市場概要

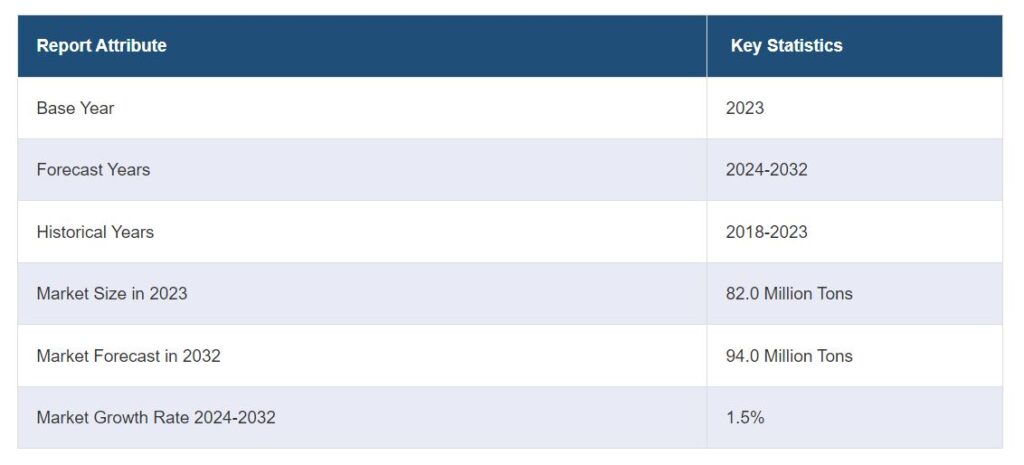

世界の苛性ソーダ市場規模は2023年に82.0百万トンに達しました。IMARCグループは、2024年から2032年にかけて1.5%の成長率(CAGR)を示し、2032年には94.0百万トンに達すると予測しています。アルミニウムのような軽量材料の需要の増加、パルプ・製紙産業の急速な拡大、水処理サービスの世界的な著しい成長が、市場を牽引する主な要因のいくつかです。

苛性ソーダ市場の分析

市場の成長と規模 世界の苛性ソーダ市場は、軽量部品の製造や燃費向上のために航空宇宙産業や自動車産業でアルミニウムの使用が増加していることを背景に、安定した成長を遂げています。

主な市場促進要因: 主な促進要因:世界的な飲料水需要の高まり、持続可能な水処理方法の開発への注目の高まりなど。

主な市場動向: 主な動向には、石鹸や洗剤の需要増加とともに、環境に優しい苛性ソーダ製造の導入が含まれます。

地域別動向: アジア太平洋地域は、様々な住宅や商業施設の建設件数の増加や水処理施設の改良の増加に牽引され、市場を支配しています。しかし、北米は、技術への投資の増加と清潔な飲料水の提供を重視する傾向の高まりから、急成長市場として浮上しています。

競争状況: 苛性ソーダ業界の主な市場プレーヤーには、ダウ・ケミカル社、オリン社、タタ・ケミカルズ社などがあります。これらの企業は、生産能力を強化し、高品質の苛性ソーダをより効率的に生産するために、研究開発(R&D)活動に積極的に投資しています。

課題と機会 課題には、サプライチェーン・プロセスの複雑さやエネルギー価格の変動などがあります。しかし、繊維や紙・パルプのような様々な産業における苛性ソーダの利用の増加は、これらの課題を克服すると予測されています。

苛性ソーダ市場の動向/促進要因

アルミニウム産業における需要の増加

アルミニウム産業は現在、苛性ソーダ市場の需要を牽引する重要な役割を果たしています。この産業は、アルミナ、またはアルミニウムを製造するために不可欠な前駆体である酸化アルミニウムを製造するためにボーキサイトを積極的に精製している方法であるバイエルプロセスで苛性ソーダを広範囲に使用しています。さらに、軽量部品を製造し、燃費を向上させるために、航空宇宙産業や自動車産業でアルミニウムの使用が増加していることが、世界的な需要の触媒となっています。これとは別に、世界中で建設や改築活動が活発化しているため、環境衛生を促進し、有害な温室効果ガス(GHG)の排出を削減するために、アルミニウムベースの建築材料の必要性が高まっています。ハーバード大学住宅共同センター(JCHS)の最新リモデリング活動先行指標(LIRA)によると、住宅改修プロジェクトの支出額は2019年の3280億ドルから2022年には4720億ドルに増加し、2024年の支出額は4850億ドルになると推定されています。これにより、建築物建設におけるアルミニウムの需要がさらに高まり、市場の成長が強化されるでしょう。

紙・パルプ産業の急速な拡大

パルプ・製紙産業は現在急拡大しており、木材を紙に変えるパルプ化・漂白工程における苛性ソーダ需要を大きく牽引しています。パルプ化では、苛性ソーダは木材中のリグニンの分解を助け、紙パルプを製造するためのセルロース繊維の分離を助けます。漂白では、残留するリグニンを除去し、パルプを明るくするために使用されます。さらに、包装に紙や段ボールを多用する電子商取引分野の普及が、紙の需要を喚起しています。さらに、ユニセフによると、若者の識字率は2000年の87%から2020年には92%に上昇します。これにより、主に紙を使用する書籍やノートなどの教材に対する需要も増加しています。

水処理サービスにおける苛性ソーダ使用の増加

国連環境計画(UNEP)とパートナーの調査によると、23億人が「水不足」に分類される国に住んでおり、そのうち7億2,100万人が水の状況が危機的な地域に住んでいます。世界的な環境意識の高まりと厳しい規制により、水処理サービスの需要が大幅に増加しており、苛性ソーダ業界の成長を促進しています。苛性ソーダは、酸性水のpH値を上昇させ、中性または弱アルカリ性にすることで、水処理プロセスの最適条件を確保するために広く利用されています。さらに、苛性ソーダは水から重金属やその他の不純物を除去するのに役立ちます。苛性ソーダはこれらの汚染物質を沈殿させ、除去を容易にすることで水を浄化します。

さらに、政府や組織は、水を節約し、水質汚染による環境への影響を軽減するためのソリューションに継続的に取り組んでいます。このため、効率的な水処理サービスや、苛性ソーダのようなプロセスで使用される必要な化学薬品に対する需要が高まっています。

苛性ソーダ業界のセグメンテーション

IMARC Groupは、2024年から2032年までの世界および地域レベルの予測とともに、市場の各セグメントにおける主要動向の分析を提供しています。当レポートでは、製品タイプ、製造プロセス、グレード、用途に基づいて市場を分類しています。

苛性ソーダ市場

灰汁

フレーク

その他

灰汁が最大の市場セグメント

本レポートでは、製品タイプ別に市場を詳細に分類・分析しています。これには灰汁、フレーク、その他が含まれます。報告書によると、灰汁が最大のセグメントを占めています。

紙、繊維、石鹸、洗剤の製造など、様々な産業プロセスにおける灰汁の使用の増加。これらの産業の成長が灰汁の需要を刺激しています。さらに、ボーキサイトをアルミナに精製し、それをアルミニウムの生産に使用するバイエルプロセスにおける灰汁の採用が増加しています。これとともに、軽量素材への嗜好の高まりがアルミニウム産業における灰汁の需要を促進しています。国際自動車工業会によると、2019年の自動車生産台数は9,180万台。自動車軽量材料市場は2025年までに993億米ドルに達すると予測されており、それによって自動車産業におけるアルミニウムの需要が促進され、ひいては苛性ソーダ市場の成長が強化されます。苛性ソーダ業界分析は、サプライチェーン評価や技術進歩を含む市場ダイナミクスの包括的な検討も含みます。

製造プロセス別内訳

膜セル

隔膜セル

その他

市場シェアの大半を占める膜セル

本レポートでは、製造プロセス別に市場を詳細に分類・分析しています。これにはメンブレンセル、ダイヤフラムセル、その他が含まれます。同レポートによると、苛性ソーダ市場では膜セルが最大のシェアを占めています。

現在、水銀や隔膜セル技術のような古い方法と比較して、より効率的なプロセスと最終製品の高品質を提供するため、化学業界では膜セル技術の採用が増加しています。メンブレンセル・プロセスでは、非常に純度の高い塩素と苛性ソーダが得られます。さらに、環境的にも持続可能です。水銀電池プロセスで使用される有毒な重金属である水銀が不要なため、水銀汚染を防ぐことができます。さらに、従来の方法よりもエネルギー消費量が少なく、二酸化炭素排出量も削減できるため、世界的に利用が進んでいます。さらに、国連のパリ協定によると、1.5℃のパリ目標を達成するためには、2030年までに世界のCO2排出量を2010年比で45%削減し、2050年までに正味ゼロにする必要があります。このことは、様々な産業において、膜セル技術のような持続可能なシステムの採用をさらに促進するでしょう。

グレード別内訳

試薬グレード

工業用グレード

医薬品グレード

その他

工業用グレードが最大の市場セグメント

本レポートでは、グレード別に市場を詳細に分類・分析しています。これには試薬グレード、工業グレード、医薬品グレード、その他が含まれます。報告書によると、工業用グレードが最大の市場シェアを占めています。

工業グレードの苛性ソーダは、様々な工業プロセスで広く使用されているため、市場を支配しています。苛性ソーダは、製紙、繊維加工、石鹸・洗剤製造、アルミニウム精製、水処理などに広く使用されています。また、国際エネルギー機関(IEA)によると、世界のバイオ燃料需要は2022年から2027年にかけて35,000MLPY(20%)拡大する見込み。さらに、工業グレードの苛性ソーダは、医薬品や食品グレードのような他の純度の高いグレードよりも安価です。そのため、多くの産業にとって費用対効果の高い選択肢となっています。これとは別に、洗浄、pH調整、化学反応促進などに利用され、多くの用途に汎用性の高いものとなっています。苛性ソーダ市場の統計は、生産量、消費パターン、輸出入データなどの主要な側面を強調し、業界に関する重要な洞察を提供します。

用途別内訳

アルミナ

無機化学品

有機化学品

食品、パルプ、紙

石鹸と洗剤

繊維製品

水処理

鉄鋼・冶金・焼結

その他

アルミナが市場全体を支配

本レポートでは、用途別に市場を詳細に分類・分析しています。これには、アルミナ、無機化学品、有機化学品、食品・パルプ・製紙、石鹸・洗剤、繊維、水処理、鉄鋼・冶金・焼結、その他が含まれます。報告書によると、アルミナが最大の市場シェアを占めています。

アルミナ製造における苛性ソーダの需要は、主にアルミ建材のニーズの増加により増加しています。世界的な急速な都市化と工業化により、インフラ整備の必要性が高まっています。さらに、耐久性と耐腐食性の特性を理由に、建設、自動車、航空宇宙、包装産業におけるアルミニウムの利用が増加しており、これがアルミナ抽出のニーズを促進しています。さらに、自動車産業は、燃費を向上させ、温室効果ガスの排出を削減するために軽量車両を開発しており、これがアルミナ生産における苛性ソーダの需要を刺激しています。さらに、アルミニウムはリサイクル可能なため、環境に優しいパッケージング・ソリューションに広く使用されています。企業が持続可能な取り組みにシフトするにつれて、パッケージングにおけるアルミニウムの需要が増加し、アルミナ製造における苛性ソーダの需要を促進しています。さらに、アルミニウム協会が発表した北米における軽自動車のアルミニウム含有量に関する報告書によると、より持続可能な輸送に対する需要により、2020年から2030年にかけて、アルミニウム含有量の市場シェアは自動車1台あたり約100ポンド(PPV)増加すると見られています。

地域別内訳

苛性ソーダ市場

アジア太平洋

北米

欧州

中東・アフリカ

ラテンアメリカ

アジア太平洋地域が明確な優位性を示し、苛性ソーダ市場で最大のシェアを獲得

また、アジア太平洋、北米、欧州、中東・アフリカ、中南米を含む主要地域市場の包括的な分析も行っています。報告書によると、アジア太平洋地域が最大の市場です。

アジア太平洋地域は、急速な都市化と様々な産業の拡大により、苛性ソーダ市場で明確な優位性を示しています。さらに、人口の増加により住宅や商業ビルの建設活動が活発化しており、これがアルミニウムベースの建設資材の需要を牽引しています。さらに、繊維産業の拡大がこの地域での苛性ソーダの採用を加速させており、それによって苛性ソーダ市場の見通しが有利になっています。これとは別に、国連の調査によると、アジアの人口は2030年までに49億人に増加すると予想されています。その結果、この地域の多くの国が、増加する人口に清潔で安全な水を供給するために、水処理施設の改善に投資することになります。これにより、アジア太平洋地域全体の水処理プロセスにおける苛性ソーダの売上も増加するでしょう。

競争環境

大手企業は現在、その地位を維持し、市場シェアを拡大するために様々な戦略に注力しています。生産能力を強化し、高品質の苛性ソーダをより効率的に生産するために、研究開発(R&D)活動に積極的に投資しています。苛性ソーダ市場の価格動向は、世界の需給バランスを反映しているため、業界関係者は注視しています。例えば、高効率で環境への負荷が低いことで知られる膜セル製造プロセスの最適化を検討しています。さらに、これらの企業は市場でのプレゼンス拡大に注力しています。その結果、生産能力を高め、苛性ソーダの世界的な需要の増大に対応するため、新たな生産施設を設立したり、既存の施設を改良したりしています。苛性ソーダ製造の主要市場プレーヤーの1つであるダウ・ケミカル社は、再生可能エネルギーを動力源とするCaustic DecやTRACELIGHT DECのような新製品の立ち上げに注力しています。BASFはまた、顧客がより持続可能な製品を提供することを支援する認定LowPCFの様々な苛性ソーダを製造しています。

苛性ソーダ市場レポートは、市場の競争状況の包括的な分析を提供しています。すべての主要企業の詳細なプロフィールも提供されています。市場の主なプレーヤーは以下の通りです:

ダウ・ケミカル

オリン・コーポレーション

タタ・ケミカルズ・リミテッド

ソルベイSA

FMCコーポレーション

オクシデンタル・ペトロリウム・コーポレーション (OXY)

フォルモサ・プラスチックス・コーポレーション

イネオス・グループ・リミテッド

PPGインダストリーズ

新疆中泰化学有限公司 東ソー株式会社

東ソー株式会社

ハンファ化学

ニルマ・リミテッド

アクゾノーベル

BASF

コベストロ

(なお、これは主要プレイヤーの一部のリストであり、完全なリストは報告書に記載されています)

最近の動向

2022年2月、Occidental Petroleum Corporationの化学部門は、より高価値の苛性ソーダを生産し、主要製品の需要増に対応する能力を増強するため、一部のクロール・アルカリ工場のオーバーホールを検討することを決定。

2023年1月、コベストロとランクセスは、CO2排出量を削減し、より持続可能な原材料を生産するために提携。

【目次】

1 序文

2 調査範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブ・サマリー

4 はじめに

4.1 概要

4.2 プロパティ

4.3 主要産業動向

5 苛性ソーダの世界市場

5.1 市場概要

5.2 市場パフォーマンス

5.3 COVID-19の影響

5.4 製品タイプ別市場構成

5.5 製造工程別市場構成比

5.6 グレード別市場構成比

5.7 用途別市場構成比

5.8 地域別市場構成比

5.9 市場予測

6 製品タイプ別市場構成

6.1 灰汁

6.1.1 市場動向

6.1.2 市場予測

6.2 フレーク

6.2.1 市場動向

6.2.2 市場予測

6.3 その他

6.3.1 市場動向

6.3.2 市場予測

7 製造プロセス別市場

7.1 膜セル

7.1.1 市場動向

7.1.2 市場予測

7.2 隔膜セル

7.2.1 市場動向

7.2.2 市場予測

7.3 その他

7.3.1 市場動向

7.3.2 市場予測

8 グレード別市場

…

【お問い合わせ・ご購入サイト】

資料コード: SR112024A1358