市場概要

世界の細胞・遺伝子治療CDMO市場規模は2023年に49億9000万米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)27.9%で成長すると予測されている。同市場は、細胞・遺伝子治療製品のポートフォリオの拡大、希少疾患に対する研究者の関心の高まり、研究開発に対する官民両部門からの多額の投資、細胞・遺伝子治療関連のアウトソーシングサービスに対する需要の高まり、癌などの慢性疾患の有病率の増加、M&A活動の急増、細胞・遺伝子治療開発プロセス全体にわたる継続的な技術革新などに後押しされ、分析期間中に力強い成長を遂げている。

細胞・遺伝子治療薬(CGT)への研究開発資金と投資の増加は、バイオテクノロジーと製薬業界における重要な傾向である。細胞・遺伝子治療は、がん、遺伝性疾患、特定の感染症など、幅広い疾患の治療に大きな可能性を秘めている。それゆえ、これらの治療法の大きな可能性により、革新的な細胞・遺伝子治療法の開発・発見に対する民間・公的セクターの関心がかなり高まっている。現在、ほとんどの大手製薬会社は、市場で確固たる地位を築くためにCGTに投資している。特にライフサイエンス分野では、ベンチャーキャピタルからの投資が大幅に増加している。

例えば、製薬大手のチャールズ・リバー・ラボラトリーズは、ライフサイエンス業界は2010年から2021年まで一貫して平均成長率18%の投資を目撃してきたと述べている。また、この同じ期間における遺伝子治療の成長率も約59%に増加している。

COVID-19のパンデミック初期には、主に臨床試験活動全体の停滞により、市場は混乱に見舞われた。パンデミックはサプライチェーン管理に大きな影響を及ぼし、市場の成長を阻害する主要因となった。この大きな影響は、需要予測と実現可能性計画の欠如に起因している。パンデミックの初期段階で実施されたロックダウンや制限により、物流や輸送に関する懸念が高まり、臨床試験の遅延や一時的な中断につながった。

しかし、COVID-19の発生は、危機を緩和し、トレンドの変化に対応するために、細胞・遺伝子治療CDMO業界におけるある種の新しいモデルを加速させた。バーチャル臨床試験は徐々に普及しつつあり、今後数年でかなりの成長が見込まれる。パンデミックは、社会的距離や渡航制限などの一定の制限につながり、そのため約80.00%の施設が少なくとも1つの臨床試験を一時中断または保留した。このような事態を回避するため、革新的な臨床試験の実施や、より良い患者体験の確保を可能にするバーチャル試験が徐々に採用されつつある。さらに、CDMOは合併、提携、買収などの組織内戦略的イニシアティブに関与することで、COVID-19パンデミックの悪影響を払拭した。これが2021年までの売上回復に役立った。

がん分野は細胞・遺伝子治療CDMO市場を支配し、2023年には49.0%の最大売上シェアを占めた。これは、世界中でがん患者が増加していることに起因する。がん患者の負担が大きいため、その治療のために新規のCGT製品が開発されるようになり、その結果、受託開発サービスの需要が高まっている。例えば、2023年1月、米国癌協会は、2023年の予測として、米国で195万8310人の新規癌患者と60万9820人の癌関連死亡者を示した。

一方、希少疾患分野は予測期間中に28.4%のCAGRを記録すると予測されている。高成長の主な理由は、希少疾患の増加と、その治療におけるCGT製品開発への投資の増加である。非遺伝子組換え細胞療法開発において、腫瘍学と希少疾患は依然としてトップターゲット分野である。米国細胞・遺伝子治療学会(American Society of Cell & Gene Therapy)によると、希少疾患の治療のために臨床開発中のCGT製品は362種類ある。したがって、上記の要因がこのセグメントの成長をサポートすると予想される。

北米は2023年に40.8%の最大シェアを占める。例えば、再生医療アライアンスによると、2022年に3つの新規遺伝子治療が希少疾患の治療で米国FDAの承認を取得し、別の治療が膀胱がんの治療で承認を取得した。さらに、2023年末までに約13の新たなCGT製品が米国と欧州で承認されようとしていると推定されている。したがって、製品承認の増加は同時に製造受託サービスへの需要を押し上げ、CDMOセクターの成長を促進する。

一方、アジア太平洋地域は、予測期間中に29.0%の有利なCAGRを記録すると予測されている。この地域の高い成長は、中国などの国々でCGT臨床試験が急増しているためである。研究開発への投資の増加、臨床試験を促進する有利な規制環境、医療イノベーションへの注目の高まり、遺伝子・細胞治療の潜在的利益に対する意識の高まりは、この地域の成長を支えるいくつかの要因である。加えて、国際的な研究機関と現地の研究機関との協力関係や、多様な患者集団が存在することも、アジア太平洋地域の臨床試験実施における魅力につながっている。

臨床分野は、分析期間中にCAGR 27.5%の大幅な伸びが見込まれている。細胞・遺伝子治療関連の臨床研究の増加が臨床分野の成長を支える主な要因である。さらに、遺伝子治療に対する需要の高まりは、遺伝子治療に注力する企業が新規株式公開(IPO)を通じて株式市場に参入することで、大きな投資機会を生み出している。したがって、投資と資金調達の増加に伴い、今後いくつかの遺伝子治療薬が上市されると予想される。

2023年末までに、米国と欧州で約13の新しい細胞療法と遺伝子療法が承認を取得する可能性があると推定されている。

さらに2019年、米国FDAは、2025年までに約10~20の新しい細胞・遺伝子治療が承認されると述べている。

前臨床部門は2023年に66.2%の最大の収益シェアを占め、この成長はいくつかの要因に起因する。科学的理解の進歩、様々な病状に対処するためのこれらの治療法の可能性に対する認識の高まり、研究開発への投資の増加は、この分野における前臨床試験の取り組み拡大に寄与している。加えて、前臨床段階にあるCGT治療薬のパイプラインが増加していることも、分析期間中の同分野の成長を支える重要な要因となっている。

例えば、2022年3月、米国細胞・遺伝子治療学会は、2021年第1四半期以降の遺伝子治療パイプラインの16%成長を報告した。

現在、前臨床段階から登録前段階まで、いくつかの開発段階にある細胞、遺伝子、RNA療法は約3,579種類ある。

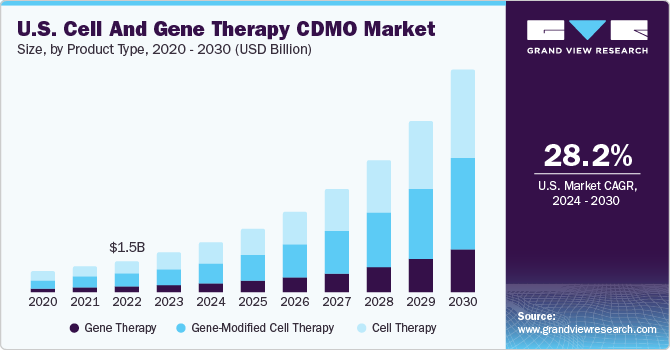

細胞療法分野が市場を支配し、2023年には41.6%の最大売上シェアを占めた。セグメントシェアが高いのは、細胞・遺伝子治療CDMO業界に参入するCDMOの増加が主因である。さらに、新興企業への資金調達が急増していることも、同分野の成長を押し上げる大きな要因となっている。

例えば、2022年1月、ハーバード大学からスピンアウトしたCellino Biotechは、同種および自家細胞療法の広範な生産を強化するために、最も重要な新興企業融資で8,000万米ドルを確保した。

さらに、2022年3月、米国細胞・遺伝子治療学会(American Society of Cell & Gene Therapy)は、世界で承認された約56の非遺伝子組換え細胞治療を報告した。したがって、上記の要因が同分野の成長をサポートすると予想される。

一方、遺伝子組み換え細胞治療分野は、分析期間中に28.9%のCAGRを記録すると予測されている。このセグメントは、CAR T細胞療法、CAR-NK細胞療法、TCR-T細胞療法などのサブタイプにさらに絞り込まれている。CAR T細胞療法カテゴリーは、分析期間中、遺伝子改変細胞療法セグメントを支配してきた。これは、世界的に承認されたCAR T細胞療法が増加しているためである。CAR T細胞療法は、前臨床段階から登録前段階までの遺伝子改変細胞療法のパイプラインで使用される最も一般的なタイプであり続けている。

主要企業と市場シェア

市場全体で事業を展開する主要企業は、合併、提携、買収などの組織内戦略的イニシアチブの採用に注力している。さらに、各社は市場での地位を高めるために技術革新に注力している。例えば、2023年9月、Charles River Laboratories社は、新技術Lentivation lentiviral vector(LVV)製造プラットフォームを発表した。このプラットフォームは、遺伝子治療や遺伝子改変細胞治療の製造スケジュールを合理化するように設計されており、従来の製造ワークフローと比較して、最大60%短縮し、7ヶ月未満で製造できる可能性がある。

細胞・遺伝子治療CDMOの主要企業

ロンザ

キャタレント社

サイティバ

サムスン・バイオロジクス

サーモフィッシャーサイエンティフィック

ノバルティスAG

ウーシー・アプテック

AGCバイオロジクス

オムニアバイオ

レンシュラーバイオファーマSE

チャールズリバーラボラトリーズ

本レポートでは、2018年から2030年までの世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける業界動向の分析を提供しています。この調査に関してGrand View Research社は、世界の細胞・遺伝子治療CDMO市場をフェーズ、製品タイプ、適応症、地域に基づいて区分しています。

フェーズ展望(売上高、百万米ドル、2018年〜2030年)

前臨床

臨床

製品タイプの展望(収益、百万米ドル、2018年 – 2030年)

遺伝子治療

生体外

インビボ

遺伝子改変細胞療法

CAR T細胞療法

CAR-NK細胞療法

TCR-T細胞療法

その他

細胞療法

適応症の展望(売上高, USD Million, 2018 – 2030)

がん領域

感染症

神経疾患

希少疾患

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

韓国

タイ

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章 調査方法 調査方法と範囲

1.1. 市場セグメンテーションとスコープ

1.1.1. セグメントの定義

1.1.2. フェーズ

1.1.3. 製品タイプ

1.1.4. 適応症

1.2. 地域範囲

1.3. 推定と予測タイムライン

1.4. 目的

1.4.1. 目標 – 1

1.4.2. 目標-2

1.4.3. 目的 – 3

1.5. 研究方法

1.6. 情報収集

1.6.1. 購入データベース

1.6.2. GVRの内部データベース

1.6.3. 二次情報源

1.6.4. 一次調査

1.7. 情報またはデータ分析

1.7.1. データ分析モデル

1.8. 市場形成と検証

1.9. モデルの詳細

1.9.1. 商品フロー分析

1.9.2. 親市場分析

1.10. 二次情報源のリスト

1.11. 略語一覧

第2章. 要旨

2.1. 市場展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 細胞・遺伝子治療CDMO市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.1.1. 市場成長を後押しする細胞・遺伝子治療製品のパイプラインの増加

3.2.1.2. 細胞・遺伝子治療薬開発のための投資と研究開発資金の増加

3.2.1.3. 細胞・遺伝子治療開発プロセスにおける技術革新

3.2.1.4. 細胞・遺伝子治療業界における合併・買収の増加

3.2.2. 市場阻害要因分析

3.2.2.1. 厳しい規制要件への対応

3.2.2.2. CGT製品の高い開発コスト

3.3. 細胞・遺伝子治療CDMO市場分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.1.1. サプライヤーパワー

3.3.1.2. バイヤーパワー

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合ライバル

3.3.2. PESTEL分析

3.3.3. COVID-19インパクト分析

第4章. 細胞・遺伝子治療CDMO市場 フェーズ推定とトレンド分析

4.1. 細胞・遺伝子治療CDMO市場:フェーズ別 セグメントダッシュボード

4.2. 細胞・遺伝子治療CDMO市場:フェーズ別 動向分析

4.3. 細胞・遺伝子治療CDMO市場の推定と予測、フェーズ別、2018年〜2030年

4.3.1. 前臨床

4.3.1.1. 前臨床細胞・遺伝子治療CDMO市場、2018年〜2030年(百万米ドル)

4.3.2. 臨床

4.3.2.1. 臨床細胞・遺伝子治療CDMO市場、2018年~2030年(USD Million)

第5章. 細胞・遺伝子治療CDMO市場: 製品タイプの推定と動向分析

5.1. 細胞・遺伝子治療CDMO市場:製品タイプ別 セグメントダッシュボード

5.2. 細胞・遺伝子治療CDMO市場:製品タイプ別 動向分析

5.3. 細胞・遺伝子治療CDMO市場の推定と予測、製品タイプ別、2018年〜2030年

5.3.1. 遺伝子治療

5.3.1.1. 遺伝子治療細胞・遺伝子治療CDMO市場、2018年〜2030年(百万米ドル)

5.3.1.2. 生体外

5.3.1.2.1. 生体外細胞・遺伝子治療CDMO市場、2018年~2030年(百万米ドル)

5.3.1.3. インビボ

5.3.1.3.1. インビボ細胞・遺伝子治療CDMO市場、2018年~2030年(百万米ドル)

5.3.2. 遺伝子改変細胞療法

5.3.2.1. 遺伝子改変細胞療法細胞・遺伝子療法CDMO市場、2018年~2030年(USD Million)

5.3.2.2. CAR T細胞療法

5.3.2.2.1. CAR T細胞療法 細胞・遺伝子治療CDMO市場、2018年~2030年(百万米ドル)

5.3.2.3. CAR-NK細胞療法

5.3.2.3.1. CAR-NK細胞療法 細胞・遺伝子治療CDMO市場、2018年~2030年(百万米ドル)

5.3.2.4. TCR-T細胞療法

5.3.2.4.1. TCR-T細胞療法 細胞・遺伝子治療CDMO市場、2018年~2030年 (百万米ドル)

5.3.2.5. その他

5.3.2.5.1. その他の細胞療法細胞・遺伝子療法CDMO市場、2018〜2030年(USD Million)

5.3.3. 細胞療法

5.3.3.1. 細胞療法細胞・遺伝子療法CDMO市場、2018~2030年(USD Million)

第6章. 細胞・遺伝子治療CDMO市場: 適応症の推定と動向分析

6.1. 細胞・遺伝子治療CDMO市場:適応症別 セグメントダッシュボード

6.2. 細胞・遺伝子治療CDMO市場:適応症別 動向分析

6.3. 細胞・遺伝子治療CDMO市場の推定と予測、適応症別、2018年〜2030年

6.3.1. がん領域

6.3.1.1. がん領域の細胞・遺伝子治療CDMO市場 2018〜2030年 (百万米ドル)

6.3.2. 感染症

6.3.2.1. 感染症細胞・遺伝子治療CDMO市場 2018〜2030年 (百万米ドル)

6.3.3. 神経疾患

6.3.3.1. 神経疾患の細胞・遺伝子治療CDMO市場 2018〜2030年 (百万米ドル)

6.3.4. 希少疾患

6.3.4.1. 希少疾患の細胞・遺伝子治療CDMO市場 2018〜2030年 (百万米ドル)

6.3.5. その他

6.3.5.1. その他の細胞・遺伝子治療CDMO市場 2018〜2030年 (百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-167-4