市場概要

世界の細胞凍結保存市場規模は2023年に94.4億米ドルと推定され、2024年から2030年まで年平均成長率(CAGR)21.01%で成長すると予測されている。凍結保存は、極低温で長期間、生物材料を浮遊状態で保存する方法である。細胞の微細構造を保持するために用いられる。凍結保存のためには、組織、細胞、細胞小器官、その他の生物学的構成物のサンプルを極低温、すなわち固体二酸化炭素を用いた場合は-80℃、液体窒素を用いた場合は-196℃まで冷却する。凍結保存は一般に、治療前の体外受精(IVF)サイクルにおいて、乳癌女性の生殖能力を保護するために利用される。

COVID-19は市場に好影響を与えた。凍結保存はワクチン製造にとって非常に重要であった。なぜなら、ラボ間の輸送を含め、多くの処理工程が必要だったからである。研究業務からの効率的なソリューションによる迅速なターンアラウンドタイムの要求により、多くの研究機関やバイオ医薬品メーカーがすぐに使える凍結培地を採用するようになった。研究開発分野では、共同研究、パートナーシップ、事業拡大への投資が増加しており、市場成長を後押ししている。2022年7月、ヒト細胞、遺伝子、組織をベースとした製品・サービスを提供するライフセル・インターナショナルは、研究開発型凍結保存バンクであるCellutions BioStorageを発表した。この新組織は最新技術を採用することで、生物試料の保存と維持における拡大するサプライチェーンのギャップを埋めようとしている。

細胞治療研究の急速な進展と、様々な疾患における細胞治療の利用の増加は、世界市場における需要の増加をもたらしている。細胞凍結培地は、細胞治療アプリケーションに不可欠な解凍・凍結手順の間、細胞の生存性を維持する上で重要な役割を果たしている。慢性疾患の管理における細胞治療の応用を促進するために、市場参加者が実施するさまざまな取り組みが市場成長を促進すると予想される。スクライブ・セラピューティクスとサノフィは2022年9月にCRISPRベースのがん治療薬を商業化するための提携を確立し、これが凍結保存技術の需要を高め、市場成長をさらに後押しした。

研究開発活動に対する政府融資の増加は、細胞凍結保存拡大の魅力的な可能性を開く。インド政府は、40の著名な医療研究・教育機関に先進的な幹細胞研究施設を建設する上で重要な役割を果たしている。また、ICMR、バイオテクノロジー省(DBT)、科学技術省(DST)といった国家的な資金提供機関が、基礎研究と実用的研究の両方を支援している。そのため、予測期間中の市場成長を促進するだろう。

体外受精クリニックは、2023年の世界市場シェアの38.07%を占め、最大の割合を占めている。生殖補助医療学会によると、2020年には12,438人の健康な女性が卵子を凍結した。卵子を凍結する女性の数は、2016年から2020年の間に72.76%増加した。卵子凍結サイクルを選択する女性が増えるにつれ、凍結卵子の長期的な生存性を確保するために、信頼性が高く効果的な凍結保存方法に対する需要が高まっている。このため、洗練された細胞凍結保存技術やインフラに対する需要が高まり、細胞凍結保存業界を前進させている。

バイオバンクは予測期間中最も速いCAGR 24.06%を記録する見込みである。バイオバンクは、研究や臨床応用のための組織や細胞を含む生物学的サンプルの保管・保存に不可欠である。国立医学図書館によると、経済先進国では2022年に人口100万人当たり少なくとも11のバイオバンクが存在する。共同努力はバイオバンクの数を増やすのに役立つ。グローバル・バイオバンク・メタアナリシス・イニシアチブ(Global Biobank Meta-Analysis Initiative:GBMI)は、マサチューセッツ工科大学(MIT)とハーバード大学ブロード研究所の科学者、ミシガン大学の共同研究者、そして世界中の研究者によって設立された。このプログラムは、遺伝的祖先の多様性を増やすことで、新規の疾患関連遺伝的変異を検出する可能性を高めることを意図している。

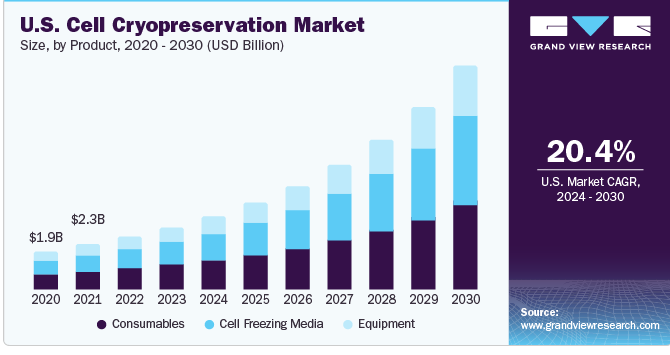

製品別では、消耗品セグメントが2023年の世界収益シェアの40.76%を占め、市場の最大の割合を占めている。これは主に、コンタミネーションが少ないなどの利点から、エンドユーザーによるクライオバイアル、クライオチューブ、その他の消耗品の採用が増加しているなどの要因によるものである。その他、慢性疾患の蔓延、生物製剤の需要拡大、エンドユーザーによる凍結保存需要の高まりなどが、同分野の成長を後押しする。

凍結培地分野は、幹細胞再生、医薬品開発、再生医療、バイオバンクなど様々な分野で凍結保存培地が広く使用されていることから、予測期間中のCAGRは23%と最も速い成長が見込まれている。しかし、バイオバンクや学術機関など、生物学的材料を保存・保管するための施設における機器の使用が増加していることから、機器分野は予測期間を通じて有利な成長率を示すと予測されている。

2023年の市場シェアは北米が40.26%で最大。同地域には様々な凍結保存製品の大手メーカーが存在し、高度な医療インフラ、先進国経済、重要なプレーヤー、確立された供給ルートがあることから、北米が市場をリードしている。さらに、疾病の発生率と高齢者人口の拡大が、バイオ医薬品産業を通じて革新的で効能のある治療法を生み出す競争を加速させている。このため、細胞凍結保存の需要が増加しており、今後数年間も収益を上げ続けると予測されている。

アジア太平洋地域、特に中国と日本では細胞凍結保存技術の採用が増加しているため、予測期間中のCAGRは22.04%でアジア太平洋地域が最も速い成長が見込まれている。同地域は人口が多く、慢性疾患の蔓延、高齢者人口の増加、不妊症の割合の急増が見られるため、同地域の細胞凍結保存産業の拡大には十分な余地がある。

幹細胞応用分野は、2023年の世界市場シェアの35.80%を占め、最大シェアを占めている。幹細胞用途は細胞凍結保存に大きく依存しており、これにより幹細胞は細胞や遺伝子に変化を与えることなく保存、保管、輸送される。幹細胞は、体内の損傷した細胞や病気の細胞と置き換わることができ、修正療法として機能することができる。したがって、再生医療はこの能力を利用して、糖尿病、心臓病、神経疾患などの様々な病気に対する新しい治療法を開発することに焦点を当てている。

世界保健連盟(WHF)の2023年の記録によると、世界では5億人以上が心血管障害(CVD)の影響を受けており、2021年には約2,050万人が死亡し、世界全体の死亡者数の3分の1近くを占めている。高齢者人口の増加は、座りがちなライフスタイルと相まって、心血管疾患の負担を増大させ、このセグメントの成長を拡大させるだろう。

卵母細胞および胚細胞は、予測期間中に最も速いCAGR 24%を記録すると予想される。このセグメントは、卵子凍結サイクル数の増加、幹細胞研究開発活動の増加、バイオバンク数の増加、個別化医薬品の需要急増により急速に拡大すると予測される。卵子凍結サイクル数の増加は、細胞凍結保存の主要な成長ドライバーとして特定されている。将来の使用のために女性の卵子を抽出して凍結する技術は、卵子凍結または卵子凍結保存として知られている。この方法は、子供を作るのを先延ばしにしたい女性や不妊症のリスクがある女性にとって、受胎の機会を温存できるなどの利点があるため、近年成長している。

主要企業・市場シェア

複数のエンドユーザーによる細胞凍結保存の継続的な需要により、大手企業は多くの市場機会を得ている。例えば、2023年6月、バイオライフ・ソリューションズ社(BioLife Solutions, Inc.)と広範なバイオ医薬品市場は、現在3つの異なる形状因子を含むCRF製品レンジを拡大するため、新規の大容量速度制御フリーザー(CRF)の導入を発表した。IntelliRate i67Cとして知られるこの卓上型フリーザーは、細胞治療の大量生産に対する顧客の重要なニーズに応えるものである。

細胞凍結保存の主要企業

サーモフィッシャーサイエンティフィック社

メルクKGaA

ザルトリウスAG

プロモセル社

ロンザ

ハイメディア・ラボラトリーズ

クリエイティブ・バイオラボ

コーニング

バイオライフ・ソリューションズ社

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、世界の細胞凍結保存市場を製品、用途、最終用途、地域別に分類しています:

製品展望(売上高、百万米ドル、2018年~2030年)

細胞凍結培地

エチレングリコール

ジメチルスルホキシド

グリセロール

その他

設備

フリーザー

インキュベーター

液体窒素供給タンク

消耗品

極低温バイアル

極低温チューブ

クーラーボックス/容器

その他

アプリケーション展望(売上高, USD Million, 2018 – 2030)

幹細胞

卵母細胞および胚細胞

精子細胞

肝細胞

その他

エンドユースチャネルの展望(売上高、百万米ドル、2018年~2030年)

バイオ医薬品・製薬会社

研究機関

バイオバンク

体外受精クリニック

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

ドイツ

英国

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

中国

日本

インド

韓国

オーストラリア

タイ

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.2.1. 製品セグメント

1.2.2. アプリケーションセグメント

1.2.3. エンドユーザーセグメント

1.3. 情報分析

1.4. 市場形成とデータの可視化

1.5. データの検証・公開

1.6. 情報調達

1.6.1. 一次調査

1.7. 情報またはデータ分析

1.8. 市場形成と検証

1.9. 市場モデル

1.10. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメント・スナップショット

2.3. 競合環境スナップショット

第3章. 市場変数、トレンド、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場動向と展望

3.3. 市場ダイナミクス

3.3.1. 卵子凍結サイクルの増加

3.3.2. 幹細胞の研究開発活動の増加

3.3.3. バイオバンク数の増加と個別化医療への需要の急増

3.4. 市場阻害要因分析

3.4.1. 設備コストの高さ

3.5. 事業環境分析

3.5.1. PESTEL分析

3.5.2. ポーターのファイブフォース分析

3.5.3. COVID-19インパクト分析

第4章. 製品事業分析

4.1. 世界の細胞凍結保存市場 製品動向分析

4.2. 細胞凍結培地

4.2.1. 細胞凍結培地市場、2018年~2030年(百万米ドル)

4.2.2. エチレングリコール

4.2.2.1. エチレングリコール市場、2018年~2030年(百万米ドル)

4.2.3. ジメチルスルホキシド

4.2.3.1. ジメチルスルホキシド市場、2018年 – 2030年 (百万米ドル)

4.2.4. グリセロール

4.2.4.1. グリセロール市場、2018年~2030年(百万米ドル)

4.2.5. その他

4.2.5.1. その他市場、2018年~2030年(百万米ドル)

4.3. 機器

4.3.1. 機器市場、2018年~2030年(USD Million)

4.3.2. 冷凍庫

4.3.2.1. 冷凍庫市場、2018年~2030年(百万米ドル)

4.3.3. インキュベーター

4.3.3.1. インキュベーター市場、2018年~2030年(百万米ドル)

4.3.4. 液体窒素供給タンク

4.3.4.1. 液体窒素供給タンク市場、2018年~2030年(百万米ドル)

4.4. 消耗品

4.4.1. 消耗品市場、2018年~2030年(百万米ドル)

4.4.2. 極低温バイアル

4.4.2.1. 極低温バイアル市場、2018年〜2030年 (百万米ドル)

4.4.3. 極低温チューブ

4.4.3.1. 極低温チューブ市場、2018年~2030年 (百万米ドル)

4.4.4. クーラーボックス/コンテナ

4.4.4.1. クーラーボックス/コンテナ市場、2018年~2030年 (百万米ドル)

4.4.5. その他

4.4.5.1. その他市場、2018年~2030年(百万米ドル)

第5章. アプリケーションビジネス分析

5.1. 細胞凍結保存の世界市場 アプリケーション動向分析

5.2. 幹細胞

5.2.1. 幹細胞市場、2018年~2030年(百万米ドル)

5.3. 卵細胞と胚細胞

5.3.1. 卵母細胞と胚細胞市場、2018年~2030年(USD Million)

5.4. 精子細胞

5.4.1. 精子細胞市場、2018年~2030年(USD Million)

5.5. 肝細胞

5.5.1. 肝細胞市場、2018年~2030年(USD Million)

5.6. その他

5.6.1. その他市場、2018年~2030年(百万米ドル)

第6章. 最終用途ビジネス分析

6.1. 世界の細胞凍結保存市場 エンドユーザー動向分析

6.2. バイオ医薬品・製薬企業

6.2.1. バイオ医薬品・製薬会社市場、2018年~2030年(百万米ドル)

6.3. 研究機関

6.3.1. 研究機関市場、2018年〜2030年(百万米ドル)

6.4. バイオバンク

6.4.1. バイオバンク市場、2018年~2030年(百万米ドル)

6.5. 体外受精クリニック

6.5.1. 体外受精クリニック市場、2018年~2030年(百万米ドル)

6.6. その他

6.6.1. その他市場、2018年~2030年(百万米ドル)

第7章 地域別ビジネス分析 地域ビジネス分析

7.1. 細胞凍結保存の世界地域別市場シェア(2023年・2030年

7.2. 北米

7.2.1. 北米の細胞凍結保存市場、2018年~2030年(百万米ドル)

7.2.2. 米国

7.2.2.1. 主要国のダイナミクス

7.2.2.2. 競争シナリオ

7.2.2.3. 対象疾患の有病率

7.2.2.4. 米国の細胞凍結保存市場、2018年~2030年(百万米ドル)

7.2.3. カナダ

7.2.3.1. 主要国のダイナミクス

7.2.3.2. 競争シナリオ

7.2.3.3. 対象疾患の有病率

7.2.3.4. カナダの細胞凍結保存市場、2018年~2030年(百万米ドル)

7.3. 欧州

7.3.1. 欧州の細胞凍結保存市場、2018年~2030年(USD Million)

7.3.2. ドイツ

7.3.2.1. 主要国のダイナミクス

7.3.2.2. 競争シナリオ

7.3.2.3. 対象疾患の有病率

7.3.2.4. ドイツの細胞凍結保存市場、2018年~2030年(百万米ドル)

7.3.3. 英国

7.3.3.1. 主要国のダイナミクス

7.3.3.2. 競争シナリオ

7.3.3.3. 対象疾患の有病率

7.3.3.4. イギリスの細胞凍結保存市場、2018年~2030年(百万米ドル)

7.3.4. フランス

7.3.4.1. 主要国のダイナミクス

7.3.4.2. 競争シナリオ

7.3.4.3. 対象疾患の有病率

7.3.4.4. フランスの細胞凍結保存市場、2018年~2030年(百万米ドル)

7.3.5. イタリア

7.3.5.1. 主要国の動向

7.3.5.2. 競争シナリオ

7.3.5.3. 対象疾患の有病率

7.3.5.4. イタリアの細胞凍結保存市場、2018年~2030年(百万米ドル)

7.3.6. スペイン

7.3.6.1. 主要国の動向

7.3.6.2. 競争シナリオ

7.3.6.3. 対象疾患の有病率

7.3.6.4. スペインの細胞凍結保存市場、2018年~2030年(百万米ドル)

7.3.7. デンマーク

7.3.7.1. 主要国の動向

7.3.7.2. 競争シナリオ

7.3.7.3. 対象疾患の有病率

7.3.7.4. デンマークの細胞凍結保存市場、2018年~2030年(百万米ドル)

7.3.8. スウェーデン

7.3.8.1. 主要国の動向

7.3.8.2. 競争シナリオ

7.3.8.3. 対象疾患の有病率

7.3.8.4. スウェーデンの細胞凍結保存市場、2018年~2030年(百万米ドル)

7.3.9. ノルウェー

7.3.9.1. 主要国の動向

7.3.9.2. 競争シナリオ

7.3.9.3. 対象疾患の有病率

7.3.9.4. ノルウェーの細胞凍結保存市場、2018年~2030年(百万米ドル)

7.4. アジア太平洋

7.4.1. アジア太平洋地域の細胞凍結保存市場、2018年~2030年(USD Million)

7.4.2. 日本

7.4.2.1. 主要国のダイナミクス

7.4.2.2. 競争シナリオ

7.4.2.3. 対象疾患の有病率

7.4.2.4. 日本の細胞凍結保存市場、2018年~2030年(百万米ドル)

7.4.3. 中国

7.4.3.1. 主要国のダイナミクス

7.4.3.2. 競争シナリオ

7.4.3.3. 対象疾患の有病率

7.4.3.4. 中国の細胞凍結保存市場、2018年~2030年(百万米ドル)

7.4.4. インド

7.4.4.1. 主要国の動向

7.4.4.2. 競争シナリオ

7.4.4.3. 対象疾患の有病率

7.4.4.4. インドの細胞凍結保存市場、2018年~2030年(百万米ドル)

7.4.5. 韓国

7.4.5.1. 主要国の動向

7.4.5.2. 競争シナリオ

7.4.5.3. 対象疾患の有病率

7.4.5.4. 韓国の細胞凍結保存市場、2018年~2030年(百万米ドル)

7.4.6. オーストラリア

7.4.6.1. 主要国のダイナミクス

7.4.6.2. 競争シナリオ

7.4.6.3. 対象疾患の有病率

7.4.6.4. オーストラリアの細胞凍結保存市場、2018年~2030年(百万米ドル)

7.4.7. タイ

7.4.7.1. 主要国の動向

7.4.7.2. 競争シナリオ

7.4.7.3. 対象疾患の有病率

7.4.7.4. タイの細胞凍結保存市場、2018年~2030年(百万米ドル)

7.5. ラテンアメリカ

7.5.1. 中南米の細胞凍結保存市場、2018年~2030年(USD Million)

7.5.2. ブラジル

7.5.2.1. 主要国のダイナミクス

7.5.2.2. 競争シナリオ

7.5.2.3. 対象疾患の有病率

7.5.2.4. ブラジルの細胞凍結保存市場、2018年~2030年(百万米ドル)

7.5.3. メキシコ

7.5.3.1. 主要国のダイナミクス

7.5.3.2. 競争シナリオ

7.5.3.3. 対象疾患の有病率

7.5.3.4. メキシコの細胞凍結保存市場、2018年~2030年(百万米ドル)

7.5.4. アルゼンチン

7.5.4.1. 主要国の動向

7.5.4.2. 競争シナリオ

7.5.4.3. 対象疾患の有病率

7.5.4.4. アルゼンチンの細胞凍結保存市場、2018年~2030年(百万米ドル)

7.6. 中東・アフリカ

7.6.1. MEAの細胞凍結保存市場、2018年~2030年(USD Million)

7.6.2. 南アフリカ

7.6.2.1. 主要国の動向

7.6.2.2. 競争シナリオ

7.6.2.3. 対象疾患の有病率

7.6.2.4. 南アフリカの細胞凍結保存市場、2018年~2030年(百万米ドル)

7.6.3. サウジアラビア

7.6.3.1. 主要国の動向

7.6.3.2. 競争シナリオ

7.6.3.3. 対象疾患の有病率

7.6.3.4. サウジアラビアの細胞凍結保存市場、2018年~2030年(百万米ドル)

7.6.4. アラブ首長国連邦

7.6.4.1. 主要国の動向

7.6.4.2. 競争シナリオ

7.6.4.3. 対象疾患の有病率

7.6.4.4. UAEの細胞凍結保存市場、2018年~2030年(百万米ドル)

7.6.5. クウェート

7.6.5.1. 主要国の動向

7.6.5.2. 競争シナリオ

7.6.5.3. 対象疾患の有病率

7.6.5.4. クウェートの細胞凍結保存市場、2018年~2030年 (百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-147-0