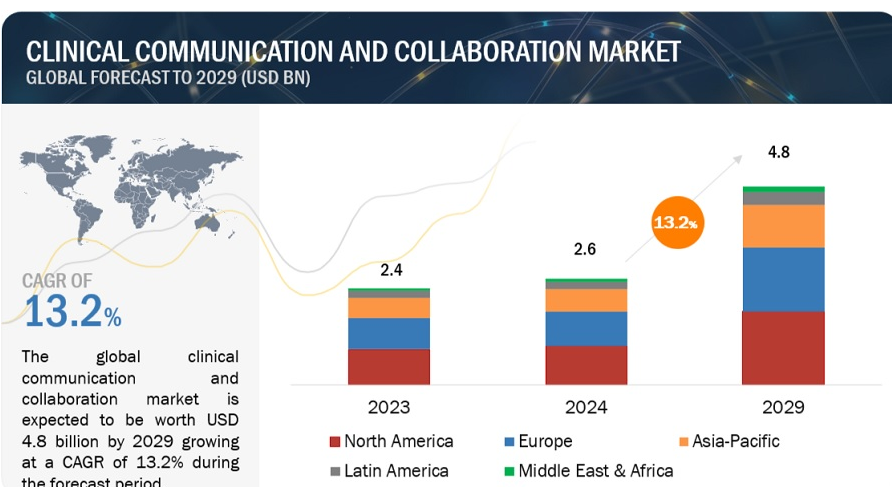

世界の臨床コミュニケーションとコラボレーション市場の売上規模は、2024年に26億ドル相当と推定され、2024年から2029年までの年平均成長率は13.2%で、2029年には48億ドルに達する見込みである。この新しい調査研究は、市場の業界動向分析で構成されています。この新しい調査研究は、業界動向、価格分析、特許分析、会議およびウェビナー資料、主要関係者、市場における購買行動で構成されています。

市場の成長は主に、患者ケアと安全性の向上における臨床コミュニケーションソリューションの利点、医療提供システム内でのコスト抑制ソリューションに対する大きな需要、高齢者人口の増加、ビッグデータとmHealthツールの採用と注目の高まりによってもたらされます。

市場概要

推進要因:患者ケアと安全性の向上における臨床コミュニケーション・ソリューションの利点

臨床コミュニケーション・ソリューションは、よりシームレスで魅力的かつインパクトのある方法で患者の転帰と安全性を高めようと努力する医療機関にとって、極めて重要な資産として浮上している。なぜなら、これらのソリューションはリアルタイムの健康データのシームレスな流れを可能にし、患者の常時監視を可能にするからです。医療チーム間のシームレスなコミュニケーションと情報交換を促進することで、臨床コミュニケーション・ソリューションはエラーを最小限に抑え、タイムリーな介入を保証し、最終的に患者の安全性を高めます。さらに、これらのソリューションが遠隔モニタリングや遠隔医療を可能にすることで、医療サービスの範囲が広がり、特に慢性疾患のある患者や遠隔地の患者にとって有益です。さらに、患者参加型ソリューションを重視する傾向が強まっていることも、臨床コミュニケーション・ソリューションの採用を後押ししている。医療技術の進歩とともに、患者ケアと安全性の向上に対する需要が高まり続けているため、臨床コミュニケーション・コラボレーション市場は予測期間中に大きな成長を遂げることが期待される。

阻害要因:ITインフラ構築に必要な高額投資

ITインフラ構築に必要な高額投資が、臨床コミュニケーション・コラボレーション市場の大きな阻害要因となっている。医療機関は、高度な通信技術をサポートできる堅牢なITインフラを開発・維持するために、多額の財源を割り当てる必要がある。セキュアなメッセージングシステム、ビデオ通信の統合、リアルタイムのデータ共有、その他の高度な機能の実装に伴うこの経済的負担は、一部の医療提供者、特に予算が限られている小規模の診療所や施設が、高度な臨床コミュニケーションおよびコラボレーションソリューションに投資することを妨げる可能性があります。さらに、システムのメンテナンス、アップグレード、サイバーセキュリティ対策に関連する継続的な費用が、医療機関の財政負担をさらに増大させている。

ビジネスチャンス:新興市場におけるビジネスチャンスの拡大

電子カルテ(EHR)の採用拡大が、臨床コミュニケーション・コラボレーション市場に大きなチャンスをもたらしている。医療機関が患者データ管理を合理化し、ケア提供を改善するためにEHRシステムの導入を進めるにつれ、医療従事者間の効果的なコミュニケーションとコラボレーションの必要性が最重要視されるようになっている。EHRは患者情報の保存とアクセスのための一元化されたプラットフォームを提供し、医療従事者が情報に基づいた迅速な意思決定を行えるようにする。このEHRと臨床コミュニケーションおよびコラボレーション・ソリューションとの統合は、コミュニケーションの効率を高め、シームレスな情報交換を促進し、協調的ケアの取り組みをサポートします。さらに、モバイルアプリケーション、クラウドコンピューティング、EHRシステムとの相互運用性などの技術の進歩は、臨床コミュニケーション・コラボレーション市場の拡大に重要な役割を果たしている。例えば、スマートフォン向けに開発されたクラウドベースの臨床コミュニケーションおよびコラボレーション・ソリューションであるVocera Edgeのような最近の開発は、医療現場でのコミュニケーション効率を高めるために企業がいかに技術を活用しているかを示している。

課題:データセキュリティの問題

医療機関は、ケアチーム間の効率的なコミュニケーションを可能にする一方で、患者の機密情報の保護に取り組んでいるため、データセキュリティの問題は臨床コミュニケーション・コラボレーション市場に大きな課題をもたらしている。例えば2021年には、大手医療機関でサイバーセキュリティ事件が発生し、医療記録や個人情報を含む患者データへの不正アクセスが行われた。このような侵害は、患者のプライバシーを損なうだけでなく、医療システムに対する信頼を失墜させ、組織を規制上の罰則や法的影響にさらすことになる。さらに、EHRシステム、モバイル機器、サードパーティ製アプリケーションの統合など、医療ITインフラの相互接続性がますます高まっているため、潜在的なセキュリティ脅威の入り口がさらに増えています。このように、HCITシステムに関する潜在的なセキュリティ上の懸念は、新技術の採用を妨げる可能性があり、臨床コミュニケーション・コラボレーション市場の成長を制限する可能性がある。

臨床コミュニケーションとコラボレーションの業界エコシステム

臨床コミュニケーション・コラボレーション市場は、多数の仲介業者が市場に関与する競争市場である。同市場は、様々な展開モデルを通じてエンドユーザーにこれらのソリューションを提供する責任を負う事業体で構成されている。臨床コミュニケーションおよびコラボレーション市場全体のエコシステム市場マップは、この市場に存在する要素で構成され、関係機関のデモンストレーションでこれらのソリューションを定義します。エコシステムには、データセットプロバイダー、ネットワーク/接続プロバイダー、クラウド専門プラットフォームプロバイダー、ハードウェア/ソフトウェアインフラストラクチャープロバイダーなど、多様なサービスを提供するベンダーが含まれる。下図は、臨床コミュニケーション・コラボレーション市場における市場関係者とその役割を示している。エコシステムは、ベンダー、ソリューション/サービス、エンドユーザー/業界の3つの要素の関係を表している。この構造化されたエコシステムは、関係者間の効率的な相互作用とコラボレーションを促進し、医療関係者の進化するニーズを満たす臨床コミュニケーションとコラボレーションソリューションのシームレスな提供を保証します。

世界の臨床コミュニケーション・コラボレーション産業は、プラットフォーム、コンポーネント、展開モード、アプリケーション、エンドユーザー、地域によって区分される。

2023年の臨床コミュニケーション・コラボレーション業界では、コンポーネントセグメントが最大のシェアを占めている。

コンポーネント別では、臨床コミュニケーション・コラボレーション市場はハードウェア、ソフトウェア、サービスに区分される。2023年に最も大きなシェアを占めたのはソフトウェア分野である。ソフトウェアセグメントには、臨床アラート&通知、医師と看護師のスケジューリングシステム、遠隔医療プラットフォーム、共同ケアプラットフォームが含まれる。ヘルスケア分野でのデジタル化と技術進歩の採用が増加していることが、コミュニケーションプロセスを合理化し、医療従事者間のコラボレーションを強化できるソフトウェアベースのソリューションの需要を促進している。これらのソリューションは、安全なメッセージング、遠隔医療機能、臨床ワークフローの最適化、電子カルテ(EHR)システムとの統合など、幅広い機能を提供し、医療機関の多様なニーズに対応しています。このソリューションにはさまざまな利点があるため、医療の質を高めるためにこれらのソフトウェアを採用する医療機関が増えている。

クラウドベースの展開モデルは、臨床コミュニケーション・コラボレーション業界で最も急成長しているセグメントである。

臨床コミュニケーション・コラボレーション市場は、導入形態によってオンプレミス型とクラウド型に区分される。予測期間中、クラウドベースのモデルセグメントが最も高い成長を記録すると予測されている。クラウドベースのシステムは、オンプレミスのセットアップに比べていくつかの利点がある。これらのソリューションはアクセシビリティとモビリティを強化し、医療従事者がインターネットに接続できる場所やデバイスからコミュニケーションツールやコラボレーションツールに安全にアクセスできるようにします。医療機関に拡張性、柔軟性、アクセシビリティを提供します。さらに、費用対効果の高さ、遠隔地やリアルタイムのモニタリングのしやすさなども、このセグメントの成長要因のひとつとなっている。

2023年の臨床コミュニケーション・コラボレーション業界では、病院・診療所が最大のシェアを占めている。

エンドユーザー別に見ると、臨床コミュニケーション・コラボレーション市場は、病院・診療所、外来手術センター、長期ケア施設、看護センター、その他のエンドユーザー(マタニティケアセンター、不妊治療センター、外傷・救急ケアセンターなど)に区分される。病院&クリニックは、患者ケアの強化のためのソフトウェア・ソリューションの採用増加に起因する臨床コミュニケーション&コラボレーション市場のエンドユーザー・セグメントを支配している。コミュニケーション・チャネルを一元化し、電子カルテ(EHR)システムやその他の医療ITシステムと統合することで、臨床コミュニケーション・ソリューションは医療従事者が患者データにアクセスし、最新情報を共有し、治療計画について効率的に協力することを可能にし、それによってケアの質と患者の転帰を向上させる。このような医療施設では、タイムリーで連携した患者ケアを確実に行うため、多職種によるケアチーム間の効果的なコミュニケーションと連携に大きく依存しています。

地域別に見ると、臨床コミュニケーション・コラボレーション市場は、北米、欧州、アジア太平洋、中南米、中東・アフリカに区分される。2023年には、北米が臨床コミュニケーション・コラボレーション市場で最大のシェアを占めた。APAC地域は予測期間中に最も高いCAGRで成長すると予想されている。この地域は、人口の増加、慢性疾患の有病率の上昇、医療インフラの改善への関心の高まりなど、急速に拡大する医療環境を特徴としているためである。さらに、政府の支援策、有利な規制政策、デジタル医療インフラへの投資の増加が、APAC地域における臨床コミュニケーション・コラボレーション市場の成長に有利な環境を作り出している。

主要企業

臨床コミュニケーション・コラボレーション市場の有力企業には、Avaya LLC(米国)、オラクル(米国)、シスコシステムズ(米国)、マイクロソフト(米国)、バクスター・インターナショナル(ヒルロム)(米国)、symplr(米国)、日本電気(日本)、スポック(米国)、ボセラ・コミュニケーションズ(ストライカー)(米国)、アスコム・ホールディングAG(スイス)、エバーブリッジ(米国)、Hidden Brains InfoTech. (インド)、Imprivata, Inc.(米国)、CommuniCare Technology, Inc. (米国)、HARRIS ONPOINT(米国)、Jive Software, LLC(米国)、TigerConnect(米国)、JCT Healthcare Pty Ltd. (オーストラリア)、Amplion. (オーストラリア)、Amplion(米国)、AndorHealth(米国)、PerfectServe, Inc.(米国)、QliqSOFT, Inc.(米国)、Connexall, GlobeStar Systems Inc.(カナダ)。

この調査レポートは、臨床コミュニケーション・コラボレーション市場を分類し、以下のサブマーケットごとに収益予測や動向分析を行っています:

プラットフォーム別

コラボレーションプラットフォーム

メッセージングプラットフォーム

音声コミュニケーションプラットフォーム

その他(患者管理プラットフォーム、緊急連絡システム)

コンポーネント別

ハードウェア

バッジ

専用デスクトップ・コンピューター

専用スマートフォン&タブレット

アンドロイド

IOS

インタラクティブホワイトボード

ナースコールシステム

双方向無線機

ボイスオーバーIP(VOIP)ハンドセット

ウェアラブル・コミュニケーション・デバイス

ワークステーション・オン・ホイール(WOWS)

ソフトウェア

臨床アラート&通知

医師と看護師のスケジューリングシステム

遠隔医療プラットフォーム

共同ケアプラットフォーム

サービス

コンサルティング&トレーニング

実装と統合

サポート&メンテナンス

デプロイメント別

オンプレミスモデル

クラウドベースモデル

アプリケーション別

ラボ・放射線通信

看護師コミュニケーション

患者コミュニケーションと緊急アラート

医師コミュニケーション

エンドユーザー別

病院および診療所

外来手術センター

長期介護施設

介護センター

その他(マタニティ・不妊治療センター、外傷・救急治療センター)

地域別

北米

米国

カナダ

欧州

ドイツ

英国

フランス

イタリア

スペイン

欧州

アジア太平洋

日本

中国

インド

RoAPAC

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ

中東・アフリカ

GCC諸国

その他の中東・アフリカ諸国

2023年9月、マイクロソフト・コーポレーション(米国)はマーシー(米国)と提携し、臨床医がジェネレーティブAIを活用して患者ケアに革命を起こせるようにする。

2023年8月、TeleVox社(米国)はOracle社(米国)と提携し、医療におけるコミュニケーション改善のためにOCIのプラットフォームを活用して患者エンゲージメント・ソリューションを強化した。Oracle PartnerNetwork(OPN)の一員として、TeleVox on OCIは医療行為に高度な機能を提供する。

2023年4月、Mobile Heartbeat(米国)はAkkadian Labs, LLC.(米国)と提携した。(米国)と提携しました。同社はユニファイド・コミュニケーション(UC)プロビジョニング自動化ソリューションの大手開発企業です。この提携により、モバイル・ハートビートとAkkadian Labsは、医療機関にコミュニケーションとコラボレーションの機能を強化し、最終的に患者の治療成績を向上させることを目指しています。

【目次】

1 はじめに

1.1 調査の目的

1.2 市場の定義

1.3 市場範囲

1.3.1 対象市場

1.3.2 調査対象年

1.4 通貨

1.5 利害関係者

1.6 変化の概要

1.7 景気後退の影響

2 調査方法

2.1 調査データ

2.2 調査アプローチ

2.3 調査方法設計

2.4 市場規模の推定

2.5 市場の内訳とデータの三角測量

2.6 リサーチの前提

2.7 リスク評価

2.8 調査の限界

2.8.1 方法論に関する限界

2.8.2 範囲に関する限界

2.9 景気後退の影響

3 エグゼクティブ・サマリー

4 プレミアム・インサイト

5 市場の概要

5.1 市場ダイナミクス

5.1.1 推進要因

5.1.2 阻害要因

5.1.3 機会

5.1.4 課題

5.2 顧客のビジネスに影響を与えるトレンド/混乱

5.3 業界動向

5.4 エコシステム分析

5.5 バリューチェーン分析

5.6 技術分析

5.6.1 主要技術

5.6.2 隣接技術

5.7 関税と規制の状況

5.7.1 規制機関、政府機関、その他の組織

5.7.2 規制分析

5.7.2.1 北米

5.7.2.2 欧州

5.7.2.3 アジア太平洋

5.7.2.4 中南米

5.7.2.5 中東・アフリカ

5.8 価格分析

5.8.1 主要メーカーの平均販売価格動向(コンポーネント別

5.8.2 平均販売価格動向(地域別

5.9 ポーターのファイブフォース分析

5.10 特許分析

5.11 主要ステークホルダーと購買基準

5.11.1 購入プロセスにおける主要ステークホルダー

5.11.2 購入基準

5.12 エンドユーザー分析

5.9.1 満たされていないニーズ

5.9.2 エンドユーザーの期待

5.13 2023-2024年の主要会議・イベント

5.14 ビジネスモデル

5.15 ユースケース/ケーススタディ

6 臨床コミュニケーション&コラボレーション市場:プラットフォームタイプ別

6.1 導入

6.2 コラボレーション・プラットフォーム

6.3 メッセージング・プラットフォーム

6.4 音声コミュニケーションプラットフォーム

6.5 その他(患者管理プラットフォーム、緊急連絡システム)

7 臨床コミュニケーション&コラボレーション市場、コンポーネント別

7.1 導入

7.2 ハードウェア

7.2.1 バッジ

7.2.2 専用デスクトップコンピュータ

7.2.3 専用スマートフォン&タブレット

7.2.3.1 アンドロイド

7.2.3.2 IOS

7.2.4 インタラクティブ・ホワイトボード

7.2.5 ナースコールシステム

7.2.6 双方向無線機

7.2.7 ボイスオーバーIP(voip)ハンドセット

7.2.8 ウェアラブル通信機器

7.2.9 ワークステーション・オン・ホイール(WOWS)

7.3 ソフトウェア

7.3.1 臨床アラート&通知

7.3.2 医師・看護師スケジュール管理システム

7.3.3 遠隔医療プラットフォーム

7.3.4 共同ケアプラットフォーム

7.4 サービス

7.4.1 コンサルティング&トレーニング

7.4.2 導入と統合

7.4.3 サポート&メンテナンス

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:HIT 8988