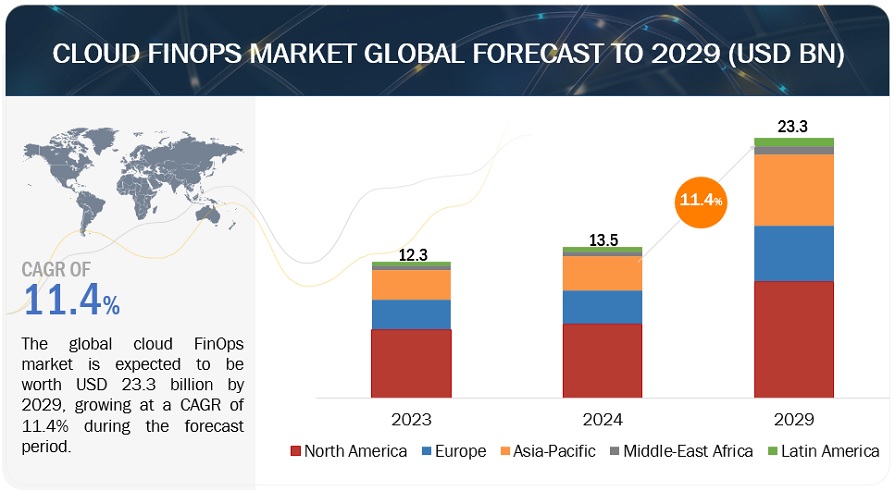

世界のクラウドFinOps市場は、2024年の135億米ドルから2029年には233億米ドルに成長し、予測期間中の年平均成長率(CAGR)は11.4%になると予測される。

その後の数年間で、クラウドFinOps市場はその成長を決定づけるいくつかのトレンドに見舞われると予測されている。最も重要なトレンドの1つは、アナリティクスとコスト予測にAIとMLを活用することである。これにより、クラウド支出の予測能力が向上し、コスト削減の可能性を検出し、現在の情報とトレンドに基づいてリソースを効率的に割り当てることができるようになる。

もう1つの新たなパターンは、FinOpsのベストプラクティスをDevOpsプロセスに組み込み、開発チームと運用チームの間でDevOpsプロセス全体を通じてコスト最適化の責任と実践を強化することである。この連携は、統合と連携の改善を引き起こし、コスト要因がアプリケーションのライフサイクルに組み込まれることを保証する。

また、マルチクラウドやハイブリッドクラウドソリューションへの移行が進み、クラウドのコストを管理・最適化し、さまざまなプロバイダーのリソースを利用するための単一のFinOpsプラットフォームが構築されることになる。複数のクラウドの利用を促進することで、企業はコストを抑え、運用の柔軟性を高く保ちながら、複数のクラウドの長所から利益を得ることができるようになる。したがって、クラウドFinOpsの将来は、より高度な技術の利用、協力の促進、新しいクラウド環境への適応が主なテーマとなり、大規模かつ永続的な価値でコストの最適化を達成することになる。

クラウドFinOps市場のダイナミクス

促進要因 クラウドFinOpsは、説明責任と最適化のためにデータの可視性を強化する。

クラウドFinOps市場では、適切なデータを可視化することで、クラウド支出に対する自分たちの行動の影響を理解するようチームを推進している。チームに正確なデータを提供することで、理解力を高め、クラウド費用の管理と最適化における説明責任を果たす道を開く。コストの可視化ダッシュボードの導入は、極めて重要な初期段階となる。コスト意識、権限委譲、説明責任の文化を醸成する強固なガバナンスと運用フレームワークがあれば、その効果はさらに高まる。これらのダッシュボードを日常業務に組み込むことは、日常業務やコミュニケーションに不可欠なものとなるはずである。日々のワークフローにシームレスに組み込むことで、採用率は高まり、情報は意思決定プロセスの礎となる。目標は、財務(予算編成や予測など)、デリバリー(アーキテクチャー・レビュー)、トレーニング(クラウドの習熟)など、組織の基本的なプロセスにこれらのツールをシームレスに組み込むことだ。コスト管理の仕組みと通知を強制することは不可欠である。予算とアラートを活用することで、組織は事前に定義された予算のしきい値とアラート・ルールを確立し、これらのしきい値に違反した場合に自動化されたアクションを並行してトリガーすることができる。このプロアクティブなアプローチにより、チームは財務目標を維持し、逸脱に迅速に対応できるようになり、クラウド支出を効果的に最適化できる。

抑制: 不要なクラウド費用(クラウドの無駄)

クラウドFinOps市場では、「クラウドの無駄」という概念が重要な阻害要因となっている。Virtanaが実施した調査(ハイブリッドクラウドとFinOpsの現状2021)では、回答者の88%が不必要なクラウドコストを経験していると報告している。ほとんどの回答者が特定した主な問題は、ワークロードが合意されたキャパシティを超えることであり、顕著なコスト要因となっている。さらに、リソースの過剰プロビジョニングや、過剰または利用率の低い予約済みインスタンスの購入は、FinOpsチームがクラウドの無駄を発生させる一般的な要因として挙げられています。これらの問題に対処することは、FinOpsチームが支出を最適化し、収益性を高め、競争が激化する市場環境の中でコスト効率の高いクラウド運用を維持する上で極めて重要です。

チャンス 自動化ツールの活用によるFinOps実装の合理化

新たなクラウドFinOps市場において、自動化は企業にとって極めて重要な機会である。組織は自動化ツールによってFinOpsの実装を合理化し、需要に合わせてリソースを動的に調整できる。これにより、手作業が削減され、オペレーションの俊敏性が強化され、より効率的なクラウド利用につながります。自動化を導入することで、企業はクラウド運用を最適化し、コスト削減を達成し、急速に進化するクラウド・サービスの状況で競争力を維持できる可能性を引き出すことができる。自動化により、手作業によるミスが減り、リソース割り当てが最適化され、プロアクティブなコスト監視が可能になります。このシフトにより、企業はオペレーションをシームレスに拡張し、支出を最適化し、リソースを戦略的に割り当てることができる。自動化により、企業はダイナミックなクラウド環境に迅速に適応し、俊敏性と競争力を高めることができる。最終的には、FinOpsで自動化ツールを活用することが、コスト削減と全体的な財務パフォーマンスの強化に不可欠となる。

課題:複数のクラウドサービスプロバイダーとの関係や交渉を効果的に管理する

さまざまなクラウドサービスプロバイダーとの関係や交渉をうまく進めることは、世界のFinOps市場において手ごわい課題となっている。組織が拡大し、要件が変化するにつれて、ネイティブのクラウド管理ツールだけに頼っていては不十分であることが判明する。この不十分さは、運用の非効率性と最適とは言えないクラウド支出をもたらす。ネイティブ・ツールは、小規模なワークロードや断続的な使用には十分だが、大規模なアプリケーションを管理したり、実用的で深い洞察を提供するには洗練されていない。特筆すべきは、クラウドコストの最適化にとって極めて重要な単価の把握が、これらの初歩的なツールでは依然として困難なことである。多様なクラウドサービスプロバイダーとの関係や交渉を効果的に管理することは、世界のクラウドFinOps市場において多面的な課題となっている。その複雑さは、プロバイダー間の契約、さまざまな価格設定モデル、進化するサービス内容などが複雑に絡み合っていることから生じている。各プロバイダーは、個別の条件、コンプライアンス要件、パフォーマンスベンチマークを持っている可能性があり、細部への細心の注意と交渉戦術の専門知識が要求される。さらに、組織がクラウドの利用規模を拡大し、多様化するにつれて、複数のプロバイダー間の関係を調整することはますます複雑になっている。この複雑さは、クラウド技術の動的な性質によってさらに複雑化し、進化するビジネスニーズとコスト最適化戦略との整合性を確保するために、プロバイダーとの継続的な適応と積極的な関与が必要となる。

業種別では、IT&ITeS業種が予測期間中に市場を支配すると予想される。

業種別に見ると、クラウドFinOps市場は、BFSI、小売・消費財、IT&ITeS、ヘルスケア&ライフサイエンス、製造、教育、メディア&エンターテインメント、政府・公共機関、通信、その他の業種に区分される。予測期間中、IT & ITeSが最大の市場シェアを占めると予想される。デジタルの進歩に不可欠なIT & ITeS分野では、クラウドインフラへの依存度が高いため、堅牢なCloud FinOpsソリューションが必要とされている。この業界の組織は、大規模な展開の最大化、リソース配分の管理、コストの透明性の確保など、特有の財務上の障害に遭遇している。Cloud FinOpsは支出を即座に可視化し、クラウド費用と企業目標をマッチングさせてROIを最適化する。ペースの速いIT & ITeSセクターの進歩には、柔軟な財務管理と継続的な最適化が必要です。Cloud FinOpsツールは自動化と予測分析を提供し、非効率を最小限に抑え、スケーラビリティを最適化することで、企業の競争力維持を支援する。さらに、発展する規制環境では順守が必要であり、データ・セキュリティの保護とガバナンスの維持におけるCloud FinOpsの重要性が浮き彫りになっている。これらのソリューションは、IT & ITeS企業がクラウド財務管理の複雑さに対処し、継続的な成長とイノベーションを促進するのに役立ちます。

アプリケーション別では、予算編成・予測分野が予測期間中のCAGR成長率が最も高いと予測される。

組織規模別のクラウドFinOps市場は、コスト管理と最適化、予算編成と予測、コスト配分とチャージバック、ワークロード管理と最適化、レポーティングと分析、その他のアプリケーションに区分される。アプリケーションセグメント別では、予算編成&予測セグメントが予測期間中に最も高いCAGRを維持すると予測されている。クラウドFinOpsの予算管理&予測ツールは、組織がクラウド環境で効率的に戦略を立て、見積もり、財務を監督するのに役立つ。これらのアプリケーションで利用可能なツールとアルゴリズムは、過去のデータ、現在のトレンド、将来の予測を分析するのに役立ち、予算を正確に配分し、結果を予測するのを容易にする。組織は、リアルタイムのデータと高度な分析を使用して、コストを節約し、リソースを最適化し、経費をビジネス目標に合わせることができます。クラウドベースの予算編成・予測アプリケーションは拡張性と柔軟性を備えているため、企業は進化する市場環境や業務要件に迅速に対応することができます。企業は、十分な情報に基づいた意思決定を行い、リスクを軽減し、財務実績の可視性とコントロールを強化することで、クラウド時代の持続可能な成長を推進することができます。

サービスモデルに基づくと、予測期間中はSaaSが市場を支配する。

サービスモデル別のクラウドFinOps市場は、IaaS、PaaS、SaaSに区分される。予測期間中は、SaaSが最大の市場シェアを占めると予測される。SaaS(Software as a Service)ソリューションとサービスは、クラウド支出をより最適化するための強力なレポート機能と分析機能を企業に提供するため、クラウドFinOps市場において不可欠である。SaaS企業は、コスト追跡、利用指標、パフォーマンス監視、トレンド調査、ダッシュボード開発などのユーティリティを提供している。SaaS企業は、クラウドの利用状況や支出傾向に関する貴重な情報を金融や小売などの分野に提供している。企業は、SaaSソリューションを活用することで、クラウド費用を把握し、効率改善をピンポイントで指摘し、財務パフォーマンスを改善するための賢明な選択を行うことができる。これらのソリューションは、企業がクラウド費用を効果的に監視・管理し、クラウド利用が予算目標に合致していることを確認し、クラウドへの投資収益率を最大化するのに役立つ。

北米のクラウドFinOps市場では、米国市場が最大のシェアを占めている。

2024年には北米がクラウドFinOps市場をリードすると予想されている。北米のクラウドFinOps市場は、2024年に米国が最大の市場シェアを占めると推定され、この傾向は2029年まで続くと予測されている。米国のクラウドFinOps市場は、さまざまな業界でクラウドサービスへの支出が増加していることから、需要の増加が顕著になっている。企業が効率性、拡張性、革新性を高めるためにクラウド技術を採用する傾向が強まるなか、クラウドのコストを監視・管理する包括的なソリューションに対する需要が急増している。企業は、クラウドのコストを効果的に管理し、リソースを最大限に活用し、費用と目標を一致させることの難しさに直面している。その結果、クラウドの財務管理手順を改善し、クラウド・プロジェクトのROIを最適化するFinOps手法の採用に注目が集まっている。

さらに、クラウドの採用とイノベーションのリーダーである米国は、他の地域におけるFinOps採用動向のモデルを確立している。米国のクラウドFinOps市場における市場ダイナミクスとトレンドは、より広範なグローバル環境を示している。米国以外にも、欧州やアジア太平洋地域でもクラウドの導入が進み、それに伴ってFinOpsソリューションの需要が増加している。このような多様な地域は、クラウド費用の管理における組織の共通の課題を浮き彫りにしており、地域の違いに適応した的を絞ったソリューションの重要性を強調している。米国やその他の地域におけるクラウドFinOpsの市場ダイナミクスの変化を理解することは、クラウドの財務管理を成功させたい企業にとって不可欠である。

主要市場プレイヤー

クラウドFinOps市場は、Microsoft(米国)、Google(米国)、IBM(米国)、AWS(米国)、Oracle(米国)、日立製作所(日本)、VMware(米国)、ServiceNow(米国)、Datadog(米国)、Lumen Technologies(米国)、Flexera(米国)など、ここ数年でクラウドFinOps契約を獲得した主要ベンダーなど、世界的に確立された少数のプレーヤーによって支配されている。地元の参加者は地元での経験しか持たないが、これらのベンダーはグローバルなプロセスと実行の専門知識を加えることができる。クラウドFinOps市場では、顧客の裁量予算が大きく、情報へのアクセスが容易で、技術的項目を迅速に採用できるため、顧客は新しいことに挑戦しやすい。

この調査レポートは、クラウドFinOps市場を、提供形態、組織規模、ビジネス機能、展開形態、業種、地域に基づいて分類している。

オファリングに基づく

ソリューション

ネイティブソリューション

サードパーティソリューション

サービス

プロフェッショナル・サービス

マネージド・サービス

アプリケーションに基づく

コスト管理と最適化

予算編成と予測

コスト配分とチャージバック

ワークロード管理と最適化

レポートと分析

その他のアプリケーション

サービスモデルに基づく

IaaS

PaaS

SaaS

デプロイメント・モデルに基づく

パブリック・クラウド

プライベート・クラウド

ハイブリッド・クラウド

組織規模に基づく

大企業

中小企業

業種別

IT & ITeS

BFSI

小売・消費財

ヘルスケア&ライフサイエンス

メディア&エンターテインメント

製造業

電気通信

政府・公共機関

その他の業種

地域別

北米

米国

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

その他のヨーロッパ

アジア太平洋

中国

日本

インド

オーストラリア・ニュージーランド

その他のアジア太平洋地域

中東・アフリカ

湾岸協力会議 (GCC)

サウジアラビア

アラブ首長国連邦

その他のGCC諸国

南アフリカ

その他の中東諸国 アフリカ

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ

2024年5月、IBMはIBM FinOpsスイートを発表した。最初の統合では、FinOpsの実務者がIBM Cloudabilityインターフェイス内でIBM Turbonomicから重要な最適化メトリクスを表示できるようにする予定だった。これは、より詳細なコスト分析を容易にし、エンジニアリング、ビジネス、および財務チーム間のコラボレーションを促進することを意図していた。

2024年5月、Google Cloud Billingは、Cloud Billing ReportsからBigQueryでSQLクエリを生成できる機能を導入した。この機能強化は、請求データとBigQueryをシームレスに接続することでデータ分析を合理化し、クラウドのコスト管理における洞察力と効率性を向上させる。

2024年4月、AWSはAWS Cost and Usage Reports(CUR)内でAmazon Elastic Kubernetes Service(Amazon EKS)のコスト透明性を強化した。この機能により、ユーザーはKubernetesアプリケーションに関連するコストと使用量を精査、詳細化、属性化できるようになると期待されている。

2024年4月、MicrosoftのCost Managementは、貯蓄プランのロールベースのアクセス制御、Azure Advisorの機能強化、価格設定の更新、コミットメント貯蓄設計のフィードバックの機会など、さまざまなアップデートを導入した。Cost Management Labsは新機能を発表し、Azureサービスは節約の機会や学習リソースを拡大した。

2024年4月、Oracle Cloud Billing and Cost Managementは、強化されたBudgets機能を提供し、ユーザーは予算をコスト追跡タグだけでなく、定義されたタグに関連付けることができるようになった。2024年6月にリリースされたこのアップデートにより、予算管理の柔軟性が向上し、さまざまな次元でより正確な費用の追跡と管理が可能になった。

【目次】

1 はじめに (ページ – 44)

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.3 調査範囲

1.3.1 市場セグメンテーション

1.4 考慮した年

1.5 考慮した通貨

表1 米ドル為替レート、2018年~2023年

1.6 利害関係者

1.7 景気後退の影響

2 調査方法(ページ数 – 49)

2.1 調査手法

図1 クラウドフィノップス市場:調査デザイン

2.1.1 二次データ

2.1.2 一次データ

2.1.2.1 一次プロフィールの内訳

図2 一次インタビューの内訳:企業タイプ別、呼称別、地域別

2.1.2.2 主要業界インサイト

図3 市場の内訳

2.2 市場規模の推定

図4 クラウドフィノップス市場:トップダウンアプローチとボトムアップアプローチ

図5 市場規模推計手法:サプライサイド分析

図6 市場規模推計手法:ボトムアップアプローチ(供給側):クラウドフィノップスベンダーの総売上高

図7 市場規模推計手法(サプライサイド):ベンダーの収益推計図

図8 市場規模推計手法 – アプローチ2(需要側):オファリングからの収益

図9 市場規模推計手法 – アプローチ2(需要側)

2.3 市場予測

表2 要因分析

2.4 調査の前提

2.5 景気後退が世界のクラウドフィノップス市場に与える影響

表3 クラウドフィノップス市場:景気後退の影響

2.6 制限事項

3 EXECUTIVE SUMMARY(ページ数 – 62)

図10 クラウドフィノップス市場のスナップショット(2019~2029年

図11 市場成長率の上位セグメント

図12 北米が予測期間中に最大シェアを占める

4 PREMIUM INSIGHTS (ページ数 – 66)

4.1 クラウドフィノップス市場におけるプレーヤーの魅力的な成長機会

図13 縦断的なコンテンツ管理需要の高まりとデジタル化の進展が市場を牽引

4.2 クラウドフィノップス市場、オファリング別、2024年対2029年

図14 2024年に大きなシェアを占めるのはソリューション分野

4.3 クラウドフィノップス市場、ソリューション別、2024年対2029年

図 15 ネイティブソリューションが予測期間中に大きなシェアを占める

4.4 クラウドフィノップス市場:サービス別、2024年対2029年

図 16 2024 年にはプロフェッショナルサービス分野が大きなシェアを占める

4.5 クラウドフィノップス市場:アプリケーション別、2024年対2029年

図 17 2024年にはコスト配分とチャージバックが最大シェアを占める

4.6 クラウドフィノップス市場:サービスモデル別、2024年対2029年

図 18:予測期間中、SaaSセグメントが最大シェアを占める

4.7 クラウドフィノップス市場:導入モデル別、2024年対2029年

図 19:予測期間中、パブリッククラウドセグメントが最大シェアを占める

4.8 クラウドフィノップス市場:組織規模別、2024年対2029年

図 20 2024 年には大企業セグメントがより大きなシェアを占める

4.9 クラウドフィノップス市場、垂直市場別、2024年対2029年

図 21 IT & ITES 業種が予測期間中に最大シェアを占める

4.10 クラウドフィノップス市場、地域別、2024年対2029年

図 22 アジア太平洋地域は、今後 5 年間の投資対象として有利な市場に浮上する

5 市場概要と業界動向 (ページ – 71)

5.1 はじめに

5.2 市場ダイナミクス

図 23 クラウドフィノップス市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 クラウドFinOpsの豊富な求人情報

図24 クラウドFinOpsの求人数の増加(2023年

5.2.1.2 Cloud FinOpsは説明責任と最適化のためにデータの可視性を強化する

5.2.1.3 Cloud FinOpsチームの既存の組織構造への統合

5.2.1.4 Cloud FinOps文化は投資価値の実現を大幅に改善する

5.2.2 制約

5.2.2.1 不要なクラウド費用(クラウドの無駄)

5.2.3 チャンス

5.2.3.1 自動化ツールの活用によるFinOps導入の効率化

5.2.3.2 クラウドコストガバナンスに対する意識の高まりが、クラウドFinOpsの成長を拡大する機会を生み出す

図25 コストを管理する方法

5.2.3.3 クラウドFinOps戦略を利用してクラウドのROIを最大化する機会

図26 クラウドFinOps担当者の優先事項

5.2.4 課題

5.2.4.1 複数のクラウドサービスプロバイダーとの関係と交渉の効果的な管理

5.2.4.2 提案された変更の実装が、クラウドFinOps領域の進化を妨げる

5.3 ケーススタディ分析

5.3.1 AWSはメディバンクの事業部門全体にわたって説明責任とガバナンスを強化した

5.3.2 Abm Amroはマイクロソフトのazureでコスト最適化の取り組みを強化した

5.3.3 Apptioの採用により、Tui Groupは十分な情報に基づくクラウド投資の意思決定と予算追跡の改善を実現した。

5.3.4 ネットアップはテクレーサーが経済の不確実性を乗り切るのに役立った

5.3.5 クラウドボルトがハンブルグ・スードの業務効率改善とコスト削減を実現

5.4 エコシステム

図 27 クラウドフィノップス市場:エコシステム分析

表4 市場エコシステムにおけるプレイヤーの役割

5.5 サプライチェーン分析

5.5.1 クラウドサービスプロバイダー

5.5.2 クラウドフィノプスのプラットフォームとツール

5.5.3 マネージド・サービス・プロバイダーとコンサルティング会社

5.5.4 企業のIT部門および財務部門

5.5.5 ソフトウェア・インテグレーターおよびソリューション・インテグレーター

5.5.6 規制・コンプライアンス機関

図 28 クラウド・フィノップス市場:サプライチェーン分析

5.6 技術分析

5.6.1 主要テクノロジー

5.6.1.1 リソースタギング

5.6.1.2 自動リソースプロビジョニング

5.6.1.3 インスタンス予約システム

5.6.2 補足技術

5.6.2.1 オートスケーリング

5.6.2.2 インスタンスのライツサイジング

5.6.2.3 コンテナ化

5.6.2.4 DevOps

5.6.3 隣接テクノロジー

5.6.3.1 サーバーレスコンピューティング

5.6.3.2 予測分析

5.6.3.3 自動化

5.7 価格分析

5.7.1 指標的価格分析

表5 クラウド・ファイノプスの主要プレイヤー別価格分析

5.7.2 主要プレイヤーの平均販売価格動向(ソリューション別

図 29 主要プレイヤーの平均販売価格動向(ソリューション別

5.7.3 平均販売価格のトレンド

5.8 クラウドFinops市場:ビジネスモデル

5.8.1 コンサルティングサービス

5.8.2 ソフトウェアツール

5.8.3 トレーニング&教育

5.8.4 マネージド・サービス

5.8.5 コスト最適化戦略

5.8.6 パートナーシップと統合

5.8.7 サブスクリプション型価格設定

5.9 特許分析

図30 特許公開件数(2012~2023年

図31 特許所有者トップ5(世界)、2023年

表6 特許所有者トップ10、2023年

5.10 ポーターの5つの力分析

図32 ポーターの5つの力分析

表7 クラウドファイブフォースがクラウドフィノップス市場に与える影響

5.10.1 新規参入の脅威

5.10.2 代替品の脅威

5.10.3 買い手の交渉力

5.10.4 供給者の交渉力

5.10.5 競合の激しさ

5.11 規制情勢

5.11.1 一般データ保護規制(gdpr)

5.11.2 医療保険の携行性と説明責任に関する法律(HIPAA)

5.11.3 システム・組織統制2(SOC 2)

5.11.4 ペイメントカード業界データセキュリティ基準(pci dss)

5.11.5 カリフォルニア州消費者プライバシー法(ccpa)

5.11.6 国際標準化機構(ISO)

5.11.7 規制の状況

表 8 北米:規制機関、政府機関、その他の組織

表9 欧州:規制機関、政府機関、その他の団体

表10 アジア太平洋地域:規制機関、政府機関、その他の団体

表11行:規制機関、政府機関、その他の組織

5.12 クラウドFinops市場:主要なコンファレンスとイベント(2024~2025年

表12 主要な会議とイベント(2024~2025年

5.13 顧客のビジネスに影響を与えるトレンドと混乱

図33 クラウド・フィノップス市場におけるプレイヤーの収益シフトと新たな収益ポケット

5.14 主要ステークホルダーと購買基準

5.14.1 購入プロセスにおける主要ステークホルダー

図 34 上位 3 業種の購買プロセスにおける関係者の影響力

表 13 上位 3 業種の購買プロセスにおける関係者の影響度(%)

5.14.2 購入基準

図35 上位3業種における主な購買基準

表14 上位3業種における主な購買基準

5.15 投資環境

図36 クラウド・ファイノプスの主要ベンダー、投資家数および資金調達ラウンド別(2023年

6 クラウドフィノップス市場:提供サービス別(ページ数 – 106)

6.1 はじめに

図 37 2024 年にはソリューション分野が市場規模を占める

6.1.1 オファリング:クラウドフィノップス市場の促進要因

表15 クラウドフィノップス市場、オファリング別、2019年~2023年(百万米ドル)

表16 クラウドフィノップス市場、オファリング別、2024年~2029年(百万米ドル)

6.2 ソリューション

6.2.1 現行のシステムやワークフローとの互換性を損なうことなくクラウド費用を最適化するニーズの高まりが市場を牽引

図 38 ネイティブソリューションは予測期間中に高い成長率を示す

表17 クラウドFinops市場、ソリューション別、2019~2023年(百万米ドル)

表18 クラウド・フィノップス市場:ソリューション別、2024~2029年(百万米ドル)

表19 ソリューション:クラウドフィノップス市場、地域別、2019年~2023年(百万米ドル)

表20 ソリューション:クラウドフィノップス市場、地域別、2024年~2029年(百万米ドル)

6.2.2 ネイティブ・ソリューション

6.2.2.1 ネイティブ・ソリューションのメリット

表21 ネイティブソリューション:クラウドフィノップス市場、地域別、2019~2023年(百万米ドル)

表22 ネイティブソリューション:クラウドフィノップス市場、地域別、2024~2029年(百万米ドル)

6.2.3 サードパーティ・ソリューション

6.2.3.1 サードパーティソリューションのメリット

表23 サードパーティソリューション:クラウドフィノップス市場、地域別、2019年~2023年(百万米ドル)

表24 サードパーティソリューション:クラウドフィノップス市場、地域別、2024~2029年(百万米ドル)

6.3 サービス

6.3.1 マネージドサービスとプロフェッショナルサービスにより、企業はクラウド投資の価値を最大化し、財務のアカウンタビリティを高めることができる。

図 39 2024 年に市場をリードするのはプロフェッショナルサービス分野

表25 クラウドFinops市場、サービス別、2019~2023年(百万米ドル)

表26 クラウド・フィノップス市場:サービス別、2024~2029年(百万米ドル)

表27 サービス:クラウドフィノップス市場、地域別、2019年~2023年(百万米ドル)

表28 サービス:クラウドフィノップス市場、地域別、2024年~2029年(百万米ドル)

6.3.2 マネージドサービス

表29 マネージドサービス:クラウドフィノップス市場、地域別、2019年~2023年(百万米ドル)

表30 マネージドサービス:クラウドフィノップス市場、地域別、2024~2029年(百万米ドル)

6.3.3 プロフェッショナルサービス

表31 プロフェッショナルサービス:クラウドフィノップス市場、地域別、2019年~2023年(百万米ドル)

表32 プロフェッショナルサービス:クラウドフィノップス市場:地域別、2024年~2029年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 9071