市場規模

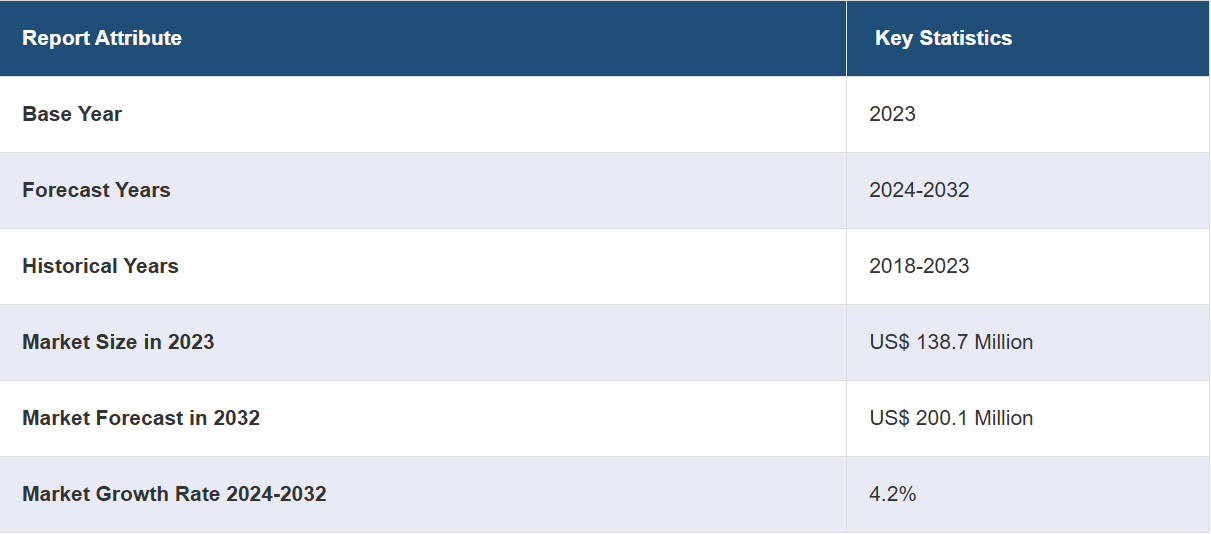

世界の人工降雨市場規模は、2023年に1億3870万米ドルに達しました。IMARC Groupは、2032年までに市場規模が2億100万米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は4.2%になると予測しています。市場は、特に新興国における急速な都市化とインフラ開発、世界的な持続可能な取り組みへの注目度の高まり、製造工程における継続的な技術革新を背景に、着実な成長を遂げています。

人工降雨市場分析:

主な市場推進要因:市場は主に、水不足の深刻化と農業の持続可能性に対するニーズの高まりによって牽引されています。これに加えて、技術の進歩と政府による投資が効率性の向上とイノベーションの促進につながり、市場を拡大しています。

主な市場動向:気象改変へのAIと機械学習の統合により、リアルタイムでの意思決定と予測分析が可能になり、これが市場を牽引する主な動向となっています。もう一つの主な動向は、環境に配慮した人工降雨用材料と手法の開発への注目が高まっていることです。

地域別動向:北米では、水不足への懸念の高まりと効果的な気象改変戦略の必要性から、人工降雨技術が勢いを増しています。この地域における研究開発への投資と政府の好意的な政策が相まって、この技術の採用をさらに後押ししています。人工降雨市場予測によると、人工降雨技術の進歩によりその効率性が向上し、この地域における水資源管理の現実的なソリューションとなっています。

競合状況: 人工降雨産業における主要企業の一部には、Cloud Seeding Technologies、Ice Crystal Engineering LLC、Mettech S.p.A.、North American Weather Consultants、Rhs Consulting Limited、Snowy Hydro Limited、Weather Modification Inc.などがあります。 市場をリードする企業は、技術革新と戦略的提携に投資することで、競争優位性を維持しています。

課題と機会:環境への懸念や厳しい規制枠組みの実施は、人工降雨技術の広範な適用に大きな課題をもたらしています。その一方で、持続可能な水管理ソリューションへの需要の高まりは、市場拡大と技術向上の絶好の機会を生み出しています。

人工降雨市場の動向:

深刻化する水不足と農業の持続可能性へのニーズ

市場の主な推進要因のひとつは、世界中で急速に深刻化している水不足です。これに伴い、気候変動や人口増加から水利用の非効率な慣行に至るまで、さまざまな要因によって逼迫している淡水は、水の利用可能性を改善するための厳格な対策の必要性を高めています。 降水を増やすために意図的に天候を変化させる人工降雨は、水不足を緩和する有効な技術です。 したがって、これが人工降雨市場の成長を後押ししています。さらに、降雨量の増加は農業を支援し、食糧安全保障を確保することで、農業地域に住む人々の生活を支えます。このように、干ばつに対するその他の好ましい効果の中でも、安全な水力発電のための貯水池の貯水に役立ちます。さらに、水の安全保障に対するソリューションへの需要の高まりは、水管理のための世界戦略における重要なツールとして、人工降雨の重要性を強調しています。

気象改変技術における技術的進歩

技術開発は市場に好影響を与えており、特に気象操作技術の効率性と有効性を高める上で役立っています。 ヨウ化銀やその他の吸湿性物質などの人工降雨用材料の改良により、より的を絞った降水促進が可能になりました。 さらに、大気モデリングの改良に加え、予測とリモートセンシングの進歩により、人工降雨に好都合な状況を即座に特定できるようになり、人工降雨作業から得られる利益の可能性が高まりました。技術的進歩により、人工降雨事業の成功の可能性が高まり、直面する環境リスクを避けられないほど低減します。水不足への対応や気象関連の課題の管理に、より効率的で信頼性の高い手段が必要であるという認識が高まり、こうした技術的進歩が人工降雨の需要を牽引しています。新しいツールや戦略の開発が継続的に進められているため、持続可能なソリューションとしての人工降雨の実現可能性が高まっています。

気象改変プログラムに対する政府のイニシアティブと投資

政府主導のイニシアティブや投資が市場を大きく牽引しています。 深刻な水不足や気候変動に関連する問題に直面している一部の国を除き、ほとんどの国では、水資源の確保や異常気象による悪影響の緩和に人工降雨が役立つ可能性があることに徐々に気付きつつあります。 そのため、政府は人工降雨プログラムの開発と実施に十分なリソースを投入しています。 こうしたイニシアティブには、研究機関、民間企業、国際機関との協力が含まれることが多く、人工降雨市場の最近の動向や事業領域の拡大につながっています。これに伴い、ほとんどの政府は研究開発に資金を提供し、安全かつ効率的な人工降雨の実施を可能にする法的枠組みを構築しています。これらの政策のほとんどは、気象改変活動における透明性、環境への責任、そして市民の信頼の提供を目的としています。世界中で政府の支援が高まっていることを受け、適切な環境が整い、技術革新が促進され、さまざまな分野でこの技術の受容が高まっています。さらに、雲形成プログラムに投資している多数の国々も、市場を支援し、気象改変ソリューションの開発と展開に関わる利害関係者にとっての最近の機会を拡大しています。

人工降雨市場の区分:

IMARCグループは、市場の各セグメントにおける主要なトレンドの分析、および2024年から2032年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、種類、播種技術、用途、最終用途に基づいて市場を分類しています。

種類別内訳:

空中散布による雲生成

地上散布による雲生成

空中散布による雲生成が市場シェアの大半を占める

このレポートでは、種類別に市場を詳細に分類し、分析しています。これには、空中散布による雲生成と地上散布による雲生成が含まれます。レポートによると、空中散布による雲生成が最大のセグメントを占めています。

航空機による人工降雨は、その広範な効果と気象改変努力における柔軟性により、市場で最大のセグメントとなっています。この技術では、フレアや花火装置を装備した航空機を展開し、ヨウ化銀や塩化ナトリウムなどの人工降雨剤を雲に直接放出します。航空機による方法では、高度と正確な配置により降水の可能性が高まるため、農業、水供給、干ばつ緩和において目的の降雨が不可欠な地域では、この方法が好まれています。広大な面積をカバーし、地上からの方法では不可能な雲システムに到達できる能力により、空中からの雲生成は特に有利であり、さらに雲生成市場の収益を増加させています。航空機と散布装置の技術的進歩により、この方法の効率性と信頼性がさらに最適化され、市場での優位性を高めています。これに伴い、空中作業への投資が増加し、さまざまな地理的および気候的条件での成功が実証されていることから、この分野が市場をリードしていくことは確実です。

播種技術別:

吸湿性

氷晶核生成

吸湿性は業界最大のシェアを占めている

播種技術に基づく市場の詳細な内訳と分析も報告書に記載されている。これには吸湿性と氷晶核生成が含まれる。報告書によると、吸湿性が最大の市場シェアを占めている。

最も成長している分野は、干ばつや水不足に直面している地域での降水増加に効果的なことから、吸湿性である。このプロセスでは、塩を含む吸湿性粒子が雲に添加され、拡散されて、最終的に降雨として降下するより大きな水滴の生成が促される。これは特定の雲の種類を対象としており、その効果は大気状態の変化にも左右されないため、汎用性が高く信頼性も高い。また、気象技術の進歩により、吸湿性シーディングの効率と精度が向上しており、雲生成市場の見通しが生まれている。この技術は、水不足や気候変動による深刻化する課題への有望な解決策として、世界各国の政府や民間部門からの投資を増加させている。

用途別内訳:

降水の増加

雹被害の軽減

霧の拡散

降水の増加が市場の主要セグメントを占める

このレポートでは、用途に基づく市場の詳細な内訳と分析を提供しています。これには、降水の増加、雹被害の軽減、霧の拡散が含まれます。レポートによると、降水の増加が最大のセグメントを占めています。

降水量の増加は、干ばつや水不足の地域における水資源の増強という切迫したニーズに後押しされ、市場で最大の用途分野となっています。この用途では、農業用水、飲料水の供給、生態系の持続可能性のために、効果的に水の利用可能性を高めるために、ヨウ化銀や塩化ナトリウムなどの種々の添加剤を雲に戦略的に導入し、雨や降雪を促進します。人工降雨市場の概観では、異常気象の頻発と長期にわたる干ばつの発生が、自然降水を増加させる信頼性の高い方法への需要を押し上げていることが示されています。その結果、このセグメントは人工降雨業界における成長と発展の大きな機会を提供しています。降水増加への持続的な需要は、市場における主要な応用分野としての地位を確固たるものとし、水不足が世界的に課題となる中で、継続的な成長が見込まれています。

用途別内訳:

商業用

政府および軍事用

用途別の市場の詳細な内訳と分析も報告書に記載されています。これには、商業用、政府および軍事用が含まれます。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場をリードし、最大の人工降雨市場シェアを占める

また、このレポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペインなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといった主要な地域市場の包括的な分析も行っています。 レポートによると、地域別市場では北米が最も大きな市場となっています。

北米地域が市場をリードしているのは、この地域に既存の技術インフラが存在し、政府による多大な支援があり、水管理ソリューションへの切実なニーズがあるためです。米国は、人工降雨の取り組みにおいて常に先頭に立っており、すでにこの技術を水不足対策や、干ばつや山火事に対処するための農業生産性の向上に活用しています。南西部の乾燥地帯から山岳地帯まで、多様な気候が存在するため、人工降雨には幅広い機会があります。カナダでは、水力発電や水供給において、積雪量と河川流量の維持・管理が重要な役割を果たしているため、人工降雨が利用されています。 また、この地域の強力な規制枠組みと研究開発への多額の投資も、そのリーダーシップを強化する要因となっています。 政府機関は、民間企業や研究機関と連携し、人工降雨技術の改善を繰り返し行っています。

競合状況

市場調査レポートでは、市場における競合状況の包括的な分析も提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。 人工降雨業界における主要な市場関係者には、Cloud Seeding Technologies、Ice Crystal Engineering LLC、Mettech S.p.A.、North American Weather Consultants、Rhs Consulting Limited、Snowy Hydro Limited、Weather Modification Inc.などが含まれます。

(これは主要企業の一部のリストであり、完全なリストはレポートに記載されています。)

市場の主要企業は、技術革新や戦略的提携、サービス提供の拡大にますます重点を置き、市場での地位を強化しようとしています

Weather Modification International, North American Weather Consultants, Seeding Operations & Atmospheric Research (SOAR) などの企業は、より精密で効率的な作業を実現するための高度な気象予測モデル、自動シーディングシステム、ドローンなどの先進的なシーディング技術に投資しています。また、人工降雨企業は、特定の地域や気候のニーズに合わせたソリューションを開発するために、政府機関、研究機関、農業部門と協力しています。さらに、特に深刻な水不足に直面している地域を中心に、新たな市場を開拓し、グローバルな事業拡大を目指しています。気候変動により気象改変への需要が高まる中、これらの企業は事業規模を拡大し、技術力を強化し、持続可能な実践に重点的に取り組み、効果的な人工降雨ソリューションへの高まるニーズに応えています。

人工降雨市場ニュース:

2023年7月11日:Textron Aviationは、サウジアラビア王国の気象センターによる人工降雨プログラムを支援するため、ノースダコタ州ファーゴに拠点を置くAvMet International, LLCから、Beechcraft King Air 360CHW(貨物用ドア、重量型)1機とBeechcraft King Air 260型機4機の契約を受注したと発表した。AvMet社と提携先のウェザー・モディフィケーション・インターナショナル社(WMI)およびファーゴ・ジェット・センター社(FJC)は、キングエア260型機4機に雲水慣性プローブ、航空機追跡データロガー、人工降雨装置を設置する作業で協力する。

2023年6月22日:インド工科大学カンプール校は、人工降雨の実験飛行を成功裏に実施したと発表した。同校の発表によると、高度約1500メートルまで上昇した。実験飛行の成功後、同機はIITカンプール校の滑走路に着陸した。同校は、この実験は民間航空総局の承認を得て実施されたと述べた。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の人工降雨市場 – はじめに

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 世界の人工降雨市場の概観

5.1 歴史的および現在の市場トレンド(2018年~2023年

5.2 市場予測(2024年~2032年

6 世界の人工降雨市場 – 種類別内訳

6.1 航空機による人工降雨

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2018年~2023年)

6.1.3 市場区分

6.1.4 市場予測(2024年~2032年)

6.2 地上ベースの人工降雨

6.2.1 概要

6.2.2 過去の市場動向と現在の市場動向(2018年~2023年)

6.2.3 市場区分

6.2.4 市場予測(2024年~2032年

6.3 タイプ別魅力的な投資提案

7 世界の人工降雨市場 – 技術別内訳

7.1 吸湿性

7.1.1 概要

7.1.2 歴史的および現在の市場動向(2018年~2023年

7.1.3 市場区分

7.1.4 市場予測(2024年~2032年

7.2 氷河生成

7.2.1 概要

7.2.2 歴史的および現在の市場動向(2018年~2023年

7.2.3 市場区分

7.2.4 市場予測(2024年~2032年

7.3 播種技術別の魅力的な投資提案

8 グローバル人工降雨市場 – 用途別内訳

8.1 降水増加

8.1.1 概要

8.1.2 歴史的および現在の市場動向(2018年~2023年

8.1.3 市場区分

8.1.4 市場予測(2024年~2032年

8.2 雹被害の軽減

8.2.1 概要

8.2.2 過去の市場動向および現在の市場動向(2018年~2023年)

8.2.3 市場細分化

8.2.4 市場予測(2024年~2032年)

8.3 霧の拡散

8.3.1 概要

8.3.2 過去の市場動向および現在の市場動向(2018年~2023年)

8.3.3 市場区分

8.3.4 市場予測(2024年~2032年

8.4 用途別投資提案の魅力

9 世界の雲生成市場 – 用途別内訳

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A12851