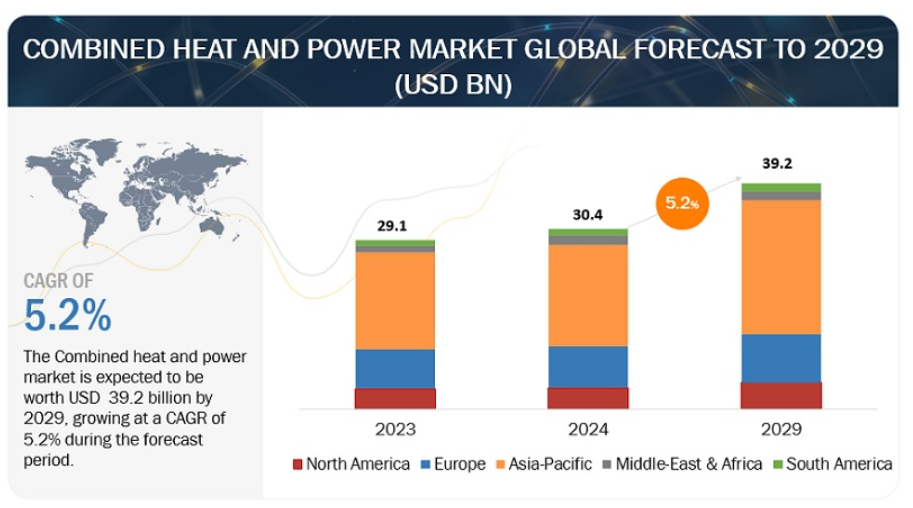

世界の熱電併給市場は、2024年の推定304億米ドルから2029年には392億米ドルに達すると推定され、予測期間中の年平均成長率は5.2%である。熱電併給市場は、CHPプラントが炭素燃料の燃焼から発電時に発生する固有の熱を利用することで拡大している。発電を建物の近くに設置することで、発生した熱を地域の暖房目的に利用することができ、全体的なエネルギー効率を高めることができる。炭素化合物の燃焼はすべてCO2を排出するが、CHPプラントはより高いエネルギー変換率を誇り、単位燃料あたりの電気または有用な熱出力が大きくなる。その結果、電気と暖房を分離したシステムと比較して、二酸化炭素排出量を削減することができる。

推進要因 CHPを促進する政府のプログラムとインセンティブ

政府による熱電併給(CHP)システムは、コージェネレーションとも呼ばれ、1つの燃料源から電気と有用な熱エネルギーの両方を生成する効率的なシステムである。世界中の政府は、エネルギー消費、温室効果ガス排出、全体的なエネルギー・コストを削減する可能性があるため、CHPシステムの採用を促進するためのさまざまなプログラムやインセンティブを提供することが多い。

抑制: CHPシステム用天然ガスの安定供給に対する懸念の高まり

天然ガスは、熱電併給(CHP)プラントのエネルギー源として重要な役割を果たしており、その可能性を最大限に引き出すためには適切なインフラの整備が必要である。しかし、天然ガス・パイプラインの建設は、その複雑さと高いコストのために、大きな課題となっている。パイプラインの建設には、環境規制、平均容量係数、ガス流量、生産量、パイプラインの長さなど、さまざまな要因が影響する。

ブルガリアを縦断するサウスストリーム・パイプライン・プロジェクトは、ロシアとEU間の政治的緊張により不確実性に直面している。さらに、2014年に締結されたロシアと中国間の30年間のガス供給協定では、パイプラインと関連インフラの建設に約300億米ドルの支出が見込まれている。しかし、このプロジェクトの資金調達は未解決のままである。その結果、天然ガス供給の信頼性と適切なインフラの利用可能性に関して継続的な懸念が残り、CHP市場の成長に対する制約となっている。

機会: 分散型発電の増加傾向は、ガスタービン・ベースのCHP市場に大きなチャンスをもたらす。

分散型発電とは、電力を必要とする場所の近くで、あるいは直接電力を生産することを指す。歴史的には、電気は低電圧直流ベースの配電システムを利用した小規模発電所から配電されていた。これらの分散型発電システムは、電気供給と、物体を動かすためのトルクを提供するなどの機械的機能の両方を果たすことができる。通常、分散型発電システムは、100MW未満の容量を持つ定置式または移動式のユニットとして特徴付けられる。このアプローチは、大容量の発電所が消費地から遠く離れた、常に固定された場所で発電する集中型発電とは対照的である。ガスタービンは、レシプロエンジン、ソーラーパネル、風力タービン、燃料電池と並んで、現在の分散型発電技術の中で重要な役割を果たしている。ガスタービンは、その高い効率性と信頼性の高い発電能力により、特にバックアップ電力の供給やオンサイト発電の要件を満たす上で際立っている。その結果、分散型発電の台頭は、ガスタービン市場の繁栄に大きなチャンスをもたらしている。

課題 CHPプラントの余剰電力販売に対する電力会社の課題

CHPプラントは、特に余剰電力の売却に関して、電力会社との取引で障害に遭遇する。厳しい相互接続要件と高い料金体系は、CHP事業者にとって大きな課題となっている。例えば、アイオワ州のデモイン・メトロ・ウェイストウォーター再生施設は、相互接続契約の交渉に2年間苦労し、金銭的にもスタッフ的にも多大なコストを費やした。同様に、イリノイ州のRock River Water Reclamation Plantは、CHP導入コストの10%を地元電力会社との相互接続問題への対応に充てた。アーカンソー州では、Fourche Creek処理プラントが送電網の遮断に直面したため、プラントと変電所との間にファイバーインターロックを設置し、遮断時に送電網から完全に切り離せるようにした。ポートランドでは、コロンビア大通り廃水処理プラントが、地元電力会社から逆電力リレーを設置し、送電網への電力輸出を防ぐよう強制されました。これとは対照的に、ネブラスカ州のテレサ・ストリート廃水処理施設は、地元の電力会社に余剰電力を売ることに成功した。しかし、この施設は、供給した電力に対する信用度の相違に直面した。kWhあたり5.5セントで電力を購入する一方、同施設が送電網に売った電力はkWhあたり2.5セントしか受け取れなかった。これらの事例は、CHP事業者が地域の電力会社とのやり取りで直面する課題を示している。

予測期間中、燃料別では天然ガス部門が最大市場になると予想される。

燃料別では、熱電併給市場は石炭、天然ガス、バイオガス/バイオマス、原子力、ディーゼル、その他の燃料タイプに分けられる。熱電併給市場において天然ガス部門が最も大きくなると予想されるのは、発電用ガスエンジンにおける天然ガスの利用が増加しているためであり、その理由は、他の燃料に比べて燃焼がクリーンで炭素排出量が少なく、環境問題に対応しているためである。天然ガスは、主に5~20MWのガスエンジンに採用され、特に公益事業における産業用・商業用コージェネレーションに幅広く利用されている。米国、ロシア、カナダなどの主要国における天然ガス配給網の強化は、ガスベースの熱電併給(CHP)システムの需要をさらに促進すると予想され、自然災害時の回復力を提供し、ガスカプセルを通じて遠隔操作を容易にする。

エンドユーザー別では、産業用が予測期間中最大のセグメントになると予想される。

熱電併給市場では、世界の年間供給エネルギーの約50%を消費する産業部門が最大と予想され、化学、石油・ガス、製薬など多様な産業が含まれる。中国やインドのような国々では急速な工業化が進んでおり、産業の成長と信頼できる電力供給の確保を促進する政策が実施されている。産業界は効率的なエネルギー利用を優先し、熱電併給(CHP)システムの採用を推進している。これらの設備は、信頼性の高い電力を供給し、暖房用途に熱を利用し、多くの場合、廃棄物を原料として組み込んでいるため、廃棄の課題が軽減されている。

「アジア太平洋地域 熱電併給市場で最大の地域。

アジア太平洋地域は、熱電併給(CHP)システムの最大市場として際立っている。第一に、中国、インド、日本のような国々における急速な工業化と都市化によって、さまざまな部門におけるエネルギー需要が大幅に急増し、CHPシステムがこの増大するニーズを効率的に満たす魅力的な選択肢となっている。第二に、エネルギー効率の促進、排出量の削減、エネルギー安全保障の確保を目的とした政府の政策やインセンティブが、CHP技術の採用に有利な環境を作り出している。さらに、バイオマスや廃棄物資源の豊富な利用可能性を含む、この地域の多様なエネルギー環境は、CHPシステムの実現可能性と魅力をさらに高めている。さらに、CHP技術における継続的な技術の進歩と革新は、その性能、信頼性、費用対効果を向上させ、世界の他の地域と比較してアジア太平洋市場での採用率を高めている。これらの要因が相まって、アジア太平洋地域はCHP市場のリーダーとして位置づけられており、今後数年間は継続的な成長と拡大が見込まれている。

主要市場プレイヤー

熱電併給市場は、幅広い地域で存在感を示す少数の主要プレーヤーによって支配されている。熱電併給市場の主要プレーヤーは、GE(米国)ホーム|ゼネラル・エレクトリック、シーメンス・エナジー(ドイツ)ホーム(siemens-energy.com)、ヴェオリア(フランス)ヴェオリア・フランス・ゲール・レ・リソース・デ・コレクティブ・アンド・インダストリー、バルチラ(フィンランド)海洋・エネルギー市場の革新的技術とライフサイクル・ソリューションのグローバル・リーダー|バルチラ(wartsila.com)、2Gエナジー(ドイツ)2Gエナジーである。モジュール式CHPコージェネレーションシステム(2g-energy.com)。2020年から2024年にかけて、熱電併給市場でより大きなシェアを獲得するために、製品発売、契約、協定、パートナーシップ、提携、買収、拡大などの戦略がこれらの企業によってとられている。

この調査レポートは、熱電併給市場を容量、原動機、燃料、エンドユーザー、地域別に分類しています。

容量ベースでは、熱電併給市場は以下のように区分されている:

10 MWまで

10-150 MW

151-300 MW

300MW以上

原動機別では、熱電併給市場は以下のように区分される:

ガスタービン

蒸気タービン

レシプロエンジン

燃料電池

マイクロタービン

その他

エンドユーザー別では、熱電併給市場は以下のように区分される:

産業用

住宅用

商業

公益事業

燃料別では、熱電併給市場は以下のように区分される:

石炭

天然ガス

バイオガス/バイオマス

原子力

ディーゼル

その他

地域別では、熱電併給市場は以下のように区分される:

アジア太平洋

欧州

北米

中東・アフリカ

南米

2023年3月、シーメンス・エナジーは顧客と提携し、船上発電用メタノール燃料電池システムを導入することで、船舶の環境負荷低減に取り組む。燃料電池サプライヤーのアドベント・テクノロジーズ・ホールディングスと共同で開発したこの技術は、2年以内に海洋セクター向けに温室効果ガス排出量ネットゼロのソリューションを提供する。

2023年8月、2GエナジーはオランダのヒートポンプメーカーNRGTEQ社を買収することでコージェネレーション事業の中核を拡大し、革新的な部門をポートフォリオに加えた。この動きは、暖房セクターの電化を重視する政治的な動きと一致し、多様で持続可能なエネルギーソリューションに対する2Gエネルギーのコミットメントを示すものである。

2024年2月、三菱重工業はヒューストンに拠点を置く地熱技術の新興企業、フェリオ・エナジーに投資。この出資は三菱重工アメリカによるもので、Devon Energy CorporationやMarunouchi Innovation Partnersといった投資家コンソーシアムとの協業も含まれている。

2020年5月、バルチラとユニパーはドイツのブレーメンに105MWの熱電併給(CHP)ガスエンジンプラントを供給し、Erzeugung GmbH & Company KGに委託した。このプロジェクトでは、9台のバルチラ31SGガスエンジンと熱回収システムが納入されました。

【目次】

はじめに (ページ – 32)

1.1 調査目的

1.2 市場の定義

1.3 調査範囲

1.3.1 対象市場

1.3.2 対象地域

1.3.3 対象範囲と除外項目

表1 熱電併給市場:対象範囲と除外項目(エンドユーザー別

表2 熱電併給市場:対象範囲と除外項目(容量別

表3 熱電併給市場:原動機別の包含・除外項目

表4 熱電併給市場:対象・対象外:燃料別

表5 熱電併給市場:包含・除外項目:地域別

1.3.4 考慮した年数

1.4 通貨

1.5 単位

1.6 制限事項

1.7 利害関係者

1.8 変化のまとめ

1.9 景気後退の影響

2 調査方法 (ページ – 39)

2.1 調査データ

図 1 熱電併給市場:調査デザイン

2.1.1 二次データ

2.1.1.1 二次ソースからの主要データ

2.1.1.2 主な二次情報源のリスト

2.1.2 一次データ

2.1.2.1 主要な一次インタビュー参加者のリスト

2.1.2.2 一次資料からの主要データ

2.1.2.3 主要な業界インサイト

2.1.2.4 一次インタビューの内訳

図2 一次インタビューの内訳:企業タイプ別、呼称別、地域別

2.2 データ三角測量

図3 熱電併給市場:データ三角測量法

2.3 市場スコープ

図4 熱電併給市場の需要を分析・評価する際に考慮した主な指標

2.4 市場規模の推定

2.4.1 ボトムアップアプローチ

図5 市場規模推定手法:ボトムアップアプローチ

2.4.2 トップダウンアプローチ

図6 市場規模推定手法:トップダウンアプローチ

2.4.3 需要サイド分析

2.4.3.1 地域別分析(需要サイド)

2.4.3.2 国レベル分析(需要サイド)

2.4.3.3 需要サイドの計算

2.4.3.4 需要側の仮定

2.4.4 供給側分析

図7 熱電併給市場の供給評価で考慮される主要ステップ

図8 熱電併給市場:供給側分析

2.4.4.1 供給側の計算

2.4.4.2 供給側の仮定

2.4.5 成長予測の前提

2.5 リスク評価

2.6 調査の前提

2.7 研究の限界

2.8 景気後退の影響

2.8.1 景気後退が熱電併給市場に与える影響を分析するために考慮したパラメータ

3 エグゼクティブサマリー(ページ – 53)

表 6 熱電併給市場のスナップショット

図 9 2029 年には 11~150MW のセグメントが熱電併給市場で最大シェアを占める

図 10 2029 年にはレシプロエンジン部門が熱電併給市場で最大シェアを占める

図 11 2029 年には天然ガス部門が熱電併給市場をリードする

図 12 2029 年には産業部門が熱電併給市場を支配する

図 13 2024 年にはアジア太平洋地域が熱電併給市場で最大のシェアを占める

4 PREMIUM INSIGHTS (ページ数 – 58)

4.1 熱電併給市場におけるプレーヤーにとっての魅力的な機会

図 14 都市化、人口増加、二酸化炭素排出量削減の必要性が市場を牽引

4.2 アジア太平洋地域の熱電併給市場(燃料別、国別

図15 2023年のアジア太平洋地域の熱電併給市場は天然ガス部門と中国が支配的

4.3 熱電併給市場、容量別

図 16 2029 年には 11~150MW のセグメントが熱電併給市場で最大シェアを占める

4.4 熱電併給市場:原動機別

図 17 2029 年にはレシプロエンジン部門が市場シェアを独占する

4.5 熱電併給市場:燃料別

図 18 2029 年には天然ガス部門が熱電併給市場をリードする

4.6 熱電併給市場:エンドユーザー別

図 19 2029 年には産業部門が熱電併給市場で最大シェアを占める

4.7 熱電併給市場、地域別

図 20 熱電併給市場はアジア太平洋地域が予測期間中に最も高い CAGR を記録する

5 市場概要(ページ数 – 63)

5.1 はじめに

5.2 市場ダイナミクス

図 21 熱電併給市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 CHPシステムの採用を促進する有利な政府プログラムおよびインセンティブ

5.2.1.2 発電用天然ガス利用の増加

図22 天然ガスによる発電量(2021~2022年

図23 世界の天然ガス消費量

5.2.1.3 下水処理施設のコスト効率の向上

表7 米国における熱電併給システムを備えた廃水処理施設

5.2.2 阻害要因

5.2.2.1 熱電併給システムの設置・維持コストが高い

5.2.2.2 競合技術の存在

5.2.2.3 CHPシステム用天然ガスの安定供給に対する懸念の高まり

5.2.3 機会

5.2.3.1 マイクロCHP システムの導入の増加

図 24 日本における燃料電池マイクロ CHP 設置量(2009 年~2017 年

5.2.3.2 老朽化した発電設備の交換とアップグレードの必要性

5.2.3.3 分散型発電の増加傾向

5.2.4 課題

5.2.4.1 原動機に損傷を与えるバイオガス燃料による高汚染

表 8 バイオガス汚染物質に対する Chp 原動機の耐性

5.2.4.2 CHP プラントによる余剰電力の販売に対する電力会社の課題

5.2.4.3 エネルギー発電の分散化から生じる安定性の問題

5.3 顧客のビジネスに影響を与える傾向と混乱

図25 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析

5.4.1 小容量熱電併給システムの原動機別平均導入コスト

表 9 小容量熱電併給システムの原動機別平均導入コスト(2021、2022、2023、2029 年)(米ドル/kw

図 26 小容量熱電併給システムの平均設置コスト(原動機別)(2021 年、2022 年、2023 年、2029 年

表 10 中容量熱電併給システムの原動機別平均設置コスト(2021 年、2022 年、2023 年、2029 年)(米ドル/kw

図 27 中容量熱電併給システムの原動機別平均設置コスト(2021 年、2022 年、2023 年、2029 年

5.4.2 大容量熱電併給システムの平均導入コスト(原動機別

表 11 大容量熱電併給システムの原動機別平均導入コスト(2021、2022、2023、2029 年)(米ドル/kw

図 28 大容量熱電併給システムの原動機別平均設置コスト(2021 年、2022 年、2023 年、2029 年

5.4.3 熱電併給システムの地域別平均設置コスト

表 12 熱電併給システムの地域別平均設置コスト(2021、2022、2023、2029 年)(米ドル/kw

図 29 熱電併給システムの地域別平均設置コスト(2021 年、2022 年、2023 年、2029 年

5.5 バリューチェーン分析

図30 熱電併給市場:バリューチェーン分析

5.5.1 原材料供給業者/部品製造業者/供給業者

5.5.2 熱電併給システムメーカー/組立業者

5.5.3 販売業者/再販業者

5.5.4 エンドユーザー

5.5.5 メンテナンス/サービスプロバイダー

5.6 エコシステム分析

表 13 熱電併給エコシステムにおける企業の役割

図 31 熱電併給市場:エコシステムのマッピング

5.7 技術分析

5.7.1 リチウムイオン電池とレドックスフロー電池のハイブリッド蓄電システム

5.7.2 高度制御・監視システム

5.8 規制情勢

表14 熱電併給市場:規制

5.9 特許分析

図 32 熱電併給に関する特許件数の多い上位 10 社(2016~2023 年

図 33 熱電併給に関連する特許の総件数(2013~2023 年

表 15 熱電併給に関する特許所有者上位 15 件(2013 年~2023 年

表16 熱電併給に関連する主要特許のリスト(2016~2023年

5.10 貿易分析

5.10.1 HSコード8406

5.10.1.1 HSコード8406対応製品の輸出シナリオ

表17 HSコード8406対応製品の国別輸出データ(2020~2022年)(千米ドル

図34 HSコード8406対応製品の輸出データ上位5カ国、2020~2022年(千米ドル)

5.10.1.2 HSコード8406対応製品の輸入シナリオ

表18 HSコード8406対応製品の国別輸入シナリオ(2020~2022年)(千米ドル

図35 上位5カ国のHSコード8406対応製品の輸入データ(2020~2022年)(千米ドル

5.10.2 HSコード841182

5.10.2.1 HSコード841182対応製品の輸出シナリオ

表19 HSコード841182対応製品の国別輸出データ(2020~2022年)(千米ドル

図36 上位5カ国のHSコード841182対応製品の輸出データ(2020~2022年)(千米ドル

5.10.2.2 HSコード841182対応製品の輸入シナリオ

表20 HSコード841182の国別輸入データ(2020~2022年)(千米ドル

図37 上位5カ国のHSコード841182対応製品の輸入データ(2020~2022年)(千米ドル

5.11 主要会議・イベント(2024年

表21 熱電併給市場:主要会議・イベント一覧(2024年

5.12 関税分析

5.12.1 熱電併給市場に関連する関税

表22 HSコード841182対応製品の輸入関税(2022年

表23 HSコード8406対応製品の輸入関税(2022年

5.13 ポーターの5つの力分析

図 38 熱電併給市場:ポーターの5つの力分析

表 24 各勢力が熱電併給市場に与える影響

5.13.1 代替品の脅威

5.13.2 供給者の交渉力

5.13.3 買い手の交渉力

5.13.4 新規参入の脅威

5.13.5 競争相手の激しさ

5.14 ケーススタディ分析

5.14.1 タタ・ケミカルズは炭酸ガス排出削減と炭酸水素ナトリウム生産量増加のため、新 chp システムを導入した。

5.14.2 NHS は、二酸化炭素削減目標達成のため、ヴェオリアの Chp ベースのシステムを導入した。

5.14.3 プレイス・レジャーがエネルギーコスト削減のためセントリカ・ビジネス・ソリューションズのchpユニットを導入

5.14.4 サウセンド病院が電力コスト削減のためクラーク・エナジーのchpシステムを採用

6 熱電併給市場、容量別(ページ数 – 98)

6.1 導入

図 39 熱電併給市場、容量別、2023 年

表 25 熱電併給市場、容量別、2019 年~2023 年(百万米ドル)

表26 熱電併給市場:容量別、2024~2029年(百万米ドル)

6.2 10mwまで

6.2.1 住宅用および商業用アプリケーションにおけるエネルギー効率化ニーズの高まりが市場を牽引

表 27 最大 10MW: 熱電併給市場(地域別):2019~2023 年(百万米ドル

表28 最大10MW:熱電併給市場、地域別、2024~2029年(百万米ドル)

6.3 11~150MW

6.3.1 エネルギー集約型産業からの高い需要が市場成長を促進

表29 11~150MW:熱電併給市場、地域別、2019~2023年(百万米ドル)

表30 11~150MW:熱電併給市場、地域別、2024~2029年(百万米ドル)

6.4 151~300MW

6.4.1 コージェネレーションと複合サイクル発電所での採用が増加し、市場成長を支える

表31 151~300MW:熱電併給市場、地域別、2019~2023年(百万米ドル)

表32 151~300MW 熱電併給市場:地域別、2024~2029年(百万米ドル)

6.5 300mw以上

6.5.1 発電のためのコスト効率が高くクリーンな燃料に対する電力会社の注目の高まりが需要を生み出す

表33 300mW超:熱電併給市場:地域別、2019~2023年(百万米ドル)

表34 300mW超:熱電併給市場:地域別、2024~2029年(百万米ドル)

7 熱電併給市場:プライムムーバー別(ページ – 105)

7.1 導入

図 40 熱電併給市場、原動機別、2023 年

表 35 熱電併給市場、原動機別、2019 年~2023 年(百万米ドル)

表 36 熱電併給市場:原動機別、2024~2029 年(百万米ドル)

7.2 ガスタービン

7.2.1 タービンから発生する高温熱の効率的利用が市場を牽引

表 37 ガスタービン:熱電併給市場、地域別、2019~2023 年(百万米ドル)

表38 ガスタービン:熱電併給市場、地域別、2024~2029年(百万米ドル)

7.3 蒸気タービン

7.3.1 蒸気タービンの高い柔軟性が需要を拡大

表 39 蒸気タービン:熱電併給市場(地域別)、2019~2023 年(百万米ドル

表40 蒸気タービン:熱電併給市場、地域別、2024~2029年(百万米ドル)

7.4 レシプロエンジン

7.4.1 世界的な分散型発電の増加傾向が市場成長を支える

表 41 レシプロエンジン:熱電併給市場:地域別、2019~2023 年(百万米ドル)

表42 レシプロエンジン:熱電併給市場:地域別、2024~2029年(百万米ドル)

7.5 燃料電池

7.5.1 クリーンな発電への需要の高まりが市場を牽引

表43 燃料電池:熱電併給市場、地域別、2019~2023年(百万米ドル)

表44 燃料電池:熱電併給市場、地域別、2024~2029年(百万米ドル)

7.6 マイクロタービン

7.6.1 マイクロタービンによる高熱電併給と低炭素排出が市場を牽引

表 45 マイクロタービン:熱電併給市場、地域別、2019~2023 年(百万米ドル)

表 46 マイクロタービン:熱電併給市場、地域別、2024~2029 年(百万米ドル)

7.7 その他の原動機

表 47 その他の原動機:熱電併給市場:地域別、2019~2023 年(百万米ドル)

表 48 その他の原動機:熱電併給市場:地域別、2024~2029 年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:EP 63691