市場概要

世界の民間航空機着陸装置市場規模は、2022年に23億5,750万米ドルと評価され、2023年から2030年にかけて年平均成長率(CAGR)7.5%で成長すると予測されている。主要航空会社のフリートサイズの拡大と民間航空セクターの急成長は、新しい旅客機の需要を促進し、その結果、着陸装置の需要を促進すると予測されている。

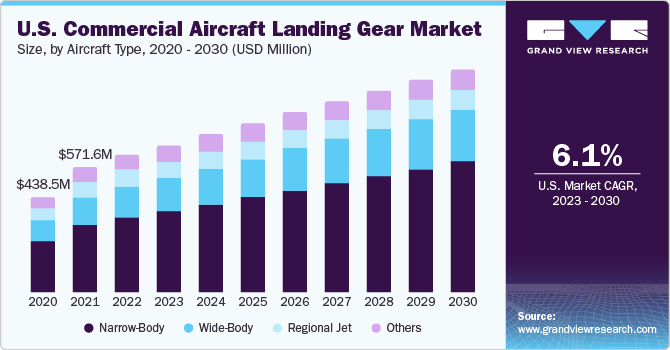

米国の民間航空機用着陸装置市場規模および成長率、2023年〜2030年

このレポートの詳細については、無料サンプルコピーをご請求ください。

民間航空分野は、次世代航空機のギアポジションの増加により、大きく成長する見通しです。世界的な経済状況の改善により、世界的に航空旅客輸送量が増加している。航空需要の増加に対応するため、民間航空機が急増している。このような民間航空機の増加は、民間航空機着陸装置システムの需要を促進すると予想される。

航空機メーカーは現在、タッチダウン時の航空機全体の性能を最適化し、航空機のダウンタイムを短縮するために、軽量素材、電子技術、革新的なソリューションを使用している。これらの新システムは、従来のものよりもメンテナンスの程度が低い。旧式の旅客機に代わる、より燃料効率が高く環境に優しい旅客機へのニーズの高まりが、今後8年間の業界の原動力になると予想される。

世界の民間航空機着陸装置産業は急速に拡大している。技術的に高度な制御システムが、手動制御の油圧システムや機械システムに取って代わる傾向が強まっている。さらに、バリューチェーン全体にわたる業界の既存企業間の競争もかなり激化している。

世界経済の変化は、世界の産業を変貌させる。しかし、エネルギーコストの上昇、高価な原材料、米ドルのインフレといった課題が、今後の業界の成長を阻むと予想される。こうした障害を克服するため、OEMから部品・原材料サプライヤーに至るまで、バリューチェーン全体の様々なプレーヤーが、業界の急速なグローバル化の恩恵を受けるべく、新たなビジネス・プロセスの開発に着手している。

民間航空業界は、原油価格が1バレル150米ドル近くまで高騰した2008年以来、危うい状況に置かれている。その結果、旅客数が減少し、航空機の生産量も減少した。最近では、原油価格の安定に伴い、民間航空の旅客数が増加している。発展途上国の中産階級の人口が増加し、世界経済が成長していることが、民間航空機の成長を牽引する要因となっており、着陸装置の需要に拍車をかけている。

アジア太平洋地域では、2030年までに約30億人が中産階級になると予想されている。アジア太平洋地域は、世界の主要な航空交通が集中しているため、民間航空セクターの堅調な成長が見込まれている。格安航空会社がコストに敏感な新しい中産階級にサービスを提供するため、この人口の大部分はアジア太平洋地域に集中するだろう。投資に対する大きな見返りは、アジアの格安航空会社に有資格の商業パイロットを提供するパイロット養成学校から期待される。大手航空会社の保有機数の拡大と民間航空需要の急増は、新しい航空機、ひいては着陸装置の需要を促進すると予想される。

ギアポジション・セグメントはメイン・ランディング・ギアとノーズ・ランディング・ギアに分類される。メイン・ランディング・ギアは2022年に65.6%の最大市場シェアを占めた。メイン・ランディング・ギアは航空機の主要要件の1つを構成するため、今後8年間は市場を支配すると推定される。メイン・ランディング・ギアは、着陸・離陸時に航空機の重量の大部分を負担する。衝撃力を吸収し、航空機に安定性を与える役割を担っている。メインギアは通常、ノーズギアよりも大型で堅牢な部品で構成され、より高い荷重に対応し、着陸に伴うストレスに耐えることができる。この荷重を支える部品は、民間航空機の安全運航を確保するために極めて重要であり、メイン・ランディング・ギアは極めて重要な部品である。

ノーズ・ランディング・ギア分野は、予測期間中に最も速いCAGR 9.1%を記録すると予測されている。航空機技術の進歩により、より効率的で高性能な航空機モデルが開発されている。こうした進歩には、ノーズランディングギアを含むランディングギアシステムの改良がしばしば含まれる。改良されたノーズランディングギアは、信頼性、耐久性、性能を向上させ、航空機全体の安全性と効率を改善することができる。

着陸装置メーカーは、交換を目的とした新しいタッチダウンセットへの投資を大幅に増やしている。航空会社は現在、主に高コストのため、これらのシステムのスペアを購入することに消極的になっている。ほとんどの航空会社は、プール品や短期リースに頼ることを好む。MROに対する需要の高まりは、生産能力の低下によりOEMが自社製品をサポートすることを困難にしているため、ラインフィットシステム・プロバイダーの収益を押し上げると予想される。

航空機タイプ別では、ナローボディ、ワイドボディ、リージョナルジェット、その他に分けられる。ナローボディ・セグメントは2022年に59.7%と最も高い収益シェアで市場を支配した。ナローボディ型は予測期間中、主要セグメントとして浮上すると予想される。格安航空会社(LCC)の旅客輸送量の増加と、主要空港間の高密度フライトの増加が、こうした航空機の需要を促進すると予想される。

米国やドイツなどの先進国の航空会社は、LCCとの競争激化に直面しており、これらの航空会社は旧式の燃費効率の悪い航空機を経済的な単通路の新機種に変更しているためである。さらに、特に新興市場では、老朽化した旅客機の買い替え需要が増加しており、予測期間中、民間航空機のニーズがさらに高まると予想される。

ワイドボディ・セグメントは、予測期間中にCAGR 8.0%の大幅な成長が見込まれる。ワイドボディ型航空機は燃料効率が高く設計されており、航空会社は乗客1人当たりの燃料消費量を抑えながら長距離フライトを運航できる。ワイドボディ機には、空気力学の改善、素材の軽量化、より効率的なエンジンなどの先進技術が組み込まれていることが多い。燃料消費量と排出量を削減することで、ワイドボディ航空機は、航空会社が環境規制を満たし、運航コストを削減するのに役立っている。このような燃料効率の高いワイドボディ航空機の需要は、民間航空機着陸装置市場の拡大につながり、メーカー各社は、このような大型で効率的な航空機特有の要件に対応できる着陸装置システムを開発している。

2022年には、三輪車セグメントが66.4%の最も高い収益シェアで市場を支配した。三輪車は、世界的に最も広く使用されている配置タイプであり、地上操縦時に飛行甲板からのより良い視界を提供する。このような配置は、飛行機が地上にあるとき、胴体や翼などの他の航空機の構成要素との間に安全な距離を提供する。

タンデムセグメントは、予測期間中にCAGR 8.8%の大幅な成長が見込まれている。タンデムセグメントは、胴体の下にギアを備えたフレキシブルな翼を可能にするため、予測期間中に最も高い成長を目撃することになる。このような配置では、尾翼とメインギアが飛行機の縦軸上に整列する。セイルプレーンを含め、タンデムギアで設計されている旅客機はほとんどない。尾輪セグメントは2022年にかなりの市場シェアを占め、これらの着陸装置は伝統的な飛行機や小型飛行機で主に使用されている。

着陸装置操舵システム部門が市場を支配し、2022年には41.3%の最高収益シェアを占めた。着陸装置市場における優位性は、ステアリングシステム単独よりもむしろ、耐荷重部品、構造設計、複雑さ、総合性能によって決定される。重量配分、耐荷重部品、構造設計を持つ主脚は、依然として市場の主要な要因である。

一方、アクチュエーション・システム分野は、予測期間中にCAGR 8.8%という大幅な成長が見込まれている。アクチュエーションシステムは、民間航空機の着陸装置の性能と安全性において重要な役割を果たしている。これらのシステムは、着陸装置を展開・格納し、着陸・離陸時に安定性と制御を提供する役割を担っている。高度なアクチュエーション・システムは、航空業界で高く評価されている信頼性、精度、応答性を向上させます。安全性と性能を重視することで、アクチュエーション・システムは民間航空機の着陸装置の重要な構成要素となっており、市場での優位性を高めている。

さらに、電子制御システムは、高い精度や、操舵比や操舵速度を含む様々な設計パラメータを変更できる能力などの固有の利点があるため、ハイドロメカニカルシステムに取って代わる傾向が強まっている。ブレーキ・システム分野でも同様の傾向があり、電子システムが従来の機械式ブレーキ・システムを置き換えている。

大半の旅客機は操舵可能なノーズギアを備えているが、ノーズギアを操舵できない旅客機もある。そのような場合、タキシング時にディファレンシャル・ブレーキの助けを借りて操舵操作を行う。大型旅客機は通常、ノーズギアを操縦するための油圧動力を備えている。タッチダウン・システムは、機体に伝わる接地荷重を軽減するように精密に設計されている。着陸装置の性能を向上させるために、セミアクティブ・ショックアブソーバー・システムやアクティブ・ショックアブソーバー・システムを採用している航空機もある。

北米は2022年に31.8%の最大収益シェアで市場を支配した。北米は、相当数の航空会社や航空機運航会社が存在する。アメリカン航空、ユナイテッド航空、デルタ航空、サウスウエスト航空などの大手航空会社がこの地域に本社を置いている。これらの航空会社は広範な国内および国際ネットワークを運営しており、多くの航空機とそれに対応する着陸装置システムを必要としている。北米の航空会社が生み出す需要が民間航空機用着陸装置市場を牽引し、北米のメーカーが繁栄するための好環境を提供している。

アジア太平洋地域は、予測期間中に最も速いCAGR 9.2%で成長すると予想されている。アジア太平洋地域は、日本やインドなどの発展途上国全体で民間航空機の需要が伸びているため、予測期間中に支配的な地域になると推測される。民間航空機の需要は、中流社会の所得水準が上昇し、飛行機をより手頃な価格で利用できるようになったために増加している。この地域は、商業航空においてかつてない長期的成長を達成すると予想される。この成長は、民間航空宇宙から実質的な経済効果を生み出し、グローバルな連結性の向上による触媒効果から発展途上国の経済全般の成長を促進すると予想される。

さらに、アジア太平洋地域は商業航空において前例のない長期的成長を達成しつつあり、その結果、航空から高い経済効果が生み出され、グローバル・コネクティビティの向上による触媒効果から発展途上国経済の全般的成長を促進している。例えば、2022年11月、中国航空用品(CASC)はエアバス社との間で、エアバス製ジェット機140機の購入を含む重要な一括購入契約を正式に締結した。この契約の総額は170億米ドルと推定され、CASCの既存の注文も含まれている。

主要企業と市場シェア

民間航空機の着陸装置の世界市場はダイナミックである。市場各社は、航空機メーカーに費用対効果の高いシステムを提供するため、ギアのポジションとソリューションを変革している。主要メーカーは、利益率と在庫フローを効果的に管理するため、サプライヤーと長期契約を結ぶことが増えている。

その他の戦略として、各社は新たなギアポジションやサービスラインの開発に取り組んでいる。例えば、2022年9月、キャタピラーはCat G3512天然ガス発電機の発売を発表した。この発電機は、低圧のエネルギー供給で最大限の運転ができるように設計されている。この新発売の発電機は、データセンター、学校、小売複合施設、大学、官公庁、研究施設に適している。

民間航空機着陸装置の主要企業

AAR

アドバンテッジ・アビエーション・テクノロジーズ

サーコール航空宇宙製品グループ

イートン

エルー・デブテック

ハネウェル・インターナショナル

マゼラン・エアロスペース・コーポレーション

Liebherr

MAG Inc.

住友精密工業株式会社 (株)住友精密工業

サフラン・ランディング・システムズ

UTCエアロスペースシステムズ(ユナイテッド・テクノロジーズ・コーポレーション(UTC)

トライアンフ・グループ

ウィッパニー・アクチュエーション・システムズ

2023年3月、ドバイを拠点とする著名な航空会社であり、世界的にエアバスA380長距離機を運航するリーディングカンパニーであるエミレーツ航空は、包括的な整備・修理・オーバーホール(MRO)サービスに関してルフトハンザ テクニクAGと2つの重要な契約を締結しました。この契約は、ルフトハンザ テクニクがエミレーツ航空に対し、ダブルデッキのフラッグシップ機のメインランディングギアのCチェックやオーバーホールを含む、A380の基本整備作業に適応性の高い追加コンポーネントを提供するものです。

2023年1月、ASLアビエーション・ホールディングスとAMETEK MRO AEMは、ASLの尊敬する欧州のB737次世代機およびクラシック機の着陸装置サービスを提供するために協力した。この戦略的パートナーシップは、ASLがAEMのような一流サプライヤーと強力な提携を結ぶことに揺るぎない献身を払っていることを強調するものです。本契約の締結により、ASLは欧州のB737型機におけるランディングギアのオーバーホール工程を最適化する一方、卓越したサービスを提供する信頼のおけるサプライヤーに作業を委託することができます。

2023年1月、UAVOS Inc.はメイン・ランディング・ギアのリーフ・スプリングのテストに成功し、中高度長期耐久(MALE)無人航空機プログラムにおける目覚ましいマイルストーンを達成しました。この最先端のリーフスプリングシステムは、高温成形技術と航空機用プリプレグカーボン材を使用して製造され、従来の鋼鉄と比較して強度が50%向上し、薄型軽量化が実現されています。

2022年11月、ドイツ・エアクラフト社とヘゲマンAGは共同で、ドルニエ328(D328)全機種に適合するよう設計された新型着陸装置のギア位置決め準備段階の達成を発表した。この着陸装置は、既存の就航中の航空機および新型のD328ecoTM航空機のターボプロップ型およびジェット型に後付けできるように設計されている。

2022年7月、エアバスは中国国際航空、中国東方航空、中国南方航空、深セン航空との間で、A320ファミリー292機に上る複数の航空機の受注契約を締結した。この進展は、中国航空市場の著しい回復の勢いを示した。発注された航空機の数は、これらの航空機に搭載される着陸装置の大きな需要を生み出すと予想される。その結果、着陸装置市場は予測期間中に飛躍的な成長機会を迎えることになる。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2017年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査について、Grand View Research社は世界の民間航空機着陸装置市場レポートをギアポジション、コンポーネント、航空機タイプ、配置タイプ、地域に基づいて区分しています:

ギアポジションの展望(収益:百万米ドル、2017年~2030年)

メインランディングギア

ノーズランディングギア

コンポーネントの展望(収益:百万米ドル、2017年~2030年)

着陸装置ステアリングシステム

車輪・ブレーキシステム

アクチュエーションシステム

その他

航空機タイプの展望(単位:百万米ドル、2017~2030年)

ナローボディ

ワイドボディ

リージョナルジェット

その他

配列の展望(単位:百万米ドル、2017~2030年)

三輪車

タンデム

尾輪

地域別展望(収益:百万米ドル、2017~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

アジア太平洋

日本

中国

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. ギアポジション

1.1.2. コンポーネント

1.1.3. 航空機のタイプ

1.1.4. アレンジメントタイプ

1.1.5. 地域範囲

1.1.6. 推定と予測スケジュール

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. セカンダリー・ルートの管理

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. 二次情報源のリスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. ギアポジション

2.2.2. コンポーネント

2.2.3. 航空機タイプ

2.2.4. アレンジメントタイプ

2.2.5. 地域展望

2.3. 競合他社の洞察

第3章. 民間航空機着陸装置市場の変数、動向とスコープ

3.1. 市場の系譜の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 普及・成長見通しマッピング

3.3. 市場ダイナミクス

3.3.1. 市場ドライバー分析

3.3.2. 市場阻害要因分析

3.4. 民間航空機着陸装置市場分析ツール

3.4.1. 産業分析 – ポーターの分析

3.4.1.1. サプライヤーパワー

3.4.1.2. 買い手の力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入の脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 技術的ランドスケープ

3.4.2.3. 経済情勢

第4章. 民間航空機着陸装置市場 ギアポジションの推定とトレンド分析

4.1. 民間航空機着陸装置市場 主な要点

4.2. 民間航空機着陸装置市場: 2022年と2030年の動きと市場シェア分析

4.3. 主な着陸装置

4.3.1. メインランディングギア市場の推定と予測、2017〜2030年 (百万米ドル)

4.4. ノーズランディングギア

4.4.1. ノーズランディングギア市場の推定と予測、2017~2030年 (百万米ドル)

第5章. 民間航空機の着陸装置市場 コンポーネントの推定と動向分析

5.1. 民間航空機着陸装置市場 主な要点

5.2. 民間航空機着陸装置市場: 2022年と2030年の動きと市場シェア分析

5.3. 着陸装置ステアリングシステム

5.3.1. 着陸装置ステアリングシステム市場の予測および予測、2017〜2030年 (百万米ドル)

5.4. ホイール&ブレーキシステム

5.4.1. ホイール&ブレーキシステム市場の推定と予測、2017~2030年 (百万米ドル)

5.5. アクチュエーションシステム

5.5.1. アクチュエーションシステム市場の推定と予測、2017~2030年 (USD Million)

5.6. その他

5.6.1. その他市場の推定と予測、2017~2030年(USD Million)

第6章. 民間航空機の着陸装置市場 航空機タイプの推定と動向分析

6.1. 民間航空機着陸装置市場 主な要点

6.2. 民間航空機着陸装置市場: 2022年と2030年の動きと市場シェア分析

6.3. ナローボディ

6.3.1. ナローボディ市場の推定と予測、2017〜2030年 (百万米ドル)

6.4. ワイドボディ

6.4.1. ワイドボディ市場の推定と予測、2017~2030年 (百万米ドル)

6.5. リージョナルジェット

6.5.1. リージョナルジェット市場の推計と予測、2017~2030年 (百万米ドル)

6.6. その他

6.6.1. その他市場の推定と予測、2017~2030年 (百万米ドル)

第7章. 民間航空機着陸装置市場 配列タイプの推定と動向分析

7.1. 民間航空機着陸装置市場 主要な要点

7.2. 民間航空機着陸装置市場: 2022年と2030年の動きと市場シェア分析

7.3. 三輪車

7.3.1. 三輪車市場の推定と予測、2017〜2030年 (百万米ドル)

7.4. タンデム

7.4.1. タンデム市場の推定と予測、2017~2030年(USD Million)

7.5. 尾輪

7.5.1. 尾輪市場の推定と予測、2017~2030年(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-2-68038-041-5