市場概要

複合接着剤の世界市場規模は、2023年に36.1億米ドルと評価され、2024年から2030年にかけて収益ベースで年平均成長率(CAGR)5.2%で成長すると予測されている。これは主に、航空宇宙・防衛、電気自動車(EV)、スポーツなどのさまざまな産業において、優れた強度と低密度特性を備えた軽量複合材が浸透していることに起因しており、複合接着剤の需要を将来的に促進すると予想されている。インドは、世界におけるEVのもう一つの有利な市場である。政府による様々な取り組みが、予測期間中にインドのEV市場を促進すると予想されている。

例えば、国家投資促進・円滑化庁(National Investment Promotion & Facilitation Agency)によると、インド政府は2023年までに国内の全車両の30%を電動化するという目標を掲げている。さらに、2023年から2024年の連邦予算によると、政府は2070年までにネット・ゼロ目標でエネルギー転換を達成するために35,000クローの予算を割り当てている。TATA MOTORSやMahindra & Mahindraといった複数のインド自動車メーカーが、需要の増加を受けてE.V.の生産をより高いペースで開始している。このような取り組みにより、同国におけるEVの生産と販売が拡大し、予測期間中に複合接着剤の需要が促進されると予想される。

様々な経済圏における建設支出の増加は、複合材料への需要を増大させると予想される。さらに、再導入されたInnovative Materials for America’s Growth and Infrastructure Newly Expanded (IMAGINE)法などのインフラ整備に向けた政府の取り組みが、建設用途への複合材料の組み込みを促進している。複合材接着剤は、さまざまな材料に強力な接着力を提供するため、建設用途に使用されている。

アジア太平洋地域の建築・建設セクターは、中国、インド、マレーシア、インドネシアなどの発展途上国によって大きく牽引されている。これらの国々における建設部門の成長は、政府による継続的な支援制度によるところが大きい。例えば、自動ルートによる建設業界への外国直接投資は、事業所建設、ショッピングモール、複合施設などにおいて100%認められている。

さらに、建設業界は、特に新興経済圏で大きなブームを経験している。急速な都市化、人口の増加、インフラ・プロジェクトへの投資の増加が、建設資材の需要を押し上げている。複合接着剤は、こうした拡大する建設市場の要件を満たすために不可欠である。

一方、複合接着剤の製造工程は、環境や健康にいくつかの影響を及ぼす。複合接着剤の製造に使用される主要原材料のひとつであるエポキシ樹脂化合物にさらされると、アレルギー反応や蒸気を吸うことによる呼吸器系の問題など、さまざまな健康上の問題を引き起こす可能性がある。このような環境上の危険は、市場の成長を抑制する可能性がある。

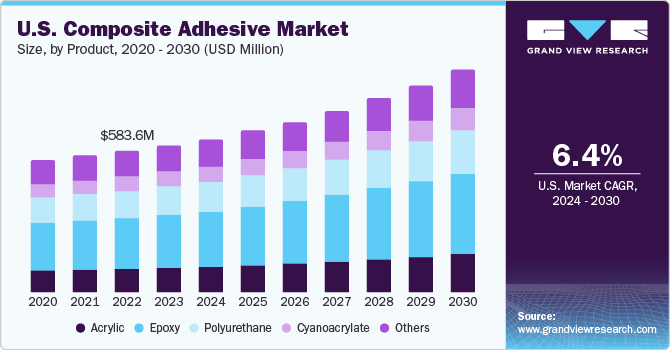

エポキシは2023年に約36.58%の最大の収益シェアを占めた。これは、過酷な環境条件に耐える能力を持つため、石油・ガスを中心とした多くの最終用途産業で利用が拡大していることに起因する。例えば、3MのScotch-Weld 構造用エポキシ接着剤DP940は、炭素繊維-炭素繊維、炭素繊維-ステンレス鋼の両方の接着に使用され、頁岩加振器の軽量化を実現する。これは、高温での動きと原油の存在という課題に対応するのに役立ちます。

ポリウレタン接着剤は、金属、プラスチック、ゴム、木材、ガラスなどの様々な基材に対して、速硬化性、優れた耐摩耗性、耐薬品性、優れた接着強度などの優れた特性を発揮します。これらの接着剤は一般的に反応性技術に基づいている。ポリウレタン系粘着剤は、分子骨格にウレタン結合を含むポリマーから製造され、残りの鎖の化学組成は問わない。

アクリル系粘着剤は、自動車や医療など、さまざまな硬質・半硬質接着用途の接着に広く使用されている。アクリル系粘着剤は、高い剥離強度とともに、複合材料に対する高強度接着を提供する。硬化時間が速く、耐酸性・耐溶剤性が高いため、幅広い最終用途産業で好まれている。これらの要因は、予測期間中の需要拡大に寄与すると予想される。

複合接着剤は、複合材料に強力な接着を提供する能力により、航空宇宙・防衛分野で広く使用されているため、航空宇宙・防衛は、2023年に約17.42%の最大の収益シェアを占めた。複合材料は、航空機や軍用車両の製造に広く配備されている。エンジン、内装、窓、電気システム、その他の構造など、航空機のさまざまな部分で複合材料の消費が増加していることが、この用途分野での製品需要を増大させている。

自動車会社は、潜在的な成長機会を考慮して複合材料産業に投資している。例えば、2021年4月、インドを拠点とするTVSグループに出資するSundaram Finance Holdings Limited(SFHL)は、イタリアを拠点とするMind S.r.l.(マインド・コンポジット)と戦略的パートナーシップを締結した。この提携は、自動車の軽量化が重要視される中、SFHLが複合材料業界に参入したことを意味する。このようなパートナーシップは、自動車産業における複合接着剤の需要をさらに助長すると予想される。

複合材料は、電磁シールド、ウェアラブルデバイス、バッテリー、電気スイッチング&絶縁、センサーなど、電子・電気分野での様々な用途がある。したがって、この最終用途セグメントにおける複合材料の浸透の高まりが、部品の組み立てに使用される複合接着剤の需要を促進している。電子機器に対する需要の増加は、主要家電メーカーが生産能力の拡大に注力するための新規製造工場への投資につながっている。

アジア太平洋地域は、2023年に約48.22%の最大の収益シェアを占めた。これは、同地域のEV、再生可能エネルギー、航空宇宙・防衛、建設産業で複合材料ベースの製品に対する要求が高まっていることに起因する。

軽量素材が重視されることで、複合材料の需要が増大し、その結果、今後数年間の接着剤需要にもプラスになると予想されている。2022年2月、オランダを拠点とするベンチュリ・アビエーションは、先進複合材料のソリューションを提供するオランダを拠点とするエアボーン社と提携し、全電動コミューター機エシュロン01に軽量複合材構造を採用した。このような技術革新は、軽量複合材料の使用を促進し、最終的には予測期間にわたって接着剤需要を促進すると予想される。

カナダではEVとバッテリー生産への投資が増加しており、同国の複合接着剤需要にプラスの影響を与えると予想されている。例えば、2022年初めにTesla Inc.がカナダのMarkhamにバッテリー製造装置を生産する新工場を設立する計画を発表した。EV用バッテリーパックの製造には多種多様な接着剤が使用される。こうした投資は、予測期間中、北米における複合接着剤の使用を促進すると予想される。

主要企業・市場シェア

世界の複合接着剤市場は、様々な新興企業や既存企業の存在により競争が激しい。2022年には、DOW、Henkel AG & Co. KGaA、3M、Sikaのような企業が市場シェアの30%以上を占め、市場で大きなリーダーシップを発揮している。これらの企業は世界各地に拠点を構え、世界中の多くの産業に対応している。また、欧州、米国、日本、中国、その他アジア諸国の顧客に、様々な用途に使用される複合接着剤を幅広く提供している。

さらに、これらの企業は、事業拡大、M&A、パートナーシップ、新製品の発売など、数多くの戦略的な取り組みも行っている。例えば、2023年2月、Henkel AG & Co. KGaAは、国際産業変革センター(INCIT)と合意したと発表した。(INCIT)との協定を発表した。ヘンケルの接着技術事業部門は、INCITのパートナーネットワークに参加することで、INCITのツールやフレームワークを活用し、事業のデジタルトランスフォーメーションを推進したいと考えている。

複合接着剤の主要企業

3M

ボスティック

ダウ

ヘンケルAG & Co. KGaA

H.B.フラー

ハンツマン・インターナショナルLLC

イリノイ・ツール・ワークス

パーマボンドLLC

パーカー・ハネフィン

シーカAG

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、複合接着剤の世界市場を製品、用途、地域別に分類しています:

製品の展望(数量、キロトン;売上高、百万米ドル、2018年〜2030年)

アクリル

エポキシ

ポリウレタン

シアノアクリレート

その他

用途展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

自動車・輸送

航空宇宙・防衛

電気・電子

建設・インフラ

その他

地域別展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

スペイン

アジア太平洋

中国

インド

日本

韓国

中南米

ブラジル

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

【目次】

第1章 複合接着剤市場 方法論と範囲

1.1 市場区分と範囲

1.2 市場の定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVRの内部データベース

1.4 情報分析

1.5 市場形成とデータの可視化

1.6 データの検証と公表

1.6.1 調査範囲と前提条件

1.6.2 データソースへのリスト

第2章 複合接着剤市場 エグゼクティブサマリー

2.1 市場スナップショット

2.2 セグメント別スナップショット

2.3 競争環境スナップショット

第3章 複合接着剤 市場 変数、トレンド、スコープ

3.1 市場の系譜の展望

3.1.1 世界の接着剤市場の展望

3.2 産業バリューチェーン分析

3.2.1 製造/技術動向

3.2.2 販売チャネル分析

3.3 ベンダーの状況

3.3.1 潜在的エンドユーザー一覧

3.4 規制の枠組み

3.5 世界の価格動向分析、2018年~2030年(USD/kg)

3.5.1 価格に影響を与える要因

3.6 市場ダイナミクス

3.6.1 市場促進要因分析

3.6.2 市場抑制要因分析

3.6.3 業界の課題

3.6.4 産業機会

3.7 COVID-19パンデミックの影響

3.8 欧州の地政学的紛争の影響

3.9 業界分析ツール

3.9.1 PORTER分析

3.9.2 マクロ経済分析-PESTLE分析

第4章 複合接着剤市場 サプライヤーポートフォリオ分析

4.1 原材料サプライヤー一覧

4.2 原材料動向

4.3 ポートフォリオ分析/Kraljic Matric

4.4 エンゲージメントモデル

4.5 交渉戦略

4.6 ソーシングのベストプラクティス

第5章 複合接着剤市場 製品の推定と動向分析

5.1 製品動向分析と市場シェア、2023年・2030年

5.1.1 アクリル

5.1.2 エポキシ

5.1.3 ポリウレタン

5.1.4 シアノアクリレート

5.1.5 その他の製品

第6章 複合接着剤市場 用途別推定と動向分析

6.1 アプリケーション動向分析と市場シェア、2023年・2030年

6.1.1 自動車・輸送

6.1.2 航空宇宙・防衛

6.1.3 電気・電子

6.1.4 建設・インフラ

6.1.5 その他の用途

第7章 複合接着剤市場 地域別推定と動向分析

7.1 複合接着剤市場 地域別展望

7.2 北米

7.2.1 北米複合接着剤市場の推定と予測、2018〜2030年 (百万米ドル)

7.2.2 米国

7.2.2.1 主要国の動向

7.2.2.2 米国の複合接着剤市場の推定と予測、2018年~2030年 (百万米ドル)

7.2.3 カナダ

7.2.3.1 主要国の動向

7.2.3.2 カナダの複合接着剤市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

7.2.4 メキシコ

7.2.4.1 主要国の動向

7.2.4.2 メキシコの複合接着剤市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

7.3 欧州

7.3.1 欧州の複合接着剤市場の予測:2018年~2030年(キロトン) (百万米ドル)

7.3.2 ドイツ

7.3.2.1 主要国の動向

7.3.2.2 ドイツの複合接着剤市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

7.3.3 イギリス

7.3.3.1 主要国の動向

7.3.3.2 イギリスの複合接着剤市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

7.3.4 フランス

7.3.4.1 主要国の動向

7.3.4.2 フランスの複合接着剤市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

7.3.5 イタリア

7.3.5.1 主要国の動向

7.3.5.2 イタリアの複合接着剤市場の推定と予測、2018年~2030年 (百万トン) (百万米ドル)

7.3.6 スペイン

7.3.6.1 主要国の動向

7.3.6.2 スペインの複合接着剤市場の推定と予測および動向分析、2018年~2030年 (キロトン) (百万米ドル)

7.4 アジア太平洋地域

7.4.1 アジア太平洋地域の複合接着剤市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.4.2 中国

7.4.2.1 主要国のダイナミクス

7.4.2.2 中国複合接着剤市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

7.4.3 インド

7.4.3.1 主要国の動向

7.4.3.2 インドの複合接着剤市場の推定と予測、2018年~2030年 (百万トン) (百万米ドル)

7.4.4 日本

7.4.4.1 主要国の動向

7.4.4.2 日本の複合接着剤市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.4.5 韓国

7.4.5.1 主要国の動向

7.4.5.2 2018~2030年の韓国複合接着剤市場推定・予測および動向分析 (キロトン) (百万米ドル)

7.5 中南米

7.5.1 中南米の複合接着剤市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.5.2 ブラジル

7.5.2.1 主要国の動向

7.5.2.2 ブラジル複合接着剤市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.5.3 アルゼンチン

7.5.3.1 主要国の動向

7.5.3.2 アルゼンチンの複合接着剤市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.6 中東・アフリカ

7.6.1 中東・アフリカ複合接着剤市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.6.2 サウジアラビア

7.6.2.1 主要国の動向

7.6.2.2 サウジアラビアの複合接着剤市場の推定と予測、2018年~2030年 (トン) (百万米ドル)

7.6.3 南アフリカ

7.6.3.1 主要国の市場動向

7.6.3.2 南アフリカの複合接着剤市場の推定と予測および動向分析、2018年~2030年 (キロトン) (百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68039-051-1