市場概要

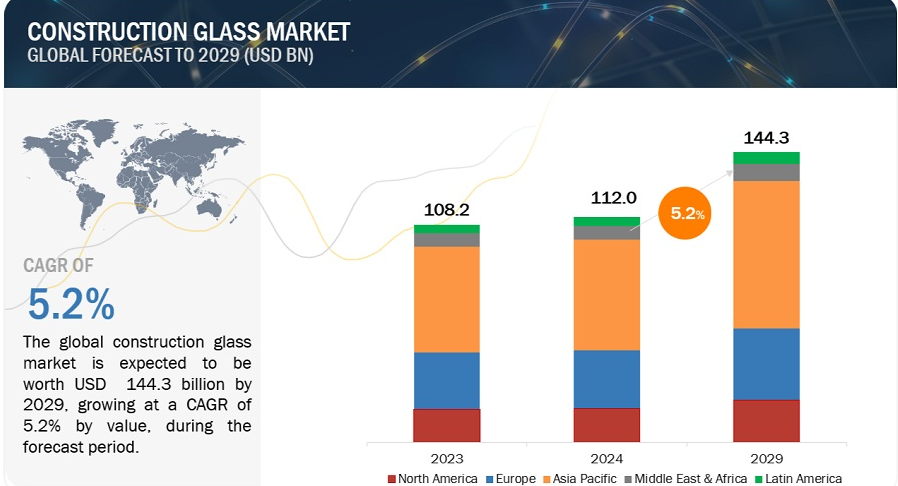

世界の建築用ガラス市場は、2024年に1,120億米ドルと評価され、2024年から2029年にかけて年率5.2%で成長し、2029年には1,443億米ドルに達すると予測されている。Low-Eガラスと特殊ガラスは、温度と太陽光を調整するためにコーティングされ、建物の冷暖房のエネルギー消費を大幅に削減する。ガラスを多用することで自然光が十分に入り、美観が向上し、人工照明への依存度が低下する可能性もある。このような要因により、建設産業における様々な用途で建築用ガラスの採用が着実に増加しています。

推進要因 エネルギー効率の高い建物への需要の高まり

エネルギー効率の高い建物とは、快適な居住・労働環境を提供しながらエネルギー消費を最小限に抑えるように設計・建設された建築物のことです。このような建物は、暖房、冷房、照明、その他の作業におけるエネルギー消費を削減するために、様々な戦略や技術を利用している。建築物設計における持続可能性とエネルギー効率への関心の高まりが、建築用ガラス市場を活性化しています。政府や組織はエネルギー効率の高い材料の使用を優先しており、優れた熱性能を提供する先進的なガラス製品に対する需要の増加に繋がっています。

現在進行中のプロジェクトや最近竣工したプロジェクトでは、エネルギー効率の高いガラスが使用されている。ニューヨークのOne Vanderbiltは高性能ガラスを使用してエネルギー消費を削減し、アムステルダムのThe Edgeはスマートガラスを使用して自然光とエネルギー効率を最適化しています。また、アブダビのマスダール・シティでは、Low-Eガラスと断熱ガラスユニットを使用して快適な室内温度を維持し、ミラノのボスコ・ヴェルティカーレでは、持続可能なデザインのために緑と先進的なグレージングソリューションを統合しています。

これらのプロジェクトは、エネルギー効率に優れたガラスの利点と、より環境に配慮した都市環境を目指す傾向が強まっていることを示しています。先進的なグレージング・ソリューションは、省エネルギーを達成し、近代的な建築基準を満たすために極めて重要である。

制約 複雑な施工要件

建設分野のガラス市場は、ガラス技術の進歩とエネルギー効率の高い建物への需要により成長している。しかし、先進的なガラス製品を設置する際の複雑さが、市場拡大を妨げる課題となっている。複雑な施工における技術的課題には、精密さと専門知識の必要性が含まれる。施工業者は、空気漏れや湿気の侵入といった性能上の問題を避けるため、複雑なグレージング・システムを扱う熟練した技術が必要である。また、特注の吊り上げ装置やクレーンなど、特殊な設備も必要です。不適切なサポートはガラスの破損につながるため、構造的な考慮は極めて重要です。温度や湿度などの環境条件は、熱膨張などの問題を防ぐために考慮しなければならない。特に高層ビルでは、安全プロトコルが不可欠です。また、施工の複雑さはコストの上昇につながり、建築基準法や規格に準拠する必要もあります。

これらの課題を克服するには、熟練した労働力、特殊な機器、綿密な計画、安全基準や規制基準の遵守が必要です。建築における先進ガラス技術の可能性を完全に実現するためには、施工プロセスの簡素化と施工者トレーニングの強化が不可欠である。先進的ガラス製品の施工の複雑さは、建築用ガラス市場の阻害要因となっています。技術的な課題に対処し、施工プロセスやトレーニングを改善することが、この市場を後押しする。

機会 改修・改築プロジェクト

建築業界における改修・改築プロジェクトは、ガラス市場に大きな成長機会をもたらしています。時代遅れの窓やグレージングシステムを持つ古い建物は、現代のエネルギー効率基準を満たすために高性能ガラスで改修されつつある。低放射率コーティングや熱効率の高いフレームのような高度なガラス技術は、このようなプロジェクトで高い需要があります。エネルギー効率基準の厳格化により、エネルギー効率に優れたガラスへのニーズはさらに高まっている。建築物の改築や改修は、装飾ガラス、着色ガラス、模様ガラスなどを使って視覚的な魅力を高める機会にもなる。持続可能な建築が優先されるようになり、リサイクルガラスや再生可能エネルギー対応ガラスの需要が高まっている。耐火ガラスや防弾ガラスのような特殊なガラス製品も、このようなプロジェクトには必要です。エネルギー効率に優れ、美観に優れ、技術的に高度なガラス・ソリューションを幅広く提供することで、ガラス産業は建設産業の成長と持続可能性に貢献することができる。

課題:エネルギー集約型の製造工程

ガラス製造はエネルギー集約的なプロセスであり、環境の持続可能性という点でガラス産業に課題を投げかけている。この工程では、砂、ソーダ灰、石灰石などの原料を高温で溶かすため、大量のエネルギーを必要とする。溶融には化石燃料や電力が一般的に使用され、業界の環境負荷の一因となっている。溶融ガラスの成形とアニールにも多大なエネルギーを必要とする。

ガラス製造のエネルギー集約的な性質は、いくつかの環境的意味を持つ。二酸化炭素を含む温室効果ガスは、化石燃料の燃焼や発電の際に排出される。ガラス生産のための再生不可能な資源の採取と消費は、資源の枯渇と環境悪化につながる可能性がある。ガラス製造における高温プロセスは大気汚染につながる可能性があり、大気質と人間の健康に悪影響を及ぼす。産業における水の消費は、地域の水資源に負担をかける可能性がある。

これらの課題に対処するため、ガラス産業は再生ガラスの使用、循環型経済原則の導入、利害関係者との協力に注力することができる。循環型経済アプローチを採用することで、廃棄物を最小限に抑え、資源利用を最適化することができる。政策立案者や環境団体との協力は、包括的な戦略の策定に役立つ。

ガラスの種類別では、特殊ガラスが予測期間中に金額ベースで最も急成長すると推定される。

2023年には、靭性、熱伝導性、低騒音性などの効率的な特性により、特殊ガラスが最も高い市場シェアを占めました。特殊ガラスには合わせガラスやグレージングガラスも含まれる。合わせガラスは、天窓、ガラス屋根/床、銀行、窓口、ドライブスルー窓のような高度なセキュリティエリアをカバーするために使用されます。一方、耐火ガラスやパターン化されたガラスを含む他の特殊ガラスは、窓枠、ドアパネル、ファサードなどの用途があります。複層ガラスと合わせガラスは建物の外装に使用されるため、特殊ガラスの主要シェアを占めています。

製造工程別では、板ガラス工程が予測期間中、金額ベースで2番目に急成長していると推定されます。

板ガラスは “オーバーフロー桶 “の原理で製造される。圧延ガラスの特性は、平滑、光散乱、光指向性である。その利点は、小ロット生産でも色や装飾の選択肢が多いことである。巻きガラスは、両面に装飾が施されているため、装飾ガラスとしても知られている。シングル・メタル・ロールは、金属テーブルの上に注がれた溶融ガラスを平らにし、1本のロールを製造するために使用される。シングル・ロールはそれを平らにしてシートにするために使用される。ダブルロールは、溶融ガラスを一対の回転する金属ロールの間に通すことで製造される。回転する金属ロールでガラスを平らにしてシートにする。シングル・ロールとダブル・ロールは、使用される金属ロールの数を意味する。

化学組成に基づくと、ポタシュ-鉛ガラスは建築用ガラス市場において2番目に高いCAGRを記録すると予想されている。

ポタシュ・鉛ガラスはフリントガラスとも呼ばれる。カリ-鉛ガラスは酸化鉛、シリカ、炭酸カリウムで構成されている。軟化温度はソーダガラスより低いが、屈折率と電気特性はソーダガラスより高い。鉛の添加はガラスを輝かせ、共鳴させ、重くする。鉛を多く含むガラスは、クリスタル、鉛クリスタル、鉛ガラスと呼ばれている。ポタシュ・鉛ガラスは、実験室や電子産業など低温密封が要求される場所で主に使用されている。また、ソーダ石灰ガラスに比べて製造コストが高い。

用途別では、商業用途が建築用ガラス市場で最も高いCAGRを記録すると予想されています。

今日の大型商業施設はエネルギー効率に優れ、ガラス技術の進歩により光とエネルギーを節約できるようになっています。これらの建築物のエネルギー効率に優れた構造は、自然光を最大限に利用することで気候や環境を保護しています。持続可能な建築が可能であることが、商業分野の市場を牽引している。商業用建築用ガラスはここ数年で大きく成長している。

予測期間中、アジア太平洋地域が金額ベースで最大の建築用ガラス市場となる。

アジア太平洋地域は世界最大の建築用ガラス市場です。人口参照局によると、最も急成長している中国、インド、その他のアジア太平洋諸国の消費市場は、合計人口が40億人を超えており(2023年時点)、世帯所得の急上昇と中間層の急成長に牽引され、今後20年間で世界の消費のますます重要な原動力になると予測されています。

可処分所得の高い中流階級の人口増加と持続可能な建設への需要が、建築用ガラス市場の成長ニーズを高めています。

主要企業

建築用ガラス市場は、AGC(日本)、NSGグループ(日本)、サンゴバン(フランス)、ガーディアン・インダストリーズ(米国)、シセカム(トルコ)、ショットAG(ドイツ)、セントラル硝子(日本)、チャイナ・ガラス・ホールディングス(中国)など、世界的に確固たる地位を築いている数社によって支配されている。(日本)、China Glass Holdings Limited (中国)、Vitro (メキシコ)などが世界の建築用ガラス市場における主要な生産者である。

これらの企業は、様々な無機的・有機的アプローチを採用することで、建築用ガラス市場での地位を確立しようとしています。本調査では、これら主要な建設用ガラス市場参入企業の徹底的な競合分析を、会社概要、最新の動向、重要な市場戦略に関する情報とともに掲載しています。

タイプ別

Low-Eガラス

特殊ガラス

製造プロセス別

フロートガラス製法

圧延/シートプロセス

化学成分別

ソーダ石灰

カリ石灰

カリ-鉛

用途別

住宅用

商業用

その他の用途

地域別

北米

ヨーロッパ

アジア太平洋

中東・アフリカ

中南米

2024年4月、北米で販売を開始したガーディアン・クリスタルクリア・ガラスは、建築家やデザイナーに、標準的な低鉄ガラスに代わる透明度の高いコスト効率の高いガラスを提供します。教育、医療、オフィス、住宅、店舗など、建物外壁のさまざまな用途に適しています。

2024年1月、2024年4月、サンゴバンは軽建築向けのソリューションを提供します。サンゴバンは、一般的に内装(石膏ボード、断熱材、天井)と外装(サイディング、屋根)に使用されます。

2023年11月、NSGグループはオンライン塗装機能を備える予定である。このアップグレードにより、2025年第1四半期からソーラーパネル製造用のTCOガラスの供給が開始される。

2023年10月、NSGピルキントンは、従来のフロートガラスと同等の性能、品質、外観を維持する環境に優しい代替ガラス、ピルキントン ミライ™を発表します。Pilkington Mirai™は、代替燃料、再生ガラスの高い割合、再生可能エネルギー源を組み合わせて革新的に製造されます。

2023年2月、AGCとサンゴバンは、持続可能性に重点を置いた板ガラス製造のグローバルリーダーとして、先駆的な板ガラスのパイロットラインの設計に共同で取り組むことを明らかにしました。この取り組みにより、CO2排出量の大幅な削減を目指します。

【目次】

1 はじめに (ページ – 44)

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.3 調査範囲

図1 建設用ガラス市場のセグメンテーション

1.3.1 対象地域

1.3.2 考慮した年数

1.3.3 通貨

1.3.4 単位

1.4 制限事項

1.5 利害関係者

1.6 変化のまとめ

1.7 景気後退の影響

2 調査方法 (ページ – 49)

2.1 調査データ

図2 建設用ガラス市場:調査デザイン

2.1.1 二次データ

2.1.1.1 二次資料からの主要データ

2.1.2 一次データ

2.1.2.1 一次情報源からの主要データ

2.1.2.2 主要な一次参加者

2.1.2.3 専門家へのインタビューの内訳

2.1.2.4 主要業界インサイト

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

図3 市場規模推定手法:ボトムアップアプローチ

2.2.2 トップダウンアプローチ

図4 市場規模推定手法:トップダウンアプローチ

2.3 基本数字の算出

2.3.1 アプローチ1:サプライサイド分析

図5 建築用ガラス市場のサプライサイドサイジング手法

2.3.2 アプローチ2:需要サイド分析

図6 建設用ガラス市場の需要側サイジング手法

2.4 成長予測

2.4.1 供給サイド

2.4.2 需要サイド

2.5 データ三角測量

図7 建設用ガラス市場:データ三角測量

2.6 要因分析

2.7 調査の前提

2.8 調査の限界

2.9 リスク評価

2.10 景気後退の影響

3 EXECUTIVE SUMMARY(ページ – 59)

図8 2023年には特殊ガラスタイプが市場を席巻

図9 ソーダ石灰組成が2023年に最大市場シェアを記録

図10 フロートガラス製法が2023年に最大の市場シェアを占める

図11 商業用途が2023年に最大の市場シェアを占める

図12 2023年に最も高い成長を記録したアジア太平洋地域

4 PREMIUM INSIGHTS (ページ – 63)

4.1 建設用ガラス市場におけるプレーヤーにとっての魅力的な機会

図13 建設用ガラス分野の高い需要が市場を牽引

4.2 建築用ガラス市場、用途別、地域別

図14 2023年は住宅用とアジア太平洋地域が市場を席巻

4.3 建築用ガラス市場:タイプ別

図15 特殊ガラスが2023年に最大シェアを占める

4.4 建築用ガラス市場:化学組成別

図16 2023年はソーダ石灰が最大シェア

4.5 建築用ガラス市場:製造工程別

図17 フロートガラス製造工程が2023年に市場を席巻

4.6 建築用ガラス市場:主要国別

図18 予測期間中、中国が市場を支配する

5 市場概観(ページ-66)

5.1 はじめに

5.2 市場ダイナミクス

図19 建設用ガラス市場における促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 建設業界の成長

5.2.1.2 エネルギー効率の高い建物に対する需要の増加

5.2.1.3 都市化とインフラ整備

5.2.2 阻害要因

5.2.2.1 高いイニシャルコスト

5.2.3 機会

5.2.3.1 改築・改修プロジェクト

5.2.3.2 持続可能な建設に対する需要の高まり

5.2.4 課題

5.2.4.1 規制上の課題

5.2.4.2 エネルギー集約型製造プロセス

5.3 ポーターの5つの力分析

図20 建築用ガラス市場:ポーターの5つの力分析

5.3.1 新規参入の脅威

5.3.2 代替品の脅威

5.3.3 供給者の交渉力

5.3.4 買い手の交渉力

5.3.5 競合の激しさ

5.4 サプライチェーン分析

表1 建築用ガラス市場:エコシステムにおける企業の役割

5.4.1 原材料分析

5.4.2 製造工程分析

5.4.3 最終製品分析

5.5 エコシステム/市場地図

図21 建築用ガラス市場:エコシステムにおける主要ステークホルダー

図22 建築用ガラス市場:エコシステム

5.6 価格分析

5.6.1 主要企業の平均販売価格動向(用途別

図23 主要企業の平均販売価格動向(用途別

5.6.2 タイプ別平均販売価格動向

図24 建築用ガラスのタイプ別平均販売価格(米ドル/トン)

5.6.3 化学組成別平均販売価格動向

図25 建築用ガラスの化学組成別平均販売価格(米ドル/トン)

5.6.4 製造工程別平均販売価格動向

図26 建築用ガラスの製造工程別平均販売価格(米ドル/kg)

5.6.5 平均販売価格動向(地域別

表2 地域別平均販売価格動向

5.7 バリューチェーン分析

図27 建築用ガラス市場:バリューチェーン分析

5.8 貿易分析

5.8.1 HSコード700510の輸入シナリオ

図28 HSコード700510の輸入(主要国別、2019~2022年)(百万米ドル

表3 2022年におけるHSコード700510の主要輸入国

5.8.2 HSコード700510の輸出シナリオ

図29 HSコード700510の主要国別輸出(2019~2022年)(百万米ドル

表4 2022年のHSコード700510の主要輸出国

5.9 技術分析

5.9.1 板ガラスの種類

5.9.1.1 板ガラス

5.9.1.2 強化ガラス

5.9.1.3 合わせガラス

5.9.1.4 低Eガラス

5.9.1.5 複層ガラス(IGU)

5.9.2 技術の進歩

5.9.2.1 切替可能ガラス

5.9.2.2 セルフクリーニングガラス

5.9.2.3 ダイナミックガラス

5.9.2.4 多機能ガラス

5.10 主要ステークホルダーと購買基準

5.10.1 購入プロセスにおける主要ステークホルダー

図30 建築用ガラス市場における上位用途の購買プロセスにおける関係者の影響力

表5 建設用ガラス市場の上位用途における購買プロセスへの関係者の影響

5.10.2 購入基準

図31 建設用ガラス市場における上位2用途の主な購買基準

表6 建設用ガラス市場における上位2用途の主な購買基準

5.11 特許分析

5.11.1 導入

5.11.2 方法論

5.11.3 文書タイプ

表7 建築用ガラス市場:特許総数

図 32 特許分析、文書タイプ別

図33 特許公開動向、2018~2023年

5.11.4 インサイト

5.11.5 特許の法的地位

図34 建築用ガラス市場:特許の法的地位

5.11.6 管轄地域の分析

図 35 特許登録件数が最も多い中国の法域

5.11.7 上位出願人の分析

図 36 積水化学工業 特許登録件数が最も多いのは積水化学工業株式会社である。

5.11.8 積水化学工業の特許リスト 積水化学工業

5.11.9 AGC Inc.の特許リスト

5.11.10 サンゴバンの特許一覧

5.12 規制の状況

5.12.1 規制機関、政府機関、その他の組織

表8 北米:規制機関、政府機関、その他の組織

表9 欧州:規制当局、政府機関、その他の組織

表10 アジア太平洋地域:規制機関、政府機関、その他の団体

表11 その他の地域:規制機関、政府機関、その他の団体

5.13 2024~2025年の主な会議・イベント

表12 建築用ガラス市場:主要会議・イベント(2024~2025年

5.14 ケーススタディ分析

5.14.1 ケーススタディ1:NSGはピルキントン・ノース・アメリカ社のフロートラインをアップグレードした。

5.14.2 ケーススタディ2:エマージグループは中国トライアンフ・インターナショナル・エンジニアリングとソーラーガラス技術で提携。

5.14.3 ケーススタディ3:板ガラス機械の大手サプライヤーであるグラストンとヘグラが、アジア太平洋地域の大半にサービスを提供するためにパートナーシップを締結

5.15 顧客のビジネスに影響を与えるトレンド/混乱

図37 建設用ガラス市場における収益シフトと新たな収益ポケット

5.16 投資と資金調達のシナリオ

図38 2022年における著名な建築用ガラス製造企業(10億米ドル)

6 建築用ガラス市場:タイプ別(ページ数-99)

6.1 はじめに

図39:予測期間中、特殊ガラス分野が市場を支配する

表13 建設用ガラス市場:タイプ別、2020~2023年(百万米ドル)

表14 建築用ガラス市場:タイプ別、2020~2023年(百万トン)

表15 建設用ガラス市場:タイプ別、2024-2029年(百万米ドル)

表16 建築用ガラス市場:タイプ別、2024~2029年(百万トン)

6.2 特殊ガラス

6.2.1 低熱伝導性、強靭性、割れにくさ、耐傷性、低騒音性が市場を牽引

表17 特殊ガラス:建築用ガラス市場、地域別、2020~2023年(百万米ドル)

表18 特殊ガラス:建築用ガラス市場:地域別、2020~2023年(百万トン)

表19 特殊ガラス:建築用ガラス市場:地域別、2024~2029年(百万米ドル)

表20 特殊ガラス:建築用ガラス市場:地域別、2024~2029年(百万トン)

表21 特殊ガラス:建築用ガラス市場:タイプ別、2020~2023年(百万米ドル)

表22 特殊ガラス:建築用ガラス市場:タイプ別、2020-2023年(百万トン)

表23 特殊ガラス:建築用ガラス市場:タイプ別、2024~2029年(百万米ドル)

表24 特殊ガラス:建築用ガラス市場:タイプ別、2024~2029年(百万トン)

6.2.2 複層ガラス

表25 複層ガラス:建築用ガラス市場:地域別、2020~2023年(百万米ドル)

表26 複層ガラス:建築用ガラス市場:地域別、2020~2023年(百万トン)

表27 複層ガラス:建築用ガラス市場:地域別、2024~2029年(百万米ドル)

表28 複層ガラス:建築用ガラス市場:地域別、2024~2029年(百万トン)

6.2.3 合わせガラス

表29 合わせガラス:建築用ガラス市場:地域別、2020~2023年(百万米ドル)

表30 合わせガラス:建築用ガラス市場:地域別、2020~2023年(百万トン)

表31 合わせガラス:建築用ガラス市場地域別:2024-2029年(百万米ドル)

表32 合わせガラス:建築用ガラス市場:地域別、2024~2029年(百万トン)

6.2.4 その他の特殊ガラス

表33 その他の特殊ガラス:建築用ガラス市場:地域別、2020~2023年(百万米ドル)

表34 その他の特殊ガラス:建築用ガラス市場:地域別、2020-2023年(百万トン)

表35 その他の特殊ガラス:建築用ガラス市場:地域別、2024-2029年(百万米ドル)

表36 その他の特殊ガラス:建築用ガラス市場:地域別、2024~2029年(百万トン)

6.3 低放射ガラス

6.3.1 夏季の熱取得と冬季の熱損失を低減し、エネルギー効率化が市場を牽引

表37 低反射ガラス:建築用ガラス市場、地域別、2020~2023年(百万米ドル)

表38 低反射ガラス:建築用ガラス市場(地域別)2020~2023年(百万トン

表39 低放射ガラス:建築用ガラス市場(地域別)2024~2029年(百万米ドル

表40 低反射ガラス:建築用ガラス市場:地域別 2024-2029年(百万トン)

7 建築用ガラス市場:化学組成別(ページNo.)

7.1 はじめに

図40 ソーダ石灰ガラスが建築用ガラス市場を支配する

表41 建築用ガラス市場:化学組成別、2020~2023年(百万米ドル)

表42 建築用ガラス市場:化学組成別、2020~2023年(百万トン)

表43 建築用ガラス市場:化学組成別、2024-2029年(百万米ドル)

表44 建築用ガラス市場:化学組成別、2024-2029年(百万トン)

7.2 ソーダ石灰ガラス

7.2.1 化学的安定性、安価性、硬度、リサイクル性、極めて高い加工性が市場を牽引

表45 ソーダ石灰ガラス:建築用ガラス市場、地域別、2020~2023年(百万米ドル)

表46 ソーダ石灰ガラス:建築用ガラス市場:地域別、2020~2023年(百万トン)

表 47 ソーダ石灰ガラス:建築用ガラス市場:地域別 2024-2029 (百万米ドル)

表48 ソーダ石灰ガラス:建築用ガラス市場:地域別 2024-2029年(百万トン)

7.3 カリ石灰ガラス

7.3.1 硬度、高融点、化学的不活性が化学装置、照明器具市場を牽引

表49 カリ石灰ガラス 建築用ガラス市場、地域別、2020~2023年(百万米ドル)

表50 カリ石灰: 建築用ガラス市場:地域別、2020~2023年(百万トン)

表51 カリ石灰: 建築用ガラス市場:地域別、2024~2029年(百万米ドル)

表 52 カリ石灰: 建築用ガラス市場:地域別 2024-2029年 (百万トン)

7.4 カリ鉛ガラス

7.4.1 ガラス製品、宝飾品、医療施設や原子力環境における放射線防護の需要が市場を牽引

表53 カリ・鉛:建築用ガラス市場、地域別、2020~2023年(百万米ドル)

表 54 カリ-鉛:建築用ガラス市場:地域別 2020~2023 (百万トン)

表 55 カリ・鉛:建築用ガラス市場:地域別 2024-2029 (百万米ドル)

表56 カリ・鉛:建築用ガラス市場:地域別 2024-2029年(百万トン)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:BC 3383