市場規模

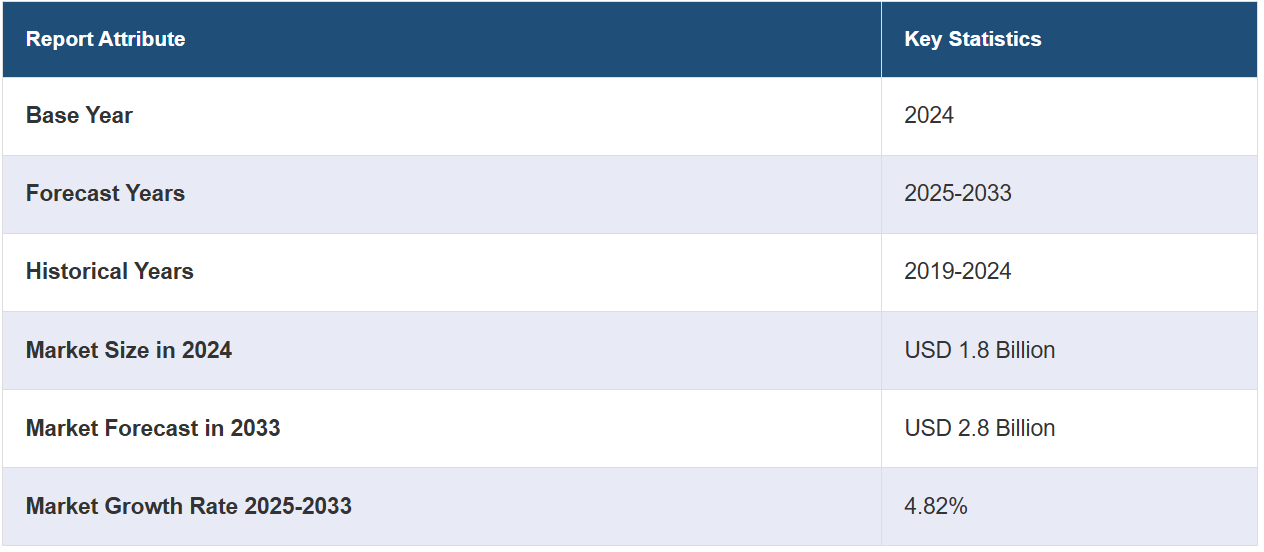

世界の造影剤注入器市場規模は、2024年には18億米ドルに達しました。今後、IMARC Groupは、市場が2033年までに28億米ドルに達すると予測しており、2025年から2033年の間の成長率(CAGR)は4.82%と予測しています。市場は主に、慢性疾患の増加、低侵襲処置の需要の高まり、および画像診断処置の増加によって牽引され、著しい成長を遂げています。 注入システムにおける技術の進歩は、造影剤の効率性と流動性を高め、市場の見通しを明るくしています。

造影剤注入器の市場分析:

主な市場推進要因:主な市場推進要因としては、頻繁な画像診断処置を必要とする心臓血管疾患や癌などの慢性疾患の増加が挙げられます。また、正確な画像をガイドとして必要とする低侵襲処置への好みが強まっていることも、造影剤注入器の需要を押し上げています。自動制御や安全性の向上機能を備えた改良型注入器システムなどの画像技術における技術進歩も、市場の成長をさらに後押ししています。これに伴い、発展途上地域における医療インフラの拡大と世界的な医療費の増加が市場の拡大に好影響を与えています。

市場の主な動向:市場の主な動向としては、精度を高め、注入プロトコルを自動化するために、AIや機械学習などの先進技術の統合が挙げられます。また、効率性を高め、廃棄物を削減するために、消耗品ベースの注入システムへの移行も進んでいます。市場では、異なる造影剤を同時に使用できるデュアルヘッド注入器の増加が見られます。さらに、患者の安全性への注目が高まっていることから、安全性が向上し、データ記録が自動化された注入器の開発が進んでいます。

地域別動向:市場の地域別動向を見ると、高度な医療インフラと画像診断への高い需要により、北米と欧州で著しい成長が見られます。アジア太平洋地域では、急速な都市化、医療施設の拡大、慢性疾患の増加が市場拡大の原動力となっています。中南米と中東の新興市場も、医療への投資の増加と高度な画像技術の採用に支えられ、成長が見られます。これらの地域では、診断能力を高めるために革新的なインジェクターの採用が増加しています。

競合状況:造影剤注入器業界の主要企業の一部には、APOLLO RT Co. Ltd.、Bayer AG、Bracco Imaging S.p.A.、General Electric Company、Guerbet、Medtron AG、Nemoto Kyorindo Co. Ltd.、Shenzhen Anke High-tech Co. Ltd.、Shenzhen Seacrown Electromechanical Co. Ltd.、Sino Medical-Device Technology Co. Ltd.、ulrich GmbH & Co. KGなど、その他多数があります。

課題と機会:市場は、先進的な注入器や造影剤の高コストなど、さまざまな課題に直面しており、低所得地域ではアクセスが制限される可能性があります。また、規制上のハードルや厳格な承認プロセスも、新規参入の障壁となっています。しかし、高度な画像技術を必要とする個別化医療や精密診断に対する需要の高まりにより、新たな機会が生まれています。自動注入器やAIの統合などの技術的進歩は、大きな成長の可能性を示しています。さらに、発展途上地域における慢性疾患の発生率の上昇と医療インフラの拡大は、造影剤注入器の新たな市場を生み出し、さまざまな医療環境における技術革新と普及を促進しています。

造影剤注入器市場の動向:

先進技術の統合

造影剤注入器における人工知能(AI)や機械学習(ML)などの先進技術の統合は、注入プロセスの精度と安全性を高めることで市場に変革をもたらしています。AIアルゴリズムは患者固有のデータを分析し、造影剤の投与量を最適化することでリスクを最小限に抑え、診断結果を改善することができます。機械学習は注入プロトコルの自動化を支援し、ヒューマンエラーを低減し、さまざまな手順で一貫した性能を確保します。また、これらの技術はリアルタイムでのモニタリングと調整を容易にし、注射プロセスのより良い制御を可能にします。医療提供者がこれらのスマートインジェクターをますます採用するにつれ、より正確で効率的な画像診断ソリューションへの需要に牽引され、市場は成長の準備が整います。例えば、2023年11月には、ドイツの医療機器メーカーであるUlrich Medicalが、Bracco Imagingと提携し、米国でのMRI造影剤注入器の販売を開始しました。Ulrich Medicalは、シリンジ不要のMRI注入器について、米国食品医薬品局(FDA)に市販前届出510(k)を提出し、販売契約が締結されました。この戦略的提携により、米国でMRIインジェクターが商業的にリリースされ次第、同製品が利用可能になる予定です。

デュアルヘッドインジェクターの普及

デュアルヘッドインジェクターは、2種類の造影剤を同時に注入できるため、診断画像処理におけるワークフローの効率性と患者の処理能力が向上し、ますます普及が進んでいます。この技術により、複数の注入や異なる薬剤の手動操作を必要とせずに、より複雑な画像診断が可能になります。準備時間の短縮と造影剤注入の精度向上により、デュアルヘッドインジェクターは放射線科のワークフローを合理化し、患者の負担を最小限に抑え、リソースの使用を最適化します。 例えば、2023年3月には、Medtron AGがCTスキャン用の最新型CTダブルピストン造影剤インジェクター「Accutron CT-D Vision」を発表しました。このインジェクターは、使いやすいインターフェース、RIS/PACSインターフェース、注入データの包括的な追跡可能性、および放射線環境における柔軟な可動性を誇ります。さらに、造影剤増強マンモグラフィーにも承認されており、画像品質の向上、効率的なワークフローのサポート、静脈内への造影剤の投与量を減らすことによる患者の安全性の向上を実現します。

新興市場の拡大

新興市場の拡大は、医療への投資の増加と先進医療技術の普及により、造影剤注入器市場における重要な傾向となっています。アジア太平洋、中南米、中東の国々では急速な都市化と経済成長が進んでおり、医療インフラの整備が促進されています。政府や民間部門は、造影剤注入器を必要とする画像技術を含む最新医療機器への投資を行っています。さらに、これらの地域では慢性疾患の発生率が上昇しており、画像診断の需要を促進しています。高度なヘルスケアサービスへのアクセスが拡大していることで、市場関係者は革新的なインジェクターを導入する機会が生まれ、市場の成長が促進されています。業界レポートによると、2016年に1100億米ドルの価値があったインドのヘルスケア部門は、2025年までに6380億米ドルに達すると予測されています。750万人の従業員を抱える同産業は、労働力不足により医療従事者に対する需要の高まりに直面しています。医療への公的支出の増加を目指し、保健省は2025年度までにGDPの2.5%を目標としています。政府は2024-25年度の暫定連邦予算で、保健・家族福祉省に9065億9000万ルピーを割り当てました。

造影剤注入器市場のセグメンテーション:

IMARCグループは、市場の各セグメントにおける主要なトレンドの分析、および2025年から2033年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、製品タイプ、注入器タイプ、用途、エンドユーザーに基づいて市場を分類しています。

製品タイプ別内訳:

消耗品

注射器

チューブ

その他

インジェクターシステム

CTインジェクター

MRIインジェクター

血管造影インジェクター

アクセサリー

消耗品が市場シェアの大半を占める

本レポートでは、製品タイプ別に市場の詳細な内訳と分析を提供しています。これには、消耗品(シリンジ、チューブ、その他)と注入器システム(CT注入器、MRI注入器、血管造影注入器、およびアクセサリー)が含まれます。レポートによると、消耗品セグメントが最大の市場シェアを占めています。

シリンジ、チューブ、使い捨て注射器部品などの消耗品は、画像診断手順で繰り返し使用されるため、造影剤注入器市場の大部分を占めています。これらの品目は、造影剤注入のたびに必要となるため、使用される注入器システムのタイプに関わらず、常に需要があります。病院や画像診断センターでは、安全性、衛生、規制順守を確保するために、消耗品を優先しています。消耗品は使い捨てであるため、交差汚染のリスクを最小限に抑え、患者ケアの水準を高いレベルで維持するために不可欠です。 診断画像処置が世界的に増加するにつれ、消耗品に対する安定した需要が市場を支配し続け、メーカーに継続的な収益をもたらしています。 これらの要因が、造影剤注入器市場の見通しを明るいものにし、安全で効果的な画像処置を確保する上で消耗品の重要性を浮き彫りにしています。

注入器タイプ別内訳:

シングルヘッド注入器

デュアルヘッドインジェクター

シリンジレスインジェクター

シングルヘッドインジェクターが市場で最大のシェアを占めている

インジェクターの種類に基づく市場の詳細な内訳と分析も報告書に記載されています。これには、シングルヘッドインジェクター、デュアルヘッドインジェクター、シリンジレスインジェクターが含まれます。報告書によると、シングルヘッドインジェクターのセグメントが最大の市場シェアを占めています。

シングルヘッドインジェクターは、その広範な使用と費用対効果により、造影剤注入器市場で最大のシェアを占めています。これらのインジェクターは、単一種類の造影剤を投与するように設計されており、CTスキャンやX線などの標準的な画像診断手順の幅広い用途に最適です。そのシンプルさと使いやすさから、予算が限られている地域や画像診断件数が少ない地域では特に、病院や画像診断センターで好まれています。シングルヘッドインジェクターは、デュアルヘッドインジェクターと比較してメンテナンスコストも低く、その魅力はさらに高まります。造影剤注入器市場の予測によると、シングルヘッドインジェクターの需要は、技術の進歩と医療画像における信頼性が高くシンプルなソリューションへのニーズに後押しされ、今後も堅調に推移すると見込まれています。

用途別内訳:

放射線医学

インターベンショナル・カーディオロジー

インターベンショナル・ラジオロジー

放射線医学が最大の市場セグメントを占める

このレポートでは、用途別の市場の詳細な内訳と分析を提供しています。これには、放射線医学、インターベンショナル・カーディオロジー、インターベンショナル・ラジオロジーが含まれます。レポートによると、放射線医学セグメントが最大の市場シェアを占めています。

放射線医学は、画像診断における中心的な役割を担っているため、造影剤注入器市場における主要なセグメントとなっています。 がん、心血管疾患、神経疾患などの慢性疾患の有病率が増加しているため、正確な診断ツールの必要性が高まっており、医療において放射線医学が不可欠となっています。 WHOが発表した報告書によると、心血管疾患はヨーロッパ地域において毎日1万人の命を奪っており、その影響は女性よりも男性の方が大きいとのことです。この報告書によると、年間死亡者の42.5%以上が心血管疾患によるものであることが明らかになっています。放射線科では、CT、MRI、X線などの処置に造影剤注入器を広く利用しています。造影剤注入器市場の概観によると、慢性疾患の発生率の高まりを背景に、画像診断処置の件数が増加しているため、世界中の放射線科における造影剤注入器の採用が大幅に増加しています。放射線画像技術の進歩と高度なインジェクターシステムの統合が、さらに需要を後押ししています。その結果、放射線医学は依然として市場で最も使用され、収益を生み出す主要な分野となっています。

エンドユーザー別内訳:

病院

外来手術センター

診断画像センター

病院が最大の市場シェアを占める

エンドユーザー別の詳細な内訳と分析もレポートに記載されています。これには、病院、外来手術センター、診断用画像センターが含まれます。レポートによると、病院セグメントが最大の市場シェアを占めています。

病院は、患者数の多さと広範な診断画像処理により、造影剤注入器市場で圧倒的な優位性を示しています。 病院は、一次医療提供者として、CTスキャン、MRI、X線検査を頻繁に実施しており、画像の鮮明度と精度を高めるために造影剤注入器の使用が不可欠です。 このような状況下で信頼性の高い高性能の注入器が必要とされていることが、継続的な需要を牽引しています。さらに、病院は効率性と患者の安全性を向上させる自動化システムを含む、高度なインジェクター技術に投資するためのより大きな予算とリソースを持っています。この優位性は、慢性疾患の増加により、画像診断サービスの需要が高まっていることで、さらに強化されています。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場をリードし、造影剤注入器市場で最大のシェアを占める

また、このレポートでは、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといったすべての主要地域市場の包括的な分析も行っています。レポートによると、造影剤注入器の地域別市場では北米が最大となっています。

北米は造影剤注入器市場をリードしており、高度な医療インフラや画像診断を必要とする慢性疾患の患者数が多いことなど、いくつかの要因により最大の市場シェアを占めています。この地域では疾病の早期発見と予防医療が重視されており、CTスキャン、MRI、X線などの画像診断が広く普及しているため、造影剤注入器の需要が高まっています。さらに、北米では医療技術への多額の投資が功を奏し、高度なインジェクターシステムの開発と普及が促進されています。例えば、2024年7月には、サンマテオ郡保健局が患者ケアサービスの向上に重点を置いて、医療用AIプラットフォームを導入するためにInnovaccer社と提携すると発表しました。このプラットフォームは、複数のソースから患者データを集約することで技術インフラを近代化し、統合された患者記録の作成を可能にすることを目的としています。この統合的なアプローチにより、医療提供者はより多くの情報をもとに意思決定を行うことができ、集団の健康管理と臨床結果の改善につながります。最終的には、カリフォルニア州サンマテオ郡のすべての人々のより長く健康的な生活の促進を目指しています。有利な償還政策と主要な市場参加者の存在も、北米が市場で主導的地位を占めることに貢献しています。

競合状況

市場調査レポートでは、市場の競合状況についても包括的な分析を行っています。また、すべての主要企業の詳しいプロフィールも提供されています。造影剤注入器業界の主要企業の一部には、APOLLO RT Co. Ltd.、Bayer AG、Bracco Imaging S.p.A.、General Electric Company、Guerbet、Medtron AG、Nemoto Kyorindo Co. Ltd.、Shenzhen Anke High-tech Co. Ltd.、Shenzhen Seacrown Electromechanical Co. Ltd.、Sino Medical-Device Technology Co. Ltd.、ulrich GmbH & Co. KG.などがあります。

(これは主要企業の一部のリストであり、完全なリストはレポートに記載されています。)

造影剤注入器市場は非常に競争が激しく、Bayer HealthCare、Bracco Imaging、Guerbet Group、GE Healthcareなどの複数の主要企業の存在が特徴です。造影剤注入器メーカーは、自動注入プロトコルや安全性の向上といった機能を統合した高度な注入システムの開発に重点的に取り組み、ユーザー体験と患者の治療結果の向上を目指しています。また、市場では価格戦略、技術的進歩、地理的拡大における競争も見られます。中小企業や新規参入企業は、費用対効果の高いソリューションやニッチ市場に焦点を当てることで、市場シェアの獲得を目指しています。企業が市場での地位を強化し、製品ポートフォリオを拡大しようとする中で、戦略的提携、合併、買収は一般的です。

造影剤注入器市場ニュース:

2023年5月、MEDTRON AGはGuerbet社の造影剤Elucirem™用の特注アダプターを発売し、MEDTRONの造影剤注入器Accutron® MRとの互換性を強化した。この新しいアダプターは、Elucirem™のプレフィルドシリンジに合わせたソリューションに対する需要の高まりに応えるものである。

2023年1月、BayerのUltravist™-300およびUltravist™-370は、乳がん診断のための代替画像診断オプションとして、造影乳房撮影(CEM)がEUで承認されたと発表しました。CEMはデジタルマンモグラフィーと造影剤を組み合わせたもので、高感度かつ費用対効果の高い検査方法です。この承認により、バイエル社の放射線医学ポートフォリオが拡大し、医療従事者が患者に正確な診断を提供できるよう支援します。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な産業動向

5 グローバル造影剤注入器市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品タイプ別市場内訳

6.1 消耗品

6.1.1 市場動向

6.1.2 主要セグメント

6.1.2.1 注射器

6.1.2.2 チューブ

6.1.2.3 その他

6.1.3 市場予測

6.2 インジェクターシステム

6.2.1 市場動向

6.2.2 主要セグメント

6.2.2.1 CTインジェクター

6.2.2.2 MRIインジェクター

6.2.2.3 血管造影用インジェクター

6.2.2.4 アクセサリー

6.2.3 市場予測

7 インジェクタータイプ別市場

7.1 シングルヘッドインジェクター

7.1.1 市場動向

7.1.2 市場予測

7.2 デュアルヘッドインジェクター

7.2.1 市場動向

7.2.2 市場予測

7.3 シリンジレスインジェクター

7.3.1 市場動向

7.3.2 市場予測

8 用途別市場

8.1 放射線医学

8.1.1 市場動向

8.1.2 市場予測

8.2 インターベンショナル・カーディオロジー

8.2.1 市場動向

8.2.2 市場予測

8.3 インターベンショナル・ラジオロジー

8.3.1 市場動向

8.3.2 市場予測

9 エンドユーザー別市場規模

9.1 病院

9.1.1 市場動向

9.1.2 市場予測

9.2 外来手術センター

9.2.1 市場動向

9.2.2 市場予測

9.3 画像診断センター

9.3.1 市場動向

9.3.2 市場予測

10 地域別市場規模

10.1 北米

10.1.1 米国

10.1.1.1 市場動向

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場動向

10.1.2.2 市場予測

10.2 アジア太平洋地域

10.2.1 中国

10.2.1.1 市場動向

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場動向

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場動向

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場動向

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場動向

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場動向

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場動向

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場動向

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場動向

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別の市場内訳

10.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A5387