市場規模

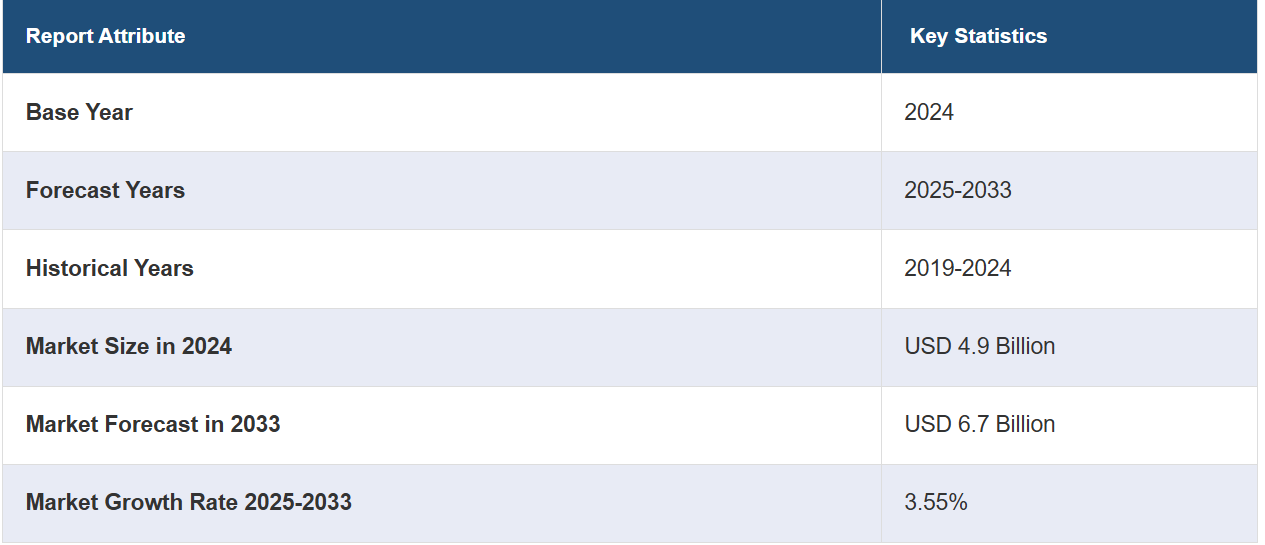

世界の造影剤市場規模は、2024年に49億米ドルに達した。今後、IMARC Groupは、市場が2033年までに67億米ドルに達すると予測しており、2025年から2033年の間は、成長率(CAGR)3.55%の伸びを示すと予想しています。 神経疾患、癌、心血管疾患の増加に伴う画像診断処置の需要の高まりは、市場成長を促進する主な要因のひとつです。

造影剤市場分析:

主な市場推進要因:入院期間が短く、術後の痛みが少なく、回復が早く、切開も小さくて済む低侵襲(MI)医療処置や手術への好みが強まっていることが、主に市場成長を後押ししています。

市場の主な動向:医療観光の増加傾向は、市場を牽引する新たな傾向のひとつです。これに加えて、造影剤の精密かつ効果的な管理のためのデジタルソリューションの導入も、成長を促すもうひとつの重要な要因となっています。

地理的な傾向:北米は市場で明確な優位性を示しています。これは、放射性医薬品に対する需要の高まりによるものです。さらに、さまざまな慢性疾患に罹患しやすい高齢者人口の増加も、北米における造影剤市場の見通しに好影響を与えています。

競合状況:世界市場における有力企業には、ayer AG, Beijing Beilu Pharmaceuticals Company Limited, Bracco S.p.A., General Electric Company, Guerbet, iMAX Diagnostic Imaging Limited, J.B. Chemicals & Pharmaceuticals Limited, Jodas Expoim Pvt. Ltd., Lantheus, Nano Therapeutics Pvt Ltd, SANOCHEMIA Pharmazeutika GmbH, TAEJOON PHARM Co. Ltd., Trivitron Healthcareなどがあります。

課題と機会:造影剤市場における主な課題のひとつは、造影剤の使用に伴う副作用のリスクを軽減し管理することです。しかし、主要企業がこれらの規制要件や健康リスクへの対応に重点的に取り組む一方で、これらの薬剤の安全かつ効果的な使用を確保することに重点的に取り組むことで、予測期間中の市場拡大が期待されています。

造影剤業界の動向:

ナノ粒子の使用増加

感度が低く、特異性も低く、循環時間が短いなどの従来のMRI造影剤から、循環時間が長く、調整可能な物理化学的特性と、効果的な癌診断を促進するターゲティング能力を持つナノ粒子ベースの造影剤への好みの変化が、市場を強化しています。さらに、臨床現場における磁場強度でのMRI検査の約25%では、画像のコントラストを向上させるために、患者に注入する磁性材料などの造影剤が使用されており、これにより、明るさや暗さの度合いによって解剖学的特徴を区別することが可能になります。さらに、造影剤の効力は、その磁気的および物理的特性に直接関係しています。例えば、2023年7月、コロラド大学ボルダー校および米国標準技術研究所の筆頭著者サミュエル・オバーディック氏は、単分散カルボン酸被覆SPIONsを直径4.9~15.7nmと特徴づけました。さらに、ナノ粒子は特定の細胞や組織、あるいは分子プロセスを標的にするように特別に設計することも可能であり、それによって、がんや血管疾患の診断に非常に役立つ、きわめて詳細で局所的な画像化が可能になります。例えば、2023年9月には、コロラド大学ボルダー校、米国標準技術研究所(NIST)、フィレンツェ大学の研究者が、3T MRIスキャナーでの検査に使用される市販のガドリニウムベース造影剤よりも、超常磁性酸化鉄ナノ粒子(SPION)の方がはるかに優れた性能を発揮することを明らかにしました。さらに、低磁場MRIスキャン取得時の酸化鉄ベース造影剤の特性について、科学的な報告がなされました。これとは別に、医療用画像診断の進歩に重要な役割を果たすナノ粒子造影剤の開発に向けた研究開発活動への大規模な投資が、予測期間中の造影剤市場の収益を押し上げる見通しです。例えば、2023年7月には、さまざまなNIST研究者が、より弱い磁場を採用するMRI技術の進歩を目指した専門プロジェクトに取り組み、より弱い磁場での画像撮影のアプローチを検証しました。

マルチモーダルイメージングの普及

医療診断の継続的な進歩が市場に貢献している。これとは別に、主要企業は、1回のセッションでさまざまなイメージング技術から総合的な洞察を提供することで診断プロセスに重点的に取り組み、それによって生理学的プロセスと解剖学的構造のより詳細で完全なビューを提供している。例えば、2023年9月には、バイエルとHologic Inc.が、特にヨーロッパとアジア太平洋地域を含むさまざまな国々の女性における乳がんの検出率を向上させるための造影マンモグラフィ(CEM)ソリューションを提供する国際的な提携を発表しました。同様に、2024年4月には、Clinical Radiology誌に掲載された研究で、造影マンモグラフィ(CEM)が乳房MRIの代替手段として有用なツールであることが示されました。これ以外にも、正確な画像診断が効果的な疾患管理に不可欠な神経学、腫瘍学、および心臓学の分野では、マルチモダリティ画像診断が広く普及しつつあります。 その結果、造影剤市場の需要が刺激されています。例えば、2022年6月には、ナノバイオテクノロジー誌が、マンガン(Mn)-、ガドリニウム(Gd)-、酸化鉄-、19F-、銅(Cu)などのMRI造影剤の進歩を報告しました。これらは、GBM画像化のためのナノプラットフォームだけでなく、デュアルモードまたはトリプルモードのナノプローブにも組み込まれています。これに伴い、2023年10月には、放射線研究応用科学ジャーナル誌によると、日常的な健康チェックの需要の高まりと、関連する多機能・多様式イメージング機器の不足により、5種類の薬剤を組み合わせた健康診断用生体医用断層撮影システムが提案された。

規制当局の承認の増加

米国食品医薬品局(FDA)などの規制当局は、CTスキャン、MRI、超音波画像診断などのX線画像診断において体内構造の視認性を高めるために医療用画像診断で使用される造影剤を承認しています。さらに、硫酸バリウム、ヨウ素ベース、ガドリニウムベース、または超音波用の微小気泡で構成されるこれらの造影剤は、FDAの承認を受ける前に、有効性、安全性、品質について広範囲にわたる評価が行われます。例えば、2024年3月には、Lantheus社が、心臓移植を受けた患者で川崎病または先天性心血管異常のある患者に使用する超音波造影剤として、ペルフルトレンリピッドマイクロスフェアであるDEFINITYが米国食品医薬品局(FDA)の承認を取得したと発表しました。規制当局は、臨床使用における継続的な安全性を確保するために、これらの薬剤の市販後の実績も監視しており、これが造影剤市場の成長を後押ししています。例えば、Telix Pharmaceuticals Limitedのプレスリリースによると、2024年4月、FDAは再発性または進行性神経膠腫の治療薬として、PETイメージング剤であるTLX101-CDxにファストトラック指定を与えました。

造影剤市場のセグメント化:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界、地域、国レベルでの造影剤市場予測も行っています。当社のレポートでは、種類、モダリティ、用途、投与経路、エンドユーザーに基づいて市場を分類しています。

種類別内訳:

ヨード造影剤

ガドリニウム造影剤

マイクロバブル造影剤

バリウム造影剤

このうち、ヨード造影剤は現在、市場で明確な優位性を示しています

本レポートでは、種類別に市場を詳細に分類・分析しています。これには、ヨード造影剤、ガドリニウム造影剤、マイクロバブル造影剤、バリウム造影剤が含まれます。レポートによると、ヨード造影剤が最大のセグメントを占めています。

ヨード造影剤とは、CT(コンピュータ断層撮影)などのX線画像診断法に使用されるヨウ素原子を含む造影剤を指します。さらに、血管造影、静脈造影、透視撮影、さらには単純X線撮影にも使用されることがあります。また、CTやその他のX線画像診断法の診断能力を高めるため、大手企業がヨード造影剤を発売しています。例えば、2022年7月には、フレゼニウス・カビが不足を緩和するために、ジェネリックのヨード造影剤を発売しました。さらに、2022年10月には、GEヘルスケアがチリに拠点を置く鉱業会社であるSociedad Quimica y Minera de Chile S.A. (SQM) と長期契約を締結し、世界的にコンピューター断層撮影(CT)手順で使用される造影剤製品の主要成分であるヨウ素の供給を確保しました。

モダリティ別内訳:

X線/コンピュータ断層撮影(CT)

磁気共鳴画像(MRI)

超音波

現在、X線/コンピュータ断層撮影(CT)が市場シェアの大半を占めています

本レポートでは、モダリティ別に市場の詳細な内訳と分析を提供しています。これには、X線/CT(コンピュータ断層撮影)検査、磁気共鳴画像法(MRI)、超音波検査が含まれます。レポートによると、X線/CT(コンピュータ断層撮影)検査が最大のセグメントを占めています。

この区分における成長は、診断画像処置の人気上昇に後押しされています。さらに、これらの画像技術は、人体の内部構造を迅速かつ詳細に表示できる能力により、医療診断の基礎となっています。そのため、病気の早期診断、検出、管理に不可欠なものとなっています。これに加えて、X線およびCT画像技術におけるさまざまな技術的進歩により、臨床現場での応用が拡大し、造影剤市場の価格が上昇しています。例えば、2023年9月には、スミス・ディテクションが、インド市場向けに、CT(コンピュータ断層撮影)技術に基づく先進的な機内手荷物検査システム「HI-SCAN 6040 CTiX」を開発した。同様に、2023年11月には、アナライズ・アイが、胸部X線および非造影頭部CT用のソフトウェアプラットフォーム「アナライズ・トリアージ」を発売した。

用途別内訳:

放射線学

インターベンショナルラジオロジー

インターベンショナル心臓学

このうち、現在、インターベンショナル心臓学が最大の市場シェアを占めています。

このレポートでは、用途別の市場の詳細な内訳と分析を提供しています。これには、放射線学、インターベンショナルラジオロジー、インターベンショナル心臓学が含まれます。レポートによると、インターベンショナル心臓学が最大のセグメントを占めています。

心臓の血管構造と機能を可視化するために造影剤を広く使用する冠動脈造影や経皮的冠動脈インターベンション(PCI)などの技術に対する需要の高まりが、この分野の成長を促進しています。さらに、心臓画像診断技術の進歩と相まって、心血管疾患の有病率が増加していることも、これらの処置の件数を増加させています。これとは別に、インターベンショナル心臓学に関連する医療プログラムの立ち上げが、今後数年間、市場を後押しし続けるでしょう。例えば、2024年5月には、Society for Cardiovascular Angiography & Interventions (SCAI) がカリフォルニア州ロングビーチでSCAI科学会議を開始し、1,800人以上の研究者、臨床医、インターベンショナル心臓学および血管内治療分野の革新者が一堂に会しました。

投与経路別内訳:

静脈内/動脈内

経口

直腸

その他

現在、造影剤市場シェアでは静脈内/動脈内投与が圧倒的な優位性を示しています

このレポートでは、投与経路別に市場を詳細に分類・分析しています。これには、静脈内/動脈内投与、経口投与、直腸投与、その他が含まれます。レポートによると、静脈内/動脈内投与が最大の市場区分を占めています。

静脈内および動脈内投与は、造影剤を血流に直接送り込む効果により、広範な用途で使用されており、これにより標的の臓器や全身に迅速に分布させることができます。この方法は、MRI、CTスキャン、血管造影など、いくつかの画像診断手順における画像の鮮明度を高める上で極めて重要です。静脈内投与は、造影剤の全身分布を必要とする広範な画像診断に使用でき、投与も比較的容易であるため、特に広く普及しています。例えば、2023年5月には、医療用画像診断の世界的リーダー企業の1つであるGuerbet社が、科学的および臨床的根拠に基づき、ACR(米国放射線学会)の薬剤および造影剤委員会がeluciremをグループIIの薬剤に分類したことを発表しました。6 また、2歳以上の成人および小児への使用が適応とされました。 一方、動脈内投与は、より的を絞ったアプローチを提供します。冠動脈造影法などの処置では、心臓の動脈に直接造影剤を注入して冠状動脈の循環の詳細な画像を取得します。

エンドユーザー別:

病院、クリニック、外来手術センター

診断用画像センター

このレポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、病院、クリニック、外来手術センター、診断用画像センターが含まれます。

造影剤市場調査レポートによると、病院全体にわたって高度な画像診断装置の利用が可能になっていることが、大きな成長要因となっています。これに加えて、特に循環器科や腫瘍科などの特定の分野に特化した診療所では、対象を絞った診断目的で造影剤が使用されています。さらに、外来手術センターでは、特に術前術後の評価において、造影剤を必要とする画像診断技術が広く採用されています。これに加えて、画像診断センターでは、病院や小規模な診療所からの紹介に対応しています。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場で圧倒的な優位性を示している

市場調査レポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)、中南米(ブラジル、メキシコ、その他)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供しています。レポートによると、北米が最大の市場シェアを占めています。

拡大するヘルスケアインフラと医療画像診断の実施率の高さが、この地域の市場を牽引しています。例えば、2024年4月には、Northwest Imaging Forums(NWIF)とInternational Contrast Ultrasound Society(ICUS)が、造影超音波(CEUS)検査の実施と静脈内超音波造影剤の投与を行う超音波検査士の育成を支援するための教育提携を発表しました。これに加えて、大手製薬会社の存在も、成長を促すもう一つの重要な要因となっています。例えば、2023年9月には、フィリップスが微小血管イメージング超解像度造影超音波(CEUS)を導入し、シカゴで開催された国際バブル会議で展示されました。さらに、FDAのような規制当局の支援も、新しい造影剤の迅速な承認と採用に重要な役割を果たしており、今後数年間で地域市場を活性化させることが期待されています。例えば、2023年8月には、イリノイ州に本社を置くドイツのヘルスケア企業であるフレゼニウス・カビが、MRI検査で一般的に使用されるガドリニウムベースの造影剤であるガドビストのジェネリック代替品として、FDA承認済みの製品を発売しました。

競合状況

市場調査レポートでは、競合状況に関する包括的な分析が提供されています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Bayer AG

Beijing Beilu Pharmaceuticals Company Limited

Bracco S.p.A.

General Electric Company

Guerbet

iMAX Diagnostic Imaging Limited

J.B. Chemicals & Pharmaceuticals Limited

Jodas Expoim Pvt. Ltd.

Lantheus

Nano Therapeutics Pvt Ltd

SANOCHEMIA Pharmazeutika GmbH

TAEJOON PHARM Co. Ltd.

Trivitron Healthcare

(これは主要企業の一部のリストであり、完全なリストはレポートに記載されていることにご注意ください。)

造影剤市場ニュース:

2024年5月:延世大学医学部の千鎮宇教授(ナノメディシンセンター(CNM)所長)と崔炳旭教授が率いる研究チームは、高性能なナノ粒子ベースのMRI造影剤である超分子アモルファス様鉄酸化物(SAIO)を開発し、3D血管マッピングに利用した。

2024年4月:ミシガン大学の研究者が、1ナノメートル単位で高解像度かつ効率的な3D化学イメージングを初めて実現した。

2024年3月:サムスン・メディソンとブラッコ・イメージングが、欧州放射線学会で、診断用超音波装置と造影剤の新たな分野を開拓するための覚書(MoU)に署名した。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の造影剤市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 種類別市場内訳

6.1 ヨード造影剤

6.1.1 市場動向

6.1.2 市場予測

6.2 ガドリニウムベース造影剤

6.2.1 市場動向

6.2.2 市場予測

6.3 マイクロバブル造影剤

6.3.1 市場動向

6.3.2 市場予測

6.4 バリウムベース造影剤

6.4.1 市場動向

6.4.2 市場予測

7 モダリティ別市場内訳

7.1 X線/CT(コンピュータ断層撮影)

7.1.1 市場動向

7.1.2 市場予測

7.2 MRI(磁気共鳴画像)

7.2.1 市場動向

7.2.2 市場予測

7.3 超音波

7.3.1 市場動向

7.3.2 市場予測

8 用途別市場

8.1 放射線医学

8.1.1 市場動向

8.1.2 市場予測

8.2 インターベンショナルラジオロジー

8.2.1 市場動向

8.2.2 市場予測

8.3 インターベンショナル心臓学

8.3.1 市場動向

8.3.2 市場予測

9 投与経路別市場

9.1 静脈内/動脈内

9.1.1 市場動向

9.1.2 市場予測

9.2 経口投与

9.2.1 市場動向

9.2.2 市場予測

9.3 直腸投与

9.3.1 市場動向

9.3.2 市場予測

9.4 その他

9.4.1 市場動向

9.4.2 市場予測

10 エンドユーザー別市場

10.1 病院、クリニック、外来手術センター

10.1.1 市場動向

10.1.2 市場予測

10.2 画像診断センター

10.2.1 市場動向

10.2.2 市場予測

11 地域別市場

11.1 北米

11.1.1 米国

11.1.1.1 市場動向

11.1.1.2 市場予測

11.1.2 カナダ

11.1.2.1 市場動向

11.1.2.2 市場予測

11.2 アジア太平洋地域

11.2.1 中国

11.2.1.1 市場動向

11.2.1.2 市場予測

11.2.2 日本

11.2.2.1 市場動向

11.2.2.2 市場予測

11.2.3 インド

11.2.3.1 市場動向

11.2.3.2 市場予測

11.2.4 韓国

11.2.4.1 市場動向

11.2.4.2 市場予測

11.2.5 オーストラリア

11.2.5.1 市場動向

11.2.5.2 市場予測

11.2.6 インドネシア

11.2.6.1 市場動向

11.2.6.2 市場予測

11.2.7 その他

11.2.7.1 市場動向

11.2.7.2 市場予測

11.3 欧州

11.3.1 ドイツ

11.3.1.1 市場動向

11.3.1.2 市場予測

11.3.2 フランス

11.3.2.1 市場動向

11.3.2.2 市場予測

11.3.3 英国

11.3.3.1 市場動向

11.3.3.2 市場予測

11.3.4 イタリア

11.3.4.1 市場動向

11.3.4.2 市場予測

11.3.5 スペイン

11.3.5.1 市場動向

11.3.5.2 市場予測

11.3.6 ロシア

11.3.6.1 市場動向

11.3.6.2 市場予測

11.3.7 その他

11.3.7.1 市場動向

11.3.7.2 市場予測

11.4 ラテンアメリカ

11.4.1 ブラジル

11.4.1.1 市場動向

11.4.1.2 市場予測

11.4.2 メキシコ

11.4.2.1 市場動向

11.4.2.2 市場予測

11.4.3 その他

11.4.3.1 市場動向

11.4.3.2 市場予測

11.5 中東およびアフリカ

11.5.1 市場動向

11.5.2 国別の市場内訳

11.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A6234