市場概要

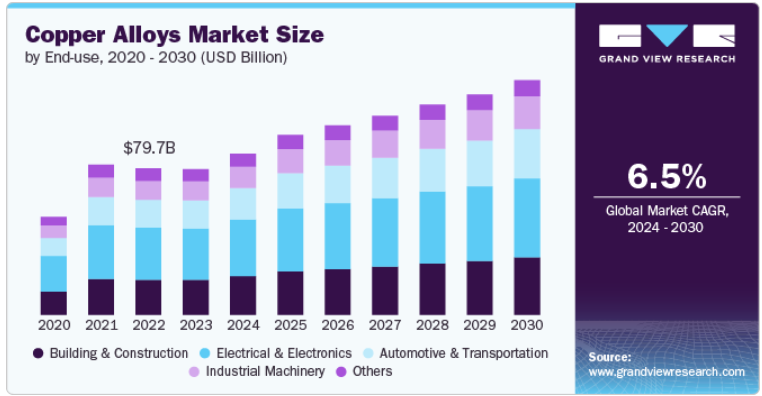

銅合金の世界市場規模は 2023 年には 792 億 4000 万米ドルと推定され、2024 年から 2030 年まで CAGR 6.5% で成長すると推定されています。銅合金市場の主な原動力は、特に自動車、航空宇宙、エレクトロニクスの分野で、高性能の用途に使われる 先端素材への需要が高まっていることです。持続可能でエネルギー効率の高い技術へのシフトが、特殊な銅合金の解決策を必要とするためです。

特に電気自動車(EV)の急増によるものです。EV は従来の自動車に比べ、配線、モーター、コネクタに多くの銅を必要とします。たとえば、EV 1 台に必要な銅の量は 183 ポンドを超えます。加えて、アジア太平洋地域、特に中国とインドでインフラ整備が進んでいることも、建設や電線網に銅合金を使う気運を高めています。

世界の銅合金市場の大きな阻害要因は、原料や銅そのものの価格が不安定なことです。価格の変動は需給のアンバランスや地政学的な要因に左右されることが多く、その結果生産コストが高くなり、自動車や電子機器メーカーなどのエンドユーザーの利益率に影響を与えます。例えば、欧州におけるエネルギー・コストの上昇はこの課題をさらに悪化させ、メーカーが競争力のある価格を維持しながら営業経費を管理することをより困難にしています。

持続可能性とリサイクルへの関心の高まりは、銅合金市場に大きなチャンスをもたらします。銅のリサイクルは一次生産よりもはるかにエネルギー効率がよく、消費するエネルギーは最大で 85%少なく、環境への影響も少なくなります。世界的に循環型経済が重視されるなか、リサイクル銅を生産工程に組み入れるメーカーは、特に再生可能エネル ギーやグリーンビルディングのような産業で、コスト削減や市場での地位向上という恩恵を受けることになります。さらに、風力タービンや太陽光発電システムに銅合金を多用する再生可能エネルギー分野の成長は、長期的なチャンスを もたらします。

銅合金の価格動向は 2023 年以降変動しており、その主な原因は銅価格の変動と需給関係です。2023 年初めの銅価格の急騰のあと、供給の制約と電気自動車(EV)や再生可能エネルギーなどの産業からの 需要の高さから、価格は安定しはじめました。しかし、特にヨーロッパではエネルギー・コストの高騰が続いており、銅合金の価格は上昇傾向にあります。加えて、銅のリサイクルにより、原材料費の高騰はいくらか相殺されています。世界経済の不確実性、特に中国の不動産セクターが需要の伸びを弱めていることも、価格のわずかな修正を引き起こしています。

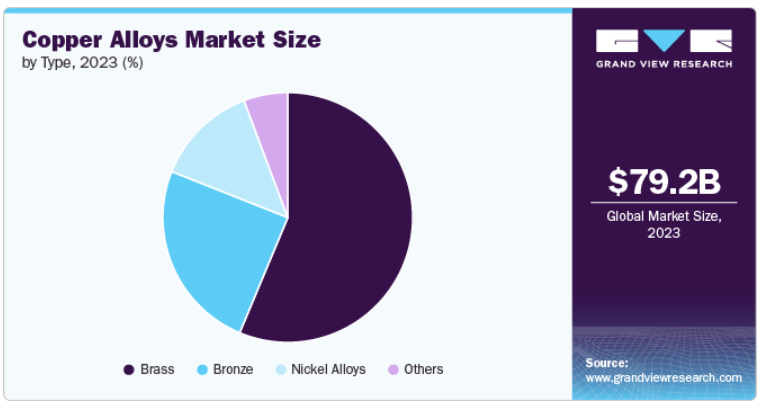

銅と亜鉛の合金である黄銅は、銅合金市場の中で最大のサブセグメントで、さまざまな産業で広く使われているため、大きなシェアを占めています。優れた耐食性と加工性により、配管、電気コネクタ、建築用途に最適です。自動車産業では、真鍮はラジエーター、燃料システム、コネクターに広く使用され、需要を押し上げています。建築分野では、耐久性のある配管器具に真鍮が使用され、装飾用途では、その美的魅力が金具や継手に使用されています。

ニッケル合金、特に銅とニッケルの合金は、海洋産業やオフショア産業での耐食性が原動力となり、最も急成長しているサブセグメントです。これらの合金は海水淡水化プラント、海水配管、造船に広く使われています。再生可能エネルギーの分野でも、風力タービンや地熱発電所での銅ニッケル合金の需要を牽引しています。

電気・電子部門は最大のサブセグメントで、その主な理由は銅合金の優れた導電性です。銅合金はコネクタや端子、電気配線の製造に欠かせません。コンシューマ・エレクトロニクスの需要が伸びていることと、5G インフラやモノのインターネット(IoT)の世界的な拡大が相まって、このセグメントを大きく成長させています。再生可能エネルギー・システムや送電網で銅合金が使われるようになったことも、需要をさらに押し上げています。

自動車・運輸部門は、EV の普及が進み、最も急成長しているサブセグメントです。銅合金は、EV の高性能電気システム、特にバッテリー、モーター、充電システムに不可欠なものです。銅開発協会によると、EV は従来の自動車よりも一台あたり多くの銅を必要とし、その量は約 183 ポンドと推定されています。このため、自動車分野での銅合金の使用量は大きく伸びています。

電動化へのシフトや、北米などの地域ではハイブリッド車や低燃費車の需要が増えていることも、この分野での銅合金の 成長をさらに後押ししています。自律走行車やスマートな交通インフラの革新もこの需要に貢献しており、自動車は銅合金市場でももっともダイナミックで急拡大しているセグメントのひとつです。

アメリカでは、銅合金市場は大きな成長を遂げており、その主な原動力は建設、電気、工業用途での需要増です。インフラ・プロジェクトの拡大や、航空宇宙や防衛といった高性能の用途で銅合金が使われるようになってきたこと が、この傾向を後押ししている主な要因です。さらに持続可能なエネルギーへのシフトや、電気自動車の生産台数の増加が、アメリカでの市場の上昇をさらに後押しするものと予想されます。

ヨーロッパの銅合金市場は、自動車やエレクトロニクス分野での需要増に牽引され、安定した成長軌道を描いています。電気自動車や再生可能エネルギー技術に先進的な銅合金の採用が増え、ヨーロッパ市場は今後も拡大が続くと予想されます。ドイツ、イタリア、フランスは、強力な製造拠点と技術の進歩に支えられ、この成長への主要な貢献者です。EU はグリーン・エネルギーに力を入れ、電気自動車への移行を進めており、銅合金の需要は今後さらに高まると予想されます。

工業用と電気用が黄銅需要の主な牽引役で、特にアジア太平洋地域では都市化とインフラ整備が進んでいます。真鍮はリサイクルも可能なため、特にヨーロッパのような持続可能性を重視する地域では魅力的です。グリーン・ビルディング・ソリューションへのシフトとEVセクターの成長により、真鍮はコネクターやターミナルでの有用性から強い存在感を維持すると予想されます。

主要企業・市場シェア

市場で事業を展開する主要企業には、Aurubis AG、KME Group S.p.A.などがあります。

Aurubis AG はドイツのハンブルグに本社を置く銅業界の大手企業。同社は圧延製品、連続鋳造製品、銅線材など、銅と銅合金の生産に注力しています。アウ ルビスは広範なリサイクル施設を運営し、強固なサプライチェーンと持続可能性の実践に貢献しています。

KME Group S.p.A.はイタリアに本社を置く、銅と銅合金製品の大手メーカーです。板、条、棒など様々なソリューションを提供し、自動車、電気、建築など様々な業界に対応しています。KME はヨーロッパで大きな存在感を示しており、いくつかの生産拠点を運営しています。KME の 2023 年の売上は、ヨーロッパの銅合金市場で重要な位置を占めていることを示しています。

以下は銅合金市場における主要企業です。これらの企業はまとめて最大の市場シェアを持ち、業界のトレンドを決定づけます。

- Amari Copper Metals

- AMPCO Metal

- Aurubis AG

- Constellium SE

- Copper Alloys Ltd.

- Jiangxi Copper Corporation

- KME Group S.p.A.

- Mitsubishi Materials Corporation

- Nexans

- poongsan corporation

- SCHLENK SE

- Thyssenkrupp Materials Services

- Wieland

2024年1月、ウィーランド・カッパー・プロダクツは、イリノイ州イースト・アルトンに5億米ドルを投資する大規模な近代化・拡張プロジェクトを発表しました。この構想は、設備と技術をアップグレードすることにより、同社の製造能力を強化し、生産効率を高めることを目的としています。

2023年8月、ヴィーランド社は銅および銅合金の特殊管市場における地位を強化するため、Small Tube Products社を買収しました。この買収により、ヴィーラント社の製品ポートフォリオを拡大し、特に高精度用途における製造能力を強化します。スモール・チューブ・プロダクツ社の専門知識とリソースを統合することで、ウィーランド社の市場リーチと顧客サービスの向上が期待され、航空宇宙、自動車、産業用途の進化するニーズによりよく応えることができるようになります。

本レポートでは、2018年から2030年までの世界、国、地域レベルでの収益と数量成長を予測し、各サブセグメントにおける最新動向の分析を提供しています。 この調査レポートは、世界の銅合金市場をタイプ別、最終用途別、地域別に分類しています。地域別に分類しています:

タイプ別展望(数量、キロトン;売上高、10億米ドル、2018年~2030年)

黄銅

青銅

ニッケル合金

その他

最終用途の展望(数量、0キロトン;売上高、10億米ドル、2018~2030年)

建築・建設

自動車・輸送

電気・電子

産業機械

その他

地域別見通し(数量、キロトン;売上高、10億米ドル、2018~2030年)

北米

米国

米国

メキシコ

欧州

ドイツ

英国

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

中南米

ブラジル

中東・アフリカ

UAE

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 情報分析

1.3.2. 市場形成とデータの可視化

1.3.3. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメント別の展望

2.3. 競合他社の見通し

第3章. 市場変数、トレンド、スコープ

3.1. 銅合金の世界市場展望

3.2. バリューチェーン分析

3.2.1. 原材料の動向

3.2.2. 販売チャネル分析

3.3. 製造と技術の概要

3.4. 規制の枠組み

3.5. 市場ダイナミクス

3.5.1. 市場促進要因分析

3.5.2. 市場阻害要因分析

3.5.3. 市場機会

3.5.4. 業界動向

3.5.4.1. ESG分析

3.6. ポーターのファイブフォース分析

3.6.1. サプライヤーの交渉力

3.6.2. バイヤーの交渉力

3.6.3. 代替の脅威

3.6.4. 新規参入の脅威

3.6.5. 競合ライバル

3.7. PESTLE分析

3.7.1. 政治的

3.7.2. 経済

3.7.3. 社会情勢

3.7.4. テクノロジー

3.7.5. 環境

3.7.6. 法律

第4章. 銅合金市場 タイプ別推定と動向分析

4.1. 銅合金市場: タイプ別動向分析、2023年・2030年

4.2. 黄銅

4.2.1. 市場の推定と予測、2018年〜2030年 (キロトン) (億米ドル)

4.3. 青銅

4.3.1. 市場の推定と予測、2018~2030年 (キロトン) (億米ドル)

4.4. ニッケル合金

4.4.1. 市場の推定と予測、2018~2030年 (キロトン) (億米ドル)

4.5. その他

4.5.1. 市場の推定と予測、2018年~2030年(キロトン) (億米ドル)

第5章. 銅合金市場 最終用途の推定と動向分析

5.1. 銅合金市場: 最終用途の動向分析、2023年・2030年

5.2. 建築・建設

5.2.1. 市場の推定と予測、2018年〜2030年 (キロトン) (億米ドル)

5.3. 自動車・運輸

5.3.1. 市場の推定と予測、2018~2030年 (キロトン) (億米ドル)

5.4. 電気・電子

5.4.1. 市場の推定と予測、2018~2030年 (キロトン) (10億米ドル)

5.5. 産業機械

5.5.1. 市場の推定と予測、2018年~2030年(キロトン) (億米ドル)

5.6. その他

5.6.1. 市場の推定と予測、2018年~2030年(キロトン) (億米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-457-3