市場規模

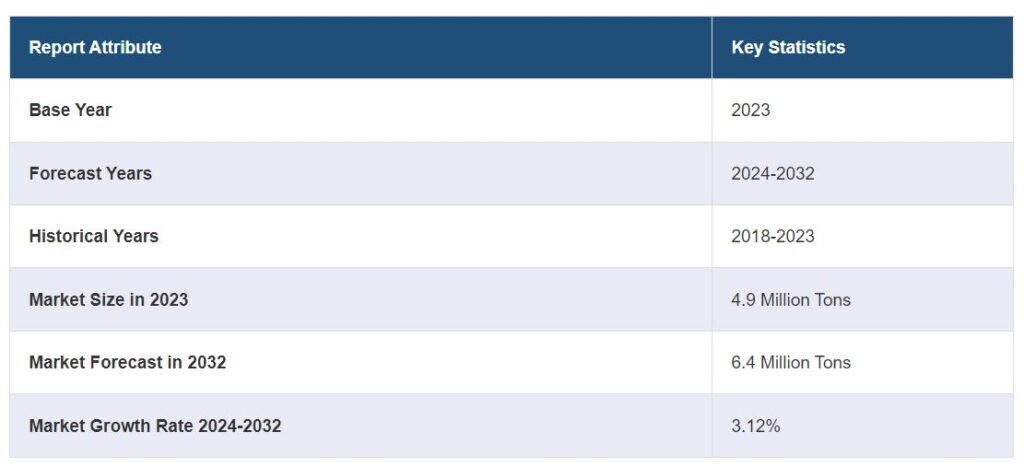

世界の銅管市場規模は2023年に490万トンに達しました。IMARCグループは、2024年から2032年にかけての成長率(CAGR)は3.12%で、2032年には640万トンに達すると予測しています。同市場は、暖房・換気・空調(HVAC)産業における製品需要の増加、配管部門における用途の拡大、自動車部門の広範な拡大、大規模なインフラ開発プロジェクトの導入、再生可能エネルギーシステムへの投資の高まりなどを背景に、力強い成長を遂げています。

銅管市場の分析:

主な市場促進要因 暖房、換気、空調(HVAC)分野は、効果的な冷暖房システムに必要とされる銅の優れた熱伝導性により、この市場を大きく牽引してきました。さらに、配管インフラや自動車産業の拡大により、さまざまな自動車部品や電気システムに使われるようになっています。

主な市場動向: エネルギー効率がよく、環境にやさしい HVAC システムの進歩により、高品質の銅管へのニーズが高まっています。さらに、漏水検知や節水技術を搭載したスマート配管システムの利用が増え、再生可能エネルギー分野の成長も銅製部品の需要を高めています。

地域別の傾向: アジア太平洋地域がこの市場をリードしており、その背景には急速な工業化、都市化、インフラプロジェクトへの多額の 投資があります。その他の地域も、インフラの近代化や自動車産業の技術的進歩により成長を続けています。

競争環境: Ltd.、KME Germany GmbH、Kobe Steel Ltd.、Luvata (Mitsubishi Materials Corporation)、MetTube Sdn Bhd、Mueller Industries Inc.、KMCT Corporation、Cerro Flow Products LLC、Golden Dragon Precise Copper Tube Group Inc.、Mehta Tubes Limited、Qingdao Hongtai Metal Co. Ltd.、上海海亮銅管有限公司など多数。

課題と機会 銅価格の変動は生産者やエンドユーザーにとって重要な問題であり、銅管市場の動向に影響を与えています。しかし環境規制や持続可能性への懸念が、環境にやさしい生産技術や再生銅の利用を求める原動力となり、市場参加者に可能性をもたらしています。

銅パイプ・銅管市場の動向:

暖房・換気・空調(HVAC)産業からの需要増加

HVAC 産業は銅パイプ・銅管市場の主要な牽引役です。銅は熱伝導率が高く、耐久性に優れ、耐腐食性があるため、こうしたシステムによく使われます。こうした特性から、銅は熱交換器、コンデンサー、蒸発器などに理想的な素材なのです。さらに、銅には本来備わっている抗菌性や静菌性があり、冷凍機や空調機器に有用です。これらはバクテリアの温床となるため、特に重要です。銅の表面では、危険なバクテリアや菌類が数時間で不活性化されます。この事実は、病気の患者数を減らすのにかなりの効果があります。国際エネルギー機関(IEA)によれば、2050 年までには世界の家庭の約 3 分の 2 にエアコンが設置されるようになるとのことです。中国、インド、インドネシアを合わせると、その半分を占めることになります。このようなエアコンの普及率の高まりは、銅パイプと銅管の市場シェアを世界中で拡大することになります。

配管産業の拡大

配管業界の拡大もこの市場の成長を促す重要な要素です。銅は信頼性が高く、寿命が長く、生物付着や腐食に強いため、配管用途によく使われます。新興国を中心とした住宅や商業インフラの成長により、信頼性の高い配管ソリューションへの需要が高まっています。例えば、インドの住宅不動産市場における住宅販売額は、23年度に史上最高の34億7,000万ルピー(420億米ドル)に達し、前年比(YoY)で48%の大幅な伸びを示しました。販売戸数も36%増の379,095戸。また、都市化のトレンドにより、新しい住宅地の建設や古い建造物の改修が進んでおり、どちらも最新の配管システムを必要としています。銅は汚染物質を含まない安全な水を供給できるため、こうした用途には欠かせないのです。

自動車産業の成長

自動車産業は力強い成長軌道をたどっており、それが銅パイプや銅管の需要にプラスの影響を与えています。銅は熱伝導性、電気伝導性に優れているため、自動車のラジエーター、ブレーキシステム、冷却シス テムなどの部品に主に使われています。自動車産業が電気自動車(EV)にシフトしていくにつれ、銅のニーズは高まっていくと予想されます。IMARC グループの報告書によると、EV 市場は毎年 34%ずつ着実に成長しています。2032 年には 3 億 8,130 万台に達する見込みです。EV は従来の内燃エンジン(ICE)車よりも、特にバッテリー、モーター、充電インフラに、かなり多くの銅を必要とします。二酸化炭素の排出を減らそうという動きによる EV へのシフトが、銅パイプ・銅管市場成長の主な原動力となっています。

銅管市場のセグメンテーション

IMARC Groupは、2024年から2032年までの世界レベルおよび地域レベルの予測とともに、市場各セグメントにおける主要動向の分析を提供しています。当レポートでは、仕上げタイプ、外径、エンドユーザーに基づいて市場を分類しています。

仕上げタイプ別

銅管の世界市場シェア:仕上げタイプ別(%)

LWC 溝付き 40

ストレートレングス 30

パンケーキ 20

LWC プレーン 10

注:上表の情報はダミーデータであり、表示目的でのみ掲載しています。実際の市場規模や動向についてはお問い合わせください。

本レポートでは、仕上げのタイプに基づく市場の詳細な分類と分析を行っています。これには、LWC grooved、ストレートレングス、パンケーキ、LWCプレーンが含まれます。報告書によると、LWC溝付きが最大のセグメントを占めています。

銅管市場の展望と予測によると、レベルワウンドコイル(LWC)溝付きが最大の市場シェアを占めています。LWC溝付きは柔軟性に優れ、取り付けが簡単なため、HVACや配管産業での用途に最適。さらに、接合部の機械的グリップを強化するよう特別に設計されているため、確実で漏れのない接続が保証され、これは信頼性が高く効率的な流体輸送を必要とするシステムにとって極めて重要です。その上、LWC 溝付き銅管はコンパクトでコイル状なので、扱いやすく、保管や輸送も簡単です。

外径別内訳:

3/8、1/2、5/8インチ

3/4、7/8、1インチ

1インチ以上

3/8、1/2、5/8インチが業界の最大シェアを占めています。

本レポートでは、外径に基づく市場の詳細な分類と分析も行っています。これには3/8、1/2、5/8インチ、3/4、7/8、1インチ、1インチ以上が含まれます。報告書によると、3/8、1/2、5/8インチが最大の市場シェアを占めています。

銅パイプと銅管の市場調査レポートとトレンドによると、外径3/8、1/2、5/8インチが最大の市場シェアを占めています。これらのサイズは、柔軟性と強度のバランスが最適なため、HVAC や配管業界で主に使われ、幅広い用途に適しています。さらに、冷媒ラインや給水ライン、ガス供給システム用の住宅用および商業用HVACシステムで一般的に利用されています。これに加えて、取り扱いと設置が容易なため、壁や天井、限られたスペースでも効率的に配線できることが、市場の成長を後押ししています。

エンドユーザー別内訳

HVAC

産業用熱交換器

配管

電気

その他

HVACが主要市場セグメント

本レポートでは、エンドユーザー別に市場を詳細に分類・分析しています。これには、HVAC、工業用熱交換器、配管、電気、その他が含まれます。同レポートによると、HVACが最大セグメント。

暖房、換気、空調(HVAC)セグメントが最大の市場シェアを占めています。銅は熱伝導性、耐食性、耐久性に優れているため、HVAC システムではこうしたパイプやチューブが多用され、 市場の成長を後押ししています。さらに住宅や商業ビルの HVAC システムでは、最適な性能とエネルギー効率を確保するため、冷房や暖房の用途で銅の部品が多用されています。これとともに、気温の上昇や都市化の進展による空調需要の高まりが、銅パイプ・銅管市場の収益を増大させています。

地域別内訳

銅パイプ・銅管の世界市場シェア、地域別(%)

北米

ラテンアメリカ

ヨーロッパ

アジア太平洋

中東・アフリカ

アジア太平洋地域が市場をリードし、銅パイプ・銅管市場で最大のシェアを占めています。

この報告書はまた、アジア太平洋、ヨーロッパ、北米、中東・アフリカ、ラテンアメリカを含む、すべての主要な地域市場を包括的に分析しています。報告書によれば、アジア太平洋地域は銅パイプと銅管の最大の地域市場です。

銅パイプと銅管の市場分析とレポートによると、アジア太平洋地域は急速な工業化、都市化、経済成長に牽引され、市場シェアを独占しています。さらに建設部門が活況を呈しており、インフラ・プロジェクトに多額の投資が行なわれているため、HVAC、配管、冷 却といった用途で銅パイプや銅管の需要が高まっています。これに加えて、電気自動車(EV)の採用台数の増加とともに、自動車産業の拡大が市場成長に寄与しています。さらに、エネルギー効率の改善と持続可能な開発の促進に焦点を当てた政府のイニシアチブの賦課が、市場の成長を促進しています。

競合状況

当市場調査レポートは、市場の競争環境についても包括的に分析しています。主要企業の詳細プロフィールも掲載しています。銅パイプ・銅管業界の主な市場プレイヤーには、古河電工、KME Germany GmbH、S. Ltd.、KME Germany GmbH、Kobe Steel Ltd.、Luvata (Mitsubishi Materials Corporation)、MetTube Sdn Bhd、Mueller Industries Inc.、KMCT Corporation、Cerro Flow Products LLC、Golden Dragon Precise Copper Tube Group Inc.、Mehta Tubes Limited、Qingdao Hongtai Metal Co. Ltd.、上海海亮銅管有限公司など。

(なお、これは主要プレイヤーの一部であり、完全なリストは報告書に記載されています)。

主要な銅管メーカーは戦略的な取り組みによって市場での地位を高めています。HVAC や配管、自動車産業による需要の増加に対応するため、生産能力の拡大に注力しています。また、研究開発(R&D)にも投資し、製品の革新と品質向上を図ることで、より優れた性能とエネルギー効率を確保しています。さらにこれらの企業は、リサイクル銅を使ったり、環境にやさしい製造工程を採用することで、持続可能なやり方を模索しています。これとは別に、大手企業は合併、買収、パートナーシップを結び、世界的な足跡を強化し、製品ラインナップの多様化を図っています。

銅管市場のニュース:

2023 年 2 月、MetTube Copper India Private Limited はグジャラート州政府と交わした MoU に従い、1,000 クルピー以上を投資してサナンドに新しい銅管製造工場を設立すると発表。この工場は第 5 世代の銅管を製造するインド初の銅管製造工場となります。

2022年12月13日に発表されたプレスリリースに続き、2023年6月、KME Group S.p.A.は、香港の合弁会社「KMD」のKMEが保有する50%の株式を売却し、KMD Connectors Stolberg GMBHの株式を100%購入する契約を、Golden Dragon Precise Copper Tube Group Inc.と締結したと発表しました。

【目次】

1 序文

2 調査範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブ・サマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 銅パイプ・銅管の世界市場

5.1 市場概要

5.2 市場パフォーマンス

5.3 COVID-19の影響

5.4 仕上げタイプ別市場内訳

5.5 外径別市場構成比

5.6 エンドユーザー別市場構成比

5.7 地域別市場構成比

5.8 市場予測

6 仕上げタイプ別市場構成比

6.1 LWCグルーブド

6.1.1 市場動向

6.1.2 市場予測

6.2 ストレートレングス

6.2.1 市場動向

6.2.2 市場予測

6.3 パンケーキ

6.3.1 市場動向

6.3.2 市場予測

6.4 LWCプレーン

6.4.1 市場動向

6.4.2 市場予測

7 外径別市場内訳

7.1 3/8、1/2、5/8インチ

7.1.1 市場動向

7.1.2 市場予測

7.2 3/4、7/8、1インチ

7.2.1 市場動向

7.2.2 市場予測

7.3 1インチ以上

7.3.1 市場動向

7.3.2 市場予測

8 エンドユーザー別市場内訳

8.1 HVAC

8.1.1 市場動向

8.1.2 市場予測

8.2 産業用熱交換器

8.2.1 市場動向

8.2.2 市場予測

8.3 配管

8.3.1 市場動向

8.3.2 市場予測

8.4 電気

8.4.1 市場動向

8.4.2 市場予測

8.5 その他

8.5.1 市場動向

8.5.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード: SR112024A1360