市場規模

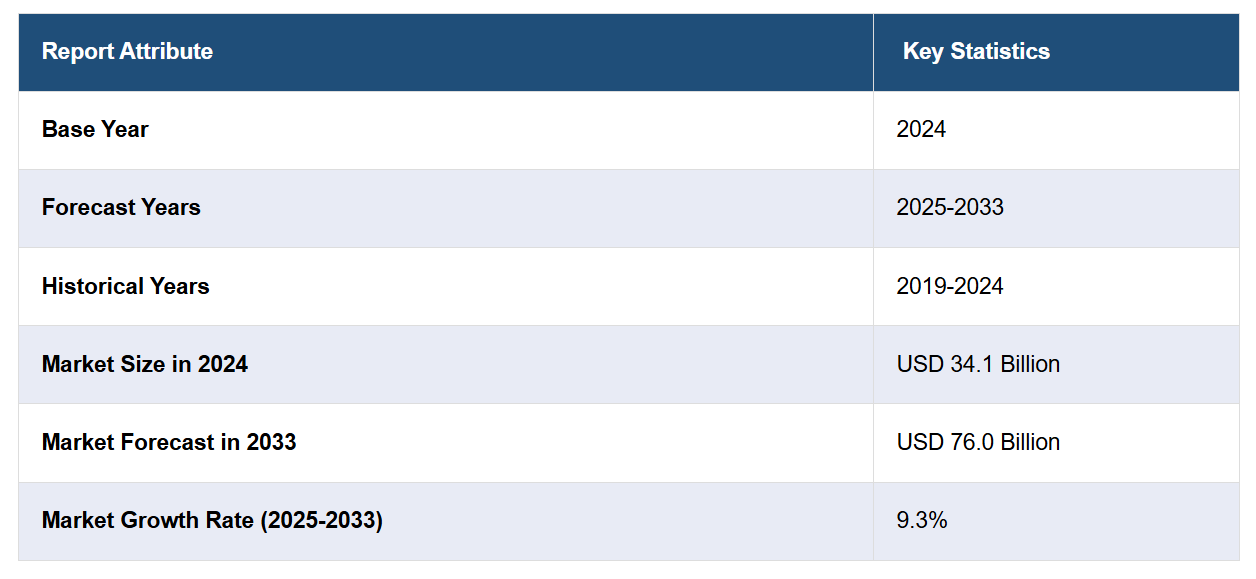

世界の代替乳製品の市場規模は、2024年には341億米ドルと評価されました。今後、IMARC Groupは、2033年までに市場規模が760億米ドルに達し、2025年から2033年の年間平均成長率(CAGR)は9.3%になると予測しています。現在、アジア太平洋地域が市場を支配しており、2024年には45.5%以上の市場シェアを占めています。代替乳製品の市場規模は、消費者の健康志向の高まり、持続可能性、革新的な製品提供の導入によって牽引されており、地域の食生活の好みの変化や環境への懸念に対応して、植物由来の選択肢が世界的に人気を集めています。

代替乳製品市場の主な推進要因のひとつは、植物由来製品に対する消費者の需要の高まりです。ビーガン、ラクトースフリー、またはフレクシタリアン(柔軟菜食主義)の食事を実践する人が増えるにつれ、従来の乳製品に代わる植物由来の代替品への需要が大幅に増加しています。この変化は、ラクトース不耐症やコレステロール管理といった健康上の懸念や、動物由来の乳製品と比較して植物由来製品は通常、二酸化炭素排出量が少ないという環境への配慮が要因となっています。植物由来の牛乳、ヨーグルト、チーズ、その他の代替乳製品がますます入手しやすくなっていることも、この市場の成長をさらに後押ししています。

米国では、健康、持続可能性、食生活の好みに関する消費者の意識の高まりを背景に、代替乳製品市場が力強い成長を遂げています。 また、乳糖不耐症や牛乳アレルギーの患者が増加していることも、豆乳、アーモンドミルク、オートミルクなどの植物由来の代替品を選ぶ消費者が増えている要因となっています。アメリカ人の約36%が乳糖不耐症を経験しており、乳製品を摂取すると、乳糖不耐症や消化不良の症状が現れることがあります。 乳製品を避けることは、こうした辛い症状を防ぐための簡単な解決策です。 また、水の使用や温室効果ガス(GHG)の排出など、酪農が環境に与える影響に対する懸念も、環境にやさしい植物由来の選択肢へのシフトを後押ししています。米国市場も、代替乳製品のイノベーションによって活気づいており、現在では多様な嗜好や食事制限に対応する幅広い製品が利用可能となっています。

代替乳製品の市場動向:

健康とウェルネスに関するトレンド

乳糖不耐症、乳製品アレルギー、動物福祉への懸念など、健康とウェルネスに対する消費者の意識の高まりは、代替乳製品市場の主な推進要因となっています。さらに、消費者は植物由来の製品の方がより健康的なものと考え、植物由来の製品を選ぶ傾向が強まっています。消費者の嗜好は、飽和脂肪が少なく、コレステロールフリーで、必須ビタミンやミネラルが強化されている製品を求める傾向が強まっています。さらに、ビーガン主義の増加が世界的な市場の成長を後押ししています。米国農務省(USDA)によると、ベジタリアンの人口が世界で最も多いのはインドで、人口の約30%がベジタリアン食を実践しています。

環境の持続可能性

代替乳製品の市場の見通しにおいて、乳製品の生産が環境に与える影響は重要な推進要因となっています。乳製品業界は、温室効果ガスの排出、水の使用、土地利用の面で高いレベルで関連しています。環境意識の高い消費者は、より持続可能な選択肢として代替品を選ぶようになっており、植物由来の代替品は一般的に環境への影響が少ないため、その採用は増加傾向にあります。さらに、一部の代替乳製品のメーカーが再生可能かつ持続可能な農業を実践していることも、これらの製品が環境にやさしい代替品であるという考えを後押ししています。例えば、2023年10月、ドイツに拠点を置くオーガニックオートミール飲料メーカーのVelikeは、ヴィーガンミルクであるNOT M’LKを発売しました。この飲料の特徴は、原料のオーツ麦をシュヴァルツヴァルト(黒い森)やバーデン=ヴュルテンベルク州の他の地域で生産されたもののみを使用している点であり、これにより地域経済の活性化に貢献し、二酸化炭素排出量の少ない製品となっています。

革新的な製品

この分野における継続的なイノベーションも市場を支えています。乳製品不使用の分野をリードする企業は、日常的に使用される乳製品の食感や味により近い植物由来の製品を次々と発表しています。牛乳以外の製品では、最もクリーミーでサクサクした乳製品不使用のチーズ、ヨーグルト、アイスクリーム、さらにはバターの代用品まで登場しています。 乳製品版に酷似したこれらの多くの選択肢を提供できることで、これらの製品に対する消費者の間口が広がりました。 さらに、食品技術における絶え間ない革新、すなわち新しい素材や新しい加工技術により、これらの製品の栄養価が向上し、健康志向の消費者にとって魅力的なものとなっています。その一例として、2022年6月にフランスの多国籍食品企業であるダノンが、ココナッツミルクから作られた「バニラ・デネット・ヴィーガン・ムース」をフランスで発表しました。このイノベーションを通じて、同社はデネット製品ラインを拡大し、美味な製品でヴィーガン・ライフスタイルをさらに向上させることを使命としています。

代替乳製品業界のセグメンテーション:

IMARC Groupは、世界の代替乳製品市場の各セグメントにおける主要なトレンドの分析、および2025年から2033年までの世界、地域、国レベルでの予測を提供しています。市場は、供給源、処方、栄養素、流通チャネル、製品タイプに基づいて分類されています。

原料別分析:

アーモンド

大豆

オート麦

麻

ココナッツ

米

その他

2024年には大豆が市場の約35.3%を占め、最大の構成要素となっています。この普及の最も重要な理由は、大豆の栄養バランスです。大豆はタンパク質、ビタミン、ミネラルを豊富に含み、乳製品不使用の製品を顧客に人気のあるものにしています。豆乳はより手に入りやすく、植物性ミルク市場の基盤として長年使用されてきました。 大豆は多目的にも使用でき、ヨーグルト、チーズ、アイスクリームなど、さまざまな製品に応用できます。 コスト効率が良く、長年にわたって広く知られているため、大豆は市場の主役となっています。 また、乳糖不耐症のダイエットによる大豆への需要の高まりも、最近の人気を支える大きな要因となっています。

タイプ別分析:

プレーン

甘味あり

甘味なし

フレーバー

甘味あり

甘味なし

プレーンタイプは、その汎用性と、シンプルで無味のものを好む消費者が多いことから、2024年には市場をリードするでしょう。これらの製品は、砂糖や人工香料が添加されていないため、より自然でヘルシーであると見なされる傾向があります。植物由来のミルクやヨーグルト、またはその他の乳製品ベースの代替品であるシンプルな種類である傾向があります。主に、甘味料や香料の添加、各種トッピングなど、製品をよりコントロールしたい人向けのベースとなる製品として使用されています。また、砂糖不使用やアレルゲンフリーの食事を好む消費者にも、シンプルな代替乳製品はよく受け入れられており、これが業界におけるベストセラー商品となっている理由のひとつです。このシンプルさ、そして植物由来の食事による健康効果への認識の高まりにより、代替乳製品のプレーンタイプの市場は拡大を続けています。

栄養素別分析:

タンパク質

でんぷん

ビタミン

その他

2024年には、高タンパクの植物由来食品に対する消費者需要の高まりにより、タンパク質が市場の大半を占めるようになります。健康、フィットネス、筋肉の維持に対する意識の高まりにより、消費者は十分なタンパク質を含む植物由来の乳製品へと向かっています。大豆、エンドウ豆、アーモンドミルクにタンパク質製品を追加したものは、アスリートやスポーツ愛好家、健康志向の人々、高タンパクダイエットを行う人々に人気です。また、乳製品由来の栄養を摂取できるため、菜食主義者や乳糖不耐症の消費者にとっても、タンパク質強化製品は救いとなります。植物由来の食事が主流になるにつれ、タンパク質強化製品から得られる栄養は常に活力の源となり、2024年には代替乳製品市場の大きな要素となるでしょう。

流通チャネル別分析:

スーパーマーケットおよびハイパーマーケット

コンビニエンスストア

オンラインストア

その他

スーパーマーケットとハイパーマーケットは、市場をリードするセグメントであり、全体の45.3%を占めています。これらの小売チャネルは、幅広い種類の植物由来の乳製品を提供しており、消費者が好んで買い物をする場所となっています。さまざまな植物由来の牛乳、ヨーグルト、チーズのブランドを含む幅広い品揃えは、多様な消費者の好みや食事のニーズに対応しています。また、スーパーマーケットやハイパーマーケットは、利便性、大規模なオペレーション、確立された流通網という強みを活かし、代替乳製品を幅広い層に確実に提供しています。さらに、これらの店舗では魅力的なプロモーションや店頭ディスプレイを展開していることが多く、消費者の認知度と販売をさらに促進しています。より多くの消費者が植物由来の食事へとシフトする中、スーパーマーケットやハイパーマーケットは、代替乳製品の需要の高まりに応える上で、引き続き重要な役割を果たしています。

製品タイプ別分析:

チーズ

クリーム

ヨーグルト

アイスクリーム

ミルク

その他

2024年には市場シェアの約43.5%を占め、市場をリードしています。この優位性は、植物由来の食事の人気が高まっていること、およびラクトースフリーや乳製品フリーの選択肢を求める消費者が増えていることが要因となっています。 大豆、アーモンド、オート麦、ココナッツミルクなどの植物由来のミルクは、従来の乳製品ミルクの栄養価の高い代替品として、さまざまな用途に利用できます。乳糖不耐症、ビーガン、健康志向など、さまざまな食事ニーズに対応しています。さらに、植物性ミルクはスーパーマーケットやオンラインプラットフォームで広く入手できるようになったことで、その市場シェアはさらに拡大しています。各ブランドから販売されているフレーバーや配合は、無糖のものから強化されたもの、有機オプションまでさまざまです。このように、さまざまな種類や違いがあることで、より改善された味と栄養プロファイルがもたらされ、このトレンドがさらに加速しています。

地域別分析:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

2024年には、アジア太平洋地域が45.5%を超える最大の市場シェアを占めました。これは主に、中国、インド、日本など、人口の相当な割合が乳製品の消化に問題を抱えるアジア太平洋諸国における乳糖不耐症の増加が主な要因です。その結果、豆乳、アーモンドミルク、ライスミルクなどの植物由来の代替品が人気となっています。さらに、大豆やココナッツなどの植物由来の原料を伝統的に使用してきたこの地域では、代替乳製品の成長をさらに後押ししています。健康意識の高まり、都市化、植物由来の食事の普及に伴い、アジア太平洋地域では代替乳製品の需要が引き続き急増しており、世界的に見ても主要な市場となっています。

地域別の主な要点:

北米の代替乳製品市場分析

北米の代替乳製品市場は、健康、持続可能性、倫理的な配慮を理由に、消費者の植物由来製品への嗜好が高まっていることを背景に、著しい成長を遂げています。 米国人口の約36%が影響を受けている乳糖不耐症への認識が高まっていることから、アーモンド、大豆、オート麦、ココナッツミルクなどの乳製品不使用の代替品への需要が高まっています。環境への配慮という観点からも、植物由来の製品は従来の乳製品よりも二酸化炭素排出量が少ないため、市場はさらに後押しされています。また、ダノン・ノースアメリカが開発した中性的な風味の植物由来ミルクのような製品イノベーションの進歩も、より多くの消費者を惹きつけています。SilkやSo Delicious Dairy Freeなどの主要ブランドは、多様な食事ニーズに応える植物由来の製品を幅広く提供することで市場を牽引しており、市場機会はさらに拡大しています。入手しやすさと配合の改善が進むにつれ、北米の代替乳製品市場は持続的な成長が見込まれています。

米国の代替乳製品市場分析

米国全土の消費者は、持続可能性への懸念、乳糖不耐症、動物由来製品に対する倫理的な配慮などから、植物由来の選択肢を求める傾向が強まっています。米国立衛生研究所(NIH)によると、米国では人口の約36%が乳糖不耐症であり、これは乳糖を消化する能力が低下している状態を指します。乳児は通常、乳糖を消化する能力を持っていますが、多くの人は乳児期を過ぎる頃から乳糖不耐症を発症し始めます。さらに、2021年には、コロラド州ブルームフィールドとニューヨーク州ホワイトプレーンズに拠点を置くダノン・ノースアメリカが、一般的な植物由来の風味を排除した植物由来の「ミルク」を開発しました。同社は、SilkやSo Delicious Dairy Freeブランドを通じて、乳製品と植物由来飲料の両方に関する専門知識を活用し、乳製品の主な特徴と感覚的な体験を分解しました。高品質で馴染みのある植物由来の原料をブレンドすることで、ダノン・ノースアメリカは、アーモンド、オート麦、大豆といった特定の植物由来の原料の味に似ていない、新しい植物由来製品のセグメントを創り出しました。

ヨーロッパの代替乳製品市場分析

ヨーロッパ市場では持続可能性に対する関心が高まっており、消費者は従来の乳製品よりも環境への影響が少ない代替乳製品を選ぶ傾向にあります。例えば、2021年には、ロシアのマヨネーズおよび食用油の大手メーカーであるEFKOグループが豆乳の生産を開始したと発表しました。同社は、この取り組みに6億ルーブル(800万米ドル)を投資し、月間1,000トンの生産能力を目指しています。これに伴い、動物福祉への配慮などの倫理的な理由から、欧州諸国では代替乳製品の市場が成長しています。例えば、英国で最も急成長している植物由来飲料ブランドのひとつとして知られるPlenishは、2023年に、オーガニックのバリスタミルク3種(オート麦、アーモンド、大豆)を発売し、代替乳製品のラインナップを拡大しました。さらに、コレステロールや肥満といった健康への懸念が、ヨーロッパ全域の消費者を植物由来の選択肢へと向かわせています。英国政府によると、2022年11月までの1年間に、18歳以上の成人の63.8%が太り過ぎまたは肥満と分類され、前年比で0.5%増加しました。

アジア太平洋地域の代替乳製品市場分析

アジア諸国は、乳糖不耐症の割合が高いことから、代替乳製品の最大市場となっています。アジアの人口は、成人期において、白人と比較してラクターゼの量が減少していることが報告されています。これに伴い、日本と韓国では、健康志向の若者や都市人口を原動力として、植物由来のミルクや乳製品の需要が高まっています。米国中央情報局(CIA)によると、2023年の日本の都市化率は総人口の92%に達しました。また、米国中央情報局(CIA)によると、2023年の韓国の都市化率は総人口の81.5%に達しました。さらに、中国、インド、タイなどの国々では、豆乳やココナッツミルクなどの植物由来の代替品が料理の伝統において重要な役割を果たしており、地元の風味や食習慣に合う乳糖フリーの選択肢を提供しています。

ラテンアメリカにおける代替乳製品の市場分析

ラテンアメリカにおける代替乳製品の市場は、消費者の嗜好が植物由来の食事へと変化していることが主な要因となっています。また、この地域の乳製品価格の高騰により、消費者は植物由来の代替乳製品への移行を余儀なくされています。これに伴い、ラテンアメリカでは特に都市部において、ビーガン主義や植物性食生活、健康的な食習慣への関心が高まっており、それが代替乳製品市場を後押ししています。米国農務省(USDA)によると、2018年にはブラジルで約3,000万人が自らをベジタリアンと認識しています。

中東およびアフリカの代替乳製品市場分析

中東およびアフリカ地域では、地域の文化や食生活のトレンドの変化に伴い、消費者の嗜好も変化しています。 その結果、市場の成長が促進され、サウジアラビア、エジプト、アラブ首長国連邦などの国々では、乳糖不耐症に対する消費者の意識が高まり、代替乳製品の需要が増加しています。 横断的分析研究によると、274人のサウジアラビア人の患者のうち45.3%に乳糖不耐症が認められました。中東・アフリカ全域で代替乳製品への需要が高まっている理由は、植物由来の牛乳、ヨーグルト、チーズの品揃えが豊富になり入手しやすくなったこと、そして可処分所得が増えた消費者が増えていることである。そのため、より健康的なだけでなく、より持続可能な消費の選択肢を選ぶ消費者が増えている現在、代替乳製品は、この地域の食品・飲料業界の重要な一面として際立っている。

競合状況

代替乳製品市場は競争が激しく、この業界には、歴史ある大手乳製品メーカーと、より新しい植物由来の革新的な新興企業が混在しています。大手企業は、植物由来の牛乳、ヨーグルト、チーズ製品を数多く提供しています。大手企業は強力な流通網とブランド認知度を活かして市場シェアを獲得しています。さらに、新規参入企業は、オーガニック、バリスタスタイル、タンパク質強化などのニッチなセグメントに対応する独自の配合により、イノベーションを推進しています。市場は非常に競争が激しく、ブランドは製品の多様化、持続可能性、健康志向の製品、そして拡大する消費者層に重点を置いています。市場拡大のための一般的な戦略として、戦略的提携、買収、研究開発(R&D)への投資が挙げられます。

本レポートでは、代替乳製品市場における競争環境について包括的な分析を行い、以下を含むすべての主要企業の詳しい企業概要を記載しています。

Blue Diamond Growers

Döhler gmbh

Earth’s Own Food Company Inc.

Eden Foods, Inc.

Freedom Foods Group

Nutriops S.L.

Organic Valley

Panos Brands

Sanitarium

Sunopta Inc.

Hain Celestial Group, Inc.

The Whitewave Foods Company (Danone North America)

Triballat Noyal

Valsoia SpA

最新ニュースと動向:

2024年3月、南カナラ・ココナッツ農家生産者会社(FPC)は、プットゥールで、3つの付加価値ココナッツ製品、すなわち、ココナッツミルクシェイク、ココナッツアイスクリーム、スプラウトデザートを発売した。

2024年4月には、シンガポールを拠点とするYeo Hiap Sengが、免疫機能をサポートするビタミンB6と亜鉛を強化した飲料「Yeo’s Immuno Soy Milk」を発売した。この新しい飲料は、マレーシアとシンガポールでは「ヘルシーな選択」として宣伝され、従来の朝食向け飲料の代わりとなる乳糖フリーの健康的な選択肢として提供されている。

2024年5月、フランスの乳製品大手ラクタリスのカナダ部門は、健康志向の消費者向けに植物由来のミルクブランド「Enjoy」を発売した。6種類の製品ラインナップは無糖で、タンパク質を多く含むように配合されており、オート麦、アーモンド、ヘーゼルナッツのミルクが揃っている。各製品は250mlあたり8gのエンドウ豆タンパク質を含んでいるが、バリスタスタイルのミルクとして特別に位置づけられているわけではない。

2024年9月、グリコは、主力ブランドであるポッキーで有名な大手食品メーカーとして、東南アジアで健康とウェルネスに関する製品ラインナップを発売し、主力製品であるアーモンド・コカをシンガポールでデビューさせた。さらに、アーモンド・コカは、日本で最も売れているアーモンドミルクとして認知されていた。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界トレンド

5 世界の代替乳製品市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 供給源別市場内訳

6.1 アーモンド

6.1.1 市場動向

6.1.2 市場予測

6.2 大豆

6.2.1 市場動向

6.2.2 市場予測

6.3 オーツ麦

6.3.1 市場動向

6.3.2 市場予測

6.4 大麻

6.4.1 市場動向

6.4.2 市場予測

6.5 ココナッツ

6.5.1 市場動向

6.5.2 市場予測

6.6 米

6.6.1 市場動向

6.6.2 市場予測

6.7 その他

6.7.1 市場動向

6.7.2 市場予測

7 配合別市場

7.1 プレーン

7.1.1 市場動向

7.1.2 主要タイプ

7.1.2.1 甘味料入り

7.1.2.2 無糖

7.1.3 市場予測

7.2 フレーバー

7.2.1 市場動向

7.2.2 主要タイプ

7.2.2.1 甘味料入り

7.2.2.2 無糖

7.2.3 市場予測

8 栄養素別市場内訳

8.1 タンパク質

8.1.1 市場動向

8.1.2 市場予測

8.2 でんぷん

8.2.1 市場動向

8.2.2 市場予測

8.3 ビタミン

8.3.1 市場動向

8.3.2 市場予測

8.4 その他

8.4.1 市場動向

8.4.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A1958