市場概要

データセンター用発電機の世界市場規模は、2022年に74億9000万米ドルと評価され、2023年から2030年にかけて年平均成長率(CAGR)7.3%で成長すると予測されている。発電機は、停電時のデータセンター用バックアップ電源である。データセンターの電力が完全に遮断されると、システムの全面的な再起動が必要となり、起動時の問題やシステムのダウンタイム、現在/進行中の情報の喪失につながる可能性がある。そのため、データセンターは常に発電機によるバックアップ電源でサポートされ、異常やエラーを回避している。

市場の主な推進要因は、これらの発電機が機能するために既存の電源を必要としないことである。加えて、主要メーカーは、顧客の要求の変化に応じて容量をカスタマイズした発電機を開発している。このようなシステムには、データセンターが必要とする電力に応じて増減する機能が備わっている。このような柔軟性も需要を拡大し、市場の成長を促進すると予想される。

また、データセンターの機能において、電力に対する信頼性を克服することの重要性が高まっていることも、市場成長の原動力になると予想される。さらに、エッジコンピューティングの登場が、セカンダリーデータセンター市場の設備開発に寄与している。こうしたセカンダリーデータセンターは電力信頼性が低いため、電力バックアップ装置の重要性が高い。このことは、データセンター用発電機の採用に好影響を与えると予想される。

いくつかのコロケーションサービスプロバイダーは、世界的なエッジデータセンター需要の高まりにより、データセンターの生産を増やしている。例えば、2019年、グーグルはヨーロッパにおけるデータセンターのプレゼンスを拡大するために33億米ドルを投資すると発表した。さらに、ハイパースケール施設の建設が増加し、ディーゼル回転式無停電電源装置(DRUPS)の採用が増加していることも、市場を押し上げると予想される。

しかし、電力コストの増加は、今後数年間の市場拡大にマイナスの影響を与えると予測される。また、発電機のコストが高いため、電源バックアップとして燃料電池を使用する傾向が高まっていることも、市場成長の妨げになる可能性がある。例えば、2019年にはAdani Groupがインドに太陽光発電データパークを設置するために98億米ドルを投資すると発表した。

データセンターは、多業種にわたる大量のデータを処理・処理するミッションクリティカルなインフラであるため、世界経済に大きく貢献する。そのため、停電時のデータ損失を防ぐための信頼性の高い電源バックアップは、データセンター施設にとって最も重要である。発電機は、バックアップを提供し、システム全体の再起動で発生するダウンタイムを回避するための、安全でコスト効率の高いソリューションを提供します。発電機は外部からの電力供給を必要とせず、データセンターの膨大な電力需要に対応できるため、電力バックアップの採用が増加しています。

データセンター用発電機メーカーは、データセンター施設のさまざまな需要に対応するため、技術的に高度な機能を製品に装備することに注力している。カミンズ社やヒモインサ社は、発電機セットに遠隔監視機能などを導入している。そのため、データセンターのオペレーターは、負荷レベル、電力システムの状態、オルタネーターのデータを観察しながら、遠隔操作することができる。このような機能は、データ・センター施設のメンテナンス・コストの削減と運用効率の向上につながる。これらすべての要因が、世界的に直流発電機の採用に拍車をかけると予想される。

発電機は、ディーゼル、天然ガス、液体石油、ガソリンなどの燃料源で作動する。このうち天然ガス発電機は、データセンター用発電機市場で大きな成長機会を迎えている。天然ガス発電機は、データセンターからの温室効果ガス排出に関する厳しい政府規制にも準拠している。さらに、天然ガス発電機は高い効率と出力性能を提供する。先進地域における天然ガスグリッドの高い信頼性は、他のタイプの発電機と比較して、運転時間の制限や燃料補給のリスクを回避します。

天然ガス発電機は、データセンターの排出量を削減することができます。ディーゼル発電機と比較して、天然ガス発電機はNOx排出量を80〜90%、CO2排出量を最大25%削減することができます。さらに、ディーゼル発電機やガソリン発電機の価格が比較的高いことに加え、政府の政策や規制が変化していることから、天然ガス発電機システムの需要が高まると予想され、市場成長の好材料となっている。

燃料電池やリチウムイオン電池などの電池技術の統合により、燃料電池発電システムが台頭してきているが、これは市場成長の妨げになると予想される。データセンター施設で使用される燃料電池発電機は、窒素酸化物、二酸化炭素、粒子状物質などの危険な排気ガスを発生させ、大気中に放出する。そのため、データセンターは発電機を設置する際に、環境の持続可能性に関するさまざまな政府規制を考慮する必要がある。

さらに、これらの発電機を設置するには、十分なスペースと大型のオンサイト燃料タンクが必要です。発電機を円滑に機能させるためには、専用のUPSも必要です。上記のような要因から、データセンター企業は燃料式発電機に代わる新しい技術に注目している。

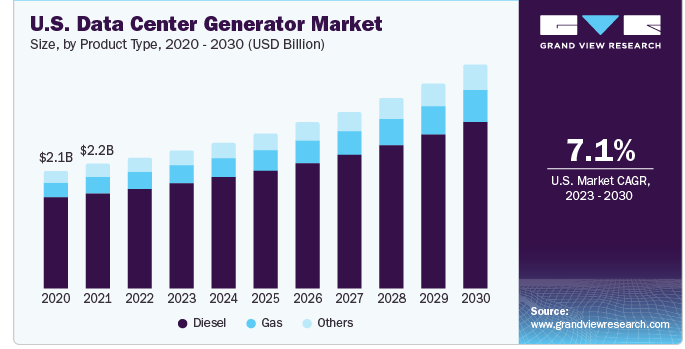

製品タイプ・セグメントは、ディーゼル、ガス、その他に分類される。ディーゼル製品タイプセグメントは2022年に73.0%と圧倒的な市場シェアを占めている。このセグメントは、これらの製品の高い採用率、バックアップ電源を提供するために使用されるフライホイールUPSトポロジーとバッテリーにより、着実に拡大すると予測されている。

一方、データセンター用発電機市場では、ガスセグメントが予測期間中に最速のCAGR 8.9%を記録すると予測されている。ガスは長期的に使用できるため、顧客に非常に好まれている。ガスベースのシステムの初期投資コストは高いが、環境に優しく、長期的なメリットがある。

ティア標準セグメントは、ティアI&II、ティアIII、ティアIVに分けられる。ティアI&IIセグメントは2022年に53.6%の最高収益シェアで市場を支配した。ティアI & IIは、電源スパイク、ITシステム、瞬時停電をフィルタリングするために改良されたUPSを提供する。さらに、ティアIとIIタイプは専用の冷却装置も備えており、オンサイトでの電力生産も可能である。これにより、ITシステムに対する安全マージンが増加し、市場成長がもたらされる。

ティアIVセグメントは、予測期間中にCAGR 8.9%という大幅な速度で進展すると予想されている。フォールト・トレランス技術をインフラ・トポロジーに導入することで、今後数年間はその採用が促進される見込みである。ティアIV検証済みデータセンターの25%がルクセンブルクにあることから、ティアIVの採用はヨーロッパで著しい成長率を示すと見られている。

1MW未満のセグメントは、2022年に57.3%の最高収益シェアを獲得し、市場を支配した。この旺盛な需要は、世界中でエッジデータセンターが広く利用されていることに起因している。さらに、一般的に500kW未満の発電機を必要とする発展途上国でのオンプレミスデータセンターの幅広い利用も、セグメントの成長をサポートすると予想される。

1MW~2MWのセグメントは、予測期間中にCAGR 7.0%という大幅な成長が見込まれている。アジア太平洋地域や中南米などの発展途上地域にTier IおよびTier IIデータセンターが広く存在することが、このセグメントの成長に寄与している。容量1MWのセグメントは堅調な成長が見込まれる。通常、大規模データセンターではN+1冗長構成システムとともに採用される。これらのシステムは、48時間以上のランタイムを提供するように設計されている。メガデータセンターの建設や長時間バックアップ機能への投資の増加が、このセグメントの成長を促進すると予想されている。

2022年の売上シェアは、北米が37.5%で市場を独占した。Cummins, Inc.、Caterpillar, Inc.、Generac Holdings, Inc.などの主要企業が、この地域の市場成長にプラスの影響を与えている。また、先進的な技術開発とそれに関する認識といった要因も、市場にプラスの影響を与えると予想される。

北米の高い売上シェアは、ハイパースケールプロジェクトへの積極的な投資に起因している。米国は先進国であり、高度なネットワークインフラが確立されている。また、アマゾン・ドット・コム、グーグル、フェイスブックといった大手クラウドサービスプロバイダーの本拠地でもある。これらの企業は、データ・ストレージや処理能力を追加するための巨大施設の建設に投資しており、市場成長の機会を広げている。

アジア太平洋地域は、予測期間中に最も速いCAGR 9.7%で拡大すると予想される。中国やインドなどの発展途上国における市場リーダーによる投資が、この地域の市場拡大を促進すると予想される。例えば、アトラスコプコはアジア太平洋地域からの収益獲得に注力している。業界の専門家によると、2018年、アジア太平洋地域は同社の総収益の35%を占めている。

インドや中国などの国々では、インターネットの利用が増加し、スマートフォンの普及率が高いため、大量のデータが生成されます。同地域では、投資や超大規模データセンターの建設が増加している。例えば2018年、フェイスブックはシンガポールにハイパースケールデータセンターを開発するために14億米ドルを投資すると発表した。

同様に2019年には、アリババ・グループの子会社であるアリババ・クラウドが、インドネシアに2つ目のデータセンターを開設すると発表した。このように、データセンター建設数の増加とアジア太平洋地域の停電率の高さが相まって、発電機の採用が増加し、市場成長に寄与すると予想される。

予測期間中、ラテンアメリカは、いくつかの主要企業がこの地域でのプレゼンスを拡大し、マークするためにM&Aに注力しているため、かなりの成長機会があると予想される。例えば、2018年6月、Generac Power Systems社は、中南米における産業用発電機事業を拡大するため、Selmec Equipos Industriales, S.A. de C.V.社の買収を発表した。

主要企業・市場シェア

製品の発売、研究開発への投資、製品ポートフォリオの拡充は、主要企業が市場での地位を強化するために行っている戦略である。企業が行うその他の戦略には、新製品やサービスラインの開発が含まれる。例えば、2019年3月、Caterpillar社はCat G3512天然ガス発電機の発売を発表した。この発電機は、低圧のエネルギー供給で最大限の運転を行うように設計されている。この新発売の発電機は、データセンター、学校、小売複合施設、大学、官公庁、研究施設に適している。

2023年1月、データセンター・アズ・ア・サービスを提供する新興企業のエッジクラウドリンク(ECL)は、水素を燃料とするオフグリッド・モジュラー・データセンターを発表した。これらのデータセンターは、3Dプリンティング技術を使って1MW単位で建設される。ECLは、カリフォルニア州マウンテンビューの本社で、地元の建築サービス会社と協力し、建設用3Dプリンターを活用した最初のデータセンター・プロジェクトを開始した。この革新的な設計は、地元の供給源からの水素に依存し、独自の液体冷却システムを組み込む予定である。ECLは、これらの水素を動力源とするデータセンターがディーゼル発電機なしで稼働し、持続可能性と効率性をさらに高めることを保証している。

2023年5月、コーラー・パワー・システムズ社は、発電機のサイジングや北米コーラー社の産業用製品仕様に広く利用されているデスクトップアプリ「Power Solutions Center」に代わるウェブベースのバージョンを導入した。新たに開発されたウェブベースのプラットフォーム「パワーソリューションセンター(PSC)」は、KohlerPower.comを通じて技術データに直接アクセスできる便利なものです。ユーザーは、無料のPSCソフトウェアを通じて製品ガイド仕様書、ビルディング・インフォメーション・モデリング(BIM)ファイル、製品図面、ジェット機の性能情報を取得することができ、ユーザー体験を向上させ、必要な情報へのアクセスプロセスを合理化します。

2022年10月、ベルギーのデータセンター企業であるLCL社は、バックアップ発電機のディーゼルの代わりに水素化分解植物油(HVO)を使用した。同社は、新たに2.25MVAの発電機6台を投資したアールストのLCL Brussels-Westが、このバイオディーゼルを採用する最初のサイトになると発表した。この施設は、2台の旧式の1MWユニットと6台の新しいHVO発電機を含む8台のバックアップ発電機で構成されている。ディーゼルから再生可能燃料への移行は、LCLの持続可能性へのコミットメントを示すものだ。これは、直流発電機メーカーが再生可能エネルギーの要件に沿って革新的な先進製品を開発する道を開くものです。

2022年11月、コーラー・パワー・システムズは、米国ウィスコンシン州にある既存の発電機製造施設の生産拡張を開始しました。この拡張は、北米におけるコーラーの製造能力を強化し、特にデータセンターなどの重要な戦略産業に対応することを目的としています。生産能力を増強することで、コーラー・パワー・システムズはこれらの産業からの需要の高まりに対応できる体制を整えました。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2017年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査の目的のため、Grand View Research社は世界のデータセンター用発電機市場レポートを製品タイプ、容量、ティア規格、地域に基づいて区分しています:

製品タイプの展望(売上高、百万米ドル、2017年~2030年)

ディーゼル

ガス

その他

容量の展望(収益、百万米ドル、2017年~2030年)

< 1 MW

1 MW-2MW

>2MW以上

ティア基準の見通し(収益、百万米ドル、2017~2030年)

ティアI & II

ティアIII

ティアIV

地域別見通し(売上高、百万米ドル、2017~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

アジア太平洋

日本

中国

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. 製品タイプ

1.1.2. 容量

1.1.3. ティア規格

1.1.4. 地域範囲

1.1.5. 見積もりと予測スケジュール

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. セカンダリー・ルートの管理

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. 二次情報源のリスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 製品タイプ

2.2.2. 生産能力

2.2.3. ティア規格

2.2.4. 地域展望

2.3. 競合他社の洞察

第3章. データセンター用発電機市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 普及・成長見通しマッピング

3.3. 市場ダイナミクス

3.3.1. 市場ドライバー分析

3.3.2. 市場阻害要因分析

3.4. データセンター用発電機市場の分析ツール

3.4.1. 業界分析 – ポーターの5つの力

3.4.1.1. サプライヤーの力

3.4.1.2. 買い手の力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入の脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 技術的ランドスケープ

3.4.2.3. 経済情勢

第4章. データセンター用発電機市場 製品タイプの推定と動向分析

4.1. データセンター用発電機市場 主要なポイント

4.2. データセンター用発電機市場: 2022年と2030年の製品タイプ別動向と市場シェア分析

4.3. ディーゼル

4.3.1. ディーゼル市場の予測:2017〜2030年 (百万米ドル)

4.4. ガス

4.4.1. ガス市場の推計と予測、2017~2030年 (百万米ドル)

4.5. その他

4.5.1. その他市場の推定と予測、2017~2030年(USD Million)

第5章. データセンター用発電機市場 容量の推定と動向分析

5.1. データセンター用発電機市場 主要なポイント

5.2. データセンター用発電機市場: 容量の動きと市場シェア分析、2022年と2030年

5.3. < 1MW未満

5.3.1. < 1MW未満市場の推計と予測、2017〜2030年 (USD Million)

5.4. 1MW-2MW

5.4.1. 1 MW~2MW市場の推計と予測、2017~2030年(USD Million)

5.5. >2MW 超

5.5.1. >2MW超市場の推計と予測、2017~2030年(百万米ドル)

第6章. データセンター用発電機市場 ティアスタンダードの推定と動向分析

6.1. データセンター用発電機市場 主要なポイント

6.2. データセンター用発電機市場: 2022年と2030年のティアスタンダードの動きと市場シェア分析

6.3. ティアIとII

6.3.1. ティア I & II 市場の推計と予測、2017~2030 (USD Million)

6.4. ティアIII

6.4.1. ティアIII市場の推定と予測、2017~2030年 (百万米ドル)

6.5. ティアIV

6.5.1. ティアIV市場の推定と予測、2017~2030年(百万米ドル)

第7章. データセンター用発電機市場 地域別推定と動向分析

7.1. 地域別展望

7.2. データセンター用発電機の地域別市場 主要なポイント

7.3. 北米

7.3.1. 2017~2030年の市場予測(売上高、USD Million)

7.3.2. 米国

7.3.2.1. 市場の推計と予測、2017年~2030年(売上高、USD Million)

7.3.3. カナダ

7.3.3.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

7.4. 欧州

7.4.1. 英国

7.4.1.1. 市場の推定と予測、2017~2030年 (売上高、USD Million)

7.4.2. ドイツ

7.4.2.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

7.4.3. フランス

7.4.3.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

7.5. アジア太平洋

7.5.1. 日本

7.5.1.1. 市場の推定と予測、2017~2030年 (売上高、USD Million)

7.5.2. 中国

7.5.2.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

7.5.3. インド

7.5.3.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

7.5.4. オーストラリア

7.5.4.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

7.5.5. 韓国

7.5.5.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

7.6. ラテンアメリカ

7.6.1. ブラジル

7.6.1.1. 市場の推定と予測、2017~2030年 (売上高、USD Million)

7.6.2. メキシコ

7.6.2.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

7.7. 中東・アフリカ

7.7.1. 南アフリカ

7.7.1.1. 市場の予測および予測、2017~2030年 (売上高、USD Million)

7.7.2. サウジアラビア

7.7.2.1. 市場の推計と予測、2017年~2030年(売上高、USD Million)

7.7.3. アラブ首長国連邦

7.7.3.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68038-235-8