市場概要

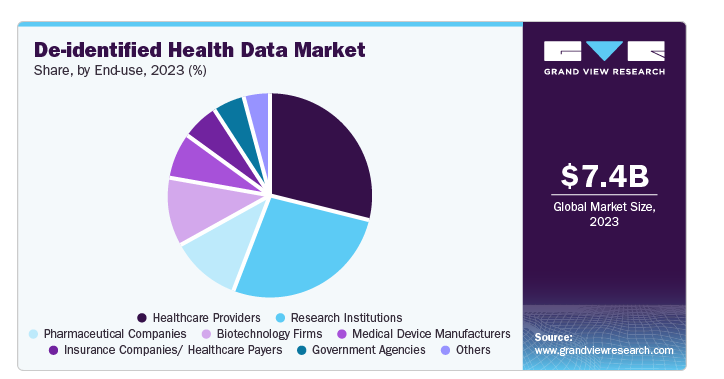

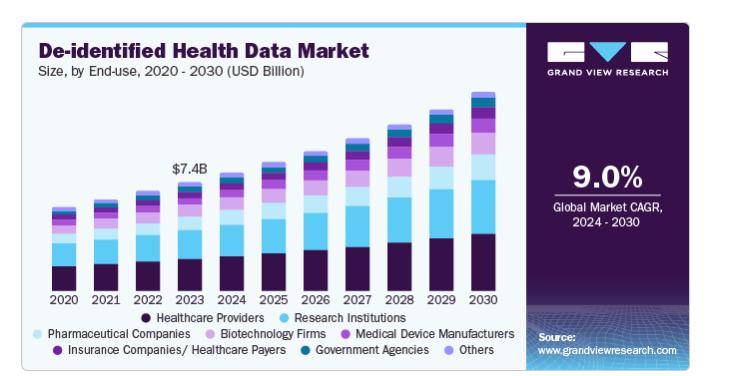

世界の非識別化医療データ市場規模は2023年に74億5000万米ドルと推定され、2024年から2030年までの年平均成長率は9.0%で推移すると予測されています。市場を牽引しているのは、医療におけるデータ分析の統合が進んでいることで、患者の機密性を侵害することなく大規模な研究や予測モデリングをサポートしています。GDPRやHIPAAなどの規制枠組みは、コンプライアンスのために非識別化データを使用することを奨励しています。さらに、人工知能(AI)や機械学習(ML)の進歩により、診断・治療法を改善するための広範なプライバシー準拠データセットの必要性が高まっています。さらに、ウェアラブル装置、センサー、電子カルテ(EHR)からのデータの急増は、二次的なアプリケーションにおける非識別化データの範囲を拡大しています。

非識別化された健康データは、研究者が患者のプライバシーを保護しながら大規模なデータセットを分析できるため、臨床研究には不可欠です。このデータにより、個人のアイデンティティを損なうことなく、傾向を特定し、治療効果を評価し、集団健康調査をサポートします。非識別化データを活用することで、研究者は研究結果の質を高め、医学知識と診療の進歩を促進することができます。

例えば、2023年4月、フィリップスとマサチューセッツ工科大学(MIT)の医用工学・科学研究所(IMES)は共同で、ヘルスケアにおける臨床研究とAIアプリケーションを推進するための強化されたクリティカルケアデータセットを開発しました。このデータセットにはICU患者の非識別化データが含まれ、包括的な臨床情報が統合されているため、研究者や教育者がクリティカルケアに関する洞察を深め、患者の転帰を改善できるよう支援します。このイニシアチブは、AI主導のヘルスケアソリューションにおけるイノベーションを促進し、より正確な診断と個別化された治療に貢献します。

さらに、非識別化は、さまざまな医療システム間で患者データを安全に共有できるようにすることで、医療分野での連携とイノベーションを促進し、診断および治療技術を進歩させます。さらに、AIシステムのトレーニングに必要な重要なデータを提供することで、病気の検出と分析における医療画像の精度と関連性を高めます。このアプローチは患者のプライバシーを保護し、医療成果の向上を促進します。

例えば、2023年12月、医療データを研究用に変換することに特化したソフトウェア企業であるnferenceは、ジョージア州最大の学術医療システムであるエモリー・ヘルスケアと提携し、多様で集約された非識別データへのアクセスを強化しました。このイニシアチブは、研究努力を加速し、疾病診断を改善し、新しい治療法の開発を促進することを目的としています。この提携は、医学知識の向上、技術革新の促進、世界的な個人と地域社会の健康と福祉の増進に対する相互のコミットメントを反映したものです。

「nferenceとの提携により、私たちは画期的な研究を可能にする主要機関の連携データネットワークに参加することができます。私たちは共に、包括的でデータ主導型の洞察を提供しながら、現代における最も重大な医療課題に取り組み、生命を改善し、希望を提供するために働くことができます。

非識別化医療データ業界におけるイノベーションの度合いは高いです。この業界のイノベーションは、データ分析、AI、MLの進歩によって推進されており、患者のプライバシーを守りながら洞察の抽出を強化しています。例えば、2020年8月、Defense Innovation Unitは、がんの早期発見のためのAIモデルの訓練に非識別化健康データを採用しました。匿名化された患者データを活用することで、患者のプライバシーを確保しつつ、AIアルゴリズムの精度を高めることを目的としています。このアプローチは、タイムリーかつ正確な疾患の特定を通じて、がんの転帰を大幅に改善する可能性のある高度な診断ツールの開発をサポートします。

合併、買収、提携などのM&A活動は、企業が地理的、財政的、技術的に拡大することを可能にします。例えば、2021年6月、DatavantとCiox Healthは合併を発表し、アメリカ最大の中立で安全なヘルスデータエコシステムが誕生しました。統合後の事業体は、プライバシー規制の遵守を維持しながら、ヘルスケアの洞察力を高め、患者の転帰を改善することに注力します。

市場を管理する規制は、患者のプライバシーとデータセキュリティの確保に重点を置いています。主な枠組みには、医療保険の相互運用性と説明責任に関する法律(HIPAA)があり、患者の特定を防ぐために医療データを非識別化するためのガイドラインを定めています。また、ヨーロッパの一般データ保護規則(GDPR)は、データの取り扱いと同意に関する厳格な要件を課しており、世界的な慣行に影響を与えています。組織は、研究、分析、その他の用途に非識別化データを活用しながらこれらの規制を遵守し、コンプライアンスを確保し、個人のプライバシーを保護する必要があります。

地理的な拡大は、市場への浸透と収益を増加させ、多様なデータソースへのアクセスを可能にし、規制の遵守と標準化を促進することで、非識別化医療データ業界を牽引します。例えば、2018年4月、F.ホフマン・ラ・ロシュはFlatiron Healthを約19億米ドルで買収し、腫瘍学に特化したEHRソフトウェアと実世界エビデンスにおける能力を強化しました。フラットアイアン・ヘルスはアメリカに本社を置き、非識別化医療データソリューションを提供しています。したがって、この買収により、ロシュは地理的プレゼンスを拡大し、非識別化医療データ業界におけるサービスを強化することができ、業界での地位を強化することができました。

市場のエンドユーザー別セグメントでは、医療プロバイダーが2023年に最大のシェアを獲得。医療提供者セグメントは、臨床上の意思決定、治療の最適化、患者の転帰の改善において重要な役割を果たすため、市場をリードしています。医療提供者は、研究、集団健康管理、品質改善イニシアチブのために非識別化データに依存しており、患者のプライバシーを侵害することなく傾向を分析することができます。さらに、データプライバシーに関する規制要件とエビデンスに基づくケアの必要性が、業務効率の向上と臨床的進歩の支援を目的とした非識別化データへの需要をさらに高めています。

しかし、製薬企業セグメントは予測期間中最も速いCAGRで成長する見込みです。この成長の背景には、医薬品開発、臨床試験、精密医療において不可欠な役割があります。製薬企業は、プライバシーを損なうことなく患者集団を分析し、薬剤の安全性と有効性を評価し、試験デザインを最適化するために、非識別化データへの依存度を高めています。そのため、市場関係者は、非識別化された健康データセットの利点を活用するために、いくつかの戦略的な取り組みを行っています。例えば、2024年7月、QuantHealthはOMNY Healthと提携し、OMNYの膨大な非識別化健康データネットワークを活用しました。この提携は、臨床試験デザイン、エビデンスに基づく実践、医学研究を強化することを目的としています。

市場におけるデータの種類別セグメントでは、臨床データが2023年に約17.0%の最大シェアを占めました。このセグメントの優位性は、研究、治療開発、患者ケアの最適化において重要な役割を果たすことに起因しています。臨床データの広範な利用可能性により、治療結果や患者の属性を特定することが可能になり、個別化医療の進展に不可欠です。例えば、2024年3月、Tempusは、3,000件以上のがん診断の限定的な臨床情報を含む、非特定化腫瘍プロファイルのデータを米国国立がん研究所(NCI)に提供することを発表しました。これは、NCIが計画しているデータ・エンクレーブへのユニークな追加であり、個々のがん症例からの洞察を強化することにより、がん研究の進展を支援することを目的としています。このイニシアチブは、データ主導型の研究を通じてがんの転帰を改善するという NCI の使命に沿ったものです。

さらに、疫学データ分野は予測期間中に最も速いCAGRで成長する見込みです。この成長の背景には、公衆衛生への取り組みが増加し、疾病予防への関心が高まっていることがあります。疾病パターンの追跡、危険因子の特定、健康政策への情報提供のためのデータ需要がこの傾向を後押ししています。さらに、データ分析と技術の進歩は、疫学研究のための大規模データセットの効果的な利用を促進し、市場の成長をさらに促進します。

臨床研究および臨床試験は、2023年の収益シェアで最大のアプリケーションセグメントを占めています。このセグメントの最大シェアは、治療法の進歩や患者の安全性の確保において重要な役割を果たすことに起因しています。これらの要因が相まって、非識別化データに大きく依存する臨床試験の需要が増加し、市場成長を牽引しています。例えば、2024年9月現在、ClinicalTrials.govには6万1,624件の登録試験があり、長期にわたって結果が掲載されています。

しかし、予測期間中に最も年平均成長率が高くなると予想されるのは、創薬・医薬品開発分野です。この成長の背景には、医薬品開発を加速させるためにリアルワールドエビデンス(RWE)への依存が高まっていることがあります。非特定化データは、研究者が多様な患者集団を分析し、薬剤反応を予測し、潜在的な安全性懸念を開発の初期段階で特定することを可能にします。例えば、2023年7月、nferenceとバンダービルト大学医療センター(VUMC)は、複雑な疾患に対するRWEの生成を強化することに合意しました。この提携は、VUMCの広範な縦断的マルチモーダルデータとnferenceのAI駆動型連携プラットフォームを統合するものです。このパートナーシップは、より効果的なヘルスケアソリューションのために実世界のデータを活用することで、科学的洞察を進め、創薬と患者ケアに貢献することを目的としています。

北米は、2023年の売上高シェアが31.78%を超え、非識別化医療データ市場を支配しています。同地域は高度な医療インフラを有し、特にデータ分析とAIに多額の技術投資を行っています。さらに、HIPAAなどの厳格な規制の枠組みがデータプライバシーへの注力を強化し、コンプライアンスを確保しながら非識別化データを研究に利用することを奨励しています。さらに、大手製薬企業やバイオテクノロジー企業の存在により、臨床試験や医薬品開発をサポートする高品質データの需要が加速しています。技術革新と研究を重視する北米は、この市場における主導的地位をさらに強化しています。

アメリカの非識別化医療データ市場は、その広範な医療制度と医療情報技術への大規模な投資が原動力となっています。例えば、2024年6月、アメリカ保健社会福祉省は、ケアの質を向上させるために保健センターの技術を強化するために5600万米ドルを授与しました。この資金は、UDS報告の近代化を支援し、プロセスの合理化とカルテ監査に費やす時間の短縮を可能にします。このイニシアチブは、Health Level 7 (HL7) FHIR API 標準と整合し、効率的な医療データ交換を促進します。このイニシアチブを通じて収集されたデータはすべて非識別化され、HIPAA規制を遵守するために患者データの非識別化のためのHHS Safe Harbor方式に準拠する必要があり、保護されます。

ヨーロッパにおける非識別化医療データ市場は、GDPRのようなデータプライバシーと保護を重視する厳格な規制枠組みによって牽引されると予想されます。このような規制環境は、プライバシー基準の遵守を確保しつつ、データ共有の文化を醸成します。さらに、高度な医療制度と広範な研究機関が、臨床研究や公衆衛生イニシアチブをサポートするための非識別化データの需要を高めています。個別化医療とデジタルヘルス・ソリューションへの注目の高まりは、この地域全体における非識別化データの採用をさらに促進します。

英国の非識別化健康データ市場は、健康データ研究を推進するための政府の重要なイニシアチブによって牽引される見込みです。例えば、2024年7月に英国政府は、製薬業界からの新たな支援を受けて、主要な健康研究リソースであるUKバイオバンクを支援するために約5,578万米ドル(5,000万ユーロ)を確保しました。この資金援助により、バイオバンクの非識別化健康データの保存・分析能力が強化され、医学研究の進歩が促進されます。このイニシアチブは、治療と疾病予防におけるイノベーションを促進し、健康データ研究における英国の地位を強化することを目的としています。

ドイツの非識別化健康データ市場は2023年に大きな市場シェアを占めました。その背景には、先進的な医療制度と、特にGDPRに基づくデータ保護規制への取り組みがあります。同国の高度な研究インフラと多数の医療機関は、臨床研究のための非識別化データの収集と活用を促進しています。さらに、医療技術の革新に重点を置くドイツは、研究や公衆衛生への取り組みにおける非識別化データの統合を支援しています。

アジア太平洋地域の非識別化医療データ市場は、予測期間中に最も速いCAGRで成長する見込みです。成長の背景には、医療インフラと技術の急速な進歩があります。医療ITとデータ分析への投資の増加、個別化医療への需要の高まりが成長を後押ししています。さらに、データプライバシー規制に対する意識の高まりが、コンプライアンス遵守のための非識別化データソリューションの採用を後押ししています。同地域の製薬およびバイオテクノロジー分野の拡大は、研究および臨床用途の包括的な健康データの需要にさらに貢献しています。

日本の非識別化健康データ市場は2023年に大きな市場シェアを占めました。この市場シェアは、日本の医療を発展させるために市場プレーヤーが行っているいくつかの取り組みによるものです。例えば、ソフトバンクグループは2024年6月、医療データとAIの活用により日本の医療を強化するため、テンポスと合弁会社「SBテンポス」を設立。このベンチャーは、業界最大級の分子・臨床・画像データの非識別化コレクションを含む、テンポスの広範な専門知識と技術を活用することで、精密医療サービスを提供することを目的としています。テンパスの持つ、アメリカの癌専門医の約50%とのコネクションが、このイニシアチブの目的をサポートします。

インドの非識別化医療データ市場は、非識別化データソリューションに対する認識と利用の高まりによって牽引されると予想されます。例えば、2024年7月、Miimansa AIは、大規模言語モデル(LLM)を使用してインドの臨床退院サマリーを非識別化するための革新的な方法に焦点を当てた研究を発表しました。この研究は、ヘルスケアのデジタル化が進む中、効果的なデータ非識別化技術に対する需要の高まりに応えるものです。この研究では、患者のプライバシーを保護し、データのユーティリティを維持しながら、合成臨床レポートを作成するためにLLMを採用することで、非識別化の有効性を高めています。

主要企業・市場シェア

業界各社間の提携、パートナーシップ、M&Aの増加により、各社は市場での競争力を獲得しています。例えば、2024年9月、ICON plcはIBMと提携し、患者募集を強化し、試験デザインを最適化する非識別化健康データによる臨床試験プロセスの進歩を発表しました。このイニシアチブは、患者のプライバシーを確保しながら膨大なデータセットを活用することで、臨床試験の効率を改善し、医薬品開発を加速することを目的としています。非識別化データを重視することで、研究者は個人のプライバシーを損なうことなく知見を得ることができ、臨床試験の手法に変革をもたらします。

非識別化医療データ市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定します。

IQVIA

Oracle (Cerner Corporation)

Merative (Truven Health Analytics)

Optum, Inc. (UnitedHealth Group)

ICON plc

Veradigm LLC (Formerly known as Allscripts)

IBM

Flatiron Health (F. Hoffmann-La Roche Ltd)

Premier, Inc.

Shaip

Komodo Health, Inc.

Evidation Health, Inc.

Medidata

Clarify Health Solutions

Satori Cyber Ltd.

2024年2月、ベラディグムは最初のVeradigm Insights Reportを発表しました: 2024年における心血管疾患」を発表し、5,300万人の心血管患者の非識別化実世界データを分析しました。本レポートは、アメリカ全州における心血管疾患(CVD)および関連疾患の有病率を、年齢、民族、性別に基づく人口統計学的内訳とともに評価したものです。

2021年7月、ベラナ・ヘルスとコモド・ヘルスは、コモドのヘルスケア・マップをベラナの非識別化EHRデータセットに統合することで提携しました。この提携は、治療歴、入院歴、社会経済的要因を含む患者のパスウェイに関する詳細な洞察をライフサイエンス研究者に提供することを目的としています。この提携により、眼科、神経科、泌尿器科の研究活動は、臨床転帰と実際の患者データを組み合わせることで強化され、より多くの情報に基づいた治療法の開発をサポートすることが期待されます。

2024年9月、アイコンはインテルとの提携を発表し、同社の臨床研究プラットフォームから得られた非識別データをインテルのAI技術とともに活用することを明らかにしました。この提携により、非識別化された患者データから洞察を得ることで、患者募集を強化し、臨床試験プロセスを合理化します。このイニシアチブは、アイコンの臨床試験に関する専門知識とインテルのAI能力を統合することで、精密医療を推進し、医薬品開発と転帰の効率化を目指すものです。

本レポートでは、2018年から2030年までの世界、地域、国レベルでの収益成長を予測し、各サブセグメントの最新動向を分析しています。この調査レポートは、Grand View Research社が世界の非識別化健康データ市場レポートをデータの種類、用途、エンドユーザー別、地域別に分類しています:

データの種類別展望(売上高、百万米ドル、2018年〜2030年)

臨床データ

ゲノムデータ

患者統計データ

処方データ

請求データ

行動データ

ウェアラブルおよびセンサーデータ

調査および患者報告データ

画像データ

検査データ

病院とプロバイダーのデータ

健康の社会的決定要因(SDoH)データ

薬理ゲノムデータ

バイオメトリクスデータ

運営・財務データ

疫学データ

医療ユーティリティデータ

その他

アプリケーション展望(収益、百万米ドル、2018年~2030年)

臨床研究および臨床試験

公衆衛生

精密医療

医療経済およびアウトカムリサーチ(HEOR)

集団健康管理

創薬と医薬品開発

医療の質向上

保険引受とリスク評価

市場参入と商業戦略

ビジネス・インテリジェンスと業務効率化

遠隔医療と遠隔モニタリング

患者エンゲージメントとサポートプログラム

その他

エンドユーザー別の展望(売上高、百万米ドル、2018年~2030年)

製薬会社

バイオテクノロジー企業

医療機器メーカー

ヘルスケアプロバイダー

保険会社/医療費支払者

研究機関

政府機関

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

韓国

タイ

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. データの種類別

1.1.2. エンドユーザー別

1.1.3. 用途

1.1.4. 地域範囲

1.1.5. 推定と予測のタイムライン

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入したデータベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.6.1. 商品フロー分析(モデル1)

1.6.2. アプローチ1:商品フローアプローチ

1.6.3. 出来高価格分析(モデル2)

1.6.4. アプローチ2:出来高価格分析

1.7. 二次資料リスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場展望

2.2. セグメントの展望

2.2.1. データの種類別展望

2.2.2. エンドユーザー別の展望

2.2.3. アプリケーションの展望

2.2.4. 地域展望

2.3. 競合他社の洞察

第3章. 非識別化医療データ市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.2. 市場阻害要因分析

3.3. 非識別化健康データ市場分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.1.1. サプライヤーパワー

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 経済情勢

3.3.2.3. 社会情勢

3.3.2.4. 技術的ランドスケープ

3.3.2.5. 環境的ランドスケープ

3.3.2.6. 法的景観

3.3.3. COVID-19の影響

第4章. 非識別化医療データ市場 データの種類別推定とトレンド分析

4.1. データの種類別市場シェア、2023年・2030年

4.2. セグメントダッシュボード

4.3. 世界の非識別化健康データ種類別市場展望

4.4. 臨床データ

4.4.1. 2018年~2030年の市場推計と予測(百万米ドル)

4.5. ゲノムデータ

4.5.1. 2018年~2030年の市場予測(百万米ドル)

4.6. 患者人口統計

4.6.1. 2018年~2030年の市場予測(百万米ドル)

4.7. 処方データ

4.7.1. 2018年~2030年の市場予測・予測(百万米ドル)

4.8. クレームデータ

4.8.1. 2018年~2030年の市場予測および予測(百万米ドル)

4.9. 行動データ

4.9.1. 2018年~2030年の市場予測(百万米ドル)

4.10. ウェアラブルデータとセンサーデータ

4.10.1. 2018年~2030年の市場予測(百万米ドル)

4.11. 調査および患者報告データ

4.11.1. 2018年~2030年の市場予測・予測(百万米ドル)

4.12. 画像データ

4.12.1. 2018年~2030年の市場予測および予測(百万米ドル)

4.13. ラボデータ

4.13.1. 2018年~2030年の市場予測・予測(百万米ドル)

4.14. 病院・医療機関データ

4.14.1. 2018年~2030年の市場予測および予測(百万米ドル)

4.15. 健康の社会的決定要因(SDoH)データ

4.15.1. 2018年~2030年の市場推定と予測(百万米ドル)

4.16. ファーマコゲノムデータ

4.16.1. 2018年~2030年の市場予測(百万米ドル)

4.17. バイオメトリクスデータ

4.17.1. 2018年~2030年の市場予測(百万米ドル)

4.18. 業務・財務データ

4.18.1. 2018年~2030年の市場予測および予測(百万米ドル)

4.19. 疫学データ

4.19.1. 2018年~2030年の市場予測および予測(百万米ドル)

4.20. 医療ユーティリティデータ

4.20.1. 2018年~2030年の市場予測および予測(百万米ドル)

4.21. その他

4.21.1. 2018年~2030年の市場予測(百万米ドル)

第5章. 非識別化健康データ市場 エンドユーザー別の推定と動向分析

5.1. エンドユーザー別市場シェア、2023年・2030年

5.2. セグメントダッシュボード

5.3. 世界の非識別化健康データ市場:提供形態別展望

5.4. 製薬会社

5.4.1. 2018年〜2030年の市場推定と予測(百万米ドル)

5.5. バイオテクノロジー企業

5.5.1. 2018年~2030年の市場予測(百万米ドル)

5.6. 医療装置メーカー

5.6.1. 2018年~2030年の市場予測(百万米ドル)

5.7. 医療プロバイダー

5.7.1. 2018年~2030年の市場予測(百万米ドル)

5.8. 保険会社/医療費支払者

5.8.1. 2018年~2030年の市場予測(百万米ドル)

5.9. 研究機関

5.9.1. 2018年~2030年の市場予測(百万米ドル)

5.10. 政府機関

5.10.1. 2018年~2030年の市場予測(百万米ドル)

5.11. その他

5.11.1. 2018年~2030年の市場予測(百万米ドル)

第6章. 非識別化健康データ市場 アプリケーションの推定と動向分析

6.1. アプリケーション市場シェア、2023年・2030年

6.2. セグメントダッシュボード

6.3. 世界の非識別化健康データ市場:アプリケーション別展望

6.4. 臨床研究と治験

6.4.1. 2018年~2030年の市場予測(百万米ドル)

6.5. 公衆衛生

6.5.1. 2018年~2030年の市場予測(百万米ドル)

6.6. 精密医療

6.6.1. 2018年~2030年の市場予測(百万米ドル)

6.7. 医療経済学とアウトカムリサーチ(HEOR)

6.7.1. 2018年~2030年の市場予測および予測(百万米ドル)

6.8. ポピュレーションヘルス管理

6.8.1. 2018年~2030年の市場予測(百万米ドル)

6.9. 創薬と医薬品開発

6.9.1. 2018年~2030年(百万米ドル)市場の推定と予測

6.10. 医療の質向上

6.10.1. 2018年~2030年の市場予測(百万米ドル)

6.11. 保険引受とリスク評価

6.11.1. 2018年~2030年の市場予測(百万米ドル)

6.12. 市場参入と商業戦略

6.12.1. 2018年~2030年の市場推定と予測(百万米ドル)

6.13. ビジネスインテリジェンスと業務効率化

6.13.1. 2018年~2030年の市場予測および予測(百万米ドル)

6.14. 遠隔医療と遠隔モニタリング

6.14.1. 2018年~2030年の市場予測(百万米ドル)

6.15. 患者参加と支援プログラム

6.15.1. 2018年~2030年の市場予測(百万米ドル)

6.16. その他

6.16.1. 2018年~2030年の市場予測(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-481-1