市場概要

除細動器の世界市場規模は2023年に73.2億米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)8.1%で成長すると予測されている。製品開発活動の活発化、突然の心停止の発生率の上昇、一般市民の意識の高まり、政府・医療機関による支援的な取り組みなどが、業界の成長を促進する主な要因となっている。2021年5月、オーストラリアのRapid Response Revival Research Ltd.は、世界初の家庭用個人自動体外式除細動器(AED)であるCellAEDのCEマークを取得した。これは同社の成長戦略を後押しした。

COVID-19パンデミックは業界、特に国際疾病分類(ICD)市場に悪影響を及ぼし、2020年中の需要と売上は低迷した。病院が選択的手術を再開したため、売上は改善した。しかし、いくつかの主要市場におけるCOVID-19の進行は、この年も引き続き不確実性をもたらした。例えば、アボット社は、2020年第2四半期と第3四半期に病院ベースの事業が改善したと報告した。しかし、多くの国々でCOVID-19の症例と入院が急増したため、2020年第4四半期には改善傾向が横ばいになるか、マイナスの影響を受けた。一方、日本光電工業は、パンデミックにより販売活動が抑制されたにもかかわらず、2020年の除細動器の売上高は力強い伸びを示した。

世界的な高齢者人口の増加と技術の進歩は、市場成長に大きな影響を与えると予測されるその他の主な要因である。特に65歳以上の高齢者は、心血管疾患(CVD)などの慢性疾患にかかりやすく、心臓に電気ショックを与えて正常な心臓リズムを回復させるために除細動器の設置が必要となることが多い。例えば、2022年11月の記事「高齢者人口統計」: A Portrait of Aging Americans”(高齢化するアメリカ人の肖像)では、米国では約5410万人(16.3%)が65歳以上であると報告されている。このように、老人人口の増加は製品需要の増加に寄与している。

CVDの有病率の増加、特に突然の心停止が心血管関連の死亡に大きく寄与していることは、市場の進歩を推進する主な要因である。例えば、2022年1月現在、米国心臓協会(AHA)は「心臓病と脳卒中の統計-2022年最新版」の中で、CVDが世界の死亡者数約1,900万人の原因となっていると報告している。さらに、カナダ政府によると、2022年7月には、20歳以上のカナダ人成人の約260万人(12人に1人)が心臓病と診断されています。

除細動器は、このような心血管疾患の治療・管理において極めて重要な役割を果たし、市場拡大に寄与しています。CVDの負担が世界的に増加し続ける中、主要企業は革新的な製品を投入することでこの課題に積極的に対応し、業界の成長を牽引しています。特筆すべきは、Microportが中国の心臓リズム管理市場における先駆者としての地位を確立し、2021年上半期に95%という驚異的な収益成長を達成したことである。この類まれな成功は、Microportの革新へのコミットメントに起因しており、その広範な製品ポートフォリオと強力なパイプラインに反映されている。

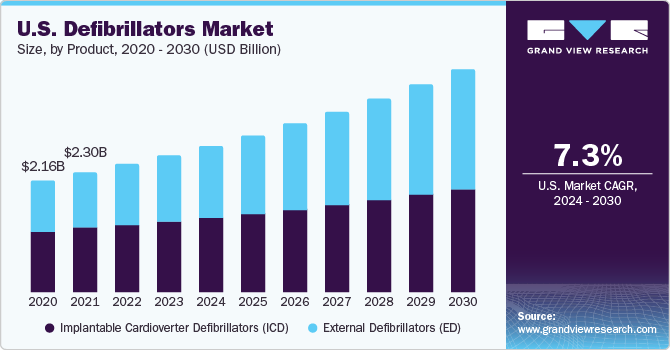

植込み型除細動器(ICD)は2023年に52.03%以上のシェアを占め、市場を支配した。このセグメントの成長を促進する主な要因としては、CVDの有病率の高さ、主要市場における高齢者人口の多さ、主要企業による製品改良の進展などによるこれらの機器の採用の増加が挙げられる。例えば、2021年12月、ボストン・サイエンティフィック社は、mCRM Modular Therapy Systemの安全性、性能、有効性を評価するMODULAR ATP臨床試験を開始した。EMBLEM MRI皮下植込み型除細動器(S-ICD)システムともう1つのコンポーネントという2つの心臓リズム管理デバイスから成るmCRMシステムの臨床試験は、その機能性を包括的に評価することを目的としている。

この戦略的な動きは、ボストン・サイエンティフィックの、厳格な臨床評価を通じて心調律管理技術を進歩させるというコミットメントを強調するものである。体外式除細動器セグメントは、2024年から2030年にかけて最も速い成長率を記録すると予測されている。これは、技術の進歩と公共の場でのAEDの利用を促進する取り組みによるものである。例えば、2023年3月、Safe Life社は、AED販売・サービスのCoro Medical社とAED.us社を買収した。この戦略的な動きは、救命機器とサービスの利用可能性を全米に広げることを目的としている。

病院部門は、2023年に79.14%超の最大売上シェアを占めたが、これは病院における心臓疾患の症例数が多く、病院で行われる手術が多いためである。ICDも体外式除細動器も、突然の心停止患者への治療やその他の適応のために病院で広く使用されている。例えば、2021年1月現在、ボストン・サイエンティフィック社は、全世界で約65万9,000台のICDを販売していると報告している。この数字は、2020年1月までに流通した60万台のICDと比較して59,000台の急増であり、需要の大幅な増加を物語っている。

2024年から2030年にかけてのCAGR(年間平均成長率)は、パブリックアクセス市場セグメントが最も早いと予測される。これは、パブリックアクセスAEDの可用性を高め、人員を訓練し、突然の心停止事象への対応を改善する取り組みが活発化しているためである。さらに、意識向上キャンペーンの増加、人通りの多い公共スペースへのAEDの戦略的設置、公共アクセス除細動プログラムの実施が、このセグメントにおける需要の高まりに寄与している。AEDの一般市民への普及に重点を置くことは、緊急対応能力を向上させ、心臓救急時の対応時間を短縮するという広範な取り組みと一致している。

北米が2023年に42.1%を超える最大の売上シェアを占めたのは、心臓疾患の有病率の増加、高齢者人口の増加、同地域における業界プレイヤーの強力なプレゼンス、医療インフラの整備など、いくつかの要因によるものである。同地域では、一般市民や医療関係者の間で、利用可能な技術に対する認識が高まっている。例えば、CDCによると、2021年に米国では約695,000人が心臓病で死亡した(死亡者5人に1人)。2018年から2019年にかけて、米国は約2,399億米ドルを支出した。また、心臓関連疾患の増加や技術の進歩が地域市場の成長を促進している。

アジア太平洋地域は、座りがちなライフスタイル、不健康な食習慣、CVDの発生率増加につながる高齢化人口の増加など、いくつかの要因によって大幅な成長が見込まれており、除細動器などの効果的な治療オプションに対する高い需要を生み出している。例えば、2022年12月に発表された「2022心血管系疾患の世界的負担とリスクに関する報告書」によると、高所得のアジア太平洋地域は1人当たり76.6人の死亡を記録し、年齢標準化したCVD総死亡率は最も低かった。一方、中央アジアでは人口1,000人当たり516.9人が死亡し、年齢標準化されたCVD死亡率が最も低かった。このようにCVDの有病率が高いことから、同地域では心臓病学的介入手術の件数が増加しており、結果的に市場成長の原動力となっている。

主要企業・市場シェア

同市場は激しい競争を特徴としている。市場プレイヤーは、市場シェアを拡大するために様々な戦略的イニシアティブを取り入れている。これには、製品開発、地域拡大、提携・協力、M&Aなどが含まれる。例えば、2022年8月、メドトロニック社は、治験中のEV ICD(血管外植込み型除細動器)システムの試験エンドポイント達成を報告した。この革新的なデバイスは、低侵襲的なアプローチにより、心臓と静脈の外にリードを配置し、胸骨の下に配置することで、従来の経静脈ICDに関連する特定のリスクを軽減するように設計されている。

除細動器の主要企業

メドトロニック

アボット

ボストン・サイエンティフィック社

BIOTRONIK SE & Co. KG

マイクロポート・サイエンティフィック・コーポレーション

Koninklijke Philips N.V.

ストライカー

ZOLL Medical Corporation (旭化成)

日本光電工業株式会社

シラーAG

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新動向の分析を提供しています。この調査において、Grand View Research社は除細動器市場レポートを製品、最終用途、地域に基づいて区分しています:

製品の展望(売上高、百万米ドル、2018年~2030年)

植込み型除細動器(ICD)

S-ICD

T-ICD

シングルチャンバー

デュアルチャンバー

CRT-D

体外式除細動器(ED)

手動式ED

自動ED

装着型除細動器

最終用途の展望(売上高、百万米ドル、2018年~2030年)

病院

病院前

公共アクセス市場

代替医療市場

在宅医療

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

ドイツ

英国

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

中国

インド

日本

オーストラリア

韓国

タイ

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

MEA

南アフリカ

サウジアラビア

UAE

クウェート

【目次】

第1章 除細動器市場 除細動器市場 方法論と範囲

1.1. 市場の細分化と範囲

1.2. 調査方法

1.2.1. 情報収集

1.3. 情報またはデータ分析

1.4. 方法論

1.5. 調査範囲と前提条件

1.6. 市場形成と検証

1.6.1. 各国市場 Cagrの計算

1.7. 国別セグメントシェア算出

1.8. データソース一覧

第2章. 除細動器市場 エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメント展望

2.3. 地域別インサイト

2.4. 競合他社の洞察

2.5. 除細動器市場のスナップショット

2.6. 除細動器市場セグメントスナップショット

2.7. 除細動器市場の競争環境スナップショット

第3章 除細動器市場 除細動器市場 変数、トレンド、スコープ

3.1. 市場の系譜の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.2. 市場阻害要因分析

3.2.3. 市場機会分析

3.2.4. 市場の課題分析

3.3. 除細動器市場分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.1.1. サプライヤーの交渉力

3.3.1.2. 買い手の交渉力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入による脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 経済・社会情勢

3.3.2.3. 技術的ランドスケープ

3.4. COVID-19が除細動器市場に与える影響

第4章 除細動器市場 除細動器市場 製品の推定と動向分析

4.1. セグメントダッシュボード

4.2. 除細動器市場 製品動向分析、2023年および2030年(百万米ドル)

4.3. 植込み型除細動器(ICD):製品別

4.3.1. 植込み型除細動器市場の収益予測および予測、2018年〜2030年 (百万米ドル)

4.3.2. S-ICD

4.3.2.1. S-ICD市場の収益予測および予測、2018年~2030年 (百万米ドル)

4.3.3. T-ICD

4.3.3.1. T-ICD市場の収益予測および予測、2018年~2030年(百万米ドル)

4.4. タイプ別植込み型除細動器(ICD)

4.4.1. シングルチャンバー

4.4.1.1. シングルチャンバー市場の収益予測および予測、2018年~2030年 (百万米ドル)

4.4.2. デュアルチャンバー

4.4.2.1. デュアルチャンバー市場の収益予測および予測、2018年~2030年(USD Million)

4.4.3. CRT-D

4.4.3.1. CRT-D市場の売上高推定と予測、2018~2030年(USD Million)

4.5. 体外式除細動器

4.5.1. 体外式除細動器市場の売上高推定と予測、2018〜2030年(USD Million)

4.5.2. 手動式ED

4.5.2.1. 手動式ED市場の収益予測および予測、2018年~2030年(USD Million)

4.5.3. 自動ED

4.5.3.1. 自動ED市場の収益予測および予測、2018年~2030年(USD Million)

4.5.4. ウェアラブル除細動器

4.5.4.1. 装着型除細動器市場の売上高推定と予測、2018年~2030年(百万米ドル)

第5章 除細動器市場 除細動器市場 最終用途の推定と動向分析

5.1. セグメントダッシュボード

5.2. 除細動器市場 最終用途の動向分析、2023年および2030年 (百万米ドル)

5.3. 病院

5.3.1. 病院市場の収益予測および予測、2018年〜2030年(USD Million)

5.4. プレホスピタル

5.4.1. プレホスピタル市場の収益予測および予測、2018年~2030年(USD Million)

5.5. 公共アクセス市場

5.5.1. 公共アクセス市場の収益予測および予測、2018年~2030年(USD Million)

5.6. 代替医療市場

5.6.1. 代替医療市場の収益予測および予測、2018年~2030年(USD Million)

5.7. 在宅医療

5.7.1. 在宅医療市場の収益予測および予測、2018年~2030年(USD Million)

第6章 除細動器市場 除細動器市場 地域別推定と動向分析

6.1. 除細動器市場: 地域別動向分析、2023年・2030年

6.2. 北米

6.2.1. 北米の除細動器市場の推定と予測、2018年〜2030年 (百万米ドル)

6.2.2. 米国

6.2.2.1. 主要国の動向

6.2.2.2. 競争シナリオ

6.2.2.3. 有病率の洞察

6.2.2.4. 規制の枠組み

6.2.2.5. 償還構造

6.2.2.6. 米国の除細動器市場の予測および予測、2018年~2030年 (百万米ドル)

6.2.3. カナダ

6.2.3.1. 主要国の動向

6.2.3.2. 競争シナリオ

6.2.3.3. 有病率の洞察

6.2.3.4. 規制の枠組み

6.2.3.5. 償還構造

6.2.3.6. カナダの除細動器市場の推定と予測、2018年~2030年 (百万米ドル)

6.3. 欧州

6.3.1. 欧州の除細動器市場の推定と予測、2018年~2030年 (百万米ドル)

6.3.2. 英国

6.3.2.1. 主要国の動向

6.3.2.2. 競争シナリオ

6.3.2.3. 有病率の洞察

6.3.2.4. 規制の枠組み

6.3.2.5. 償還構造

6.3.2.6. イギリスの除細動器市場の推定と予測、2018年~2030年 (百万米ドル)

6.3.3. ドイツ

6.3.3.1. 主要国の動向

6.3.3.2. 競争シナリオ

6.3.3.3. 有病率の洞察

6.3.3.4. 規制の枠組み

6.3.3.5. 償還構造

6.3.3.6. ドイツの除細動器市場の推定と予測、2018年~2030年 (百万米ドル)

6.3.4. フランス

6.3.4.1. 主要国の動向

6.3.4.2. 競争シナリオ

6.3.4.3. 有病率の洞察

6.3.4.4. 規制の枠組み

6.3.4.5. 償還構造

6.3.4.6. フランスの除細動器市場の推定と予測、2018年~2030年 (百万米ドル)

6.3.5. イタリア

6.3.5.1. 主要国の動向

6.3.5.2. 競争シナリオ

6.3.5.3. 有病率の洞察

6.3.5.4. 規制の枠組み

6.3.5.5. 償還構造

6.3.5.6. イタリアの除細動器市場の推定と予測、2018年~2030年 (百万米ドル)

6.3.6. スペイン

6.3.6.1. 主要国の動向

6.3.6.2. 競争シナリオ

6.3.6.3. 有病率の洞察

6.3.6.4. 規制の枠組み

6.3.6.5. 償還構造

6.3.6.6. スペインの除細動器市場の推定と予測、2018年~2030年 (百万米ドル)

6.3.7. デンマーク

6.3.7.1. 主要国の動向

6.3.7.2. 競争シナリオ

6.3.7.3. 有病率の洞察

6.3.7.4. 規制の枠組み

6.3.7.5. 償還構造

6.3.7.6. デンマークの除細動器市場の推定と予測、2018年~2030年 (百万米ドル)

6.3.8. スウェーデン

6.3.8.1. 主要国の動向

6.3.8.2. 競争シナリオ

6.3.8.3. 有病率の洞察

6.3.8.4. 規制の枠組み

6.3.8.5. 償還構造

6.3.8.6. スウェーデンの除細動器市場の推定と予測、2018年~2030年 (百万米ドル)

6.3.9. ノルウェー

6.3.9.1. 主要国の動向

6.3.9.2. 競争シナリオ

6.3.9.3. 有病率の洞察

6.3.9.4. 規制の枠組み

6.3.9.5. 償還構造

6.3.9.6. ノルウェーの除細動器市場の推定と予測、2018年~2030年 (百万米ドル)

6.4. アジア太平洋地域

6.4.1. アジア太平洋地域の除細動器市場の推定と予測、2018年~2030年 (百万米ドル)

6.4.2. 日本

6.4.2.1. 主要国の動向

6.4.2.2. 競争シナリオ

6.4.2.3. 有病率の洞察

6.4.2.4. 規制の枠組み

6.4.2.5. 償還構造

6.4.2.6. 日本の除細動器市場の推定と予測、2018年~2030年 (百万米ドル)

6.4.3. 中国

6.4.3.1. 主要国の動向

6.4.3.2. 競争シナリオ

6.4.3.3. 有病率の洞察

6.4.3.4. 規制の枠組み

6.4.3.5. 償還構造

6.4.3.6. 中国の除細動器市場の推定と予測、2018年~2030年 (百万米ドル)

6.4.4. インド

6.4.4.1. 主要国の動向

6.4.4.2. 競争シナリオ

6.4.4.3. 有病率の洞察

6.4.4.4. 規制の枠組み

6.4.4.5. 償還構造

6.4.4.6. インドの除細動器市場の推定と予測、2018年~2030年 (百万米ドル)

6.4.5. オーストラリア

6.4.5.1. 主要国の動向

6.4.5.2. 競争シナリオ

6.4.5.3. 有病率の洞察

6.4.5.4. 規制の枠組み

6.4.5.5. 償還構造

6.4.5.6. オーストラリアの除細動器市場の推定と予測、2018年~2030年 (百万米ドル)

6.4.6. タイ

6.4.6.1. 主要国の動向

6.4.6.2. 競争シナリオ

6.4.6.3. 有病率の洞察

6.4.6.4. 規制の枠組み

6.4.6.5. 償還構造

6.4.6.6. タイの除細動器市場の推定と予測、2018年~2030年 (百万米ドル)

6.4.7. 韓国

6.4.7.1. 主要国の動向

6.4.7.2. 競争シナリオ

6.4.7.3. 有病率の洞察

6.4.7.4. 規制の枠組み

6.4.7.5. 償還構造

6.4.7.6. 韓国の除細動器市場の推定と予測、2018年~2030年 (百万米ドル)

6.5. 中南米

6.5.1. 中南米の除細動器市場の推定と予測、2018年~2030年 (百万米ドル)

6.5.2. ブラジル

6.5.2.1. 主要国の動向

6.5.2.2. 競争シナリオ

6.5.2.3. 有病率の洞察

6.5.2.4. 規制の枠組み

6.5.2.5. 償還構造

6.5.2.6. ブラジルの除細動器市場の推定と予測、2018年~2030年 (百万米ドル)

6.5.3. メキシコ

6.5.3.1. 主要国の動向

6.5.3.2. 競争シナリオ

6.5.3.3. 有病率の洞察

6.5.3.4. 規制の枠組み

6.5.3.5. 償還構造

6.5.3.6. メキシコの除細動器市場の推定と予測、2018年~2030年 (百万米ドル)

6.5.4. アルゼンチン

6.5.4.1. 主要国の動向

6.5.4.2. 競争シナリオ

6.5.4.3. 有病率の洞察

6.5.4.4. 規制の枠組み

6.5.4.5. 償還構造

6.5.4.6. アルゼンチンの除細動器市場の推定と予測、2018年~2030年 (百万米ドル)

6.6. 中東・アフリカ

6.6.1. 中東・アフリカの除細動器市場の推定と予測、2018年~2030年 (百万米ドル)

6.6.2. 南アフリカ

6.6.2.1. 主要国の動向

6.6.2.2. 競争シナリオ

6.6.2.3. 有病率の洞察

6.6.2.4. 規制の枠組み

6.6.2.5. 償還構造

6.6.2.6. 南アフリカの除細動器市場の推定と予測、2018年~2030年 (百万米ドル)

6.6.3. サウジアラビア

6.6.3.1. 主要国の動向

6.6.3.2. 競争シナリオ

6.6.3.3. 有病率の洞察

6.6.3.4. 規制の枠組み

6.6.3.5. 償還構造

6.6.3.6. サウジアラビアの除細動器市場の推定と予測、2018年~2030年 (百万米ドル)

6.6.4. アラブ首長国連邦

6.6.4.1. 主要国の動向

6.6.4.2. 競争シナリオ

6.6.4.3. 有病率の洞察

6.6.4.4. 規制の枠組み

6.6.4.5. 償還構造

6.6.4.6. UAEの除細動器市場の推定と予測、2018年~2030年 (百万米ドル)

6.6.5. クウェート

6.6.5.1. 主要国の動向

6.6.5.2. 競争シナリオ

6.6.5.3. 有病率の洞察

6.6.5.4. 規制の枠組み

6.6.5.5. 償還構造

6.6.5.6. クウェートの除細動器市場の推定と予測、2018年~2030年 (百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:978-1-68038-368-3