市場規模

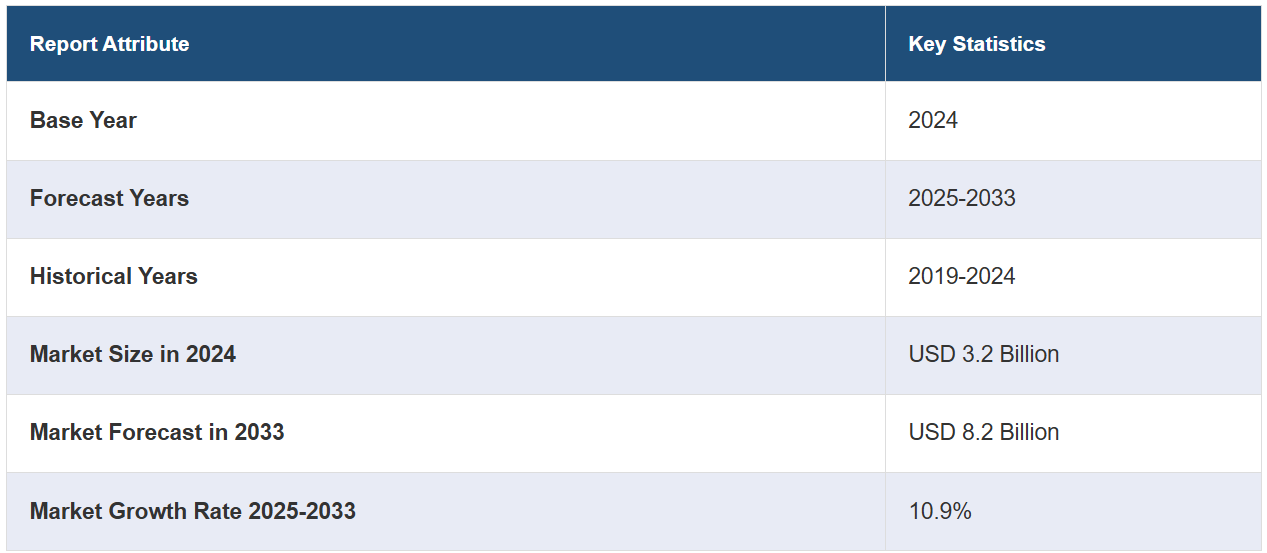

世界の歯科用3Dプリンター市場規模は、2024年には32億米ドルと評価されています。今後、IMARC Groupは、市場が2033年までに82億米ドルに達すると予測しており、2025年から2033年のCAGRは10.9%と予測しています。 北米は現在、市場を支配しており、2024年には38.8%以上の市場シェアを占めています。歯科用途向けの新しい生体適合性材料の人気が高まっていること、および個人向け治療ソリューションに対する需要が拡大していることが、市場を後押ししています。

歯科製品に対するパーソナライズニーズの高まりによるデジタル歯科の進歩は、歯科用3Dプリント産業の拡大を後押しする重要な要因となっています。これに伴い、正確なカスタムメイドのインプラント、クラウン、入れ歯を迅速かつ効果的に製造する能力が向上していることから、歯科医にとって3Dプリンティングが魅力的な選択肢となっています。さらに、この技術を迅速に活用することで、廃棄物の削減、製造時間の短縮、コスト削減、持続可能性を実現できることから、市場の見通しは明るいものとなっています。また、歯科技工所による補綴物や矯正歯科の使用が増えていることも市場の成長を後押ししています。2024年11月21日、Planet DDSはDentalOSとオープンAPIプログラムの立ち上げにより、相互運用性を強化し、大きな進歩を遂げました。Denticonの成長や戦略的パートナーシップなど、同社のイノベーションは、クラウドベースの歯科ソリューションにおける同社のリーダーシップを強化し、業界のさらなる発展を推進しています。

米国は重要な地域市場として台頭しており、高度な歯科治療の人気が高まり、歯科問題が増加していることが市場成長の主な要因となっています。2024年の米国疾病対策センター(CDC)の報告書によると、かなりの数の人々が未治療の虫歯に悩まされており、12~19歳の若年層では10人に1人、20~64歳の成人では5人に1人が影響を受けているとのことです。また、クラウン、ブリッジ、アライナーなどの精密でカスタマイズされた歯科修復物を製造する3Dプリンティング技術の採用が増加していることも、治療精度と患者の治療結果の改善につながり、市場に好影響を与えています。さらに、治療手順の簡素化、運用費の削減、患者満足度の向上に役立つデジタルワークフローの利用拡大、CAD/CAMの統合、低侵襲処置の増加も市場成長の原動力となっています。さらに、新素材の製造や高度な印刷技術の継続的な進歩により、歯科用3Dプリンター市場の成長はさらに加速し、米国全土で治療効率と歯科医療体験の改善を支えています。

歯科用3Dプリンター市場の動向:

技術革新

高度なコンピュータ支援製造(CAM)システム、コンピュータ支援設計(CAD)システム、高解像度3Dプリンターの導入が市場を牽引しています。さらに、これらの技術は歯科修復の効率性と精度の向上にも役立っており、これが市場全体を後押しする要因にもなっています。例えば、2024年3月には、DOF社がクラウン生産の効率化を図るためにCraft X5ミリングマシンと3Dスキャンを採用し、いくつかの技術革新を実現しました。英国政府が実施した調査によると、2021年には成人の平均的な歯の充填数は4.3本、クラウン治療された歯は0.8本でした。これに加えて、2024年4月に口腔衛生グループが発表した記事では、摩耗や歯の損失により笑顔の美しさが損なわれたケースを修復するために、CADおよびCAM技術をどのように活用できるかが述べられています。 これとは別に、歯科治療におけるデジタルワークフローへのシフトが加速していることも、歯科用3Dプリンター市場の需要をさらに促進しています。例えば、2024年5月には、睡眠時無呼吸症候群やいびき治療用の口腔内装置が人気を博し、Glidewellは歯科専門家による処方箋用に完全デジタルの睡眠用装置「Silent Nite 3D Sleep Appliance」を発売した。さらに、ナビゲーションインプラント手術や口腔内カメラなどの高度な機器や治療施設を備えた施設の増加も市場を刺激している。例えば、2024年4月にはスリ・ラマクリシュナ・デンタル・カレッジ&ホスピタル(SRDCH)がタミル・ナードゥ州でデジタル歯科クリニックを開設しました。この他にも、デジタル歯科の利用を促進するための啓発プログラムやイベントが複数予定されており、今後数年間で市場全体が活性化すると見込まれています。例えば、2023年10月には、デジタル矯正用CAD/CAMソフトウェアExocadの製造、設計、販売を手掛ける世界的な医療機器メーカーの1つであるAlign Technology, Inc.が、中東におけるデジタル歯科の利用を促進するための専門イベントを開催しました。 ジェッダ、リヤド、ドバイ、クウェートで開催されたイベントには、約200名の歯科専門家が参加しました。

個別治療への需要

個人のニーズや好みに合わせた歯科治療に対する傾向が強まっていることが、市場成長の要因となっています。 また、3Dプリンティング技術により、カスタムメイドのインプラント、ブリッジ、クラウンなどの作成が可能になり、精密な適合と自然な外観を実現できるようになりました。例えば、2024年4月には、KLOwen Orthodonticsが唯一のカスタムメタルセルフライゲーション(SL)ソリューションを開発し、歯科矯正業界の革新を主導しました。英国政府が実施した調査によると、2021年には、北東部とヨークシャーでは30%、南東部では40%の成人がクラウンを装着していると回答しました。これに加えて、makeOは歯科専門家とも提携し、目立たず便利な歯並び矯正ソリューションであるクリアアライナーも提供しています。さらに、カスタマイズ治療ソリューションは患者満足度を向上させ、これは歯科用3Dプリンター市場の最近の機会の1つを表しています。例えば、2023年10月には、口腔ケアブランドの1つであるQuipが、カスタムフィットのスポーツガード、ナイトガード、ホワイトニングソリューションを製品ポートフォリオに追加しました。これに加えて、歯科患者の間でカスタマイズされた口腔衛生セルフケアを促進するためのオンラインプラットフォームに対する需要の高まりが、市場をさらに後押ししている。例えば、2023年6月には、香港大学のChloe Meng Jiang氏による研究で、歯科患者と専門家を結びつけるオンラインプラットフォームを活用してカスタマイズされた口腔衛生セルフケアを促進するための新たな戦略が開発された。さらに、カスタマイズされた3Dプリントの歯科ソリューションは、個人に最適な快適性、審美性、機能性を提供するため、幅広い用途で使用されるようになります。例えば、2023年10月には、Brentwood Dental Spaが、患者の笑顔を向上させ、自信を促進することを目的とした、幅広いカスタマイズされた歯科ソリューションを発売しました。

トレーニングツールの開発

歯科のトレーニングや教育における3Dプリントモデルの利用は拡大しており、専門家や学生が複雑な解剖学的構造や外科的処置をよりよく理解するのに役立っています。2023年12月には、臨床前修復歯科の学生の学習体験を向上させるバーチャルリアリティ・ハプティクス・シミュレーション(VRHS)の影響を評価した研究が発表されました。さらに、歯科技工所の増加も市場に好影響を与えている。例えば、2023年9月には、コーンバーグ歯学部の歯科技工所が、学生が3Dの歯を加工し、歯をドリルで削る感覚を体験できるシミュレーターを導入した。この他にも、歯科を含む高等教育の現場では、学生中心の学習(SCL)への傾倒が高まっており、これが歯科用3Dプリント市場の収益をさらに押し上げている。例えば、2024年1月には、クアラルンプールにある公立研究大学であるマレーシア大学で、歯科における SCL の適用を促進するために、同校の歯科学生255人を対象とした研究が発表されました。さらに、外科手術や歯科用機器への投資の増加が、今後数年間で市場を牽引すると予測されています。例えば、2023年12月にはポーツマス大学が歯科トレーニングセンターのアップグレードに620万米ドルを投資しました。 メディケア・メディケイドサービスセンターによると、歯科サービスへの支出は2021年の18.2%という大幅な伸びの後に、2022年には0.3%増の1653億米ドルにとどまりました。

歯科用3Dプリンター業界の区分:

IMARC Groupは、世界の歯科用3Dプリンター市場の各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。市場は、材料、技術、用途、エンドユーザー、地域に基づいて分類されています。

材料別の分析:

金属

光重合樹脂

セラミック

その他

フォトポリマーは、その精密性、詳細かつ正確な歯科用モデルの製造能力、カスタマイズオプションにより、市場で最大の構成要素となっています。これらの樹脂は、クラウン、ブリッジ、入れ歯の製造に不可欠な耐久性や生体適合性といった優れた機械的特性を備えています。また、フォトポリマーはより迅速な製造を可能にし、歯科診療の効率性を向上させます。樹脂技術の継続的な進歩は、フォトポリマーの魅力をさらに高め、歯科用3Dプリント用途に最適な材料となっています。また、光重合性樹脂は、複雑な歯科修復にも優れた適応性を発揮し、シームレスなフィット感と最適な患者の治療結果を確実にします。 その幅広い採用は、さまざまな歯科処置にわたってその用途を拡大する継続的なイノベーションによってさらに支えられ、市場での優位性を強化しています。

技術別分析:

液中光重合

ポリジェット技術

溶融堆積造形

選択的レーザー焼結

その他

2024年には、市場シェアの約53.2%を占め、市場をリードする。 バット光重合は、精密性とスピードを提供することで、注目を集めている。 これに伴い、ポリジェット技術は、多色および多素材の歯科用コンポーネントを製造できる能力で知られている。歯科用3Dプリント市場の統計によると、歯科用モデル、リアルな歯科用プロトタイプ、診断用ワックスアップなどの作成に利用されています。この技術は、よりパーソナライズされた詳細な歯科ソリューションを可能にすることで、患者に特化した治療の向上にも重要な役割を果たしています。

用途別分析:

補綴歯科

矯正歯科

インプラント

矯正歯科は2024年には市場シェアの約38.8%を占め、市場をリードしています。 レポートによると、矯正歯科が最大のセグメントを占めています。 矯正歯科医は3Dプリンティングを活用して患者の歯の精密なモデルを製作し、治療計画や矯正装置の設計を容易にしています。 この技術により、患者に合わせてカスタマイズされた透明なアライナーの大量生産が可能になり、矯正治療がより効率的で快適なものになっています。さらに、歯科矯正医が歯科診療に関する意識を個人間で高めているため、セグメントの成長が促進されています。例えば、2024年4月には、矯正歯科専門グループSmile TeamとクリエイティブエージェンシーKeep LeftがNew Smile Campaignを開始しました。

エンドユーザー別分析:

歯科技工所

歯科病院およびクリニック

歯科学術・研究機関

歯科技工所は2024年には市場シェアの約55.5%を占め、市場をリードしています。 レポートによると、歯科技工所が最大のセグメントを占めています。 歯科技工所は3Dプリントの精度とカスタマイズのメリットを享受しており、患者の個々のニーズを満たす高品質な修復物を作成することができます。 また、3Dプリントは歯科技工所のワークフローを合理化し、歯科用部品の品質を維持しながら、生産時間とコストを最小限に抑えることができます。例えば、2024年4月、世界最大級の総合歯科ラボであるDDS Lab(DDS)は、コスタリカのグレシアに新設した最新鋭の総合歯科ラボでの業務開始を発表しました。

地域分析:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

2024年には、北米が38.8%以上の最大の市場シェアを占めました。レポートによると、北米が最大の市場シェアを占めました。複数の病院、歯科クリニック、歯科ラボを含む、高度で先進的なヘルスケアインフラの整備が、歯科用3Dプリンター市場の見通しを主に牽引しています。これに加えて、主要なプレーヤー間のさまざまなコラボレーションも、重要な成長促進要因として作用しています。例えば、2023年11月には、Eplus3DがEisenbacher Dentalwarenとの共同開発プロジェクトを成功裏に完了し、歯科用金属3Dプリントソリューションを開発しました。さらに、2023年2月には、ポリマー3Dプリントのリーダー企業であるStratasys Ltd.が、臨床現場向けにオンデマンド3Dプリントされた解剖学的モデルを提供するため、Ricoh U.S., Inc.と契約を締結しました。これとは別に、カナダと米国における質の高いヘルスケアに対する適切な償還政策や政府支援が容易に利用できることも、北米における歯科用3Dプリンター市場の最近の価格上昇につながっています。例えば、米国の医療保険制度改革法(Patient Protection and Affordable Care Act、通称オバマケア)は、その国民に手頃な価格で質の高い医療保険制度を提供しています。

地域別の主な要点:

米国の歯科用3Dプリンター市場分析

2024年には、米国は北米の歯科用3Dプリンター市場の83.60%を占めていた。米国の歯科用3Dプリンター市場は、高度な技術により歯科専門家がよりパーソナライズされた精密なケアを提供できるようになるにつれ、急速に拡大している。メーカーは、歯科用モデル、クラウン、ブリッジ、矯正装置などの作成効率を大幅に向上させる、高精度かつ高速の3Dプリンターの開発に重点的に取り組んでいる。こうしたハードウェアの継続的な進化により、歯科技工所や歯科医院は高品質な成果物を維持しながら、納期を短縮することが可能になっています。 また、生体適合性のある3Dプリント素材の採用も増加しており、外観や機能が天然の歯に極めて近い歯科インプラントや補綴物の製造が可能になっています。 歯科医療従事者は、特に従来の方法では高額になる複雑なカスタマイズソリューションにおいて、費用対効果の高さから3Dプリントを採用しています。米国歯科医師会によると、2023年時点で、米国には202,304人の現役歯科医がいた。さらに、3Dプリンティングとコンピュータ支援設計(CAD)およびコンピュータ支援製造(CAM)システムの統合により、インプラント計画や外科手術ガイドなどの手順の精度が向上している。より迅速でカスタマイズされた治療を求める患者の声が高まる中、歯科クリニックやラボは、こうした期待に応えるべく、3Dプリント技術に多額の投資を行っています。さらに、教育やトレーニングの継続的な発展により、歯科専門家のスキルが加速し、市場の成長をさらに後押ししています。

ヨーロッパの歯科用3Dプリント市場分析

ヨーロッパの歯科用3Dプリント市場は、歯科専門家が補綴、インプラント、矯正歯科治療に先進技術を導入するケースが増えていることから、著しい成長を遂げています。カスタマイズされた精密な歯科製品の需要の高まりが3Dプリントの利用を促進しており、歯科医は患者に合わせたソリューションをより効率的に作成するためにこの技術を活用しています。国際歯科衛生士連盟によると、イタリアで開業している歯科医の数は62000人です。さらに、3Dプリント素材の継続的な進歩により、より耐久性が高く生体適合性の高い歯科部品の製造が可能になり、導入がさらに促進されています。 業界をリードする歯科クリニックやラボでは、従来の方法に関連する納期やコストを削減し、業務効率を高めるために、3Dプリントシステムをワークフローに統合しています。 また、3Dプリントソリューションは従来の代替品と比較して優れた適合性と快適性を提供しているため、患者の治療結果を改善する可能性があることから、歯科専門家もこの技術を採用しています。欧州の医療分野ではデジタル変革への注目が高まっており、歯科用3Dプリンターは、サービスを革新し合理化したいと考える歯科医の間で急速に普及しつつあります。さらに、欧州各国政府は、資金援助の取り組みを通じてデジタル歯科を推進しており、市場の成長に貢献しています。3Dプリントのメリットに対する認識が高まるにつれ、欧州の歯科業界は、より持続可能で費用対効果に優れ、患者中心のソリューションへと急速にシフトしつつあります。

アジア太平洋地域の歯科用3Dプリンター市場分析

アジア太平洋地域の歯科用3Dプリント市場は、いくつかの特定の要因により著しい成長を遂げています。3Dプリント技術の進歩により、歯科専門家はより正確でカスタマイズされたソリューションを提供できるようになり、パーソナライズされたケアを求める患者の増加につながっています。この地域の主要な歯科クリニックやラボでは、歯科インプラント、クラウン、ブリッジ、矯正器具をより迅速かつ費用対効果の高い方法で製造するために、3Dプリントを採用しています。特に中国、インド、日本などの国々では、歯科疾患の増加に伴い、効率的な治療方法への需要が高まっています。3Dプリントは、ワークフローを合理化することで、このニーズに応えています。可処分所得の増加と歯の審美性への意識の高まりにより、審美歯科を選ぶ人が増えており、歯科診療における3Dプリントの採用がさらに拡大しています。インド政府によると、2021年から2022年の国民総所得は2810億米ドルに達する見込みです。さらに、この地域全体に広がる歯科教育機関やワークショップのネットワークの拡大により、3Dプリント技術の新たな専門家の育成が促進され、市場の成長に貢献しています。また、複数の国々における規制面のサポートもイノベーションを促進し、現地の事業者による市場参入を後押ししています。歯科専門家がデジタルワークフローを採用し続けるにつれ、アジア太平洋地域における3Dプリント歯科製品の需要は今後数年間でさらに高まることが予想されます。

中南米の歯科用3Dプリンター市場分析

中南米の歯科用3Dプリンター市場は、地域全体の歯科専門家による先進技術の採用が増加しているため、急速に拡大しています。歯科クリニックやラボでは、3Dプリントを導入するために機器のアップグレードを行い、より精密でカスタマイズされたソリューションを患者に提供できるようになっています。ラテンアメリカでは、患者がパーソナライズされた歯科治療のメリットをより認識するようになっているため、カスタマイズされたインプラント、クラウン、ブリッジ、矯正器具の需要が高まっています。この地域では、3Dプリントをカリキュラムに組み込む歯学部の数も増加しており、技術の利用がさらに促進されています。報道によると、2018年にはブラジルには374校の歯科学校があり、そのうち307校が私立、67校が公立でした。さらに、生体適合性樹脂や金属などの3Dプリント用素材の進歩により、歯科専門家は患者のニーズにより適した高品質で耐久性のある歯科製品を製造できるようになっています。また、歯科医が初期投資を正当化できる可能性が高まっていることも、3Dプリンティング機器の普及を後押ししています。 さらに、歯科医療の革新に対する政府の支援が拡大していることや、ラテンアメリカ諸国における民間医療投資の増加も、歯科用3Dプリンター市場の成長を促進しており、同市場は同地域の進化する歯科医療の状況において重要な要素となっています。

中東およびアフリカの歯科用3Dプリンター市場分析

中東およびアフリカ(MEA)の歯科用3Dプリント市場は、いくつかの主要な要因により急速な成長を遂げています。デジタル歯科技術の採用が増加していることにより、歯科医療従事者はワークフローを合理化し、精度を向上させることが可能となり、3Dプリントソリューションを導入するクリニックやラボが増えています。高度な3Dプリンターは、精度の高い歯科用モデル、クラウン、ブリッジ、インプラントの製造能力により人気が高まっており、地域全体で需要を牽引しています。審美歯科への関心の高まりにより、患者はカスタマイズされた高品質の歯科ソリューションを選ぶようになっており、3Dプリンティングは、そのソリューションを提供できる独自の立場にあります。UAEやサウジアラビアなどの国々では、可処分所得の増加により、拡大する中流階級が高度な歯科治療に投資できるようになっており、市場をさらに後押ししています。連邦競争力・統計センターによると、2019年のUAE全体の可処分所得は3523.7億米ドルに上ります。さらに、歯科医療従事者は、増加する歯科処置に対応するための費用対効果の高いソリューションを積極的に模索しており、3Dプリントは材料費と製造時間の大幅な削減を実現します。また、南アフリカやエジプトなどの国々では、政府による医療イノベーションへの継続的な取り組みが歯科分野における先進技術の採用を促進しています。これらの要因が市場に影響を与え続けるにつれ、歯科用3Dプリント技術に対する需要は、この地域全体で急速に拡大すると予測されます。

競合状況

この市場は競争が激しく、主要企業は歯科業界向けの革新的な技術、素材、ソフトウェアの開発に向けて、研究開発(R&D)活動に多額の投資を行っています。 3Dプリンターの精度、速度、汎用性の向上や、歯科用途向けの新しい生体適合性素材の開発に取り組んでいます。これに伴い、企業は歯科専門家のニーズに合わせて、高解像度印刷、マルチマテリアル機能、ユーザーフレンドリーなソフトウェアインターフェースなど、新しい3D印刷システムを開発しています。さらに、生体適合性があり、耐久性があり、審美性に優れた歯科修復物を製造できる歯科専用材料の開発と改良に取り組んでいます。さらに、歯科用3Dプリント市場の各企業は、製品の安全性と品質を確保するために規制基準を順守しています。

本レポートでは、歯科用3Dプリント市場における競争環境について包括的な分析を行い、以下を含むすべての主要企業の詳しい企業概要を記載しています。

3D Systems Inc.

Carbon Inc.

EnvisionTEC (Desktop Metal Inc.)

EOS GmbH

FormLabs Inc.

Institut Straumann AG

Prodways Group

Rapid Shape GmbH

Renishaw plc

Roland DG Corporation

SLM Solutions Group AG

Stratasys Ltd.

最新ニュースと動向:

2024年4月:歯科技工士、歯科医、歯科衛生士向けの幅広い製品とシステムポートフォリオを持つ、高品質歯科用アプリケーションの統合ソリューションの世界有数のメーカーであるIvoclarグループは、米国の3Dプリント技術企業であるSprintRay社と提携した。

2024年5月:Roland DGAのDGSHAPE Americas dental business groupは、同社の歯科製品およびアクセサリー製品ラインに、Roland DGAが提供する3DX Dental 3Dプリンターバンドルを追加することを発表しました。3DXPRINT 3Dプリンターは、歯科用3Dプリントアプリケーションを高速かつ正確に、均一に製造できる最先端の4K LCD 3Dプリント技術を搭載しています。

2024年5月:Desktop Healthと歯科用3Dプリンターの主要ブランドのひとつであるAsigaは、Asiga 3Dプリンティングプラットフォームでの使用を目的として、Flexcera Smile、Flexcera Smile Ultra+、Flexcera Baseの検証を行い、革新的なナノセラミック樹脂へのアクセスを拡大しました。

2024年5月:歯科用3Dプリンターの世界的リーダーであるSprintRay社は、SprintRay Pro 2歯科用3Dプリンターと、同社のバイオマテリアル・イノベーション・ラボによる2つの新しいレジン、直接プリント可能な保定装置と次世代の歯科用模型を発表しました。

2024年7月:Stratasysは、歯科技工所の生産性をさらに向上させ、コスト削減を目的とした新しい高速3Dプリンター「DentaJet XL」を発売しました。さらに、新しいPolyJetマルチマテリアル3Dプリンターは、最小限の人的介入で生産現場で稼働するように設計されています。

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の歯科用3Dプリンター市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 材料別の市場内訳

6.1 金属

6.1.1 市場動向

6.1.2 市場予測

6.2 フォトポリマー

6.2.1 市場動向

6.2.2 市場予測

6.3 セラミックス

6.3.1 市場動向

6.3.2 市場予測

6.4 その他

6.4.1 市場動向

6.4.2 市場予測

7 技術別市場内訳

7.1 バットフォトポリマー化

7.1.1 市場動向

7.1.2 市場予測

7.2 ポリジェット技術

7.2.1 市場動向

7.2.2 市場予測

7.3 溶融堆積モデリング

7.3.1 市場動向

7.3.2 市場予測

7.4 選択的レーザー焼結

7.4.1 市場動向

7.4.2 市場予測

7.5 その他

7.5.1 市場動向

7.5.2 市場予測

8 用途別市場規模推移

8.1 補綴歯科

8.1.1 市場動向

8.1.2 市場予測

8.2 矯正歯科

8.2.1 市場動向

8.2.2 市場予測

8.3 インプラント

8.3.1 市場動向

8.3.2 市場予測

9 エンドユーザー別市場規模推移

9.1 歯科技工所

9.1.1 市場動向

9.1.2 市場予測

9.2 歯科病院およびクリニック

9.2.1 市場動向

9.2.2 市場予測

9.3 歯科教育・研究機関

9.3.1 市場動向

9.3.2 市場予測

10 地域別市場

10.1 北米

10.1.1 米国

10.1.1.1 市場動向

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場動向

10.1.2.2 市場予測

10.2 アジア太平洋地域

10.2.1 中国

10.2.1.1 市場動向

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場動向

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場動向

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場動向

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場動向

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場動向

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場動向

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場動向

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場動向

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別の市場内訳

10.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A4957