市場規模

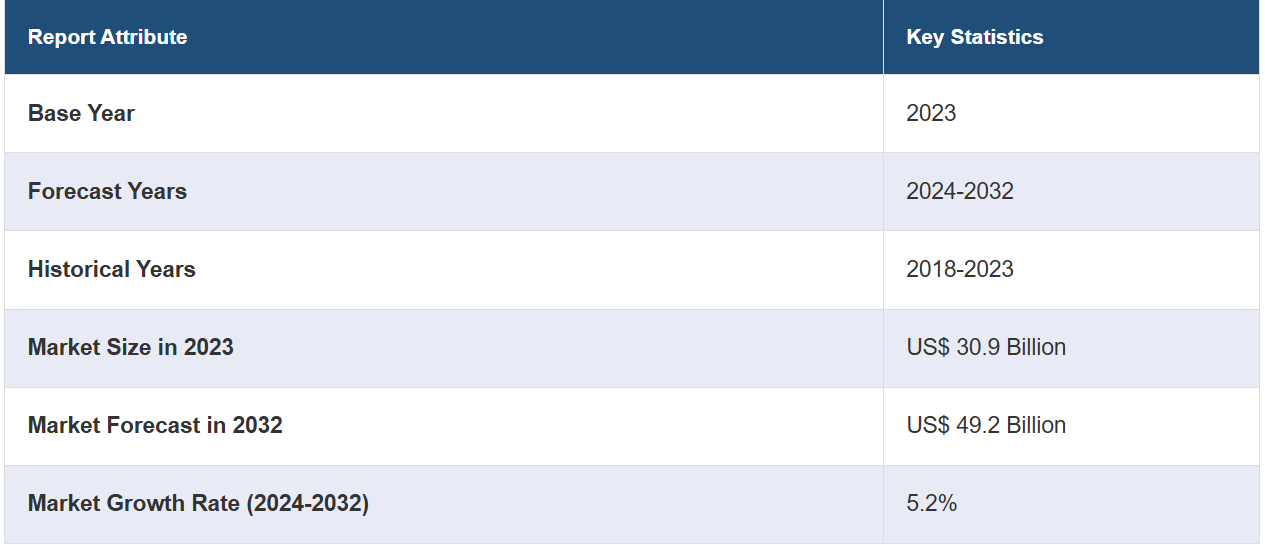

世界の歯科用消耗品市場規模は、2023年に309億米ドルに達しました。今後、IMARC Groupは、2032年までに市場が492億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は5.2%になると予測しています。歯科疾患の増加、人口の高齢化、歯科処置における技術の進歩、歯科医療サービスへのアクセスの拡大、規制基準の進化、可処分所得水準の増加が市場の成長を後押ししています。

歯科用消耗品市場分析:

主な市場推進要因:歯科疾患の増加、高齢者人口の急増、継続的な技術革新などは、市場成長を促進する要因の一部です。さらに、審美性を高め、自信を向上させるための審美歯科処置への傾向が高まっています。これには、歯のホワイトニング、歯科用ベニア、美容矯正などの処置が含まれ、いずれもさまざまな歯科用消耗品を必要とします。

主な市場動向:デジタル歯科および生体適合性材料に対する需要の高まり、低侵襲技術の採用、遠隔歯科医療の出現が市場の成長を促進すると予測されています。さらに、組織工学を含む歯科における再生アプローチは、損傷した歯組織を再生する可能性があるとして注目を集めています。 骨再生や歯周組織修復などの再生処置をサポートする生体活性材料、成長因子製品、組織足場などの消耗品は、歯科用消耗品市場のシェアを後押ししています。

地理的概観:レポートによると、北米が最大の市場シェアを占めています。この地域の成長は、特に米国とカナダにおける高齢化人口の増加によって促進されています。口腔衛生に対する人々の意識の高まり、および歯科医療分野における規制基準とガイドラインの進化が、市場成長に好影響を与えています。

競合状況:歯科用消耗品市場をリードする企業には、3M Company、Colgate-Palmolive Company、Dentsply Sirona、Envista Holdings Corporation、Henry Schein Inc.、Hu-Friedy Mfg. Co. LLC (Cantel Medical Corporation)、Ivoclar Vivadent AG、Nakanishi Inc.、Osstem Implant Co. Ltd.、Straumann、Zimmer Biometなどがあります。

課題と機会:高騰するコスト圧力、規制順守、メーカー間の熾烈な競争、技術の複雑性は、市場が直面している主な課題の一部です。しかし、デジタル歯科、材料科学、製造工程における継続的なイノベーションは、歯科用消耗品市場の成長の大きな機会をもたらしています。先進技術を採用することで、歯科処置の効率性、正確性、患者の治療結果を改善することができ、それにより業界の成長をさらに促進することができます。

歯科用消耗品市場の動向:

歯科疾患の増加

世界の歯科用消耗品市場は、歯科疾患の増加と口腔衛生に対する意識の向上が同時に起こっていることにより、大きく牽引されています。虫歯は世界で最も多い慢性疾患のひとつです。例えば、WHOの口腔衛生状態に関する世界報告書(2022年)によると、口腔疾患は世界で約35億人に影響を及ぼしており、そのうち4分の3が中所得国に居住しています。永久歯の虫歯に苦しむ人は世界で20億人、乳歯の虫歯に苦しむ子供は5億1400万人と推定されています。さらに、口腔衛生状態の悪さ、甘い食べ物や飲み物の摂取、フッ素への不十分な暴露といった要因が虫歯の発生に寄与しています。虫歯の発生率が増加しているため、歯科用コンポジット、アマルガム、グラスアイオノマーなどの修復材料の使用が必要となり、歯科用消耗品の需要が高まっています。これに伴い、口腔衛生への意識の高まりとともに、定期的な歯科検診や治療を求める人々も増えています。例えば、疾病対策予防センターによると、2022年には18歳以上の成人の64.1%が歯科検診やクリーニングを受けたとの報告があります。さらに、世界各国の政府も口腔衛生に関する意識を高めるために、さまざまな取り組みを行っています。例えば、2024年5月には、インド政府が口腔衛生プログラムを開始し、口腔衛生を決定する要因を改善し、口腔疾患による罹患率を減らすことを目指しています。これらの要因は、歯科用消耗品市場予測に引き続き好影響を与えるでしょう。

拡大する高齢者人口

高齢化人口は市場成長を促進する重要な要因のひとつです。世界人口の高齢化は急速に進んでおり、高齢者の割合はかつてないほど高まっています。例えば、世界人口予測 2022年によると、65歳以上の成人の割合は、それ以下の年齢の人の割合よりも急速に上昇しています。それゆえ、2022年の世界における65歳以上の人口の割合は10%であるのに対し、2050年には16%に増加すると予測されています。予測によると、2050年には世界中の65歳以上の人口は5歳未満の子供の2倍となり、12歳未満の子供の数とほぼ同等になる見込みです。この人口動態の変化は、平均余命の伸長や出生率の低下といった要因に起因しており、歯科用消耗品市場の収益をさらに押し上げる要因となっています。これに伴い、口腔衛生習慣の改善、歯科医療へのより良いアクセス、歯科治療の進歩により、高齢者の天然歯の維持率が向上しています。その結果、高齢者は以前の世代よりも晩年まで天然歯を維持できる可能性が高くなっています。高齢者は、天然の歯を多く保っているにもかかわらず、歯周病、虫歯、歯の喪失などの加齢に伴う歯科の問題に依然としてかかりやすい状態にあります。さらに、糖尿病や関節炎などの疾患は、口腔衛生上の問題を悪化させる可能性があります。例えば、2023年4月に米国国立医学図書館が発表した報告書によると、歯周病は世界で最も一般的な歯科疾患であり、人口の最大90%が罹患しているとされています。米国だけで実施された横断的研究によると、成人の最大80%が生涯のある時点で歯周病にかかったことがあり、現在約50%の人が歯肉炎にかかっている。これらの要因が歯科用消耗品市場の需要を刺激している。

歯科処置における技術的進歩

技術の急速な進歩が市場の成長に貢献している。コンピュータ支援設計/コンピュータ支援製造(CAD/CAM)システムは、歯科修復に革命をもたらしました。これらのシステムにより、クラウン、ブリッジ、ベニアを高い精度と効率で製作できるようになり、従来の歯型採得や仮歯の必要性が減少しました。例えば、2023年2月には、ZimVieがデジタル歯科ソフトウェアプラットフォーム用のRealGuide CADおよびFull Suiteモジュールを発売しました。さらに、口腔内スキャナーは歯や口腔組織の詳細なデジタル印象を捉え、従来の印象材に関連する不快感を排除します。 クラウンやブリッジの製作、矯正治療、インプラント計画など、さまざまな歯科処置におけるワークフローの効率性と精度を向上させます。 これが市場の需要をさらに後押ししています。 これに加えて、3D(三次元)印刷技術により、歯科用モデル、外科手術用ガイド、人工補綴部品を非常に高い精度で製造することが可能になります。これにより、患者の解剖学的構造に合わせて歯科用機器をカスタマイズすることが可能になり、治療結果と患者の満足度が向上します。例えば、2023年には、米国食品医薬品局(FDA)が3Dプリントとデジタル歯科医療のリーダー企業であるSprintRay Inc.に対し、セラミック注入を施した初の義歯材料であるHigh Impact Denture Baseを、床義歯および部分床義歯の3D製作と修理に使用することを承認しました。この高性能義歯用レジンは、高強度の機械的特性を提供するセラミック注入型3Dプリント材料の進歩を活用することで、デジタル歯科治療に革命をもたらすことを目的としています。SprintRayのワークフローでは、高衝撃義歯用レジンを使用して、スムーズな院内での取り外し可能な義歯の製作手順を提供しています。これらの要因により、市場の成長はさらに加速することが予想されます。

歯科用消耗品業界の区分:

IMARC Groupは、市場レポートの各セグメントにおける主要なトレンドの分析を提供しており、2024年から2032年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、製品、治療、材料、エンドユーザーに基づいて市場を分類しています。

製品別内訳:

歯科用バー

ホワイトニング材料

歯科用生体材料

歯科用麻酔

クラウンおよびブリッジ

歯科用インプラント

その他

製品別の市場の詳細な内訳と分析も報告書に記載されています。これには、歯科用バー、ホワイトニング材料、歯科用生体材料、歯科用麻酔、クラウンおよびブリッジ、歯科用インプラント、その他が含まれます。

歯科用バーの分野では、技術進歩と低侵襲(MI)歯科への注目により、精密な歯科処置の必要性が高まり、この分野の成長を促進しています。 ホワイトニング材料の需要は、精密な歯科処置の必要性が高まっていること、技術進歩と低侵襲(MI)歯科への注目により、牽引されています。 さらに、材料科学における継続的な技術革新が歯科用生体材料の需要を促進しています。これに加えて、クラウンやブリッジの需要の高まりは、虫歯の蔓延、人口の高齢化、素材の進歩に起因しています。

治療別内訳:

矯正歯科

歯内療法

歯周病学

補綴歯科

このレポートでは、治療別に市場を詳細に分類し、分析しています。これには、矯正歯科、歯内療法、歯周病学、補綴歯科が含まれます。

矯正歯科セグメントは、主に歯並びをよりまっすぐで審美的に改善することに重点を置いた審美歯科への需要の高まりによって牽引されています。矯正歯科治療の利点に対する認識の高まり、透明なアライナー技術の進歩、自信に満ちた笑顔への欲求の高まりが、このセグメントの成長を推進する主な要因となっています。一方、歯内療法セグメントは、歯の感染症の発生率の上昇と根管治療の必要性から恩恵を受けています。歯内治療器具および技術の進歩と、天然歯を維持する高齢者の増加が相まって、歯内治療用消耗品の需要を押し上げ、このセグメントを歯科用消耗品市場の重要な構成要素にしています。また、歯周病セグメントは、歯肉疾患の増加と口腔ケアの予防的アプローチへの重点の増加によって牽引されています。補綴歯科セグメントは、入れ歯、クラウン、ブリッジなどの歯科補綴の必要性によって牽引されています。さらに、審美性と耐久性の向上をもたらす補綴歯科材料と技術の進歩が、歯科用消耗品市場におけるこのセグメントの成長に貢献しています。

材料別内訳:

金属

ポリマー

セラミック

生体材料

金属が市場を独占

素材別の市場の詳細な内訳と分析も、本レポートで提供されています。これには、金属、ポリマー、セラミック、生体材料が含まれます。レポートによると、金属が最大のセグメントを占めています。

歯科用消耗品市場の見通しによると、歯科用消耗品市場における金属セグメントは、クラウン、ブリッジ、インプラントなどの金属ベースの歯科用消耗品の耐久性と強度に対する認識の高まりに影響を受けています。さらに、材料科学と冶金学の進歩により、高性能合金が開発され、金属ベースの歯科用製品の全体的な品質と有効性が向上しました。さらに、審美歯科や美容歯科の需要の高まりにより、金属を使用しない選択肢が適さない場合もあり、金属ベースの消耗品の使用が維持されています。人口の高齢化に伴い、歯科修復を必要とする可能性が高まることで、この分野はさらに成長すると考えられます。また、歯科補綴物には精密性と安定性が求められることが多く、金属部品によって実現されることが多いことから、安定した需要が見込まれます。例えば、2024年1月、中国の3DプリンターメーカーであるEplus3DはScheftner GmbHと提携した。この提携は、歯科および付加製造の再構築を目的としている。レーザー粉末床溶融結合および選択的レーザー溶融技術向けの医療用金属粉末の製造を専門とするScheftnerは、Eplus3Dとの提携により、歯科分野への製品提供の強化を目指している。

エンドユーザー別内訳:

歯科病院およびクリニック

歯科技工所

その他

エンドユーザー別の詳細な内訳と分析も、本レポートに記載されています。これには、歯科病院およびクリニック、歯科技工所、その他が含まれます。

歯科病院および診療所セグメントは、歯科疾患の増加と口腔衛生への意識の高まりから恩恵を受けています。より多くの人々が歯科治療を求めるようになっているため、これらの施設では患者数が増加しています。歯科病院や診療所が最先端の治療を提供しようと努力しているため、歯科処置や材料における技術の進歩も需要を促進しており、より多くの患者を惹きつけ、その分野における専門性を確立しています。歯科ラボセグメントは主に技術の進歩によって牽引されています。デジタル歯科と3Dプリンティングの採用により、歯科ラボは非常に正確でカスタマイズされた補綴物や修復物を提供することができます。この技術的優位性は、歯科用消耗品市場の最近の価格にプラスの影響を与える主な要因となっています。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が圧倒的な優位性を示し、歯科用消耗品市場で最大のシェアを占めている

市場調査レポートでは、北米(米国およびカナダ)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供しています。歯科用消耗品市場レポートによると、北米が最大のセグメントを占めています。

歯科用消耗品市場の統計によると、北米の歯科用消耗品市場は、特に米国とカナダにおける高齢化の進展により牽引されており、高齢者の天然歯維持の増加に伴い、歯科用消耗品に対する持続的な需要が生み出されています。さらに、高度な歯科技術の存在と口腔衛生に対する意識の高まりが市場の活況に寄与しています。これに伴い、歯科医療分野における規制基準やガイドラインの継続的な進化が、製品の革新や品質に影響を与えています。さらに、審美歯科治療や予防ケアへの注目が高まっていることも、専門性の高い歯科用消耗品の需要を後押ししています。また、北米の消費者の可処分所得が増加していることも、高品質な歯科製品への投資を可能にしています。例えば、2023年1月、W&Hは北米で「Lexa Plus Class B 滅菌器」を発売しました。新しいレクサ・プラス滅菌器は、プレバキューム・クラスB滅菌器であり、より大きな容量、省エネの高速サイクル、自動給水、接続性、追跡可能性を提供し、医療従事者と患者を完全に保護します。

競合状況

歯科用消耗品市場の競合状況は、熾烈な競争と多数の企業による市場シェア獲得競争が特徴です。この分野の企業は、競争優位性を獲得するためにさまざまな戦略を採用しています。製品イノベーションは依然として主要な推進要因であり、企業は常に進化する顧客ニーズを満たすために新しい歯科用消耗品を開発し、発売しています。さらに、戦略的提携や協力関係も一般的であり、企業は補完的な技術にアクセスし、製品ポートフォリオを拡大することができます。また、合併や買収も一般的であり、企業は自社の地位を強化し、より幅広い顧客ベースに到達することができます。市場のプレイヤーは、競争力を維持するために、コスト効率とサプライチェーンの最適化にも重点を置いています。さらに、強力な市場プレゼンスを確立するには、ブランディングとマーケティングの取り組みが不可欠です。より効果的で持続可能な歯科用消耗品を開発するための研究開発への重点的な取り組みが、この業界の熾烈な競争に貢献しています。市場調査レポートでは、競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

3M Company

Colgate-Palmolive Company

Dentsply Sirona

Envista Holdings Corporation

Henry Schein Inc.

Hu-Friedy Mfg. Co. LLC (Cantel Medical Corporation)

Ivoclar Vivadent AG

Nakanishi Inc.

Osstem Implant Co. Ltd.

Straumann

Zimmer Biomet

(これは主要企業の一部のリストであり、完全なリストはレポートに記載されています。)

歯科用消耗品市場の最新動向:

2024年5月:歯科イノベーションアライアンスVCファンドI、LP(DIA)は、歯科用人工知能(AI)ソリューションのトップイノベーターであるPearlに戦略的投資を行った。

2024年4月:歯科用3Dプリンティングの市場リーダーであるSprintRayは、マイアミで開催されたサミット「3DNext」で、250人以上の歯科専門家に対して、同社最大の発明である3Dプリンター「Midas Digital Press」を発表した。

2024年1月:中国の3DプリンターメーカーであるEplus3Dは、Scheftner GmbHと提携した。この提携は、歯科および付加製造の変革を目的としている。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の歯科用消耗品市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 製品別市場内訳

6.1 歯科用バー

6.1.1 市場動向

6.1.2 市場予測

6.2 ホワイトニング材料

6.2.1 市場動向

6.2.2 市場予測

6.3 歯科用生体材料

6.3.1 市場動向

6.3.2 市場予測

6.4 歯科用麻酔薬

6.4.1 市場動向

6.4.2 市場予測

6.5 クラウンおよびブリッジ

6.5.1 市場動向

6.5.2 市場予測

6.6 歯科インプラント

6.6.1 市場動向

6.6.2 市場予測

6.7 その他

6.7.1 市場動向

6.7.2 市場予測

7 治療分野別市場規模

7.1 矯正歯科

7.1.1 市場動向

7.1.2 市場予測

7.2 歯内療法

7.2.1 市場動向

7.2.2 市場予測

7.3 歯周治療

7.3.1 市場動向

7.3.2 市場予測

7.4 補綴治療

7.4.1 市場動向

7.4.2 市場予測

8 材料別市場内訳

8.1 金属

8.1.1 市場動向

8.1.2 市場予測

8.2 ポリマー

8.2.1 市場動向

8.2.2 市場予測

8.3 セラミック

8.3.1 市場動向

8.3.2 市場予測

8.4 生体材料

8.4.1 市場動向

8.4.2 市場予測

9 エンドユーザー別市場

9.1 歯科病院およびクリニック

9.1.1 市場動向

9.1.2 市場予測

9.2 歯科技工所

9.2.1 市場動向

9.2.2 市場予測

9.3 その他

9.3.1 市場動向

9.3.2 市場予測

10 地域別市場

10.1 北米

10.1.1 米国

10.1.1.1 市場動向

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場動向

10.1.2.2 市場予測

10.2 アジア太平洋地域

10.2.1 中国

10.2.1.1 市場動向

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場動向

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場動向

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場動向

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場動向

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場動向

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場動向

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場動向

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場動向

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別の市場内訳

10.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A5832