市場規模

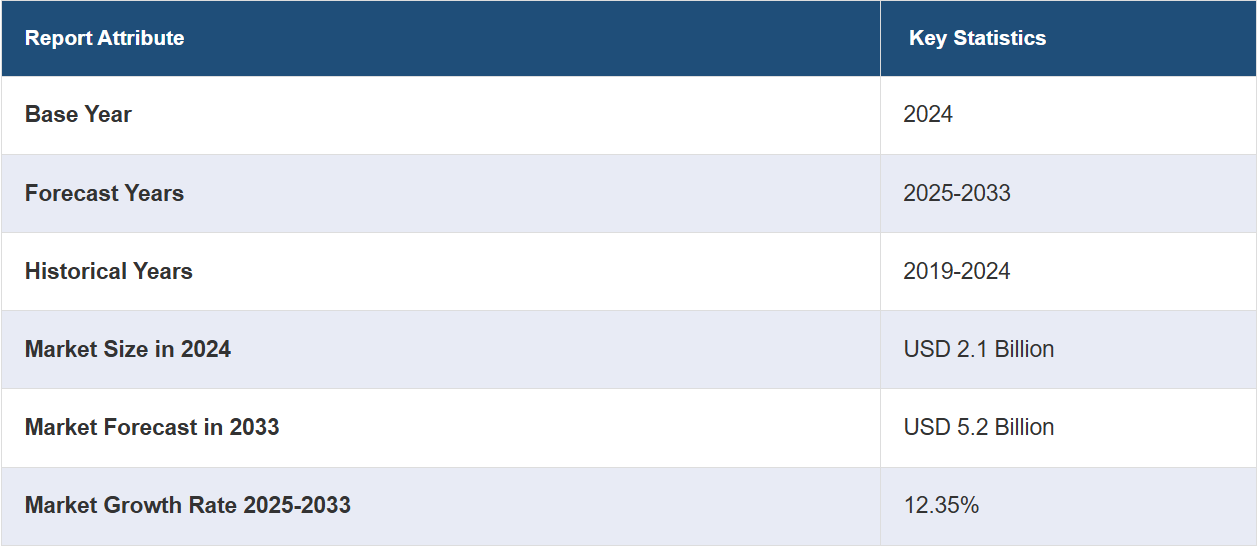

世界の歯科診療管理ソフトウェア市場規模は、2024年には21億米ドルと評価されています。今後、IMARC Groupは、市場が2033年までに52億米ドルに達すると予測しており、2025年から2033年の間のCAGRは12.35%と見込まれています。北米は現在、市場を支配しており、2024年には39.6%を超える大きな市場シェアを占めています。さまざまな歯科疾患の発生率の増加、歯科用画像診断装置の普及率の増加、医療業界におけるペーパーレス化の重視の高まりは、北米における歯科診療管理ソフトウェア市場を牽引する主な要因のいくつかです。

デジタルソリューションはヘルスケア分野でますます導入が進んでおり、それが世界的な歯科診療管理ソフトウェア市場を牽引しています。歯科クリニックも、請求、予約、記録管理のソフトウェアソリューションへの投資を促されています。これは、この分野におけるニーズの高まりにより、効率的な患者管理と生産的な事務処理に対する強いニーズがあるためです。これにより口腔衛生への意識が高まり、歯科専門家に相談する患者数の増加と相まって、市場の見通しがさらに良くなっています。また、AIやデータ分析などのより高度な技術も徐々に歯科業務に統合され、業務効率の向上とプロセスの最新化が進んでいます。

歯科診療管理ソフトウェアの主要な地域市場の中で、米国が最も重要になっています。 患者の予約、患者の記録、請求書発行など、その管理に関連するワークフローの成功に対する需要の高まりが、米国市場の追い風となっています。 これ以外にも、口腔疾患を持つと報告されている個人の数が急速に増加していることが、歯科来院者数を増やし、市場の成長をさらに後押ししています。メドライン・プラスによると、30歳以上の成人の42%以上が何らかの形で歯周病にかかっており、約8%が重度の歯周病を患っているとのことです。 これとは別に、歯科診療所のグループ化や歯科サービス組織の増加により、複数の場所で使用できる中央管理システムの利用に対する需要が高まっています。さらに、効率性、経済性、可用性の面で優れていることから、クラウドベースのソフトウェアの利用が増加しています。

歯科診療管理ソフトウェア市場の動向:

歯科疾患の発生率上昇

歯科疾患の発生率上昇は、主に食生活のパターンに起因しています。これに加えて、砂糖やカロリーの高い食品の摂取が口腔衛生に影響を与えています。酸性食品や飲料の消費が増えており、虫歯や侵食のリスクが高まっています。米国疾病対策センター(CDC)によると、2歳から19歳までの乳歯および永久歯の虫歯の全体的な有病率は45.8%となっています。 間食の頻度が高いことや加工食品の過剰摂取など、不適切な食習慣が歯科疾患の蔓延に拍車をかけています。 これ以外にも、喫煙や飲酒などのライフスタイル要因も口腔衛生に悪影響を及ぼします。喫煙や噛みタバコは歯周病や歯の変色、口腔がんの原因となります。 過剰な飲酒は口腔乾燥や歯垢の蓄積、口腔感染症のリスクを高めます。 さらに、口腔衛生管理の不備による歯科疾患の発生率が増加しているため、歯科診療管理ソフトウェアの利用が拡大しています。

歯科用画像診断装置の普及拡大

歯科用画像診断技術の応用は、主に歯科診療管理ソフトウェアの普及拡大に伴い、上向き傾向にあります。 このようなソフトウェアは、X線センサー、パノラマシステム、口腔内カメラなど、さまざまな画像診断装置の統合により、継続的にアップグレードされています。 これにより、歯科用画像の撮影、保存、分析をソフトウェアの枠組み内で実行することが可能になります。臨床データと画像診断結果の統合により、歯科医は治療の意思決定プロセスを向上させることができ、それによって患者ケアの改善とワークフローの効率化が実現します。 また、歯科医や患者の間で早期診断と予防ケアの重要性に対する認識が高まっていることも、歯科診療管理ソフトウェアと統合された歯科用画像診断機器の使用増加につながっています。 例えば、口腔がんに対する認識に関する調査では、歯科医と学生の間で、早期発見が生存率に果たす役割に対する認識に大きな違いがあることが示されました。この調査結果によると、歯科医の90.7%が口腔がんの早期診断は生存率の大幅な改善につながると考えていたことが示されました。

ペーパーレス化への注目が高まる

従来の紙ベースの記録管理システムは、歯科分野ではデジタル代替システムに取って代わられつつあります。患者データ、治療計画、その他の重要な書類をデジタル化することで、歯科診療管理ソフトウェアはクリニックのペーパーレス化を支援します。効果的な情報管理、物理的な保管スペースの削減、患者データへの容易なアクセスといったニーズが、この動きの主な推進力となっています。さらに、ペーパーレス化により、二酸化炭素排出量と紙の生産のために伐採される木の量が最小限に抑えられます。また、多数の印刷記録の整理という負担がなくなるため、歯科診療管理ソフトウェアの需要は世界的に高まっています。

歯科診療管理ソフトウェア業界の区分:

IMARC Groupは、世界の歯科診療管理ソフトウェア市場レポートの各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、導入タイプ、アプリケーション、エンドユーザーに基づいて市場を分類しています。

導入タイプ別の分析:

クラウドベース

ウェブベース

オンプレミス

ウェブベースの歯科診療管理ソフトウェアとは、ウェブブラウザを介してアクセスおよび使用できるソフトウェアシステムです。このソフトウェアにより、歯科医院は患者データ、スケジュール管理、請求書発行、コミュニケーションなどを一元的にデジタル管理できるようになります。従来のオンプレミス型インフラストラクチャは不要となり、歯科医は安全で実用的なプラットフォームを利用することで、事務作業を合理化してオフィス管理を改善することができます。その機能には、予約管理、患者登録、電子カルテ(EHR)の管理、治療計画、請求および請求書発行、保険請求処理、レポート作成などが含まれます。 インターネット接続があれば、歯科スタッフや専門家はどこからでも患者データ、治療計画、財務記録を閲覧および修正できるため、アクセス性と柔軟性が向上します。

アプリケーション別分析:

患者コミュニケーションソフトウェア

請求書発行ソフトウェア

支払い処理ソフトウェア

保険管理

その他

最大の市場シェアを占めているのは患者とのコミュニケーションです。 歯科医院と患者間の効率的なコミュニケーションを促進するために開発されたデジタルプラットフォームやソリューションは、IT患者コミュニケーションソフトウェアと呼ばれています。 テクノロジーを活用することで、患者の積極的な参加を促し、コミュニケーションの効率を高め、データやサービスへのアクセスを容易にします。 予約リマインダーを電子メール、SMSテキストメッセージ、または自動音声電話で送信するなど、すべて自動化することができます。 これらのリマインダーは予約遵守率を高め、無断キャンセルを減らし、スケジューリングの効率を全体的に向上させます。さらに、歯科医院と患者間の双方向のコミュニケーションを安全かつ容易にします。患者がプラットフォームを通じて直接情報を送信したり、質問をしたり、説明を求めたりできるため、効果的な直接的なコミュニケーションを促進します。

エンドユーザー別分析:

歯科クリニック

病院

その他

歯科クリニックは、2024年には市場シェアの約47.5%を占め、市場をリードしています。歯科クリニックは、歯科診療管理ソフトウェアを使用して、診療管理全般の改善、効率性の向上、業務の合理化と最適化を図っています。このソフトウェアは、利用状況の追跡、予約管理、スケジュールの競合防止のための統合プラットフォームを提供します。患者に予約を自動的にリマインドすることで、無断キャンセルを最小限に抑え、クリニックのスケジュールを合理化することができます。さらに、歯科医院では、徹底的かつ体系的な電子患者記録を作成することができます。スキャンデータ、治療計画、経過記録、病歴、患者の属性などの機能が含まれています。治療の選択肢、リソース、関連費用を組み合わせることで、治療計画が容易になります。また、進捗状況を監視することもでき、治療計画が効率的に管理され、必要に応じて修正されることを保証します。

地域分析:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

2024年には、北米が39.6%を超える最大の市場シェアを占めました。業務の合理化と効率性の向上に重点が置かれるようになったことが、北米が最大の市場シェアを占める要因となりました。医療におけるプロセスをデジタル化する技術的に高度なソリューションの採用が増加していることが、この地域の市場の成長に貢献しています。

また、利便性、透明性、患者間のシームレスなコミュニケーションに対する需要の高まりも、市場成長の要因となっています。さらに、一般市民の間で医療費支出が増えていることも、市場成長の推進要因となっています。

アジア太平洋地域では、一般市民の間で喫煙習慣やアルコール消費が増えていることから、この分野でのさらなる拡大が見込まれています。これ以外にも、歯科業界における高度なデジタル画像や診断機器の利用が増えていることも、市場成長の推進要因となっています。

主な地域別考察:

米国の歯科診療管理ソフトウェア市場分析

2024年には、米国は北米の歯科診療管理ソフトウェアの81.9%以上を占める。米国のDPMS市場は、電子カルテ(EHR)システムの採用増加、業務効率化の必要性、患者ケアの向上を目的とした統合ソリューションの需要など、いくつかの主要な要因によって牽引されている。医療情報技術に関する国家調整官事務所によると、2021年時点で、診療所勤務の医師の5人中4人近く(78%)と、非連邦急性期病院のほぼすべて(96%)が認定EHRを採用しており、医療におけるデジタルソリューションへの広範な傾向が反映されています。歯科診療所の数が増加するにつれ、独立開業の歯科医もグループ診療の歯科医も、管理業務の合理化、請求業務の改善、および規制順守の確保を目的として、DPMSの利用に目を向けるようになってきています。 クラウドベースのソリューションの採用が増加していることで、特に複数の診療所を持つ歯科医にとっては、柔軟性とリモートデータへのアクセスが可能になっています。 さらに、患者の積極的な関与への注目が高まり、強固なデータセキュリティとプライバシー保護の必要性も高まっているため、DPMSは患者体験の改善に不可欠なものとなっています。また、医療IT化を推進する政府主導の取り組み(HITECH法など)も、ヘルスケアのデジタル化を促進し、市場の成長にさらに貢献しています。その結果、歯科診療所は、進化するデジタル中心のヘルスケア業界で競争力を維持するために、高度なソフトウェアソリューションを採用する傾向が強まっています。

アジア太平洋地域の歯科診療管理ソフトウェア市場分析

アジア太平洋地域の歯科診療管理ソフトウェア(DPMS)市場は、医療分野における急速なデジタル変革と、業務効率化を目的とした歯科医療従事者によるテクノロジーの採用増加により、勢いを増しています。2021年には、中国の人口の64%、インドの人口の37%が都市部に居住していました。この都市化の傾向は、個人経営の歯科診療所の増加と、患者管理、スケジュール管理、請求書発行のための統合ソリューションに対する需要の増加を後押ししています。中国やインドなどの国々における都市人口の増加は、高度な歯科医療サービスへの需要をさらに高め、DPMSへの依存度を高めることが予想されます。さらに、デジタルヘルスケアイニシアティブや拡大するヘルスケアインフラへの政府支援は、市場成長に有利な条件を生み出しています。クラウドベースのシステムやモバイルソリューションへの移行もDPMSの採用を促進しており、地域全体にスケーラビリティ、アクセス性、コスト効率性を提供しています。

ヨーロッパの歯科診療管理ソフトウェア市場分析

ヨーロッパの歯科診療管理ソフトウェア(DPMS)市場は、効率的な事務管理に対する需要の高まりと、ヘルスケアにおけるデジタル技術の採用増加により拡大しています。MedTech Europeによると、2023年にはヨーロッパの医療技術市場は約1670億米ドルの価値に達し、この地域のヘルスケア技術の力強い成長を反映しています。歯科診療所では、円滑な業務運営、管理費の削減、患者ケアの向上を実現するために、スケジュール管理、請求、患者記録用のソフトウェアの統合が不可欠となっています。 また、予約リマインダー、治療履歴の追跡、個別ケアなど、患者中心のサービスへの注目が高まっていることも、この地域におけるDPMSの導入を後押ししています。 歯科グループ診療や複数拠点での業務運営の増加傾向も、市場の成長に寄与しています。 集中管理システムにより、複数の拠点にわたる業務運営の合理化が実現されるためです。さらに、データセキュリティに関する規制圧力やGDPRへの準拠により、機密性の高い患者データを保護するための安全なクラウドベースのソフトウェアソリューションの利用が促進されています。モバイルフレンドリーなアプリケーションへの需要や、人工知能や分析などの先進技術への投資が市場の将来を形作り、競争力のあるダイナミックな空間を作り出しています。

中南米の歯科診療管理ソフトウェア市場分析

デジタルヘルスケア技術の利用拡大と患者ケアの強化への重点化が、ラテンアメリカにおける歯科診療管理ソフトウェア(DPMS)市場の成長を促進しています。歯科診療所が業務の最適化を目指す中、統合された患者管理、スケジュール管理、請求書発行機能を提供するDPMSソリューションのニーズが高まっています。メキシコのような国々における民間歯科クリニックの増加と併せて、374校の歯学部(私立307校、公立67校)を有するブラジルは、市場拡大の主な要因となっています。また、法的要件を遵守し、患者データを保護するための安全なクラウドベースのシステムに対する需要の高まりも、DPMSの導入を加速させています。業界の発展に伴い、この地域全体で、創造的で効果的、かつコンプライアンスに準拠したソフトウェアソリューションのニーズが高まっています。

中東およびアフリカの歯科診療管理ソフトウェア市場分析

中東およびアフリカでは、医療インフラへの投資の増加と高度な歯科医療サービスへの需要の高まりにより、歯科診療管理ソフトウェア(DPMS)市場が拡大しています。この地域では医療システムの近代化が進むにつれ、患者管理、スケジュール管理、請求業務を合理化する統合ソリューションのニーズが高まっています。デジタルヘルス技術を推進する政府の取り組みも、DPMSの採用を後押ししています。さらに、民間歯科クリニックの増加と患者ケアの改善に向けた取り組みも、市場の成長に貢献しています。EMEA Cloud Business Survey 2023によると、中東の企業の68%が今後2年以内に業務の大部分をクラウドに移行する計画であり、拡張性と柔軟性を提供するクラウドベースのDPMSソリューションの採用がさらに加速すると見込まれています。

競合状況

米国の歯科診療管理ソフトウェア市場の主要企業は、市場での強固な地位を維持し、同時に進化する消費者ニーズに応えるために、戦略的なステップを実行しています。また、先進技術(AI)、機械学習(ML)、クラウドコンピューティングをソリューションに組み込むことでイノベーションに取り組み、ユーザビリティと効率性を向上させています。さらに、これらの企業の多くは、歯科サービス組織(DSO)や医療サービス提供者との計画的な提携や協力関係を構築しており、最終的にはより大きな消費者基盤とカスタマイズされたソリューションにつながります。また、ターゲットを絞ったキャンペーンや消費者教育プログラムなどの創造的なマーケティング活動により、ブランドロイヤリティの構築も可能にしています。

本レポートでは、歯科診療管理ソフトウェア市場における競争環境について包括的な分析を提供しており、以下を含むすべての主要企業の詳しい企業概要を記載しています。

ABELSoft Inc.

Allscripts Healthcare Solutions

Carestream Dental LLC

Curve Dental Inc.

Datacon Dental Systems

DentiMax LLC

Epic Systems Corporation

Henry Schein Inc.

Patterson Companies Inc.

Practice-Web Inc.

最新ニュースと動向:

2024年11月:Dentimaxは、現代の歯科診療所のニーズに応えることを目的とした、ブラウザベースの診療管理ソフトウェア、DentiMax Flowを発売しました。この新しいソフトウェアにより、歯科医療従事者はインターネット接続が可能なあらゆるデバイスから、予約、患者記録、レポート、請求、SMS、文書などへのアクセスが可能になります。

2024年10月: Planet DDS が、デンタルサポート組織(DSO)およびグループ診療における先進技術の統合を強化するために設計された初の歯科用オペレーティングシステム、DentalOS を発表。 このプラットフォームは、オープン API エコシステムを提供し、シームレスなデータフローとアプリケーション間の完全な相互運用性を確保することで、成長と業務効率をサポートします。

2024年10月:MaxiDent Software Systems が Mint Ops に社名変更し、ソフトウェアプロバイダーから、カナダ全土の歯科診療所をサポートするより幅広いエコシステムへと転換したことを示す。Mint Opsブランドは、診療所の業務、マーケティング、スタッフ、患者とのコミュニケーションの改善を目的とした統合ソリューションのスイートを網羅する。

2023年3月:Carestream Dentalは、CS Imagingバージョン8ソフトウェアをサードパーティの口腔内スキャナーと統合するIO Scanner Linkを発売した。このソリューションは、画像データを一元化し、単一のソフトウェアと患者データベースに画像を保存・管理することでワークフローを簡素化し、デジタル歯科診療の業務効率を向上させる。

2022年11月:歯科用AIソリューションのリーダー企業であるPearlと、クラウドベースの歯科用ソフトウェアプロバイダーであるCurve Dentalは、PearlのSecond Opinion®疾患検出技術をCurve DentalのSuperHero診療管理システムに統合する計画を発表しました。この提携により、FDA認可済みの臨床AI機能が、米国およびカナダのCurveの7万人のユーザーに提供されることになりました。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の歯科診療管理ソフトウェア市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 導入タイプ別市場規模

6.1 クラウドベース

6.1.1 市場動向

6.1.2 市場予測

6.2 ウェブベース

6.2.1 市場動向

6.2.2 市場予測

6.3 オンプレミス

6.3.1 市場動向

6.3.2 市場予測

7 アプリケーション別市場内訳

7.1 患者コミュニケーションソフトウェア

7.1.1 市場動向

7.1.2 市場予測

7.2 請求ソフトウェア

7.2.1 市場動向

7.2.2 市場予測

7.3 決済処理ソフトウェア

7.3.1 市場動向

7.3.2 市場予測

7.4 保険管理

7.4.1 市場動向

7.4.2 市場予測

7.5 その他

7.5.1 市場動向

7.5.2 市場予測

8 エンドユーザー別市場

8.1 歯科クリニック

8.1.1 市場動向

8.1.2 市場予測

8.2 病院

8.2.1 市場動向

8.2.2 市場予測

8.3 その他

8.3.1 市場動向

8.3.2 市場予測

9 地域別市場

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A3375