市場規模

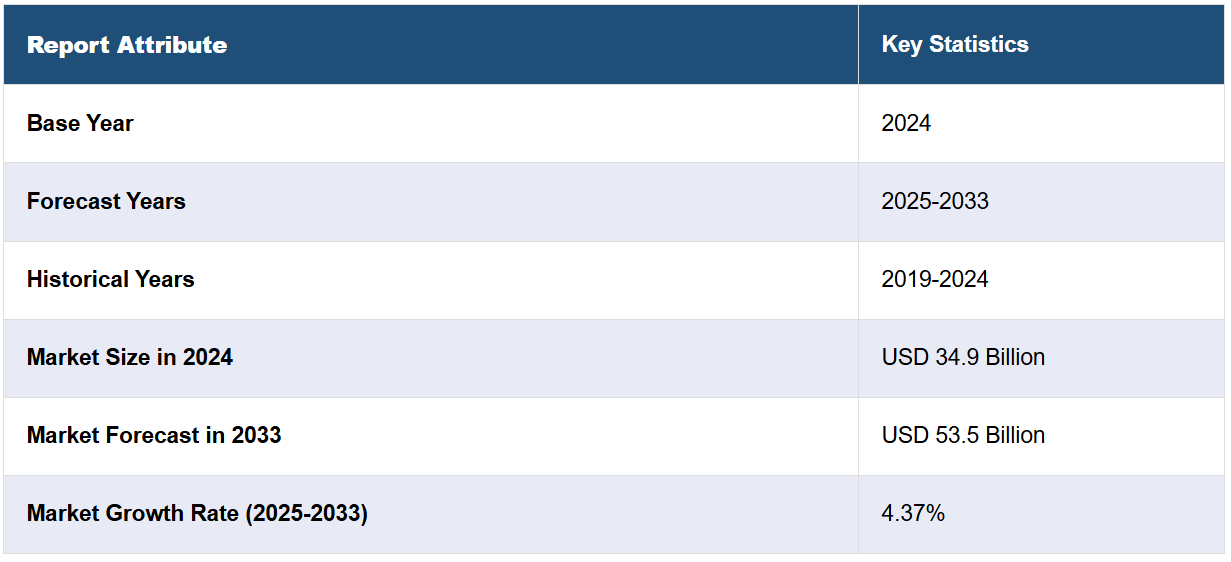

世界の画像診断市場規模は、2024年に349億ドルに達した。今後、IMARC Groupは、市場が2033年までに535億米ドルに達すると予想しており、2025年から2033年までのCAGR(年平均成長率)は4.37%と予測しています。心臓病、脳卒中、癌、糖尿病、呼吸器疾患などの慢性疾患の増加、高齢者人口の増加、先進技術の統合は、市場を牽引する主な要因のいくつかです。

画像診断は、医療用画像とも呼ばれ、医師や医療従事者が診断や治療を目的として体内を視覚化するさまざまな非侵襲的方法を指します。X線、放射性物質から放出されるガンマ線、核磁気共鳴、超音波、高周波などの放射エネルギーから得られる画像の作成と解釈が含まれます。これにより、病気の早期発見が可能になり、医療や外科的治療の計画や指導に役立ちます。また、疾患や症状の進行を追跡したり、治療に対する身体の反応をモニタリングしたりすることも可能になります。さらに、侵襲的な診断手順に伴うリスク、例えば感染症や麻酔による合併症なども軽減されます。

世界的に高齢者人口が増加しており、高齢者はさまざまな健康問題を抱えやすいことから、市場の成長を後押ししています。さらに、患者の治療結果を改善し、医療費を削減するために、予防医療や疾病の早期診断がますます重視されるようになっていることも、イメージングソリューションの需要を後押ししています。 これとは別に、放射線医学ソフトウェアの開発により、フィルムの取り扱いの手作業が不要になり、保管スペースが削減され、複数のモダリティからの画像へのアクセスが容易になります。 また、患者データの管理、処置のスケジュール管理、患者の病歴の追跡、請求業務も容易になります。 さらに、各国政府は医療インフラの改善に重点的に取り組んでおり、これが市場の成長を後押ししています。

画像診断市場の動向/推進要因:

先進技術の統合

先進的な画像診断法の統合により、優れた視覚化が可能になり、精度、スキャン時間、患者の快適性が向上します。さらに、技術開発の進展により、高解像度の画像診断装置の誕生につながり、優れた画質と詳細な分析が可能になっています。例えば、MRI技術の進歩により、より鮮明で詳細な画像を提供し、正確な診断を可能にする高磁場MRIシステムの開発が進んでいます。さらに、3Dおよび4D画像の出現により、医療従事者は複雑な解剖学的構造をより正確に視覚化できるようになりました。これに加えて、PET/CTやSPECT/CTなどの画像診断法の統合も、重要な技術的進歩のひとつです。これらのハイブリッドシステムは、個々の画像診断法の長所を組み合わせることで、より正確な疾患の検出、位置特定、特性評価を可能にします。

慢性疾患の増加

世界中で、心臓疾患、脳卒中、癌、糖尿病、呼吸器疾患など、さまざまな慢性疾患の患者数が増加しています。これらの疾患の増加は、不健康な食生活、運動不足、喫煙、有害なアルコール摂取などの要因によるものです。これらの疾患の診断、治療計画、疾患管理には、複数の画像検査が必要です。画像診断ツールは、疾患の初期発見、病期分類、治療効果の測定、疾患の進行状況の追跡に役立ちます。これとは別に、交通事故やスポーツ外傷の症例が増加していることも、市場の見通しを明るいものにしています。

医療インフラの拡大

病院や診療所、その他の医療施設の建設活動が活発化していることも、市場の成長を後押ししています。さらに、世界中で医療施設の開発や近代化が進むにつれ、画像診断サービスの利用可能性やアクセス性も大幅に向上しています。さらに、政府当局や民間部門の組織は、病院、診療所、診断センターの建設やアップグレードに多額の投資を行っており、そこには必ず最先端の画像診断部門が含まれています。これとは別に、医療施設の増加に伴い、新しい画像診断システムの導入の必要性が高まっています。さらに、遠隔医療やデジタルヘルスプラットフォームの拡大が遠隔診断サービスを支えています。

画像診断業界の区分:

IMARC Groupは、世界の画像診断市場レポートの各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、モダリティ、アプリケーション、エンドユーザーに基づいて市場を分類しています。

モダリティ別の内訳:

MRI

低・中磁場MRIシステム

高磁場MRIシステム

超高磁場および超々高磁場MRIシステム

コンピューター断層撮影

ローエンドスキャナー

ミッドレンジスキャナー

ハイエンドスキャナー

超音波

2D超音波

3D超音波

その他

X線

アナログシステム

デジタルシステム

核医学

ポジトロン放出断層撮影(PET

単一光子放射型コンピュータ断層撮影(SPECT

その他

市場を独占するコンピュータ断層撮影

本レポートでは、モダリティ別に市場の詳細な内訳と分析を提供しています。これには、MRI(低・中磁場MRIシステム、高磁場MRIシステム、超高・超磁場MRIシステム)、コンピューター断層撮影(ローエンドスキャナー、ミッドレンジスキャナー、ハイエンドスキャナー)、超音波(2D超音波、3D超音波、その他)、X線(アナログシステム、デジタルシステム)、核医学画像(陽電子放射断層撮影(PET)、単光子放射型コンピュータ断層撮影(SPECT))、その他が含まれます。レポートによると、最も大きな割合を占めたのはコンピュータ断層撮影(CT)でした。

コンピュータ断層撮影(CT)は、X線を利用して身体の精密な断面画像を作成する画像診断技術です。医療分野では、疾病の診断、損傷の評価、外科手術の計画など、さまざまな用途で利用されています。

ロー・ミッドフィールドMRIシステムは、比較的安価で利用しやすいことから、日常的なスキャンや処置に利用されています。 さまざまな慢性疾患の患者数の増加に伴い、これらのシステムの需要も高まっています。

ハイフィールドMRIシステムは、複雑な症状の診断に役立つ詳細な画像を生成できる高度な医療機器です。 通常、正確な診断に必要な高解像度の画像を必要とする患者など、幅広い症例に対応する病院や診断センターで使用されています。

超高磁場および超電導磁場MRIシステムは、その高額な費用により、高度な医療施設や研究施設で主に使用されています。 非常に詳細な画像を提供し、複雑な症例や研究目的に有益です。

2D超音波は最も一般的な超音波診断装置で、2D画像を提供し、迅速かつ効率的な診断が可能です。 病院や医療施設の拡大により、世界中で需要が高まっています。

3D超音波診断装置は、解剖学的な構造を総合的に捉える3D画像を提供し、複雑な診断や処置の指針に役立ちます。 さまざまな健康障害の増加が、これらの機器の需要を促進しています。

アナログX線システムは、フィルムを使用して画像を撮影する従来のX線装置です。 デジタル技術が利用できない、または手頃な価格で利用できない場所で広く使用されています。

デジタルX線システムは、アナログシステムよりも画質、柔軟性、効率性に優れています。交通事故やスポーツによる怪我の増加が、これらの機器の需要を促進しています。

PETスキャンは、細胞レベルで体内の機能を詳細に画像化できるため、特に癌をはじめとするさまざまな症状の診断やモニタリングに不可欠なツールとなっています。癌の罹患率が世界的に上昇していることが、その需要を促進する主な要因のひとつとなっています。

SPECTスキャンは主に心臓や脳などの臓器の血流観察や骨疾患の検出に使用されています。 核医学部門では最適な画質が得られるため、広く使用されています。

用途別内訳:

循環器科

腫瘍学

神経学

整形外科

消化器学

婦人科

その他

心臓学が最大の市場シェアを占める

用途に基づく市場の詳細な内訳と分析も報告書に記載されています。これには、心臓学、腫瘍学、神経学、整形外科、消化器学、婦人科、その他が含まれます。レポートによると、心臓学が最大の市場シェアを占めています。心臓機能を評価し、動脈の閉塞を検知し、心臓弁をモニターし、その他の状態の中で心臓の欠陥を特定するために、心エコー検査、心臓CT、MRI、PETやSPECTなどの核医学画像診断といった先進技術の利用が増加しています。世界的に心血管疾患の罹患率が増加していることが、心臓学におけるこれらの画像診断サービスの需要を促進しています。

世界中でがんの罹患率が増加しているため、CTスキャン、MRI、PETスキャン、超音波検査、マンモグラフィーの必要性も高まっています。 また、がんの早期診断と治療のメリットに対する認識が高まっていることも、市場の成長を後押ししています。

画像診断は、脳卒中、認知症、腫瘍、多発性硬化症など、脳や神経系に影響を及ぼす症状の診断や管理に役立ちます。さらに、世界的な高齢者人口の増加と神経疾患の増加により、画像診断技術の需要が高まっています。

加齢、外傷、生活習慣などの要因による整形外科的疾患の発生率が増加しているため、画像診断の需要が促進されています。整形外科では、筋骨格系に関連する症状の診断に画像診断が必要です。

消化器内科における画像診断は、胃腸管や肝臓に影響を及ぼす疾患の診断に役立ちます。 消化器疾患の有病率が上昇しているため、さまざまな画像診断技術の需要が高まっています。

産婦人科では、出生前ケアや子宮筋腫、子宮内膜症、卵巣嚢腫などの疾患の診断に画像診断が利用されるケースが増えています。 女性の健康維持のための定期的な出生前ケアや産婦人科ケアの必要性が高まっていることが、市場の成長を後押ししています。

エンドユーザー別内訳:

病院

診断センター

その他

病院が市場で最大のシェアを占めている

エンドユーザー別の市場の詳細な内訳と分析も報告書に記載されている。これには、病院、診断センター、その他が含まれる。報告書によると、病院が最大の市場シェアを占めている。多くの病院では、高度な画像技術を備えた充実した放射線科があり、さまざまな画像診断を院内で実施することができます。これにより、患者の利便性が確保され、外部の診断センターに比べて待ち時間が通常は短いため、より迅速な診断と治療が可能になります。これ以外にも、病院では、画像診断を必要とする救急医療、手術、定期検診なども提供しています。

画像診断センターは、画像診断手順の実施に専念する施設です。 従来のX線やCTスキャン、PETスキャンなどのより専門的な画像診断など、幅広い画像診断サービスを提供しています。 また、画像診断に特化しているため、画像診断技術の幅広いポートフォリオと高度な訓練を受けた専門家を擁し、高品質なサービスを保証しています。

地域別内訳:

北米

米国

カナダ

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が圧倒的な優位性を示し、最大の画像診断市場シェアを占めている

また、このレポートでは、北米(米国およびカナダ)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといった主要な地域市場の包括的な分析も行っています。レポートによると、北米が最大の市場シェアを占めています。この地域には多くの大手テクノロジー企業や著名な研究機関が存在し、技術の進歩を牽引しています。このことが、この地域における高度な画像診断技術の急速な開発と導入につながっています。さらに、この地域には高度な画像診断装置を備えた最先端の医療施設が整備された高度に発達した医療システムがあります。これに加えて、医療インフラへの多額の投資により、これらの装置の定期的な更新が保証されています。さらに、米国のような国々における有利な保険および償還政策により、患者にとって画像診断サービスがより利用しやすく、手頃な価格となり、市場の成長を促進しています。また、この地域では医療研究や臨床試験に重点的に取り組んでおり、多くの場合、画像診断が必要となります。

競合状況

大手企業は、イノベーションを推進するために研究開発(R&D)活動に投資しています。より鮮明で詳細な画像をより短時間で提供できる、より高度な新しい画像技術の開発に絶えず取り組んでいます。さらに、より患者に優しい画像機器の開発に重点的に取り組んでいる企業も複数あります。患者にとってより快適な設計で、放射線への被ばくを最小限に抑える機器の開発に取り組んでいます。画像解析の改善、エラーの低減、より迅速な結果の提供を目的として、先進技術を画像診断機器に統合しています。さらに、多くの大手企業は積極的に提携や協力関係を模索しています。こうした提携は、技術力の拡大、新規市場への参入、新たな顧客基盤へのアクセスを支援します。

このレポートでは、市場における競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しい企業概要も記載されています。市場における主要企業の一部は以下の通りです。

Agfa-Gevaert N.V.

Canon Medical Systems Corporation (Canon Inc.)

Carestream Health, Inc

CurveBeam AI, Ltd.

Esaote S.p.A

Fujifilm Holdings Corporation

GE HealthCare Technologies Inc.

Hologic, Inc.

Koning Corporation

Koninklijke Philips N.V.

Samsung Group

Shimadzu Corporation

Siemens Healthineers AG (Siemens AG)

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 グローバル画像診断市場 – はじめに

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 世界の画像診断市場の概観

5.1 過去の市場トレンドと現在の市場トレンド(2019年~2024年

5.2 市場予測(2025年~2033年

6 世界の画像診断市場 – モダリティ別内訳

6.1 MRI

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019年~2024年)

6.1.3 市場区分

6.1.3.1 低・中磁場MRIシステム

6.1.3.2 高磁場MRIシステム

6.1.3.3 超高・超高磁場MRIシステム

6.1.4 市場予測(2025年~2033年)

6.2 コンピュータ断層撮影(CT)

6.2.1 概要

6.2.2 過去の市場動向と現在の市場動向(2019年~2024年

6.2.3 市場区分

6.2.3.1 ローエンドスキャナー

6.2.3.2 ミッドレンジスキャナー

6.2.3.3 ハイエンドスキャナー

6.2.4 市場予測(2025年~2033年

6.3 超音波

6.3.1 概要

6.3.2 歴史的および現在の市場動向(2019年~2024年

6.3.3 市場区分

6.3.3.1 2D超音波

6.3.3.2 3D超音波

6.3.3.3 その他

6.3.4 市場予測(2025年~2033年

6.4 X線

6.4.1 概要

6.4.2 過去の市場動向と現在の市場動向(2019年~2024年

6.4.3 市場区分

6.4.3.1 アナログシステム

6.4.3.2 デジタルシステム

6.4.4 市場予測(2025年~2033年

6.5 核医学イメージング

6.5.1 概要

6.5.2 過去の市場動向と現在の市場動向(2019年~2024年)

6.5.3 市場区分

6.5.3.1 陽電子放射断層撮影(PET)

6.5.3.2 単一光子放射型コンピュータ断層撮影(SPECT)

6.5.4 市場予測(2025年~2033年)

6.6 その他

6.6.2 過去の市場動向および現在の市場動向(2019年~2024年)

6.6.4 市場予測(2025年~2033年)

6.7 モダリティ別の魅力的な投資提案

7 世界の画像診断市場 – 用途別内訳

7.1 循環器学

7.1.1 概要

7.1.2 過去の市場動向および現在の市場動向(2019年~2024年)

7.1.3 市場区分

7.1.4 市場予測(2025年~2033年

7.2 腫瘍学

7.2.1 概要

7.2.2 過去の市場動向および現在の市場動向(2019年~2024年

7.2.3 市場区分

7.2.4 市場予測(2025年~2033年

7.3 神経学

7.3.1 概要

7.3.2 過去の市場動向および現在の市場動向(2019年~2024年)

7.3.3 市場細分化

7.3.4 市場予測(2025年~2033年

7.4 整形外科

7.4.1 概要

7.4.2 過去の市場動向および現在の市場動向(2019年~2024年)

7.4.3 市場細分化

7.4.4 市場予測(2025年~2033年

7.5 消化器科

7.5.1 概要

7.5.2 過去の市場動向および現在の市場動向(2019年~2024年

7.5.3 市場細分化

7.5.4 市場予測(2025年~2033年

7.6 婦人科

7.6.1 概要

7.6.2 市場の歴史的および現在の動向(2019年~2024年)

7.6.3 市場細分化

7.6.4 市場予測(2025年~2033年)

7.7 その他

7.7.1 概要

7.7.2 市場の歴史的および現在の動向(2019年~2024年)

7.7.3 市場細分化

7.7.4 市場予測(2025年~2033年)

7.8 用途別投資魅力

8 世界の画像診断市場:エンドユーザー別内訳

8.1 病院

8.1.1 概要

8.1.2 市場の歴史的および現在の動向(2019年~2024年)

8.1.3 市場のセグメンテーション

8.1.4 市場予測(2025年~2033年)

8.2 診断センター

8.2.1 概要

8.2.2 市場の歴史的および現在の動向(2019年~2024年)

8.2.3 市場細分化

8.2.4 市場予測(2025年~2033年)

8.3 その他

8.3.1 過去の市場動向および現在の市場動向(2019年~2024年)

8.3.2 市場予測(2025年~2033年)

8.4 エンドユーザー別の魅力的な投資提案

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A10100