市場概要

肥満向けデジタルヘルス市場規模

肥満向けデジタルヘルスの世界市場規模は2024年に594億米ドルとなり、2025年から2034年にかけて年平均成長率22.1%で成長すると予測されています。肥満の世界的な増加は、今後数年間の市場成長を繁栄させることが期待され、さらに効果的な介入をパーソナライズすることを目的とした人工知能(AI)とデータセット分析の進歩が高まっています。

例えば、NCD Risk Factor Collaboration(NCD-RisC)の推計によると、成人8億8,000万人(女性5億400万人、男性3億7,400万人)を含む10億人以上が過体重であると報告されています。また、1億5,900万人の青少年と5~19歳の子供も影響を受けています。2023年の市場規模は約2,324億米ドルで、減量・肥満管理ソリューションと予防戦略に対する差し迫った必要性を示すのに十分なものであり、市場の需要を増大させる可能性があります。

AIを搭載した仮想ソリューションは、ウェアラブル、携帯電話、健康記録にアクセスして、その患者の健康に適した行動変容プロトコルだけでなく、個別の食事療法や運動療法を設計することができるので、それも簡単になります。また、このようなテクノロジーは、ユーザーや医療専門家とともに、個人の進捗状況を評価し、肥満リスク要因に必要な修正を加えるための予測モデリング分析という二重の目的を果たすこともできます。さらに、このようなオーダーメイドの治療は、すべての減量方法の成功を強調し、情報に基づいたコメントで医療専門家を補足します。データ解析やAIの拡大とともに、肥満のデジタル・ヘルスケア市場では、肥満対策を目的としたテクノロジー主導型プラットフォームのニーズが急速に高まると予想されます。

肥満のデジタルヘルスには、技術的ソリューションを用いた肥満の予防、管理、治療が含まれます。これには、モバイルアプリケーション、デジタル装置、遠隔医療、医療AIシステム、体重管理や健康パラメータの遠隔監視を支援する装置などが含まれます。これらのシステムは、肥満症患者のエンゲージメント向上、行動変容、転帰の改善を促進します。

肥満向けデジタルヘルス市場の動向

mHealth分野の急成長とデジタルウェアラブル装置の使用は、肥満のデジタルヘルス需要を促進する主要因の1つです。ウェアラブル端末は、身体活動、カロリー摂取量、心拍数、睡眠パターンなどの重要なパラメータをリアルタイムで測定・監視できるため、自己モニタリングによるフィードバックが得られます。

mHealthアプリケーションや、フィットネスバンドやスマート腕時計のようなウェアラブルとの相互作用は、個人的な目標設定やリマインダーシステムによって強化されます。

さらに、これらの装置は医療提供者とのデータ共有を可能にし、カスタマイズされた介入を容易にするため、市場の需要を後押しする大規模なユーザーベースを獲得しています。

例えば、最近The Obesity Societyの主要ジャーナルObesityに掲載された研究では、デジタルヘルスツールによるセルフモニタリングが体重減少と関連していることが明らかになりました。過体重および肥満の成人を対象とした無作為化比較試験のシステマティックレビューでは、デジタルセルフモニタリングへの取り組みが高いほど体重が大幅に減少することが明らかになりました。

したがって、成人における肥満の有病率の高さは、より効果的でシンプルな治療オプションに対する需要が増加することを意味します。

さらに、SMS、アプリ、ウェアラブル、ウェブサイトなどのテクノロジーに基づく介入は、対面でのアプローチに匹敵する減量効果を達成することが多く、利用しやすい治療選択肢としての可能性を裏付けています。

これらの技術が進歩するにつれて、より効果的かつ便利に肥満を管理する上で重要な役割を果たすようになり、それによって市場の成長が促進されます。

肥満向けデジタルヘルス市場の分析

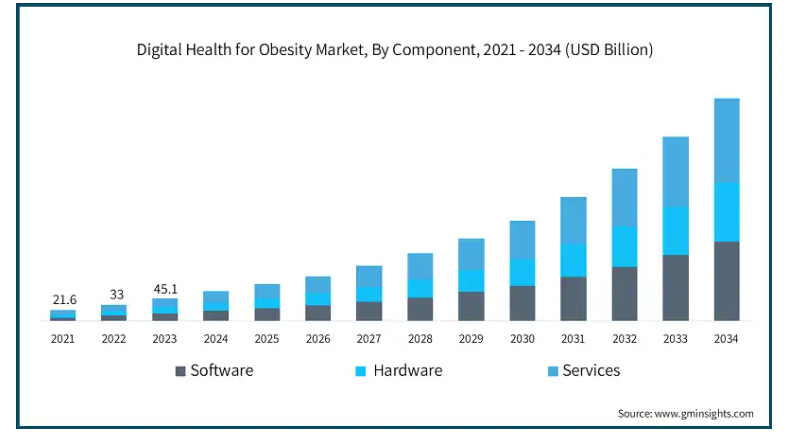

構成要素に基づき、世界市場はソフトウェア、ハードウェア、サービスに区分されます。サービス分野が市場を支配し、2024年の市場規模は229億米ドルでした。

肥満は包括的なサポートを必要とする健康状態の1つであるため、個別化された相談、遠隔モニタリング、ガイダンスの必要性が生じ、それによってサービスの必要性に拍車がかかっています。

サービスは、デジタルヘルスの展望において重要な役割を果たし、テクノロジーと患者ケアの間のギャップを埋めることで、利用者がオーダーメイドの推奨や継続的な関与を受けられるようにします。

さらに、バーチャルヘルスコーチング、栄養指導、遠隔医療を通じたリアルタイムのフィードバックなどの提供は、アプリを使用しても、専門家のサポートが提供されるため、患者の健康目標へのアドヒアランスを向上させます。

その結果、前述の要因により、デジタルヘルス・プログラムを補完するツールに対する需要が高まっており、この分野が注目されています。

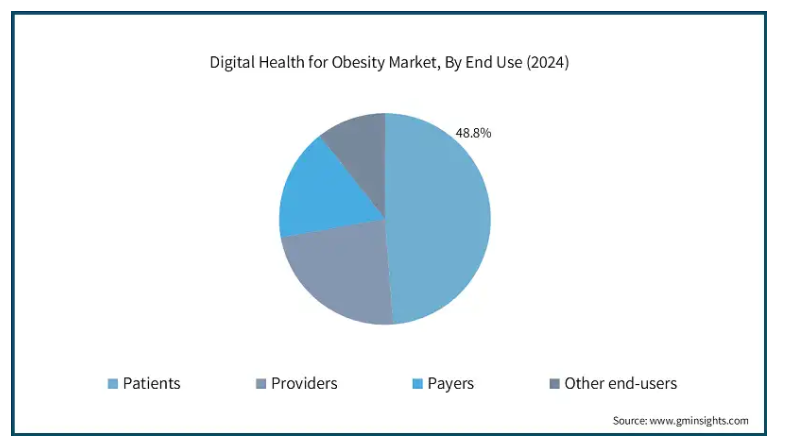

肥満向けデジタルヘルスの世界市場は、エンドユーザー別に、患者、プロバイダー、支払者、その他のエンドユーザーに区分されます。2024年の市場シェアは患者セグメントが48.8%で最も高く、市場をリードしています。

この優位性は、個別化された利用しやすいヘルスケアソリューションに対する需要の高まりによるものです。

デジタルヘルスの主要なエンドユーザーである患者は、肥満などの健康状態を監視・管理するために、モバイルアプリ、ウェアラブル、その他の技術に積極的に関与しています。

さらに、健康とウェルネスに関する自己認識の高まりと自己管理の利便性が相まって、デジタルヘルス技術の採用がさらに進んでいます。

さらに、患者が遠隔地やオンデマンドの医療サービス提供者を求めていることも、同分野の成長と市場における地位の確実性に寄与しています。

これらの要因が相まって、予測期間における同分野の優位性が高まっています。

2024年、アメリカは北米の肥満向けデジタルヘルス市場で重要な地位を占めており、予測期間中もCAGR 21.8%で支配的と予測されます。

アメリカの優位性は、デジタルヘルス製品の開発を可能にする強力な技術、医療システム、研究組織と関連しています。

肥満や他の慢性疾患の割合の増加の問題は、モバイルアプリケーション、ウェアラブル装置、遠隔医療のような管理オプションの要件の増加につながります。

また、これらの技術の採用率は、有利な政策と太りすぎに関連する健康問題の増加と組み合わせることで、デジタルヘルスツールを使用して肥満の流行との戦いでリードするためにアメリカに道を開きます。

ドイツの肥満向けデジタルヘルス市場は、今後数年間で大幅な成長が予測されています。

ドイツの市場は、今後数年間で大幅に増加する可能性が高いです。

ドイツは、肥満率の上昇、関連する健康問題、より良い健康管理のためにデジタルヘルスオプションを求めることにつながる人々の間の意識のために、その市場を急成長させる可能性が高いです。

また、予防やデジタルヘルスシステムの利用に対するドイツの医療制度の積極的な姿勢により、この市場はさらに成長する可能性があります。

さらに、減量に関するアンメットニーズの増加により、ドイツではデジタル形式のヘルスケアサービスへの需要が大幅に増加する見込みです。

アジア太平洋地域の肥満向けデジタルヘルス市場では、分析期間中、中国が突出した地位を占めていました。

人口が多く、肥満の有病率が絶えず増加していることが、中国市場の拡大を後押ししました。

その優位性は、アプリケーションソフトウェア、スマートウェアラブル、遠隔医療などの他のデジタルヘルス技術の急速な採用に起因しています。

例えば、「インターネット・プラス・ヘルスケア」モデルは、モバイルインターネット、クラウドコンピューティング、ビッグデータ、AIをさまざまな分野に融合させたものです。

このモデルは、よりアクセスしやすく、効率的で患者中心の医療サービス提供を強化します。このようなデジタル・ヘルス・ツールやプラットフォームを通じて、個人は肥満を含む健康指標を遠隔監視・管理することができます。

このような先進技術の統合は、医療サービス全体の質を高め、コストを削減し、アクセシビリティを向上させ、中国におけるデジタル・ヘルス技術の進歩を加速させます。

政策や戦略を通じて肥満対策に取り組む政府の取り組みが活発化し、医療へのアクセスが増加したことに加え、生活習慣病に対する関心が高まったことが、デジタルヘルス・ソリューションの需要増につながっています。

ブラジルの肥満向けデジタルヘルス市場は、ラテンアメリカの分析期間中に高い成長が見込まれています。

この成長の主な要因は、肥満レベルの急増により、同国で健康やフィットネスへの関心が高まっていることです。

スマートフォンやウェアラブル、さらには遠隔医療を含むデジタル健康装置の使用を増加させている肥満管理に対する社会的受容が増加しています。

さらに、ブラジルの医療セクターは発展しており、医療におけるテクノロジーへの注目も高まっているため、この地域は大きく発展する可能性が高いです。

中東・アフリカの肥満向けデジタルヘルス市場では、サウジアラビアが大きな成長を遂げる見込みです。

サウジアラビアの成長の背景には、肥満率の急増と、医療をより利用しやすく効果的にするための政府の取り組みがあります。

例えば、サウジアラビアの保健省によると、18歳以上の成人の肥満率は20.2%に達し、さらに38.2%が太りすぎに分類されています。男女を比較すると、女性の21.4%が男性の19.2%よりも肥満である可能性が高い。これらの数字は、肥満をコントロールする方法の必要性が高まっているため、公衆衛生の分野で継続的に増加していることを示しています。

さらに、体重管理戦略を可能にすることを目的とした遠隔医療やmHealthアプリケーションなどのデジタルヘルス技術への投資傾向の高まりは、サウジアラビアのビジョン2030の政策枠組みを前進させます。

主要企業・市場シェア

肥満向けデジタルヘルス市場シェア

市場は、既存のヘルスケアプロバイダーと新興のテクノロジー企業で構成されています。主要な市場プレーヤーは、モバイルアプリケーション、ウェアラブル装置、遠隔医療、その他のAIベースの個別化健康管理ツールに注力しています。新規参入企業は、体重管理のための統合されたスケーラブルなプログラムの提供にますます積極的になっています。競争の激化は、テクノロジーを活用してユーザーエンゲージメントを強化し、医療システムとの統合を図り、さまざまな地域で肥満管理の成果を上げる新規参入企業によってもたらされています。

肥満向けデジタルヘルス市場参入企業

肥満向けデジタルヘルス産業で事業を展開する著名な企業には、以下のようなものがあります:

Allurion

Calibrate Health

Ilant Health

Intellihealth

Noom

Omada Health

Qardio

Teladoc Health

Twin Health

Vida Health

Virta Health

Welldoc

WW International

トップ市場プレイヤーのUSP

顧客のニーズに応えるカスタマイズされた製品

ユニークな機能を提供する最先端技術の活用

競争力のある価格戦略で多くの顧客ベースを獲得

肥満業界向けデジタルヘルスニュース

2024年5月、Twin HealthはデジタルツインAI技術を拡大し、減量と肥満管理による2型糖尿病の寛解に対応。同社は雇用主やヘルスプランを通じてプログラムを提供し、GLP-1薬の使用量削減による節約で導入資金を賄いました。このアプローチにより、予算の範囲内で薬に頼らない減量ソリューションを実現する枠組みが確立されました。

2024年3月、Teladoc Health, Inc.は、持続可能で心臓に良い減量を促進しながら、GLP-1抗肥満薬の使用増加を管理する雇用主や医療計画を支援するプログラムを開発しました。同社の肥満医療専門医は、個別ケア、遠隔デジタル体重計モニタリング、食事計画ツール、ウェアラブル装置を組み込んだ包括的なプログラムを作成しました。この開発は、肥満治療の統合管理と技術的アプローチへの市場の移行を反映したものです。

この調査レポートは、肥満症向けデジタルヘルス市場を詳細に調査し、2021年から2034年までの予測(収益:百万米ドル)を掲載しています:

市場, コンポーネント別

ソフトウェア

ハードウェア

サービス

市場:エンドユーザー別

患者

プロバイダー

支払者

その他のエンドユーザー

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 肥満の有病率の上昇

3.2.1.2 mHealthとウェアラブル装置の採用拡大

3.2.1.3 遠隔医療と遠隔モニタリングの進歩

3.2.1.4 予防医療に対する認識と注目の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 データのプライバシーとセキュリティに関する懸念

3.2.2.2 低いデジタル意識とアクセシビリティ

3.3 成長可能性分析

3.4 規制の状況

3.5 技術動向

3.6 ポーター分析

3.7 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年〜2034年コンポーネント別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 ソフトウェア

5.3 ハードウェア

5.4 サービス

第6章 2021年〜2034年 エンドユーザー別市場規模予測・予測 ($ Mn)

6.1 主要動向

6.2 患者

6.3 プロバイダー

6.4 支払者

6.5 その他のエンドユーザー別

第7章 2021〜2034年地域別市場予測・予測(単位:百万ドル)

7.1 主要動向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 ドイツ

7.3.2 イギリス

7.3.3 フランス

7.3.4 スペイン

7.3.5 イタリア

7.3.6 オランダ

7.4 アジア太平洋

7.4.1 中国

7.4.2 日本

7.4.3 インド

7.4.4 オーストラリア

7.4.5 韓国

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.5.3 アルゼンチン

7.6 中東・アフリカ

7.6.1 南アフリカ

7.6.2 サウジアラビア

7.6.3 アラブ首長国連邦

第8章 企業プロフィール

8.1 Allurion

8.2 Calibrate Health

8.3 Ilant Health

8.4 Intellihealth

8.5 Noom

8.6 Omada Health

8.7 Qardio

8.8 Teladoc Health

8.9 Twin Health

8.10 Vida Health

8.11 Virta Health

8.12 Welldoc

8.13 WW International

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI12544