| デジタル治療薬の市場は、2023年に62億米ドルと評価され、2024年から2030年までに年平均成長率(CAGR)27.2%で成長すると予測されています。この成長の要因には、医療提供者や患者にとってのデジタル医療技術の費用対効果、スマートフォンの普及、患者中心のケアへの需要の高まりが含まれます。また、COVID-19の影響でデジタルヘルス製品へのアクセスが拡大し、慢性疾患の罹患率の上昇も市場成長に寄与しています。 インターネットの普及率が急上昇し、2022年には50億人がインターネットを利用しており、2025年にはモバイルサービス利用者が57億人に達すると見込まれています。特に、スマートフォンの普及が進んでいることがmHealthアプリケーションの成長を促しています。COVID-19の影響により、デジタル治療薬の規制の柔軟性が高まり、患者のニーズに応じた製品の提供が加速しました。 さらに、アメリカでは成人の約60%が慢性疾患を抱えており、これがデジタル治療薬の需要を押し上げています。特に糖尿病分野は最大の市場シェアを占め、急速に成長しています。肥満や心血管疾患(CVD)、禁煙も成長分野として注目されています。 地域別では、北米が市場の40.43%を占有しており、生活の質向上を目指したデジタルヘルス製品の使用が増加する見込みです。アジア太平洋地域は、ITサービスの需要と政府の医療支出の増加により、最も速い成長が期待されています。 市場には多くの企業が競争しており、合併や提携を通じて市場シェアを拡大しようとしています。主な企業には、オマダヘルスやウェルドック、テルドックヘルスなどがあります。新たなデジタル治療プラットフォームの開発も進んでおり、患者へのカスタマイズされた治療方法を提供する動きが見られます。 このように、デジタル治療薬市場は急速に成長しており、今後も技術革新や患者のニーズに応じた製品開発が進むことが期待されています。 |

市場概要

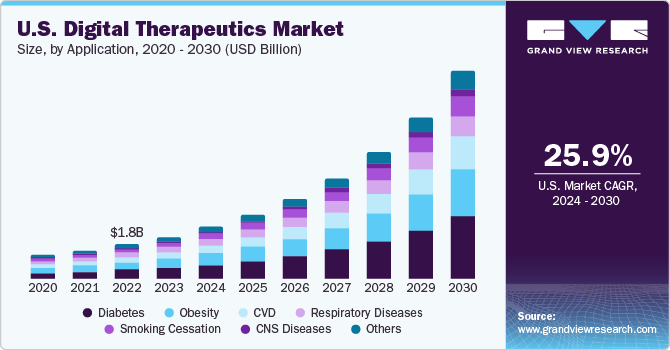

デジタル治療薬の世界市場規模は、2023年に62億米ドルと評価され、2024年から2030年にかけて年平均成長率(CAGR)27.2%で拡大すると予測されている。この成長の主な原動力は、患者だけでなく医療提供者にとってもデジタル医療技術の費用対効果が高いことと、先進国および発展途上国におけるスマートフォンの普及が急速に進んでいることである。ケピオス社によると、2022年4月の世界のインターネット利用者数は50億人で、世界人口の63.0%を占めている。この数字が増えるにつれて、スマートヘルス・トラッキングの認知度は高まると予想される。さらに、患者中心のケアと統合医療システムに対する需要の高まりが市場を牽引すると予想される。支援償還、COVID-19パンデミック、償還の初期兆候、慢性疾患の罹患率の上昇も市場成長を促進すると予想される。

インターネット普及率の世界的な急上昇は、市場にプラスの影響を与えた。GSM協会が発表したThe Mobile Economy 2022の統計によると、モバイルサービスを利用する人の数は2021年には53億人で、特徴的なモバイル加入者数は2025年には57億人(世界人口の70%)に増加すると予想されている。スマートフォンの普及率も大幅に上昇している。同レポートによると、スマートフォンの普及率は2021年には75%で、2025年には84%に達すると予想されている。消費者のスマートフォン使用の増加は、この市場における様々なmHealthアプリケーションの成長を促進している。

COVID-19は、規制の柔軟性を加速させることでデジタル治療薬の変化速度を著しく促進し、その結果、デジタルヘルス製品へのアクセスを拡大し、患者の需要を煽った。パンデミックは、アクセスしやすく便利なデジタルヘルス・ソリューションの需要を押し上げた。例えば、FDAが2020年4月に発表したガイドラインによると、このパンデミックの期間中は、精神疾患に対するデジタルヘルス治療機器の使用と流通を許可するという。したがって、ベンダーは、そのデバイスが不当な公衆衛生上の緊急事態を引き起こさない限り、通常の規制要件に準拠することなくソリューションを商品化することができる。

慢性疾患の増加も市場成長に大きく寄与している。CDCのNational Center for Chronic Disease Prevention and Health Promotionによると、米国の成人の10人に6人が慢性疾患に罹患しており、成人の10人に4人が2つ以上の慢性疾患に罹患している。2022年2月、Teladoc Health, Inc.によってChronic Care Completeが発売された。これは、医療成果の向上を目指す完全な慢性疾患管理のための斬新なソリューションである。さらに、がん、心血管障害、慢性腎臓病、糖尿病、慢性肺疾患、アルツハイマー病などの健康問題は、米国における死亡率と身体障害の主な原因であると考えられている。

規制当局のイニシアチブの高まりは、予測期間中、市場の標準化と研究開発を促進すると予想される。Software Pre-Cert Pilot Programは、FDAのDigital Health Innovation Action Planの一環で、メーカーが開発したソフトウェアベースの医療機器(SaMD)のより効率的な管理監督を目的としている。このプログラムは、評価機関が高品質のSoftware-as-a-Medical-Device(SaMD)製品を開発できるという信頼を確立するために、効率的な規制監督を開発することを目的としている。例えば、NDHM(National Digital Health Mission)のようなイニシアチブは、インドにおけるeヘルスケアモデルの採用率を加速させることが期待されている。

アプリケーションに基づき、市場は糖尿病、肥満、CVD、禁煙、中枢神経系疾患、その他に区分される。糖尿病分野は2023年に29.4%の最大市場シェアで市場を支配し、予測期間中のCAGRは28.8%と最速を記録する見込みである。同分野の成長を促進する要因としては、糖尿病およびその他の慢性疾患の有病率の増加が挙げられる。

糖尿病有病率の増加は、患者を治療するためにカスタマイズされたソリューションを開発する必要性を高めている。CDCによると、2020年現在、米国では約3,730万人(人口の11.3%)が糖尿病を患っている。同様に、18歳以上の9,600万人が糖尿病予備軍を患っており、米国成人人口の38.0%がこの期間にこの状態に直面すると推定されている。したがって、デジタル治療薬は患者中心のアプローチを提供することで、このプロセスを容易にする。糖尿病向けソリューションは、ウェアラブルデバイスやスマートフォンで日常生活や治療を毎日記録するのに役立つ技術を患者に提供する。

肥満分野は、世界的に肥満人口が増加していることから、第2位の市場シェアを占めている。デジタル治療薬は、多くの慢性疾患の治療に費用対効果の高いソリューションを提供するため、近い将来、同分野の成長を促進すると期待されている。CVDと禁煙は、肥満とともに予測期間中に大きな成長率を示すと予想される。

最終用途に基づき、市場は医療提供者、患者、雇用者、支払者、その他に区分される。2023年には患者セグメントが34.08%の最大市場シェアを占めたが、これは患者がデジタル治療薬を急速に採用しているためである。患者はエビデンスに基づく個別化されたケアプログラムを受ける。デジタル治療薬は、特に地方や遠隔地の人々のケアへのアクセスを改善するのにも役立つ。医療提供者がリアルタイムで患者をモニタリングし、ケアのギャップを特定することで、タイムリーな介入を行うことができる。また、エビデンスに基づいたケア療法により、ケア提供の効率も向上する。このようなソリューションにより、慢性疾患の患者を管理する際に医師が頻繁に介入する必要性を減らすことができる。

プロバイダー・セグメントの成長は、より多くのプロバイダーがデジタル・セラピューティクスを活用し、信頼性の高い患者エンゲージメントを提供することに加え、医療的に実証された治療をケア環境外でサポート・提供することに起因している。支払者はデジタル・セラピューティクスへの関心を高めており、同分野は大きな成長余地を示している。また、アドヒアランスを促進し、コストを削減しながら有効性を高めるビジネスモデルによる取り組みも奨励されている。

2023年の売上高シェアは40.43%で、北米が市場を支配している。同地域の市場全体は、追跡と診断の改善、デジタルヘルス製品の使用増加による生活の質の向上に焦点を当てた有利な償還シナリオにより、予測期間中に大きく成長すると予想される。さらに、新製品の発売やM&Aなど、この地域の主要プレーヤーが実施する戦略的イニシアチブは、有利な成長をもたらすと予想される。

アジア太平洋地域は、ITサービスに対する高い需要と医療に対する政府支出の増加により、予測期間中のCAGRが29.4%と最も速く、大幅な成長が見込まれている。さらに、医療ITシステムは病院の臨床、財務、管理面を効率的に管理できるため、需要が増加している。スマートフォンの普及率の上昇、効果的なヘルスケアに対する需要の増加、インターネットアクセスの向上が、アジア太平洋地域のデジタル治療薬産業の急速な成長を促す根本的な要因となっている。

主要企業・市場シェア

同市場は競争が激しく、少数の大企業が独占している。参入企業は市場での存在感を高めるため、合併、提携、共同研究、買収など様々な戦略を採用している。

デジタル治療薬の主要企業

オマダヘルス社

ウェルドック社

2Morrow, Inc.

リボンゴヘルス社(テラドックヘルス社)

プロペラヘルス(ResMed)

フィットビットLLC

マンゴーヘルス

キャナリーヘルス

ヌーム社

ペアセラピューティクス社

アキリ・インタラクティブ・ラボ社

ハイジーア

ダリオヘルス社

ビッグヘルス

GAIA AG

リンビックス・ヘルス社

2023年10月、Better Therapeutics, Inc.は糖尿病デジタル治療プラットフォームAspyreRxを立ち上げた。このプラットフォームは、患者の糖尿病管理方法の改善を支援するためにカスタマイズされた体験を提供する。

2023年8月、Welldoc, Inc.は、同社のBlueStar糖尿病デジタルヘルスソリューションが10番目のFDA承認を取得したと発表した。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供している。この調査レポートは、世界のデジタル治療薬市場を用途、最終用途、地域別に分類しています:

アプリケーションの展望(売上高、百万米ドル、2018年~2030年)

糖尿病

肥満

CVD

呼吸器疾患

禁煙

中枢神経系疾患

その他

最終用途の展望(売上高、百万米ドル、2018年~2030年)

患者

医療提供者

支払者

雇用者

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

中国

日本

インド

オーストラリア

韓国

タイ

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

イスラエル

クウェート

【目次】

第1章 デジタル治療薬市場 方法論と範囲

1.1 市場の細分化と範囲

1.2 調査プロセス

1.2.1 情報収集

1.3 調査範囲と前提条件

1.4 調査方法

1.5 調査目的

1.5.1 目的-1

1.5.2 目的-2

1.5.3 目的 – 3

1.6 データソース一覧

第2章 デジタル治療薬市場 エグゼクティブサマリー

2.1 エグゼクティブサマリー

2.2 デジタル治療薬のスナップショット

2.3 デジタル治療薬セグメント・スナップショット

2.4 デジタル治療薬の競合環境スナップショット

第3章 デジタル治療薬市場 変数、トレンド、スコープ

3.1 市場系統の展望

3.1.1 親市場の分析

3.1.2 補助市場の展望

3.2 市場ダイナミクス

3.2.1 市場促進要因分析

3.2.3 慢性疾患の有病率の増加

3.2.4 先進国および発展途上国におけるスマートフォン普及率の増加

3.2.5 医療提供者と患者にとってのデジタルヘルス技術の費用対効果

3.2.6 統合医療システムと患者中心のケアに対する需要の増加

3.2.5 市場阻害要因分析

3.2.6 データ保護とプライバシーに対する懸念

3.2.7 特定の市場関係者による採用難

3.2.7 ポーター・ファイブフォース分析

3.2.8 新規参入の脅威: 低い

3.2.9 競争上のライバル:高

3.2.10 代替品の脅威:低 低い

3.2.11 買い手の交渉力:高い 高い

3.2.12 供給者の交渉力:低 低い

3.2.13 杵柄分析

3.2.14 政治・法律

3.2.15 経済・社会

3.2.16 技術的

3.3 COVID-19のデジタル治療薬への影響

第4章 デジタル治療薬市場 アプリケーションの推定と動向分析

4.1 デジタル治療薬市場 アプリケーション動向分析

4.2 市場の定義と範囲

4.3 デジタル治療薬市場:用途別推定・予測(USD Million)

4.4 糖尿病

4.5 肥満症

4.6 CVD

4.7禁煙

4.8中枢神経系疾患

4.9 その他

第5章 デジタル治療薬市場 エンドユースの推定と動向分析

5.1 デジタル治療薬市場 エンドユーザー別動向分析

5.2 市場の定義と範囲

5.3 デジタル治療薬市場:エンドユーザー別推計・予測(USD Million)

5.4 患者

5.5 プロバイダー

5.6 ペイヤー

5.7 雇用者

5.8 その他のエンドユーザー

第6章 デジタル治療薬 地域別推定と動向分析(用途別、最終用途別

6.1 北米

6.1.1 競争シナリオ

6.1.2 北米のデジタル治療薬市場予測・予測、2018年~2030年(百万米ドル)

6.1.3 米国

6.1.3.1 主要国のダイナミクス

6.1.3.2 規制の枠組み

6.1.3.3 米国デジタル治療薬市場の予測および予測、2018年~2030年(百万米ドル)

6.1.4 カナダ

6.1.4.1 主要国のダイナミクス

6.1.4.2 規制の枠組み

6.1.4.3 カナダのデジタル治療薬市場の推定と予測、2018年~2030年(USD Million)

6.2 欧州

6.2.1 競争シナリオ

6.2.2 欧州のデジタル治療薬市場の推定と予測、2018年~2030年(USD Million)

6.2.3 英国

6.2.3.1 主要国のダイナミクス

6.2.3.2 規制の枠組み

6.2.3.3 英国デジタル治療薬市場の推定と予測、2018年~2030年(USD Million)

6.2.4 ドイツ

6.2.4.1 主要国の動向

6.2.4.2 規制の枠組み

6.2.4.3 ドイツのデジタル治療薬市場の推定と予測、2018年~2030年(USD Million)

6.2.5 フランス

6.2.5.1 主要国の動向

6.2.5.2 規制の枠組み

6.2.5.3 フランスのデジタル治療薬市場の推定と予測、2018年~2030年(USD Million)

6.2.6 スペイン

6.2.6.1 主要国の動向

6.2.6.2 規制の枠組み

6.2.6.3 スペインのデジタル治療薬市場の推定と予測、2018年~2030年(USD Million)

6.2.7 イタリア

6.2.7.1 主要国の動向

6.2.7.2 規制の枠組み

6.2.7.2 イタリアのデジタル治療薬市場の推定と予測、2018年~2030年(USD Million)

6.2.8 デンマーク

6.2.8.1 主要国の動向

6.2.8.2 規制の枠組み

6.2.8.3 デンマークのデジタル治療薬市場の推定と予測、2018年~2030年(USD Million)

6.2.9 スウェーデン

6.2.9.1 主要国の動向

6.2.9.2 規制の枠組み

6.2.9.3 スウェーデンのデジタル治療薬市場の推定と予測、2018年~2030年(USD Million)

6.2.10 ノルウェー

6.2.10.1 主要国の動向

6.2.10.2 規制の枠組み

6.2.10.3 ノルウェーのデジタル治療薬市場の推定と予測、2018年~2030年(USD Million)

6.3 アジア太平洋地域

6.3.1 競争シナリオ

6.3.2 アジア太平洋地域のデジタル治療薬市場の推定と予測、2018年~2030年(USD Million)

6.3.3 日本

6.3.3.1 主要国のダイナミクス

6.3.3.2 規制の枠組み

6.3.3.3 日本のデジタル治療薬市場の推定と予測、2018年〜2030年(USD Million)

6.3.4 中国

6.3.4.1 主要国の動向

6.3.4.2 規制の枠組み

6.3.4.3 中国デジタル治療薬市場の推定と予測、2018年~2030年(USD Million)

6.3.5 インド

6.3.5.1 主要国の動向

6.3.5.2 規制の枠組み

6.3.5.3 インドのデジタル治療薬市場の推定と予測、2018年~2030年(USD Million)

6.3.6 オーストラリア

6.3.6.1 主要国の動向

6.3.6.2 規制の枠組み

6.3.6.3 オーストラリアのデジタル治療薬市場の推定と予測、2018年~2030年(USD Million)

6.3.7 韓国

6.3.7.1 主要国の動向

6.3.7.2 規制の枠組み

6.3.7.3 韓国デジタル治療薬市場の推定と予測、2018年~2030年(USD Million)

6.3.8 タイ

6.3.8.1 主要国の動向

6.3.8.2 規制の枠組み

6.3.8.3 タイのデジタル治療薬市場の推定と予測、2018年~2030年(USD Million)

6.4 中南米

6.4.1 競争シナリオ

6.4.2 中南米のデジタル治療薬市場の推定と予測、2018年~2030年(USD Million)

6.4.3 ブラジル

6.4.3.1 主要国のダイナミクス

6.4.3.2 規制の枠組み

6.4.3.3 ブラジルデジタル治療薬市場の推定と予測、2018年~2030年(USD Million)

6.4.4 メキシコ

6.4.4.1 主要国の動向

6.4.4.2 規制の枠組み

6.4.4.3メキシコデジタル治療薬市場の推定と予測、2018年~2030年(USD Million)

6.4.5 アルゼンチン

6.4.5.1 主要国の動向

6.4.5.2 規制の枠組み

6.4.5.2 アルゼンチンのデジタル治療薬市場の推定と予測、2018年~2030年(USD Million)

6.5 MEA

6.5.1 競争シナリオ

6.5.2 MEAのデジタル治療薬市場の推定と予測:2018年~2030年(USD Million)

6.5.3 南アフリカ

6.5.3.1 主要国のダイナミクス

6.5.3.2 規制の枠組み

6.5.3.3 南アフリカのデジタル治療薬市場の推定と予測、2018年~2030年(百万米ドル)

6.5.4 サウジアラビア

6.5.4.1 主要国の動向

6.5.4.2 規制の枠組み

6.5.4.3 サウジアラビアのデジタル治療薬市場の推定と予測、2018年~2030年(USD Million)

6.5.5 アラブ首長国連邦

6.5.5.1 主要国の動向

6.5.5.2 規制の枠組み

6.5.5.3 UAEデジタル治療薬市場の推定と予測、2018年~2030年(USD百万ドル)

6.5.6 イスラエル

6.5.6.1 主要国の動向

6.5.6.2 規制の枠組み

6.5.6.3 イスラエルのデジタル治療薬市場の推定と予測、2018年~2030年(USD Million)

6.5.7 クウェート

6.5.7.1 主要国の動向

6.5.7.2 規制の枠組み

6.5.7.3 クウェートデジタル治療薬市場の推定と予測、2018年~2030年(百万米ドル)

第7章 競合分析

7.1 ヒートマップ分析

7.2 参入企業の分類

7.2.1 企業分類分析

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-1-68038-768-1

- RegTech市場レポート:コンポーネント別(ソリューション、サービス)、展開形態別(クラウドベース、オンプレミス)、企業規模別(大企業、中小企業)、用途別(マネーロンダリング対策(AML)・不正管理、規制インテリジェンス、リスク・コンプライアンス管理、規制報告、アイデンティティ管理)、エンドユーザー別(銀行、保険会社、FinTech企業、IT・通信、公共部門、エネルギー・公益事業、その他)、地域別 2024年~2032年

- 世界の商業用ユーティリティ車両市場2026年:企業別、地域別、タイプ別(軽商用ユーティリティビークル、中型商用ユーティリティビークル、大型商用ユーティリティビークル)

- 熱可塑性ガラス繊維強化プラスチック市場2025年(世界主要地域と日本市場規模を掲載):ガラスマット強化熱可塑性プラスチック、繊維強化熱可塑性プラスチック、一方向(UD)繊維強化熱可塑性プラスチック

- 帯電防止クリーン手袋の中国市場:両面クリーン手袋、片面クリーン手袋、その他クリーン手袋

- ビジネスプロセス管理市場レポート:展開タイプ(オンプレミス、クラウド)、コンポーネント(ITソリューション、ITサービス)、業務機能(人事、経理・財務、営業・マーケティング、製造、サプライチェーン管理、運用・サポート、その他)、組織規模(中小企業、大企業)、業種(政府・防衛、BFSI、IT・通信、ヘルスケア、小売、製造、その他)、地域別 2024-2032

- ドライ電気シェーバーの中国市場:ロータリーシェーバー、ホイルシェーバー

- 世界のビチューメン含浸ウールフェルトボード市場の動向・詳細分析・予測(~2032年):石油系アスファルト、改質アスファルト

- 小児用呼吸フィルター市場:グローバル予測2025年-2031年

- N-メチルモルホリンオキシドの中国市場:液体、固体

- Keystroke Dynamics市場レポート:コンポーネント別(ソフトウェア、サービス)、認証タイプ別(静的認証、継続的認証)、展開モデル別(オンプレミス、クラウドベース)、用途別(アイデンティティ証明、継続的認証、リスク・コンプライアンス管理、不正検知・防止)、組織規模別(大企業、中小企業)、エンドユーザー別(BFSI、小売・電子商取引、医療、政府・防衛、教育、その他)、地域別(2024年~2032年

- LEDウォールウォッシャー市場2025年(世界主要地域と日本市場規模を掲載):表面取り付け型ウォールウォッシャー、埋め込み型ウォールウォッシャー、その他

- トリフルラリンの中国市場:ミッシブルオイル(EC)、グラニュラ(GR)