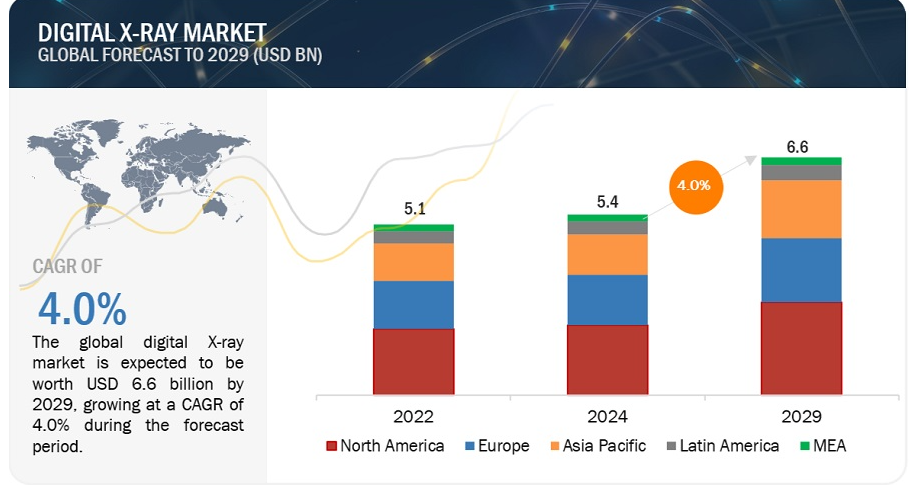

デジタルX線の世界市場規模は、収益ベースで2024年に54億ドル規模と推定され、2024年から2029年までの年平均成長率は4.0%で推移し、2029年には66億ドルに達する見通しである。この新しい調査研究は、市場の業界動向分析で構成されている。この新しい調査研究は、業界動向、価格分析、特許分析、会議およびウェビナー資料、主要関係者、市場における購買行動で構成されています。

主な促進要因の1つは、患者数の増加と筋骨格系障害およびスポーツ関連傷害の発生率である。現在進行中の技術の進歩は、政府の好意的な取り組みや医療インフラへの投資と相まって、市場の成長をさらに促進している。全体として、デジタルX線市場は医療画像診断に革命をもたらし続けており、これらの要因が総合的に市場拡大に寄与している。

市場動向

推進要因 高齢者人口の増加とそれに伴う疾患罹患率の増加

世界的な老年人口の急増は、対象疾患の発生率上昇の重要な原因となっている。国連(UN)によると、2019年の65歳以上の人口は世界で約7億300万人であり、この人口セグメントは2050年までに15億人に達すると予測されている。世界人口見通し:2019年改訂版」のデータによると、2050年までに世界の6人に1人が65歳以上になるという。80歳以上の高齢者数は、2019年の1億4300万人から2050年には4億2600万人と3倍になると予測されている。

世界的な老年人口の急増に伴い、心血管疾患、がん、関節炎、認知症などの加齢に伴う疾患の有病率も増加すると予想される。これらの疾患は早期診断と画像診断能力の向上が求められるため、エンドユーザーによるデジタルX線システムの導入が促進される。関節炎の有病率は年齢とともに増加する。CDCによると、米国では年間5,440万人(全成人人口の22.7%)の成人が関節炎を患っている。さらに、全患者人口のうち、18~44歳はわずか7.1%、45~64歳は29.3%、65歳以上は49.6%であることが示唆されている。

整形外科画像は、デジタルX線システムの主要な用途の一つである。栄養不足、生活習慣に関連した問題、加齢に伴う骨密度の低下などにより、老年人口は整形外科的複雑疾患を発症しやすい。さらに、加齢に関連する疾患である骨粗鬆症は、50歳以上の骨折の80%以上を引き起こしている(出典:Osteoporosis Canada)。国際骨粗鬆症財団によると、世界で毎年約160万人の股関節骨折が発生しており、この数字は2050年までに450万人から630万人に増加すると推定されている。医師は骨粗鬆症の予後のために骨密度検査や二重X線吸収測定(DXAとも呼ばれる)を行っている。したがって、骨粗鬆症とそれに関連する骨関連骨折の罹患率の上昇は、X線検査の必要性を高めると予想される。その結果、デジタルX線のニーズが世界的に高まることになる。

デジタルX線画像のもう1つの用途は、体組織内の転移性腫瘍の診断である。今後数年間、先進国だけでなく発展途上国でも癌の発生率が増加すると予想されている。例えば

2020年には、米国で新たに276,480例の浸潤性乳癌と48,530例の非浸潤性乳癌が報告された(出典:Breastcancer.org)。

米国がん協会によると、2018年、米国では約180万人が新たにがんと診断された。

アジアでは2020年に約102万6171人の女性が乳がんと診断された(出典:GLOBOCAN 2020)。

高齢者人口の増加とそれに伴う対象疾患の罹患率の増加により、X線システムの需要は世界中で増加すると予想される。

阻害要因:デジタルX線システムの高価格

デジタルX線システムの価格帯は80,000~400,000ドルである。デジタルX線システムの高価格は、いくつかの点でデジタルX線市場に大きな阻害要因となっている。第一に、デジタルX線装置の購入と設置に必要な初期投資は、多くの医療施設、特に資金力に乏しい小規模の診療所や病院にとっては法外な負担となる可能性がある。さらに、デジタルX線装置の継続的なメンテナンスやアップグレードにかかる費用は、長期的に予算を圧迫する可能性がある。さらに、デジタルX線検査システムの費用がかさむと、既存の機器の買い替えサイクルが長くなり、より新しく先進的な技術の導入が遅れ、市場の成長が阻害される可能性がある。

機会: AIベースのデジタルX線システムの開発

AIベースのデジタルX線システムの開発は、デジタルX線市場にとって複数の面で大きなビジネスチャンスとなる。第一に、AIの統合はX線画像の自動解析を可能にすることで診断精度と効率を向上させ、放射線科医による異常の検出と情報に基づく意思決定を支援する。この精度の向上は病気の早期発見につながり、患者の予後を改善し、診断の見落としや不必要な処置に伴う医療費を削減する。第二に、AIアルゴリズムは画像パラメータを最適化し、画質を向上させることができるため、より鮮明で詳細なX線画像を得ることができ、診断や治療計画をさらに支援することができる。さらに、AI主導のシステムは、ルーチン作業を自動化することでワークフローを合理化し、放射線科医が複雑な症例や患者のケアにより集中できるようにする可能性を秘めている。全体として、AIベースのデジタルX線システムの開発は、診断能力、ワークフローの効率、患者の転帰を改善することで、デジタルX線市場に革命をもたらす魅力的な機会を提供する。

課題:病院の予算削減

病院の予算削減は、いくつかの点でデジタルX線市場に大きな打撃を与える可能性がある。第一に、予算が削減されると、病院はデジタルX線システムを含む新技術への投資よりも、患者の緊急ケアへの支出を優先するようになる可能性がある。第二に、財源が限られているため、病院はより新しく先進的なデジタル・システムにアップグレードするよりも、既存のX線機器の寿命を延ばすようになるかもしれない。さらに、予算の制約により、病院が画像処理部門を拡大したり、革新的な技術を採用したりすることが妨げられ、デジタルX線市場全体の成長が鈍化する可能性もある。さらに、予算が減少すると、デジタルX線装置の購入が遅れたり、キャンセルされたりする可能性があり、デジタルX線業界のメーカーやサプライヤーの収益や市場シェアに影響を与える。全体として、病院の予算削減は、医療施設におけるデジタルX線技術の投資と採用を抑制することで、デジタルX線市場に大きな課題となっている。

タイプ別では、デジタルX線セグメントが2023年にデジタルX線業界最大のシェアを占めた。

タイプ別に見ると、世界のデジタルX線市場はアナログX線システムとデジタルX線システムに区分される。2023年には、デジタルX線セグメントが最大の市場シェアを占めた。がんや心血管疾患など、画像診断を必要とする慢性疾患の増加により、DRのような高度な画像診断技術の需要が高まっている。さらに、検出器や画像処理アルゴリズムの改良など、DR技術の継続的な進歩が成長に寄与している。

技術別では、デジタルX線業界のコンピューテッドデジタルX線撮影分野が近い将来に大きな成長を記録する。

デジタルX線市場は、技術別に直接デジタルX線撮影とコンピューテッドデジタルX線撮影に分けられる。この成長は主にいくつかの要因によってもたらされる。まず、コンピューテッドDRシステムには、DDRシステムと比較して、高い画像解像度、画質の向上、画像取得の高速化などの利点がある。これらの特長により、医療現場においてより正確な診断とワークフロー効率の向上が可能になる。さらに、コンピュータDRシステムは既存のX線装置との互換性が高いため、医療施設はシステムを完全に交換することなく画像処理機能をアップグレードできる。

エンドユーザー別では、病院が2023年に最大シェアを占める

エンドユーザー別に見ると、デジタルX線市場は病院、整形外科クリニック、診断センター、歯科医療センター、その他のエンドユーザーに区分される。しかし、予測期間中、病院・手術センター分野が最も高いCAGRで成長すると推定されている。

地域別では、北米が予測期間中デジタルX線業界最大の市場になると予測されている。

米国とカナダで構成される北米は、2023年に最大の市場シェアを占めた。北米では慢性疾患の罹患率が上昇し、高齢化も進んでいることから、これらの疾患を効果的に管理・治療するための画像診断サービスのニーズが高まっている。好意的な償還政策や、医療アクセスと質の向上を目指す政府の取り組みが、医療従事者のデジタルX線システムの採用をさらに促進している。また、北米のデジタルX線市場は、継続的な技術革新と有力企業の存在が革新と拡大に寄与しており、同地域の持続的な成長を後押ししている。

2023年現在、同市場における有力プレーヤーは、シーメンス・ヘルティニアーズ(ドイツ)、Koninklijke Philips N.V.(オランダ)、GEヘルスケア(米国)、キヤノン株式会社(日本)、Carestream Health(米国)である。(日本)、Carestream Health(米国)、富士フイルムホールディングス(日本)、島津製作所(日本)、Agfa-Gevaert Group(ベルギー)、Samsung Medison(韓国)、コニカミノルタ(日本)、Shenzhen Mindray Bio-Medical Electronics Co.(中国)、MinXray, Inc. (米国)、Allengers Medical Systems Ltd. (インド)

この調査レポートは、世界のデジタルX線市場を以下のサブマーケット別に分類し、それぞれの収益予測や動向分析を行っています:

タイプ別

アナログX線システム

デジタルX線システム

技術別

直接X線撮影

コンピューテッドX線撮影

携帯性別

固定式デジタルX線システム

床・天井設置型システム

天井設置型システム

ポータブルデジタルX線システム

モバイルX線システム

ハンドヘルドX線システム

システム別

後付けデジタルX線システム

新型デジタルX線システム

価格帯別

ローエンド デジタルX線システム

中価格帯デジタルX線システム

ハイエンドデジタルX線システム

アプリケーション別

胸部イメージング

整形外科

心臓血管イメージング

小児画像診断

歯科

癌

その他の用途

エンドユーザー別

病院

整形外科クリニック

診断センター

歯科センター

その他のエンドユーザー

地域別

北米

米国

カナダ

欧州

ドイツ

フランス

英国

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

日本

中国

インド

オーストラリア

韓国

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ

中東・アフリカ

2021年3月、Koninklijke Philips N.V.(オランダ)のハイエンドデジタルX線透視システムCombiDiagnost R90が米国FDA 510(k)クリアランスを取得。

2021年5月、ロイヤル・フィリップス(オランダ)とViamed社(スペイン)は、スペインのアンダルシア、アラゴン、カタルーニャ、ラ・リオハ、ムルシア、マドリッド地域の11の病院と15の医療センターを含むViamed社のネットワーク全体の臨床センターにフィリップスの画像診断ソリューションを設置する契約を締結した。

【目次】

1 はじめに

1.1 調査の目的

1.2 市場の定義

1.2.1 包含と除外

1.3 調査範囲

1.3.1 対象市場

1.3.2 地理的範囲

1.3.3 調査対象年

1.4 調査に使用した通貨

1.5 主要市場関係者

1.6 変化の概要

1.6.1 景気後退の影響

2 調査方法

2.1 調査データソース

2.1.1 二次調査

2.1.2 一次調査

2.1.2.1 一次情報源

2.1.2.2 主要業界インサイト

2.1.2.3 一次調査の内訳

2.2 市場規模推定方法

2.3 市場シェア推定手法

2.4 市場予測手法

2.5 市場の内訳とデータの三角測量

2.6 景気後退の影響評価手法

2.7 調査の前提

2.8 調査の限界

2.8.1 範囲に関する限界

2.8.2 方法論に関する限界

2.9 リスク評価

3 エグゼクティブ・サマリー

4 プレミアム・インサイト

5 市場の概要

5.1 市場ダイナミクス

5.1.1 推進要因

5.1.2 阻害要因

5.1.3 主要な成長機会

5.1.4 業界特有の課題

5.2 ポーターのファイブフォース分析

5.3 規制情勢

5.3.1 規制機関、政府機関、その他の組織

5.3.2 地域別の規制動向

5.4 保険償還シナリオ

5.4.1 関連する償還コード(国別

5.4.2 地域別の償還動向

5.5 エコシステムの範囲

5.6 バリューチェーン分析

5.7 サプライチェーン分析

5.8 価格分析

5.8.1 主要企業の平均販売価格動向(技術別

5.8.2 平均販売価格動向(地域別

5.9 特許分析

5.10 貿易分析

5.11 技術分析

5.11.1 主要技術

5.11.1.1 直接X線撮影法

5.11.1.2 コンピューターラジオグラフィー

5.11.2 補完技術

5.11.2.1 線量測定

5.11.2.2 AI技術

5.11.3 隣接技術

5.11.3.1 マンモグラフィ

5.11.3.2 フルオロスコピー

5.11.3.3 コンピューター断層撮影

5.12 2024-2025年の主要会議・イベント

5.13 顧客のビジネスに影響を与えるトレンド/混乱

5.14 主要ステークホルダーと購買基準

5.14.1 購入プロセスにおける主要ステークホルダー

5.14.2 購入基準

5.15 ケーススタディ分析

5.16 顧客が満たさないニーズと主要な痛点

5.17 隣接市場分析

5.18 投資と資金調達のシナリオ

6 デジタルX線市場:タイプ別(百万米ドル、2022年~2029年)

6.1 アナログX線システム

6.2 デジタルX線システム

7 デジタルX線市場:技術別(百万米ドル:2022-2029)

7.1 直接X線撮影

7.2 コンピュータX線撮影

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 2562