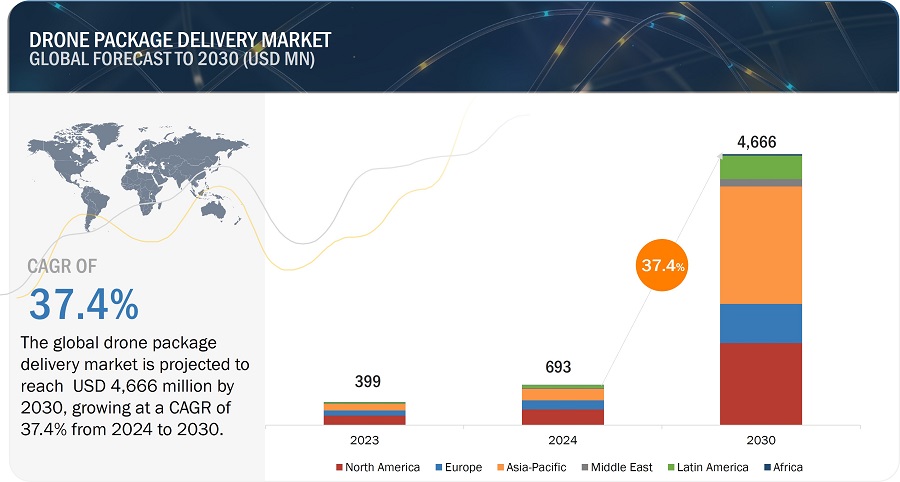

ドローンパッケージデリバリー市場は、2024年の6億9300万米ドルから2030年には46億6600万米ドルに成長し、年平均成長率は37.4%と予測される。パッケージ配送用ドローンの台数は、2024年の32,456台から2030年には275,703台(単位:台)に成長すると予測されている。迅速かつ当日の荷物配達のためにドローンの配備が増加している。政府の承認、費用対効果の高い配達、二酸化炭素排出量の削減、即時の荷物配達が市場成長の主な理由である。

市場動向

ドライバー 迅速な配送サービスに対する需要の増加

顧客は即日配達に割増料金を支払うことを望んでおり、迅速な配達サービスへの需要が急速に高まっている。貨物輸送の革新と物流・運輸企業の投資の増加は、eコマース、クイックサービスレストラン、コンビニエンスストア、ヘルスケアにおける配達ドローンの使用に拍車をかけている。インベスプ社(米国)によると、2024年1月時点で、小売店の買い物客の約51%が、長時間配達よりも当日配達を希望している。これらの要因が、世界のeコマース業界における航空配達ドローンの採用を後押ししている。小売業者はまた、ドローンによって支援されるストック・キープ・ユニット(SKU)を維持することで、配送リードタイムを短縮し、配送の柔軟性とスピードを強化しようとしている。2024年1月、ジップライン(米国)は、ダラス・フォートワース都市圏のウォルマート店舗に新たな宅配ソリューションを統合すると発表した。この拡大により、ジップラインがサービスを提供するウォルマートの顧客数は、同小売業者との現在の業務と比較して1,000倍以上に増加する。同様に、2024年2月、Wellspan Health(米国)は医療配送でZiplineと提携した。WellSpanは、Ziplineの電動自律型ドローンを使用して、処方箋を患者の自宅まで直接輸送し、施設間でラボのサンプルや医療製品を移動させる。

制約 異常気象の変動

天候はドローン配送サービスに大きな影響を与える。気温が高いと空気密度が低下し、ドローンの吊り上げ能力に影響する。同様に、寒さはドローンのエネルギー容量に影響を与える。ネイチャー・サイエンティフィック・リポーツは、天候がドローン配送サービスに与える影響に関する研究を行った。この研究では、商業用途に使用されるほとんどのドローンは、雨や雪の中で飛行すべきではないが、0℃(華氏32º)から40℃(華氏104º)の気温と時速36kmまでの風には耐えられることを示唆している。また、世界で最も人口の多い100都市の天候も調査した。その結果、ドローンが安全に飛行できる天候は1日平均10時間しかないことが判明した。そのため、ドローン配送システムは、雪、霧、雨、風などあらゆる天候に対応しなければならない。しかし、企業は信頼性の高い配送システムを構築することが困難であり、市場の成長を妨げている。

機会: 軍事活動におけるドローンの利用

軍事物資の配送にドローンを使用することは、ドローンパッケージデリバリー市場に大きな可能性をもたらす。これらのドローンは、戦場の兵士への補給に使用することができる。現在、軍需物資のかなりの部分は道路を使った車列で輸送されており、敵の攻撃を受けやすい。一方、ドローンは空中を航行するため、輸送船団に対する敵の攻撃のリスクを減らすために航路を変更することができる。軍事貨物の輸送にドローンを使用することで、輸送隊にいる兵士にとってリスクの高い状況がさらに解消される。また、ドローンを使用した配送は、従来の道路輸送隊よりも迅速かつ安全であることが期待されている。これを受けて、ドローンは情報収集、監視、偵察、戦闘被害評価のために軍事的な場面で採用されることが増えている。さらに、自律型ドローンは、防衛ロジスティクスに関連するリスクを軽減するために採用されている。これらのドローンは、食料、弾薬、燃料、スペアパーツなどの重要なリソースを兵士に供給するのに役立ちます。

課題 データ・セキュリティ侵害

運用上のセキュリティは、民間および商業用途での空中配送ドローンの使用における主要な懸念事項である。商業用途でのドローンの使用拡大により、ドローンのハッキング事件も増加している。ドローンメーカーや関連サービスプロバイダーは、ドローン分析ソフトウェアを顧客に提供している。このソフトウェアはデータ処理にクラウドベースのサーバーを使用する。データは外部のクラウドネットワークに送信・保存されるため、ハッキングされやすい。

さらに、米国、コロンビア、フランス、メキシコなどの国々では、麻薬密輸にドローンが使用されているのを目撃している。例えば、2024年4月、フランス南部のプリズンでドローンが麻薬を運んでいるのが捕まった。2023年には1,000機以上のドローンが刑務所上空で飛行しているのが検知され、そのうち400機は政府の規制に違反したため「ブロック」された。技術的には、飛行システムや制御システムへの不正アクセスは、配送の迂回につながる可能性がある。さらに、顧客データの漏洩は、信頼とプライバシー規制の遵守を損なう可能性がある。このような違反は、機密情報を保護し、運用の完全性を確保するために、強力な暗号化と厳しいサイバーセキュリティ対策が必要である。

ドローンはまた、監視活動や情報収集を行い、発見されることなく短距離で金銭や貴重なメッセージを移動させることができる。したがって、これらの配達用ドローンの安全性、セキュリティ、違法使用に関する問題は、政府機関による民間および商業用途での使用禁止につながる可能性があり、それによって世界的にドローンパッケージ配達が減少する。

ドローンパッケージデリバリーソリューションを設計・製造する企業には、ドローンパッケージデリバリー市場の主要なステークホルダーとして政府企業や産業界が含まれる。投資家、資金提供者、学術研究者、インテグレーター、サービスプロバイダー、ライセンス当局がこの市場の主要な影響力者である。この市場で著名な企業には、Alphabet Inc.(米国)、Zipline International, Inc.(米国)、United Parcel Service of America, Inc.(米国)、Wingcopter(ウイングコプター)、Matternet, Inc.(米国)などがある。

航続距離に基づくと、短距離(25km未満)セグメントが予測期間中に最大の市場シェアを占めると推定される。

航続距離別では、短距離(25km未満)セグメントが予測期間中最大の市場シェアを占めると推定されている。市場成長の背景には、即時配達や即日配達を可能にすることで配達時間を大幅に短縮できるため、都市部や郊外での食品、医薬品、Eコマース商品の配達にドローンの利用が増加していることがある。バッテリー技術の発展により、ドローンの電力効率と積載量が向上し、短距離配送が強化された。配達用ドローンの承認に関する規制枠組みからの支援は、このセグメントの市場成長を促進している。

最終用途別では、医療支援分野が市場を支配すると予測されている。

最終用途別では、医療支援分野が最大の市場シェアを占めている。同分野の成長の主な原動力は、重要な医療物資を可能な限り短時間で、特に手の届きにくい地域やアクセスしにくい地域に届ける必要性である。最短の配送が生死を分けるような緊急事態や災害管理における物資のためのドローンの使用が増加していることが、このセグメントの市場成長を促進している。

北米市場は、ドローンパッケージデリバリー市場で最大のシェアを占めると予測されている。

北米は予測期間中、ドローンパッケージデリバリー市場で最大のシェアを占めると予測されている。カナダは北米のドローンパッケージデリバリー市場で最も高い成長率を示すと予測されている。北米におけるドローンパッケージデリバリー市場の支配は、様々な主要なドローンパッケージデリバリーサービスプロバイダーの存在と、荷物の配達のためのドローンの開発と配備のためのFAAの承認の増加によるものと考えられる。

主要企業

ドローンパッケージデリバリー企業は、Alphabet Inc.(米国)、Zipline International, Inc.(米国)、United Parcel Service of America, Inc.(米国)、Wingcopter(ドイツ)、Matternet, Inc.(米国)など、ドローンパッケージデリバリー市場で事業を展開する少数の世界的に確立されたプレーヤーによって支配されている。ドローン配送の需要増加により、パートナーシップと新製品開発に大きな焦点が当てられた。

この調査では、ドローンパッケージデリバリー市場をソリューション、タイプ、範囲、パッケージサイズ、運用モード、期間、エンドユース、地域に基づいて分類している。

セグメント

サブセグメント

ソリューション別

プラットフォーム

サービス

インフラ

ソフトウェア

距離別

短距離 (<25 km)

中距離 (25-50 km)

長距離 (>50 km)

パッケージサイズ別

<2 kg未満

2-5 kg

>5キロ以上

タイプ別

固定翼

マルチローター

ハイブリッド

動作モード別

部分自律型

完全自律型

飛行時間

短時間(30分未満)

長時間(30分以上)

最終用途別

食品配送

小売商品の配達

郵便配達

医療補助

精密農業

工業製品配送

武器・弾薬

海上輸送

地域別

北米

欧州

アジア太平洋

中東

アフリカ

中南米

2024年3月、アルファベット社 :- アルファベット社の子会社であるウイング・アビエーションLLCは、米国でドローン配達サービスを拡大するため、ドアダッシュ社(米国)と提携した。この提携の下、ウイング・アビエーションはドアダッシュの協力を得て、バージニア州クリスチャンバーグでウェンディーズの食事を配達する。

2024年2月、ジップライン・インターナショナル社:- ジップライン・インターナショナル社は、ルワンダ政府と提携し、経済発展と野生動物保護を促進するための新しいデリバリーサービスを立ち上げる。ルワンダ開発委員会(RDB)との提携により、ジップラインは地元の職人が作った製品をリゾートやロッジの宿泊客に直接届ける。

2023年8月、ユナイテッド・パーセル・サービス・オブ・アメリカの子会社であるUPSフライトフォワード社は、CVSヘルス社と協力し、処方箋薬を患者宅や老人施設の前庭に届ける。この提携の一環として、両社はUAVの利便性、スピード、正確性を生かしたドローンによる医療配送サービスを開発する。

【目次】

1 はじめに (ページ – 27)

1.1 調査目的

1.2 市場の定義

1.2.1 対象と除外項目

表1 含有項目と除外項目

1.3 調査範囲

1.3.1 対象市場

図1 ドローンパッケージデリバリー市場のセグメンテーション

1.3.2 対象地域

1.3.3 考慮した年数

1.4 通貨

表2 米ドル為替レート

1.5 利害関係者

1.6 変更点のまとめ

2 調査方法 (ページ – 32)

2.1 調査データ

図2 調査デザインモデル

図3 調査デザイン

2.1.1 二次データ

2.1.1.1 二次資料からの主要データ

2.1.2 一次データ

2.1.2.1 一次資料

2.1.2.2 一次資料からの主要データ

2.1.2.3 一次インタビューの内訳

2.1.2.4 業界専門家による主な洞察

2.2 要因分析

2.2.1 導入

2.2.2 需要側指標

2.2.3 供給側指標

2.3 市場規模の推定

2.3.1 ボトムアップアプローチ

2.3.1.1 市場規模推計手法(プラットフォーム市場)

2.3.1.2 市場規模推計手法(インフラ市場)

2.3.1.3 市場規模推計手法(ソフトウェア市場)

2.3.1.4 市場規模推計手法(サービス市場)

2.3.1.5 ドローンパッケージデリバリー市場の地域区分

図4 ボトムアップアプローチ

2.3.2 トップダウンアプローチ

図5 トップダウンアプローチ

2.4 データ三角測量

図6 データ三角測量

2.5 研究の前提

2.6 研究の限界

2.7 リスク評価

3 エグゼクティブサマリー(ページ数 – 45)

図7 ドローンパッケージデリバリー市場:ソリューション別、2024年~2030年

図8 ドローンパッケージデリバリー市場:タイプ別、2024年~2030年

図9 ドローンパッケージデリバリー市場:範囲別、2024-2030年

図10 ドローンパッケージデリバリー市場:パッケージサイズ別、2024年〜2030年

図11 ドローンパッケージデリバリー市場:期間別、2024年〜2030年

図12 ドローンパッケージデリバリー市場:エンドユース別、2024年〜2030年

図13 ドローンパッケージデリバリー市場:オペレーションモード別、2024年〜2030年

図14 ドローンパッケージデリバリー市場:地域別、2024-2030年

4 PREMIUM INSIGHTS (ページ数 – 50)

4.1 ドローンパッケージデリバリー市場におけるプレーヤーにとっての魅力的な機会

図15 緊急物資の迅速な当日配送に対する需要の高まりが市場を牽引

4.2 ドローンパッケージデリバリー市場(ソリューション別

図16 予測期間中、プラットフォームが最大セグメントとなる

4.3 ドローンパッケージデリバリー市場:レンジ別

図17 予測期間中は短距離セグメントが優位を占める

4.4 ドローンパッケージデリバリー市場:パッケージサイズ別

図18 予測期間中、2キログラム未満セグメントが市場の主導権を握る

4.5 ドローンパッケージデリバリー市場:期間別

図19 短期間セグメントが予測期間中に高いシェアを占める

4.6 ドローンパッケージデリバリー市場:エンドユース別

図20 予測期間中、医療補助配送が他のセグメントを上回る

4.7 ドローンパッケージデリバリー市場:国別

図21 予測期間中、マレーシアが最も急成長する市場

5 市場概要(ページ – 54)

5.1 はじめに

5.2 市場ダイナミクス

図22 ドローンパッケージデリバリー市場のダイナミクス

5.2.1 ドライバ

5.2.1.1 迅速な配送サービスに対する需要の増加

表3 ドローン利用による時間短縮

5.2.1.2 ヘルスケア分野における一刻を争う配送ニーズ

5.2.1.3 地上配送車両と比較したドローンのコスト効率性

図23 ドローンによる配送コストと他の配送手段との比較

5.2.1.4 ドローンによる荷物配送サービスのための継続的なインフラ整備

5.2.2 抑制要因

5.2.2.1 異常気象の変動

5.2.2.2 高額な設置コストによる適切なインフラの欠如

5.2.2.3 宅配ドローンの帯域幅とバッテリー寿命の制限

5.2.3 機会

5.2.3.1 ドローンへの民間投資の増加

図 24 商業用ドローン産業への投資(2014 年~2023 年)(百万米ドル

5.2.3.2 地理的に困難な場所で使用するための配達用ドローンの開発

5.2.3.3 軍事活動における配送用ドローンの利用

5.2.4 課題

5.2.4.1 データセキュリティ侵害

5.2.4.2 厳しい政府規制と不十分な航空交通管理

5.3 バリューチェーン分析

図25 バリューチェーン分析

5.4 顧客のビジネスに影響を与えるトレンドと混乱

図26 顧客のビジネスに影響を与えるトレンドと混乱

5.5 ケーススタディ分析

5.5.1 ウイング・アビエーション社のドローンによる荷物配送サービス

5.5.2 エアバスのスカイウェイズ小包配送ドローン

5.5.3 マナ・ドローン・デリバリーの非接触型ドローン配送サービス

5.5.4 elsights社のhaloプラットフォーム

5.5.5 ジップラインの自動ドローン配送サービス

5.6 価格分析

5.6.1 価格分析(地域別

表4 指標価格分析、地域別(米ドル)

5.6.2 インディカティブ価格分析、レンジ別

5.7 エコシステム分析

5.7.1 著名企業

5.7.2 民間企業および小規模企業

5.7.3 ディストリビューターとサプライヤー

5.7.4 エンドユーザー

図27 エコシステム分析

表5 エコシステムにおける企業の役割

5.8 貿易分析

5.8.1 (製品整合システムコード:8806)無人航空機の輸入額

図28 輸入データ、国別、2022~2023年(千米ドル)

表6 輸入データ、国別、2022-2023年 (千米ドル)

5.8.2 (製品調和システムコード:8806)無人航空機の輸出額

図29 国別輸出データ、2022-2023年(千米ドル)

表7 輸出データ、国別、2022-2023年(千米ドル)

5.9 主要会議・イベント(2024~2025年

表8 主要な会議とイベント、2024-2025年

5.10 規制情勢

5.10.1 規制機関、政府機関、その他の組織

表9 北米:規制機関、政府機関、その他の組織

表10 欧州:規制機関、政府機関、その他の組織

表11 アジア太平洋地域:規制機関、政府機関、その他の団体

表12 中東・アフリカ:規制機関、政府機関、その他の団体

表13 ラテンアメリカ:規制機関、政府機関、その他の団体

5.10.2 ドローンに関する規制

表14 業務用ドローンの規制と承認(国別

5.10.2.1 北米

5.10.2.1.1 米国

表15 米国:ドローンの運用に関するFAAによる規制

5.10.2.1.2 カナダ

表16 カナダ:ドローンの運用に関するFAAによる規制

5.10.2.2 欧州

5.10.2.2.1 英国

表17 英国:ドローンの運用に関するCAAによる規制

5.10.2.2 ドイツ

表18 ドイツ:ドローンの運用に関するCAAによる規制

5.10.2.2.3 フランス

表19 フランス:ドローンの運用に関するCAAの規制

5.11 主要ステークホルダーと購入基準

5.11.1 購入プロセスにおける主要ステークホルダー

図 30 上位 3 ソリューションの購入プロセスにおける関係者の影響力

表 20 上位 3 ソリューションの購入プロセスにおける関係者の影響度(%)

5.11.2 購入基準

図 31 上位 3 ソリューションの主な購入基準

表 21 上位 3 ソリューションの主な購入基準

5.12 技術分析

5.12.1 主要テクノロジー

5.12.1.1 AI搭載ドローン

5.12.1.2 LiDAR

5.12.2 補完技術

5.12.2.1 クラウドコンピューティング

5.12.2.2 自動航空交通管理システム

5.13 技術ロードマップ

図 32 技術ロードマップの導入

図33 ドローンによる荷物配送に関連する新たなトレンド

5.14 運用データ

表22 運用ドローン、地域別、2020~2023年(台)

5.15 部品表

図34 業務用ドローンの部品分布

5.16 総所有コスト

図 35 ドローンのライフサイクルフェーズ

図 36 ドローンの総所有コスト

図37 ライフサイクルコスト全体に占める主要コストカテゴリーの内訳

表23 ドローンの推定コスト

表24 ドローンの技術コスト

5.17 ビジネスモデル

図 38 ドローンパッケージデリバリー市場におけるビジネスモデル

図 39 ドローンパッケージデリバリー市場:ビジネスモデルの比較

5.17.1 消費者直販モデル

5.17.2 企業間モデル

5.17.3 ハイブリッド配送モデル

5.17.4 ドローン・アズ・ア・サービスモデル

5.18 投資と資金調達のシナリオ

図 40 投資と資金調達のシナリオ(2019~2023 年

5.19 ジェネレーティブAIがドローンパッケージデリバリー市場に与える影響

5.19.1 導入

図41 ドローンにおけるジェネレーティブAI

5.19.2 ドローンにおけるジェネレーティブAIの上位国別採用状況

図42 上位国別ドローンにおけるジェネレーティブAIの採用状況

5.19.3 ジェネレーティブAIがドローン用途に与える影響

図43 ジェネレーティブAIがドローン用途に与える影響

5.19.4 ジェネレーティブAIがドローンパッケージデリバリー市場に与える影響

図44 ジェネレーティブAIがドローンパッケージデリバリー市場に与える影響

図45 ジェネレーティブAIが宅配ドローンに与える影響

6 業界の動向(ページ数 – 95)

6.1 はじめに

6.2 技術動向

図 46 ドローンパッケージデリバリーに関する技術動向

6.2.1 ドローンスウォーム技術

6.2.2 フォグコンピューティング

6.2.3 目視外視線

6.2.4 無人航空機システムにおける自律性

6.2.4.1 レベル1

6.2.4.2 レベル2

6.2.4.3 レベル3

6.2.4.4 レベル4

6.2.4.5 レベル5

表25 無人航空機システムにおける自律性

6.2.5 コンピュータビジョン

6.2.6 マルチセンサー・データ・フュージョン

6.2.7 ドローン配送のための高度なアルゴリズムと分析

図 47 ドローンによる荷物配送のためのアルゴリズムと分析

6.3 メガトレンドの影響

6.3.1 急速な都市化

6.3.2 ブロックチェーンとiot

6.4 特許分析

図 48 特許分析

表26 特許分析

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AS 7465