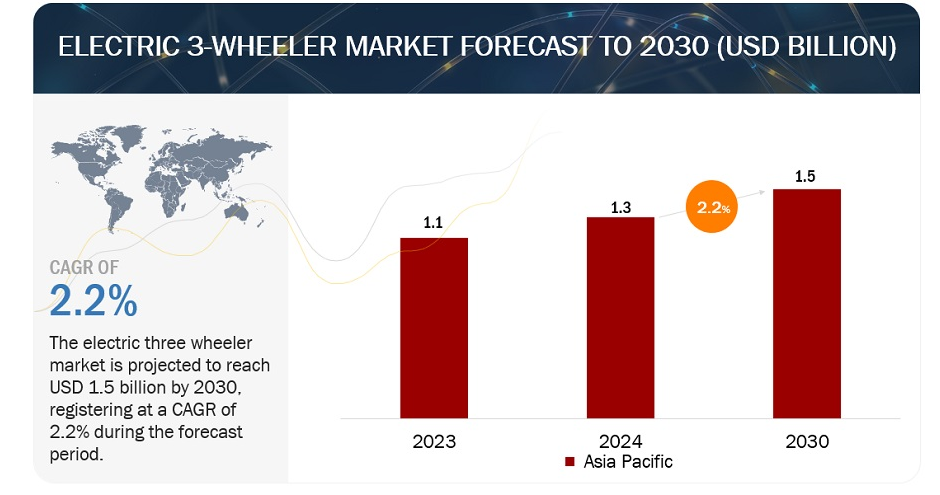

| 世界の電動3輪車市場は、2024年に13億米ドルと評価され、2030年には15億米ドルに達すると予測されています。年平均成長率は2.2%であり、この成長の背景には環境問題への関心や持続可能性の推進、政府の規制とインセンティブ、都市部での効率的な配送ソリューションの需要があります。特にバッテリー技術の進歩やコスト低下が、電動3輪車の需要を高めています。 市場の推進要因としては、リチウムイオン電池や鉛電池の技術進化が挙げられます。リチウムイオンバッテリーの需要は高まりを見せており、特にリン酸鉄リチウム(LFP)や酸化マンガンリチウム(LMO)などのバッテリーが注目されています。また、政府は電気自動車の普及を促進するためのインセンティブを提供しており、これが市場の成長を加速させています。一方で、電動3輪車市場はまだ初期段階であり、出力や航続距離、速度が限られていることが課題となっています。 配送や物流フリート事業者とのパートナーシップは、電動3輪車の普及を促進する機会となります。これにより、OEMは特定のフリート要件に対応したモデルを提供し、長期的な関係を構築できます。しかし、電動3輪車の初期投資は内燃機関車よりも高く、特にバッテリーや充電インフラのコストが負担となるため、普及には障壁が残ります。 予測期間中には、旅客輸送車が最大のセグメントとなり、特に都市部での利用が増加する見込みです。リチウムイオンバッテリーは、航続距離の延長や積載量の向上に寄与するため、重要なセグメントとして位置づけられています。アジア太平洋地域は電動3輪車市場の中心地となり、中国やインドが特に重要な市場となります。 主要企業には、Mahindra & MahindraやYC Electric Vehicle、Piaggio Groupなどがあり、これらの企業は電動3輪車の製造と供給を行っています。市場はモータータイプ、モーター出力、バッテリー容量、航続距離、バッテリータイプ、積載量、最終用途、地域に基づいて分類されています。 全体として、電動3輪車市場は持続可能な交通手段としての需要が高まる中で成長を続けており、政府の支援や技術革新がその成長を後押ししています。 |

世界の電動3輪車市場規模は、2024年に13億米ドルと評価され、予測期間2024-2030年には年平均成長率2.2%で2030年までに15億米ドルに達すると予測されている。環境問題への関心の高まりと持続可能性の推進が、消費者と企業に電気自動車へのシフトを促している。政府の規制とインセンティブがこの移行をさらに加速させている。さらに、都市部における効率的なラストマイル配送ソリューションのニーズが、バッテリー技術の進歩やコスト低下と相まって、電動3輪車の需要を促進している。これらの要因が相まって、電動3輪車市場は前進している。

市場動向

推進要因:バッテリー技術の進歩とバッテリー価格の低下

電動三輪車市場は主にリチウムイオン電池または鉛電池に依存しており、リチウム電池は悪天候で優れた性能を発揮する。リチウムイオンバッテリー、特にリン酸鉄リチウム(LFP)や酸化マンガンリチウム(LMO)などの変種に対する需要は、電動3輪車の採用が増えるにつれて増加すると予測される。金属間陽極やリチウム金属などの先進的な選択肢を含む電池化学の研究は、電池効率を高め、航続距離の制限を克服することを目的としている。インド、中国、タイなどの各国政府は、税制上の優遇措置や生産に連動したインセンティブなど、電気自動車の普及を促進するためにバッテリー生産にインセンティブを与えている。リチウムイオン電池パックの大幅な価格低下が記録されており、CATLやBYDのようなメーカーが2024年までに大幅なコスト削減を目標としていることから、さらなる価格低下が予想され、電気自動車が内燃エンジン車とコスト競争力を持つ可能性がある。ソリッドステート・バッテリーのような将来の進歩は、今後数年間のさらなる価格低下を約束するものである。

制約: 限られた出力、航続距離、速度

電動3輪車市場は初期段階にあり、走行距離や出力で従来の標準に匹敵する車両はまだない。最近発売された電動3輪車は、トルクやバッテリー容量が限られているため、出力面でユーザーの期待に応えるのに苦労している。最高速度も制限されており、業界の成長を妨げている。航続距離も依然として懸念材料で、通常、従来の自動車には及ばず、長距離移動者の意欲をそいでいる。メーカー各社は、性能および設計基準を満たすことを目的としたコンセプト・モデルでこれらの問題に取り組んでおり、将来的な改良の可能性を示唆している。

機会: 配送・物流フリート事業者とのパートナーシップ

電動3輪車へのシフトは、環境に優しいソリューションとコスト削減を求めるフリートオペレーターによって推進されている。OEMは、積載量や航続距離のオプションなど、特定のフリート要件に対応することで、大量販売の機会を得ることができる。フリートオペレーターと協力することで、長期的な関係、継続的な収益、市場でのリーダーシップが育まれる。パートナーシップはまた、製品強化のための貴重なフィードバックをもたらし、電動3輪車が市場のニーズとともに進化することを保証する。OEMの中には、すでにこのようなパートナーシップを通じて事業を拡大しているところもあり、電動3輪車市場の持続的成長の態勢を整えている。

課題:ICE車より初期投資が高い

電動3輪車は、内燃機関(ICE)車に比べて長期的な運用コストが低い。その初期投資は、従来の3輪車に必要な投資を上回る。これは、バッテリー、モーター、その他の電気部品など、従来の機械部品よりも高価な部品に関連するコストが高いことに起因する。バッテリーだけで電動3輪車の製造コスト全体の40~50%を占める。現在、ほとんどのメーカーは電動3輪車に充電インフラを付属しており、購入希望者の初期出費を増やしている。バッテリーやモニタリング・システムなど、電動3輪車や関連部品の開発には多額の費用がかかるため、普及には大きな障壁となっている。さらに、電動3輪車は、EV充電ステーションでのみ利用可能な専用機器によって促進される頻繁かつ急速な充電を必要とする。バッテリー、充電器、設置にかかるコストの積み重ねが、従来のICE車と比べた電動3輪車の高価格の一因となっている。さらに、一部の地域では電気代が課題となっており、そのコストは時間の経過とともに上昇し、電動3輪車市場を阻害する可能性がある。

予測期間中、旅客輸送車が最大セグメントとなる。

予測期間中、旅客輸送車が最大セグメントとなる。旅客輸送車は、主に旅客輸送用に設計された電動3輪車で、運転手を含めて最大4人が乗車できる。市場で入手可能な主なモデルには、Mahindra Treo、Atul Elite Cargo、Comfort Plus、Standard Deluxeなどがある。さまざまなOEMが電動3輪乗用車の開発に取り組み、戦略的パートナーシップを結んで先進モデルを市場に投入している。都市部では、電動3輪車は旅客輸送に最適な選択肢として浮上しており、コスト効率が高く、環境にやさしく、便利な輸送手段を提供している。従来のICE車と比較すると、電動3輪車は総所有コストが低いため、利用者は燃料やメンテナンスにかかる費用を節約できる。さらに、ガソリン車よりも静かなことが多く、静かな都市環境に特に適している。この傾向は、予測期間中、旅客運搬船セグメントの成長を促進すると予想される。

予測期間中、リチウムイオン電池が最大セグメントとなる。

予測期間中、リチウムイオンバッテリー分野が市場をリードする。これらのバッテリーは、温度センサー、電圧コンバーター、バッテリー充電状態モニターを組み込んだ多様な構成で利用できる。リチウムイオンバッテリーを利用することで、鉛バッテリーに比べて積載量が増え、3輪車の航続距離が延びる。リチウムイオンバッテリーはコストが高いにもかかわらず、1回の充電で走行できる距離が長いため、長距離を走行する必要がある電動リキシャにとって望ましい選択肢となる可能性がある。電動3輪車業界では、高エネルギー密度、急速充電機能、長寿命、メンテナンス要件の軽減など、その特筆すべき特性により、リチウムイオン・バッテリーへの注目が高まっている。初期投資の懸念は残るものの、製造方法の進歩がコスト削減を促進することで、この課題を軽減することが期待される。さらに、FAME II奨励金や輸入関税の引き上げといった政府の取り組みにより、リチウムイオン電池の国内製造が刺激され、その結果、電気3輪車全体のコストが削減され、市場での鉛蓄電池に対する優位性が確固たるものになると予想される。

予測期間中、アジア太平洋地域が電動3輪車をリードすると予想される。

近年、アジア太平洋地域は自動車生産の極めて重要な中心地として台頭しており、その原動力はEV需要の高まりにある。この地域は自動車製造の中心地となっており、国際自動車工業会(OICA)によると、中国とインドは合わせて年間3,000万台以上の自動車を生産している。アジア太平洋地域の電動3輪車市場は、年々急速かつ一貫した成長を遂げている。この成長は、中国、日本、タイ、インドなど、世界で最も急速に経済が発展している国々の存在によるものである。特にインドは、電動3輪車の最大市場の一つとして際立っている。メーカー各社は、騒音のない運転やメンテナンスコストの削減など、3輪車の電動化に伴う利点がこの市場の巨大な成長の可能性に拍車をかけていることを認めている。この地域での電動3輪車の普及は、国内需要に応えるとともに海外市場にも貢献している。このため、進化する世界の輸送ニーズに対応するため、電動3輪車の開発・生産が重視されるようになっている。

主要企業

電動3輪車市場は、Mahindra&Mahindra Ltd.(インド)、YC Electric Vehicle Ltd. (インド)、YC Electric Vehicle(インド)、Saera Electric Auto Pvt. (Ltd.(インド)、Piaggio Group(イタリア)、Citylife Electric Vehicles(インド)などである。これらの企業は、世界各国に電動3輪車を製造・供給している。これらの企業は研究開発インフラを整備し、顧客にクラス最高のソリューションを提供している。

この調査レポートは、電動3輪車市場をモータータイプ、モーター出力、バッテリー容量、航続距離、バッテリータイプ、積載量、最終用途、地域に基づいて分類しています。

モーター出力に基づく

1,500W未満

1,500-2,500 W

2,500W以上

モータータイプ別

ハブモーター

ミッドモーター

その他のモーター

バッテリー容量に基づく

5kWh未満

5~8 kWh

8kWh以上

航続距離

50マイルまで

50マイル以上

バッテリータイプに基づく

鉛蓄電池

リチウムイオン電池

その他

積載量に基づく

300kgまで

300~500キロ

500kg以上

最終用途に基づく

旅客運搬船

ロードキャリア

地域別

アジア太平洋 (APAC)

バングラデシュ

中国

インド

インドネシア

日本

ネパール

フィリピン

シンガポール

スリランカ

タイ

ベトナム

北米(NA)

米国

カナダ

ヨーロッパ (EU)

フランス

ドイツ

スペイン

イタリア

英国

その他の地域

南アフリカ

アラブ首長国連邦

サウジアラビア

2024年2月、カー&ジェネラルはピアッジオ・グループの子会社であるPiaggio Vehicles Pvt. (Ltd.(PVPL)と提携し、ケニア市場に電動3輪車を導入した。Piaggio Ape Electrikとして知られるこれらの車両は、旅客輸送用のApe E-City FX Maxと貨物輸送用のApe E-Xtra FX Maxの2種類が用意される。

2024年1月、第3回タミル・ナードゥ・グローバル・インベスターズ・ミーティングで、テラ・モーターズ・コーポレーションはタミル・ナードゥ州政府と覚書を交わした。覚書に基づき、同社はタミル・ナードゥ州での充電インフラ整備に416億6,000万米ドルを投資する意向。

2024年1月、オメガセキ・モビリティはキサン・モビリティと提携し、ラストマイル配送用に500台の電動3輪車を配備した。この提携は240万米ドルと評価され、電子商取引、消費財、耐久消費財など様々な分野への応用が含まれる。

2023年12月、Atul Auto Ltd.はPerpetuity Capitalと提携し、電気3輪車の資金調達を促進した。この提携にはPerpetuity CapitalのNBFC部門であるOracle Marketing Private Limitedの関与が含まれており、Perpetuity CapitalはAtul Autoの電気自動車向けに融資サービスを提供する。2024年に最低500台の車両に融資するリテール・ファイナンス契約の覚書が締結された。

2023年12月、Mahindra&Mahindra Ltd.の子会社であるMahindra Last Mile Mobility Limited(MLMML)は、効率的なリサイクル活動を通じて電気自動車(EV)バッテリーの責任ある廃棄に関連する環境問題に取り組むため、Atteroと協力した。この協力は、持続可能性とリチウムイオン電池のリサイクルや再利用を促進するために複雑に調整されている。

【目次】

1 はじめに (ページ – 24)

1.1 調査目的

1.2 市場の定義

表1 電動3輪車市場、エンドユース別

表2 バッテリータイプ別市場

表3:モータータイプ別市場

表4:モーター出力別市場

表5:バッテリー容量別市場

表6:走行距離別市場

表7:ペイロード容量別市場

1.3 除外項目と除外項目

表8 電動3輪車市場:包含要素と除外要素

1.4 市場範囲

図1 市場区分

1.4.1 地域の範囲

1.4.2 考慮した年数

1.5 通貨

表9 為替レート

1.6 利害関係者

1.7 変更点のまとめ

2 調査方法 (ページ – 33)

2.1 調査データ

図2 電動3輪車市場:調査デザイン

図 3 調査デザインモデル

2.1.1 二次データ

2.1.2 主要な二次情報源

2.1.2.1 二次情報源のリスト

2.1.2.2 二次資料からの主要データ

2.1.3 一次データ

2.1.3.1 一次インタビュー – 需要側と供給側

2.1.3.2 主要業界インサイトと一次インタビューの内訳

図4 主要業界インサイト

図5 一次インタビューの内訳

2.1.3.3 主要参加者リスト

2.2 市場規模の推定

図6 調査手法:仮説構築

2.2.1 ボトムアップアプローチ

図7 ボトムアップアプローチ

2.2.2 トップダウンアプローチ

図8 トップダウンアプローチ

図9 電動3輪車市場:調査デザインと方法論

2.2.3 景気後退の影響分析

2.3 データ三角測量

図10 市場の内訳とデータの三角測量

図11 需要側ドライバーと機会からの市場成長予測

2.4 要因分析

2.5 調査の前提

2.6 調査の限界

3 要約 (ページ – 47)

図12 電動3輪車市場を牽引する要因

図 13 市場ダイナミクス

図14 2024年から2030年にかけて市場を支配するのはインド

図15 市場の主要プレーヤー

図16 予測期間中、旅客運送事業セグメントが市場を支配する

4 プレミアムインサイト(ページ数 – 53)

4.1 電動3輪車市場におけるプレーヤーにとっての魅力的な機会

図17 低運用コストとメンテナンスコストが市場を牽引

4.2 モーター出力別市場

図18 2024年から2030年にかけては1,500~2,500Wセグメントが市場を牽引

4.3 バッテリータイプ別市場

図19 2030年までに市場をリードするのはリチウムイオン・セグメント

4.4 航続距離別市場

図 20 2024 年から 2030 年まで、50 マイル以上セグメントがより高い CAGR を記録する

4.5 電池容量別市場

図 21 2024 年から 2030 年にかけて市場をリードするのは 5-8 kwh セグメント

4.6 最終用途別市場

図 22:予測期間中、旅客運送事業セグメントが市場を支配する

4.7 ペイロード容量別市場

図 23:300~500 kgセグメントが予測期間中市場をリードする

4.8 モータータイプ別市場

図 24:予測期間中、中型モーターセグメントが市場をリードする

4.9 市場:国別

図 25 2024 年にはインドが最大の市場シェアを占める

5 市場概観(ページ数 – 58)

5.1 はじめに

5.2 市場ダイナミクス

図26 電動3輪車市場:促進要因、阻害要因、機会、課題

5.2.1 ドライバー

5.2.1.1 低運用コストとメンテナンスコスト

図 27 エネルギー消費レベルの異なる個人ユースケースの電気料金体系

表10 電動3輪車の維持費(車種別

表11 電動3輪車の平均エネルギー消費量

5.2.1.2 政府のインセンティブと補助金

表12 インド:政府奨励金(モデル別)(2023年

表 13 名声 II の下での予算配分と資金支出

5.2.1.3 電池技術の進歩と電池価格の低下

表14 電動3輪車のバッテリー技術の比較

表15 インド:充電インフラの仕様

図 28 リチウムイオン電池パックとセルの価格構成(2013~2023 年)(米ドル/kwh

5.2.1.4 都市交通における3輪車市場の確立

図29 アジア太平洋地域:電動3輪車販売台数(2020~2023年、千台)

5.2.1.5 厳しい排出規制と環境規制

表 16 主要国の排出ガス規制仕様(燃料タイプ別)(2016~2023 年

5.2.2 阻害要因

5.2.2.1 充電インフラの不足

図30 インドのEV充電ステーション網

5.2.2.2 出力、航続距離、速度の制限

表17 電動3輪車の航続距離

5.2.3 機会

5.2.3.1 電動3輪車の販売を促進する自動車メーカーおよび顧客志向の政策

5.2.3.2 OEMと配送・物流フリート事業者のパートナーシップ

表 18 インド:電動リキシャと電動オートリキシャの役割比較

5.2.4 課題

5.2.4.1 バッテリー容量の限界

表19 電動3輪車の人気モデルのバッテリー容量

5.2.4.2 ICEモデルと比較すると初期投資が高い

図31 従来型3輪車と電動3輪車の平均総コスト(2023年)

5.2.4.3 互換性、互換性、標準化の欠如

表 20 電動 3 輪車市場:市場ダイナミクスの影響

5.3 バリューチェーン分析

図32 市場:バリューチェーン分析

5.4 価格分析

5.4.1 OEMごとの価格分析

表21 OEM電動3輪車の価格分析、2023年(米ドル)

5.4.2 アジア太平洋地域:平均販売価格の動向

表22 市場:アジア太平洋地域の平均価格動向(2020~2030年

図33 量加重平均リチウムイオン電池パックとセルの価格分割、2013~2023年(米ドル/kwh)

5.5 エコシステム分析

図34 市場エコシステム分析

5.5.1 OEMS

5.5.2 原材料サプライヤー

5.5.3 電池メーカー

5.5.4 充電インフラプロバイダー

5.5.5 パワートレイン・メーカー

5.5.6 コンポーネントメーカー

表23 電動3輪車市場:エコシステムにおける企業の役割

5.6 総所有コスト(TCO)分析

表24 電動3輪車とディーゼル3輪車のTCO比較(2023年)

表25 電動3輪車とディーゼル3輪車のTCO比較(2030年)

5.7 部品表(BOM)分析

図35 電動3輪車部品の部品表(2023年)

5.8 投資と資金調達のシナリオ

図36 電動3輪車市場:投資と資金調達のシナリオ(2020~2023年

5.9 主要ステークホルダーと購買基準

5.9.1 旅客輸送業者

5.9.2 積荷輸送業者

5.10 購入プロセスにおける主要ステークホルダー

図 37 上位 2 つの最終用途の購入プロセスにおける関係者の影響力

表26 上位2つの最終用途の購入プロセスにおける関係者の影響度(%)

5.10.1 購入基準

図38 上位2つの用途における主な購入基準

表27 トップ2エンドユースの主な購買基準

5.11 貿易分析

5.11.1 輸出入シナリオ(HSコード870390)

表28 HSコード870390の国別輸入データ(2020~2023年、百万米ドル)

表29 HSコード870390の輸出データ(国別、2020~2023年)(百万米ドル

5.12 技術分析

5.12.1 主要技術

5.12.1.1 回生ブレーキシステム

図 39 電動3輪車における回生ブレーキ

5.12.1.2 固体電池(SSB)

5.12.2 補完技術

5.12.2.1 電動3輪車におけるバッテリースワッピング

図 40 太陽光発電(PV)ベースのバッテリー交換ステーション

5.12.3 隣接技術

5.12.3.1 電動3輪車におけるIoT

図 41 IoT 対応スマートグリッド

5.12.3.2 水素燃料電池

図 42 水素自動車と電気自動車の駆動比較

5.13 特許分析

図43 特許公開件数、2014~2023年

5.13.1 特許の法的地位

図 44 電動3輪車に関する特許出願の法的状況

5.13.2 上位特許出願者

図45 上位特許出願者、2014~2023年

表30 特許分析

5.14 ケーススタディ

5.14.1 ケーススタディ1:レースエナジーのバッテリー交換ソリューション

5.14.2 ケーススタディ2:西ベンガルの異種交通における電気自動車性能の最適化

5.14.3 ケーススタディ3:アルティグリーンの電動3輪貨物革命

5.14.4 ケース・スタディ4:高知県の電動オートリキシャへの道のり

5.14.5 ケーススタディ5:ターノの電動貨物自動車が乳製品の流通を変える

5.14.6 ケーススタディ6:ジンゴEVモビリティのインドにおける持続可能な配送ソリューションへの道のり

5.14.7 ケーススタディ7:キャプティブ・プラグイン充電による電動3輪ロジスティクス・フリート運用

5.14.8 ケーススタディ8:バッテリー交換による電動3輪車物流フリート運用

5.15 規制の状況

5.15.1 インド

表 31 名声 II における車種別補助金

表32 インド:州別の政府インセンティブ

5.15.2 中国

5.15.3 タイ

5.15.4 ベトナム

5.15.5 規制機関、政府機関、その他の組織のリスト

表33 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト

表34 北米:規制機関、政府機関、その他の組織のリスト

表35 ヨーロッパ:規制機関、政府機関、その他の組織のリスト

5.16 顧客ビジネスに影響を与えるトレンド/混乱

図 46 市場:顧客ビジネスに影響を与えるトレンド/混乱

5.17 主要会議とイベント

表36 電動3輪車市場:主要会議・イベント一覧(2024年

5.18 自動車における機能安全(Fusa

表 37 自動車産業の安全性水準

図 47 電気自動車における電動化コンポーネントの ASIL

5.18.1 EVにおける機能安全(Fusa)の主なユースケース

5.18.1.1 高出力車両アーキテクチャ

5.18.1.2 バッテリー管理システム

5.18.1.3 電流保護システム

5.18.1.4 熱管理システム

5.18.2 機能安全の動向

6 電動3輪車市場, エンドユーザー別 (ページ – 121)

6.1 はじめに

図 48:予測期間中、ロードキャリア分野はより高い CAGR を記録する

表 38:エンドユース別市場(2020~2023 年)(百万米ドル

表39:エンドユース別市場:2024-2030年(百万米ドル)

表40 エンドユース別市場:2020-2023年(単位)

表41 エンドユース別市場、2024-2030年(台)

6.1.1 運用データ

表42 電動3輪車の売れ筋モデル(エンドユース別

6.2 旅客輸送業者

6.2.1 費用対効果の高い都市交通への需要が市場を牽引

表43 旅客輸送車:市場(国別)、2020~2023年(台

表44 旅客輸送車:国別市場:2024~2030年(台)

6.3 積荷運搬船

6.3.1 政府の奨励制度と補助金制度が市場を牽引

表45 ロードキャリア:市場:国別、2020年~2023年(台)

表46 ロードキャリア:国別市場、2024-2030年(台)

6.4 主要な洞察

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:

- STATCOMの世界市場(2025-2033):市場規模、シェア、動向分析

- 世界のナトリウムL(+)-乳酸塩市場

- 選手トラッキング市場レポート:コンポーネント別(ソリューション、サービス)、タイプ別(ウェアラブル、光学式、アプリケーションベース)、用途別(フィットネストラッキング、パフォーマンストラッキング、不正検出、選手の安全性)、エンドユーザー別(チームスポーツ、個人スポーツ)、地域別 2024-2032

- cs@globalresearch.co.jp

- 世界のトリエチルオルトアセテート(TEOA)市場

- マイコプラズマ肺炎核酸検出キットの世界市場

- 共晶Al-Si合金の中国市場:シリコン含有量<12%、シリコン含有量≧12

- ホール効果歯車センサーの世界市場2025:種類別(ホール効果ゼロ速度センサー、ホール効果速度&方向センサー)、用途別分析

- 細字ペンの中国市場:線幅、0.1mm未満、線幅、0.1~0.5mm、線幅、0.5mm以上

- 1,1-ビス(4-ブロモフェニル)-2,2-ジクロロエチレン(CAS 21655-73-2)の世界市場2019年~2024年、予測(~2029年)

- プラスチック射出成形の中国市場:薬物送達製品、診断薬検査キット、包装容器、手術用消耗品、その他

- 世界の単結晶ハーフセル太陽電池モジュール市場