市場概要

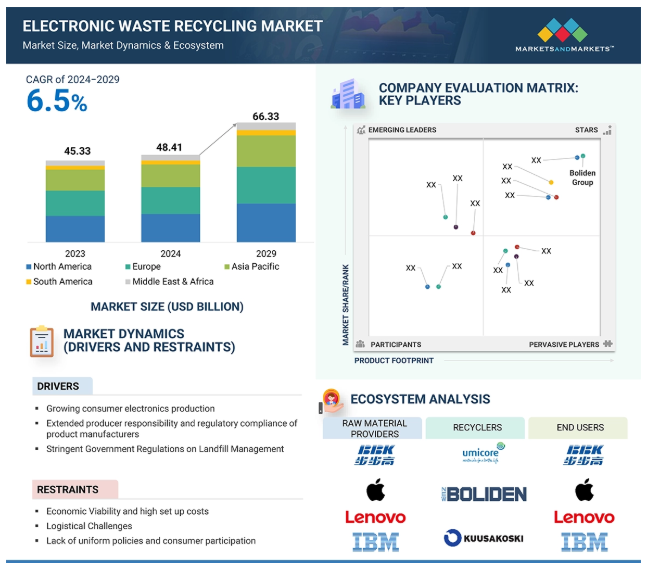

電子廃棄物リサイクルの世界市場規模は、2024年に484億1,000万米ドル、2029年には663億3,000万米ドルに達し、2024年から2029年にかけて年率6.5%で成長すると予測されています。電子廃棄物のリサイクルとは、他のさまざまな用途に再利用できる貴重な材料を回収するために、古い電子部品、デバイス、スクラップ部品を収集、選別、グループ化、破砕、処理するプロセスを指します。人々の日常生活における電子機器の普及が進み、技術の進歩も相まって、大量の電子スクラップが発生することが予想されます。これらの電子機器スクラップは、環境保護や埋立地管理に関する政府の規制に後押しされ、企業によってリサイクルされます。企業は持続可能性の目標を達成するためにリサイクル市場に参入し、製品の製造に循環型経済を取り入れています。

民生用電子機器の生産が急成長したことで、電子廃棄物の発生が増加し、この電子廃棄物から材料をリサイクル・回収する企業の必要性が高まっています。技術の進歩に伴い、消費者向けガジェットやコンピューティングデバイスの需要は増加し、廃棄物の量は今後大幅に増加すると予想されています。

企業は自社でリサイクル工場を立ち上げるか、既存のリサイクル業者と提携して材料を回収し、将来の製品に使用することで、新しい材料を購入するコストを削減しようとしています。電子廃棄物のリサイクルは、材料の回収に役立つだけでなく、電子廃棄物が埋立地に投棄された場合の環境破壊の回避にも役立ちます。例えば、電子廃棄物の不適切な取り扱いは、有毒な化学物質や物質の放出につながり、人間や環境に健康上のリスクをもたらす可能性があります。

各国の政府は、電子製品を製造する企業の参加を増やし、廃棄された電子機器の責任あるスクラップやリサイクルに取り組ませるために、拡大生産者責任を推進しています。

電子廃棄物のリサイクルにかかるコストが高いことが、予測期間中の市場成長を抑制すると予想されます。初期設定コストの高さ、および利益回収率(ROI)の経済性が、リサイクル市場に新規参入する企業の抑制要因となっています。インフラの構築や、工程に必要な機械設備の設置には多額の初期投資が必要です。熟練労働者、エネルギー、メンテナンス、規制遵守のための運営コストの増大は、リサイクル企業の財務的負担を増大させます。

E-wasteリサイクルの経済的実現可能性は、処理・抽出される材料の量と種類に大きく影響されます。規模の経済は、リサイクル業者の収益性を達成する唯一の方法です。高い初期設定費用と運営費用を相殺するために、どのリサイクル施設でも全体的な処理効率を非常に高く設定する必要があります。

商品市場における材料価格の変動は、リサイクル業者の収益に大きな影響を与え、収益性を達成する上で影響を及ぼしています。

こうした要因に加え、規制や政策の枠組みを遵守するためのコストや、経済的に発展していない地域や国が、リサイクル業者の経済的リスクの可能性を高めています。

世界経済が持続可能性を採用する中、リサイクル業者は、再利用とリサイクルを通じて資源を継続的に使用し、廃棄物を最小限に抑え、環境への影響を減らすことを重視する循環型経済の原則を採用しています。この転換は、持続可能な製品を求める消費者の嗜好に沿ったものであるだけでなく、リサイクル工程の運営効率を高めるものでもあります。

リサイクル業者は、電子廃棄物をどのようにリサイクル、再生し、生産サイクルに戻すかについて、クローズド・ループ・システムを構築する戦略を取り入れています。資源回収に重点を置くことで、リサイクル業者は廃棄された電子機器からリチウム、レアアース、金などの貴金属などの貴重な素材を抽出します。このアプローチは天然資源の保護に役立ち、最終的には貴金属の国内総輸入への負担を軽減します。

リサイクル業者と製造業者の協力関係はますます広まっています。現在、多くの企業が再生材料を生産工程に組み込んでおり、循環型経済の原則の実施を改善しています。

世界的に電子廃棄物の発生が増加し続ける中、既存のインフラは廃棄物の発生ペースに追いつくのに苦労しています。また、既存のリサイクル施設は大きな処理能力に対応していないため、処理のボトルネックが増え、市場の非効率性が高まっています。

地域によっては、廃棄物の発生量とリサイクル能力のギャップが非常に大きいところもあります。先進国でありながら、米国のリサイクル能力は比較的低い。廃棄される電子機器の量とリサイクルされる量に大きな差があることは問題です。政府は、企業にリサイクルを標準的な生産工程に組み込むことを奨励・義務付ける政策を実施し、対策を講じています。これにより、材料が抽出され、埋立地に廃棄される電子機器廃棄物の量を最小限に抑えることができます。

このような問題に対処するためには、技術、インフラストラクチャーへの投資、一般市民の意識向上が必要であり、電子廃棄物管理の効率と効果を世界的に高めることが重要です。

電子廃棄物リサイクル市場のエコシステムには、原材料供給業者、リサイクル業者、流通業者、請負業者、エンドユーザーを含む様々な利害関係者の相互関係を特定し、分析することが含まれます。原材料供給業者は、電子廃棄物がリサイクル業者に供給される供給元です。これは、確立された回収センターを通じた個人/一般消費者である場合もあれば、提携するリサイクル業者を通じて古いハードウェアをリサイクルに出す企業である場合もあります。リサイクル業者は、電子廃棄物の収集、選別、破砕、リサイクル、材料の回収を担当します。販売業者と請負業者は、企業とこれらのリサイクル業者との間の連絡を確立し、サプライチェーンを集中させることで、業務効率を高め、収益性を向上させます。これらの業者は主に再販業者であり、消費者から古い機器を引き取り、新しい機械にアップグレードするためのお金や割引と引き換えにします。最終用途産業は、これらの古い電子機器から回収された材料を使用し、これらの材料から新しい製品を製造するプロセスに投入します。

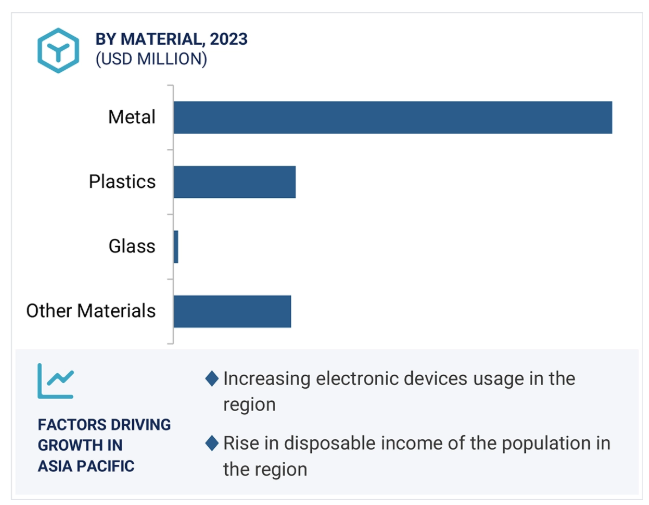

金属は、他の材料と比較すると微量であるにもかかわらず、リサイクル業者にとって主要な収益源です。金属の価格は商品市場によってコントロールされているため、市場はこれらの金属の価格動向に大きく左右されます。リサイクル業者は、経営状態を支えるために金属回収率の向上に取り組んでいます。金、パラジウム、リチウム、その他の希土類金属などの金属コストの上昇に伴い、企業はこれらの高価値材料を回収する可能性が高く、電子廃棄物市場における金属市場の拡大が期待されます。

湿式冶金プロセスでは、破砕された電子部品を溶媒や酸にさらし、複雑な混合物から選択した金属を溶解させることで、特定の物質を分離することができます。このプロセスでは、材料を回収するために溶媒と酸を使用し、材料が沈殿して抽出されると、これらの溶媒と酸は容易に回収できるため、再びプロセスで使用することができます。これによって操業コストが下がり、リサイクル業者の収益性が向上します。このため市場では、収益性が高く、環境へのダメージが少ない、あるいは全くないこの技術プロセスを金属回収に採用する動きが加速しています。このため、予測期間中のCAGRが最も高く、このセグメントの成長を促進すると予想されます。

IT・電気通信分野では、企業内で使用されるデバイスが含まれ、各デバイスにはタグが付けられ、耐用年数中に適切な監査が行われ、貴重な材料の適切なリサイクルと回収を確実にするために追跡調査が行われます。IT・通信企業は、リサイクル業者にとって、大量の電子スクラップを一度に調達できる主要な供給源です。これらのIT企業はまた、責任を持って電子廃棄物をスクラップにするための対策を講じることが求められており、リサイクル業者にとっては、1つの供給源からさらに大量のスクラップを得る機会を促進することで、物流上の課題を軽減し、収益性を高めることができます。厳しい環境規制が実施されることで、IT・通信分野は予測期間中により高い年平均成長率で成長すると予想されます。

アジア太平洋地域は、予測期間中に電子廃棄物リサイクル市場で最も高いCAGRを記録すると予測されています。都市化や工業化の進展、電子機器部門における多額の支出といった要因が、市場成長の主な推進要因となっています。

安価な労働力を背景に、中国、インド、ベトナム、その他地域の国々に製造施設を設置する企業がいくつかありますが、現在では、拡大生産者責任(EPR)を実践するために規制当局に従うことが義務付けられており、製品のリサイクルにメーカーの関与を高め、それによって埋立地に投棄される電子廃棄物を減らしています。

各国はまた、継続的な金属採掘によって引き起こされる環境破壊への懸念を強めています。これは、採掘活動を減らすのに役立ち、また、循環型経済活動を促進することによって、国の総輸入へのストレスを軽減します。これらの要因により、アジア太平洋地域の市場はより高いペースで成長することが期待されます。

2024年5月、Call2Recycle Inc.とAscend Elements Inc.は、Call2Recycleが自動車ディーラー、リサイクル業者、修理施設にカスタマイズされた電気自動車用バッテリー管理、物流、リサイクルサービスを提供する契約を締結しました。このプログラムは、Call2Recycle Inc.のリチウム電池に関する知識と処理能力を向上させることを目的としています。

2024年4月、ERIはStaples, Inc.と提携し、充電式および単回使用のアルカリ電池を含む、全国規模の店舗型リサイクルサービスを開始しました。

2024年2月、Stena Metall ABとMorrow社は、ノルウェーのアレンダルにあるMorrow Cell Factoryから出る電池製造用スクラップをリサイクルし、安全に再資源化してさらなる電池セル製造サイクルに再利用する契約を締結しました。

2024年1月、Stena Metall ABとBASFはパートナーシップを締結し、Stenaはスウェーデンのハルムスタッドにある電池リサイクル施設で、使用済み電池と電池生産スクラップを回収、評価、前処理して黒色マスを生産することになりました。

主要企業・市場シェア

電子廃棄物リサイクル市場の主要企業

Dell Inc. (US)

Umicore SA (Belgium)

Quantum Lifecycle Partners (Canada)

Enviro-Hub Holdings Ltd. (Singapore)

Kuusakoski Oy (Finland)

Stena Metall AB (Sweden)

Call2Recycle Inc., (US)

Aurubis AG (Germany)

E-Parisara Pvt. Ltd. (India)

ERI (US), Boliden Group (Sweden)

Attero Recycling Pvt. Ltd. (India)

Veolia (France)

SIMS Ltd. (Australia)

Great Lakes Electronic Corporation (US)

【目次】

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- コンシューマーエレクトロニクスの生産拡大- メーカーによる拡大生産者責任と規制遵守- 埋立地管理に関する政府の厳しい規制 RESTRAINTS- 経済性と高い設立コスト- 物流上の課題- 統一された政策と消費者の参加の欠如 OPPORTUNITIES- 持続可能な製品に対する消費者の需要の高まり- リサイクル業者によるサーキュラー・エコノミーへの取り組み CHALLENGES- 実際の廃棄物発生量に対する処理能力の不釣り合い- 市場の変動と利益率の低下

5.3 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.4 主要な利害関係者と購買基準 購買プロセスにおける主要な利害関係者 購買基準

5.5 マクロ経済指標の導入 GDPの動向と予測 世界のエレクトロニクス産業の動向 世界のリサイクル金属産業の動向

5.6 サプライチェーン分析

5.7 バリューチェーン分析

5.8 エコシステム分析

5.9 価格分析 平均販売価格動向(最終用途別) 平均販売価格動向(供給元別) 平均販売価格動向(素材別) 平均販売価格動向(技術別) 平均販売価格動向(地域別)

5.10 電子廃棄物リサイクル市場におけるAI/ジェネレーティブAIの影響 電子廃棄物リサイクル市場におけるトップユースケースと市場の可能性 電子廃棄物リサイクル市場におけるベストプラクティス 相互接続された隣接エコシステムと市場プレイヤーへの影響 電子廃棄物リサイクル市場におけるジェネレーティブAIの導入に対する顧客の準備状況

5.11 貿易分析 輸入シナリオ(HSコード8549) 輸出シナリオ(HSコード8549)

5.12 技術分析主要技術-静電分離-高温冶金プロセス 補助技術-リチウム電池リサイクル 補助技術-化学回収

5.13 特許分析序論方法論文書タイプ洞察特許の法的地位管轄分析上位出願者エコアトム社の特許一覧エンテグリス社の特許一覧エコアトム社の特許一覧

5.14 規制の状況 規制機関、政府機関、その他の組織

5.15 主要な会議とイベント、2024-2025年

5.16 ケーススタディ分析 ヴェオリアは小型電子廃棄物などのリサイクル困難品を対象としたリサイクルパックを開始 ユミコアとオートモーティブ・セル・カンパニー(ACC)は電池リサイクルで提携 クアンタム・ライフサイクル・パートナーズは北米で事業を拡大

5.17 顧客ビジネスに影響を与えるトレンド/混乱

5.18 投資と資金調達のシナリオ

電子廃棄物リサイクル市場、素材別

6.1 導入

6.2 ガラス 低コストと環境に優しい素材への需要の高まりが市場を牽引

6.3 金属 希少金属の高い価値と希少性が市場を牽引- 金- リチウム- 銀- 銅- アルミニウム- 希土類金属- その他の金属

6.4 プラスチックの厳しい環境規制が市場を牽引

6.5 その他の材料

電子廃棄物リサイクル市場、発生源別

7.1 導入

7.2 家電製品のアップグレードの増加と長期使用の減少が市場を牽引

7.3 家電製品の頻繁なアップグレードと手頃な価格の増加が市場を牽引

7.4 新たな処理需要に対応するためのIT・通信機器のアップグレードが市場を牽引

7.5 モバイル・コンピューティング・デバイスによる電子機器利用の増加が市場を牽引

7.6 その他の発生源

電子廃棄物リサイクル市場、技術別

8.1 導入

8.2 静電分離による回収率の向上が資源保護に貢献し、市場を牽引

8.3 貴金属の高価値と希少性が市場を促進する高温冶金プロセス

8.4 湿式冶金法の規制遵守が市場を牽引

8.5 リチウム電池のリサイクルによるリチウム需要の増加が市場を牽引

8.6 その他の技術

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MM 9218