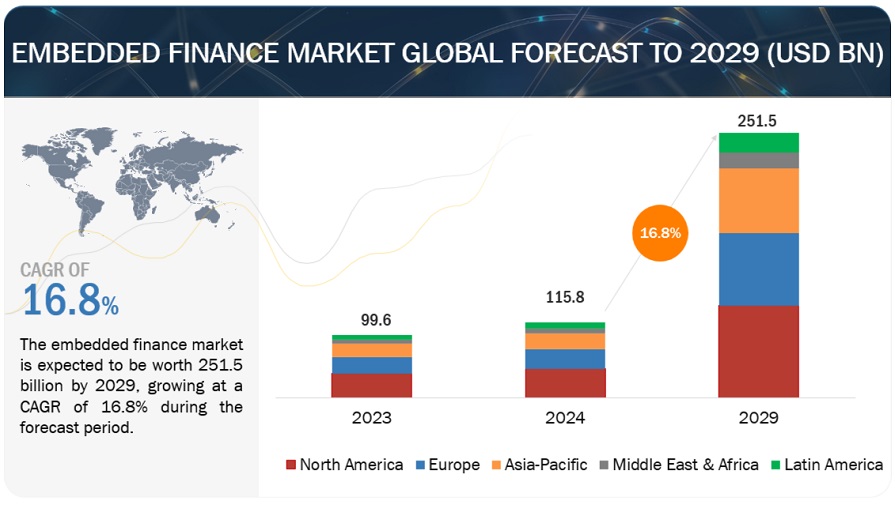

組み込み型金融市場は、2024年には1,158億米ドルに達すると推定される。

予測期間中の年間平均成長率(CAGR)は16.8%で、2029年には2,515億米ドルに達すると予測される。組み込み型金融市場は、金融サービスへの柔軟なアクセスを備えた非金融プラットフォームの高度化と統合が進んでいるため、今後数年間で大幅に急増すると予想される。

市場動向

ドライバー 金融サービスのデジタル化

テクノロジーは金融サービス市場全体のデジタル・ソリューションへの動きを後押しし、バンキング、融資、保険、決済、その他のサービスを日常的なアプリに組み込むことを可能にしている。この変化は、現在の金融業務を即座に実行し、顧客に個別のサービスを提供するのに役立つ。例えば、東南アジアのCake by VPBankとGoTyme Bankは、組み込み金融モデルをうまく取り入れ、より付加価値の高いサービスを統合するために新技術を活用した企業の強力な例であり、最終的に顧客のニーズと金融アクセスに応えることになる。米国では、組み込み型金融市場も高成長が予測されており、ナスダックはこれを多くの産業のデジタル変革によるものだとしている。モバイル・バンキング・アプリケーションやオンライン決済ポータルは、デジタル世界との統合がいかに金融サービスを消費者に近づけ、受け入れやすくするかを示す好例となった。

抑制: データ・プライバシーへの懸念

金融サービスを提供するためには、利用者のデータを保護する必要がある。企業はデータ保護方針を尊重し、データ漏洩を回避し、顧客の信頼を損なうことを保証しなければならないため、データの機密性と完全性に対する懸念が根強い。その他の規制としては、欧州連合(EU)に適用される一般データ保護規則(GDPR)や、米国に適用されるカリフォルニア州消費者プライバシー法(CCPA)がある。

機会 金融包摂

エンベディッド・ファイナンスは、モバイル・アプリケーションのような一般的なツールを使って、銀行の制約により金融サービスを受けられない人々に金融サービスを提供することができるため、地域社会にとって有益である。例えば、モバイルマネーでマイクロクレジットや貯蓄商品から始めれば、農村部や低所得の環境に暮らす、銀行を利用する余裕のない人々に金融商品を提供することができる。

課題 サイバーセキュリティのリスク

多様なアプリケーションに金融サービスを組み込むことは、このような攻撃や侵入の脆弱性を高める。安全な金融データ・セキュリティーを確保することは、企業組織にとって必須であり、それを採用することは困難で高価な手順となる。ハッキング、フィッシング、データ漏洩などが考えられるが、これらは財務的、法的な影響や評判の失墜につながる可能性がある。サイバーセキュリティに関連するリスクは、より良いプロトコル、常時監視、スタッフ教育を用いて管理することができる。

組み込み金融市場の主なプレーヤーには、Stripe, Inc.(米国)、PayPal Holdings, Inc.(米国)、Amazon.com, Inc.(米国)、Plaid, Inc.(米国)、Klarna Bank AB(スウェーデン)、FIS(米国)、Visa Inc. (米国)、Cross River Bank(米国)、Zeta Services Inc.(米国)、Marqeta, Inc.(米国)、Wise Payments Limited(英国)、Goldman Sachs(英国)、JPMorgan Chase & Co.(米国)、Alipay+(中国)などである。これらの企業は数年前からこの市場で事業を展開しており、多様な製品ポートフォリオと最先端の技術を有し、地理的な足跡も確立している。

ビジネスモデルに基づくと、予測期間中はB2Cモデルがより高い成長率を維持すると予想される。

2029年までの組み込み型金融市場の将来を展望すると、さまざまな理由からB2Cビジネスモデルがより高い成長率を記録する可能性があると予測される。B2Cプラットフォームで金融サービスを利用できるようになったことで、消費者は使い慣れたポータルで操作を行うことができ、取引の利便性が高まった。支払いオプション、ローン、保険などをこれらのプラットフォームで直接評価することで、利用がより身近になり、エンゲージメントが高まる。また、大量の消費者データは金融商品のカスタマイズを容易にし、そうした商品の利用や利用者のロイヤリティを高める。法的要件もまた、堅牢なB2Cフレームワークを通じて独自に対処される要因のひとつであり、消費者の信頼構築の基礎となる。このようなパートナーシップは、プラットフォームが革新的であり続け、提供する商品に金融ユーティリティを追加するのに役立つため、予測期間における組み込み金融分野におけるB2Cモデルの成長見通しがさらに高まることを意味する。

タイプ別では、組み込み型決済が予測期間中最大の市場規模を持つと推定される

組み込み型金融の全タイプの中で、組み込み型決済分野が予測期間中に最大の市場シェアを占めるとみられるのは、非金融プラットフォームへの統合によって顧客の体験と利便性が格段に向上するためである。この統合は、直接取引の摩擦を取り除き、ユーザーエンゲージメントを高め、世界中で増え続けるデジタル取引の需要をターゲットとしている。eビジネスやデジタル取引市場など、より多くのアプリケーションが台頭し、さまざまな業界に統合されることで、組み込み型決済の市場規模は大幅に拡大し、金融取引とサービスの未来を再定義することになる。

予測期間中、最大の市場シェアを記録するのは北米と予想される。

2029年を通じて最大の市場シェアを占めるのは北米と予想されるが、これは従来型および新興のデジタルサービスにおける技術構造が確立されていることと、消費者保護を維持しながらイノベーションを推進する政府の支援によるものである。同地域はすでに発展しており、複数の銀行、金融機関、フィンテック企業による金融ビジネス・エコシステムが高度に集約されているため、提携やコラボレーションの機会は多い。これは、ベンチャー・キャピタルやプライベート・エクイティへの投資の増加によって補完され、開発と拡大を後押しし続けている。第二に、北米の消費者は金融ソリューションが包括的であることを期待しており、複数のアプリケーションに統合されている必要がある。この地域は、デジタルウォレットやBNPLセクターのような新しい革新的なユースケースの開発と創造を続けており、組み込み型金融の世界的リーダーとしての地位を確かなものにしている。

主要企業

組み込み金融市場の主要プレーヤーは、Stripe, Inc.(米国)、PayPal Holdings, Inc.(米国)、Amazon.com, Inc.(米国)、Plaid, Inc.(米国)、Klarna Bank AB(スウェーデン)、FIS(米国)、Visa Inc.(米国)、Cross River Bank(米国)、Zeta Services Inc. (米国)、Marqeta, Inc.(米国)、Wise Payments Limited(英国)、ゴールドマン・サックス(英国)、JPモルガン・チェース(米国)、Alipay+(中国)、Unit Finance Inc.(米国)、Solaris SE(ドイツ)、Parafin, Inc.(米国)、Belvo(メキシコ)、Kasko Ltd. (英国)、Tint Technologies Inc. (英国)、Tint Technologies Inc.(米国)、Mezu, Inc.(米国)、Fortis Payment Systems(米国)、Additiv AG(スイス)、Galileo Financial Technologies, LLC(米国)、Trevipay(米国)。これらの企業は、旅客情報システム市場の足跡を拡大するために、提携、合意、協力、新製品の発表と強化、買収など、さまざまな成長戦略を採用しています。

この調査レポートは、組み込み金融市場を以下のサブマーケットごとに分類し、収益予測や動向分析を行っています:

タイプ別

組み込み支払い

組み込み融資

組み込み保険

組み込み投資/資産管理

その他のタイプ

ビジネスモデルに基づく

B2B

B2C

業界に基づく

小売・eコマース

ヘルスケア

教育

テレコム

運輸、モビリティ、ロジスティクス

旅行・ホスピタリティ

その他産業

地域別

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

中国

日本

インド

オーストラリア・ニュージーランド

韓国

その他のアジア太平洋地域

中東・アフリカ

GCC諸国

サウジアラビア王国(KSA)

アラブ首長国連邦(UAE)

その他のGCC諸国

南アフリカ

その他の中東・アフリカ

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ

2024年6月、キャピタル・ワンは決済大手のストライプとアディエンと提携し、無料の詐欺削減商品を導入。

2024年2月、Klarnaは「Sign in with Klarna」を立ち上げ、消費者によりスムーズなショッピング体験とデータ管理を提供。

【目次】

1 はじめに (ページ – 25)

1.1 調査目的

1.2 市場の定義

1.3 調査範囲

1.3.1 市場セグメンテーション

1.3.2 対象地域

1.3.3 含むものと含まないもの

1.3.4 考慮した年数

1.4 通貨

1.5 利害関係者

1.6 景気後退の影響

2 調査方法 (ページ – 29)

2.1 調査データ

2.1.1 二次データ

2.1.1.1 二次資料からの主要データ

2.1.2 一次データ

2.1.2.1 一次インタビューの内訳

2.1.2.2 主要な一次インタビュー参加者

2.1.2.3 業界専門家による主な洞察

2.2 市場ブレークアップとデータ三角測量

2.3 市場規模推定方法

2.3.1 トップダウンアプローチ

2.3.1.1 供給サイド分析

2.3.2 ボトムアップアプローチ

2.3.3 組み込み金融市場推計:需要サイド分析

2.4 調査の前提

2.5 制限事項

2.6 リスク評価

2.7 景気後退が市場に与える影響

3 エグゼクティブサマリー (ページ – 38)

4 PREMIUM INSIGHTS (ページ数 – 40)

4.1 主要プレーヤーにとって魅力的な市場機会

4.2 市場:上位成長セグメント

4.3 組み込み金融市場:産業別

4.4 ビジネスモデル別市場

4.5 市場:タイプ別

4.6 北米:タイプ別・ビジネスモデル別市場

5 市場概観と産業動向(ページ – 43)

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 ドライバ

5.2.1.1 金融サービスのデジタル化

5.2.1.2 利便性に対する消費者の要求

5.2.1.3 技術の進歩

5.2.2 阻害要因

5.2.2.1 規制の複雑さ

5.2.2.2 データプライバシーに関する懸念

5.2.2.3 高い導入コスト

5.2.3 機会

5.2.3.1 金融包摂

5.2.3.2 顧客エンゲージメントの強化

5.2.4 課題

5.2.4.1 サイバーセキュリティリスク

5.2.4.2 相互運用性の問題

5.2.4.3 市場競争

5.3 業界動向

5.3.1 組込み金融の歴史

5.3.2 エコシステム分析

5.3.3 ケーススタディ分析

5.3.3.1 ブックシーは、より迅速な支払いとオムニチャネル決済のためにストライプに切り替えた。

5.3.3.2 Plaidの導入により、Zipは不可欠なコンプライアンス業務を自動化し、数百万人の顧客のショッピング体験を保護

5.3.3.3 ShopifyがStripeと共にShopify Balanceを構築し、小規模事業者の資金管理を容易にした。

5.3.3.4 AdoramaとPayPalのソリューションが絵に描いたような成功の肖像を生み出した

5.3.4 バリューチェーン分析

5.3.5 規制の状況

5.3.5.1 規制機関、政府機関、その他の組織

5.3.5.1.1 金融安定理事会(FSB)

5.3.5.1.2 消費者金融保護局(CFPB)

5.3.5.2 北米

5.3.5.2.1 米国

5.3.5.2.2 カナダ

5.3.5.3 欧州

5.3.5.4 アジア太平洋

5.3.5.4.1 オーストラリア

5.3.5.4.2 シンガポール

5.3.5.4.3 香港

5.3.5.5 中東・アフリカ

5.3.5.5.1 アラブ首長国連邦

5.3.5.5.2 南アフリカ

5.3.5.6 中南米

5.3.5.6.1 ブラジル

5.3.6 価格分析

5.3.6.1 指標的価格分析(タイプ別

5.3.6.2 平均価格分析(ソリューション別

5.3.7 技術分析

5.3.7.1 主要技術

5.3.7.1.1 アプリケーション・プログラミング・インターフェース(API)

5.3.7.1.2 クラウドコンピューティング

5.3.7.1.3 人工知能(AI)と機械学習(ML)

5.3.7.2 補完技術

5.3.7.2.1 オープンバンキング

5.3.7.2.2 バイオメトリクス

5.3.7.2.3 ブロックチェーン

5.3.7.3 隣接テクノロジー

5.3.7.3.1 モノのインターネット(IoT)

5.3.7.3.2 ビッグデータ分析

5.3.7.3.3 規制技術(RegTech)

5.3.8 特許分析

5.3.8.1 主要特許リスト

5.3.9 ポーターのファイブフォース分析

5.3.9.1 新規参入の脅威

5.3.9.2 代替品の脅威

5.3.9.3 サプライヤーの交渉力

5.3.9.4 買い手の交渉力

5.3.9.5 競争相手の激しさ

5.3.10 顧客のビジネスに影響を与えるトレンド/混乱

5.3.11 主要ステークホルダーと購買基準

5.3.11.1 購入プロセスにおける主要ステークホルダー

5.3.11.2 購入基準

5.3.12 主要な会議とイベント

5.3.13 組み込み金融市場の技術ロードマップ

5.3.13.1 短期ロードマップ(2023~2025年)

5.3.13.2 中期ロードマップ(2026~2028年)

5.3.13.3 長期ロードマップ(2029年~2030年)

5.3.14 市場におけるベストプラクティス

5.3.14.1 金融サービスのシームレスな統合

5.3.14.2 コンプライアンスとセキュリティを優先する

5.3.14.3 個別化された金融サービスの提供

5.3.14.4 ユーザー中心設計の重視

5.3.14.5 データ分析と洞察の活用

5.3.15 現在のビジネスモデルと新たなビジネスモデル

5.3.15.1 サブスクリプション型モデル

5.3.15.2 有料モデル

5.3.15.3 フリーミアムモデル

5.3.15.4 トランザクション・ベース・モデル

5.3.15.5 広告ベースのモデル

5.3.16 組み込み型決済の3つのモデル

5.3.16.1 紹介パートナーシップ

5.3.16.2 ペイメント・ファシリテーション

5.3.16.3 ペイメント・ファシリテーション・アズ・ア・サービス

5.3.17 組み込み型金融市場:ツール、フレームワーク、手法

5.3.18 投資と資金調達のシナリオ

6 組み込み型ファイナンス市場:タイプ別(ページ番号 – 71)

6.1 はじめに

6.1.1 タイプ 市場牽引要因

6.2 エンベデッド・ペイメント

6.2.1 非金融プラットフォームへの決済処理の合理化統合により、ユーザーエクスペリエンスが向上し、取引効率が高まる

6.3 組込型融資

6.3.1 クレジットやローンサービスをプラットフォーム内に直接統合することで、資金調達の選択肢を簡素化し、消費者の支出やロイヤルティを高める。

6.4 保険の組み込み

6.4.1 取引にシームレスに統合されたパーソナライズされた補償ソリューションを提供することで、顧客満足度と取引価値を向上させる。

6.5 投資/資産管理の組み込み

6.5.1 包括的な金融ソリューションを提供するために、デジタル・プラットフォーム内に金融アドバイザリーや投資サービスを統合し、ユーザーのエンゲージメントと満足度を高める。

6.6 その他のタイプ

7 組み込み型金融市場, ビジネスモデル別 (ページ – 79)

7.1 はじめに

7.1.1 ビジネスモデル:市場促進要因

7.2 B2B

7.2.1 事業運営の効率性と拡張性を高め、取引管理と財務洞察の革新を促進する。

7.3 B2C

7.3.1 消費者向けプラットフォームにおける利便性とロイヤルティが向上し、シームレスな決済ソ リューションでショッピング体験が強化される。

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: TC 9065