市場規模

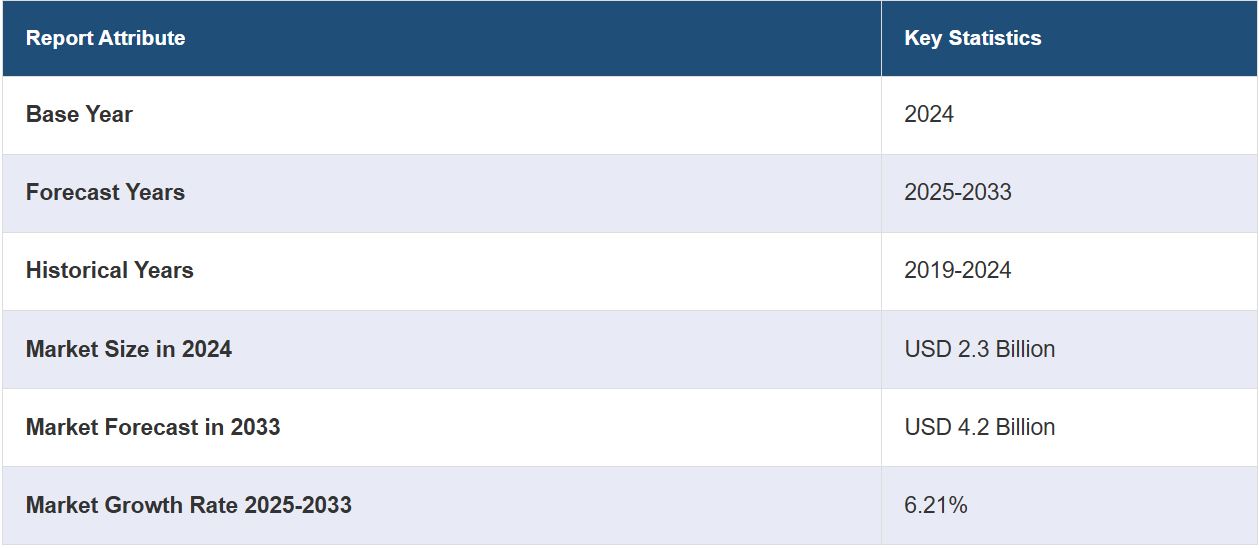

世界の内視鏡再処理市場規模は、2024年には23億米ドルに達しました。IMARC Groupは、今後、市場規模が2033年までに42億米ドルに達すると予測しており、2025年から2033年の年間平均成長率(CAGR)は6.21%と見込んでいます。 この市場は、低侵襲手術に対する需要の高まりと、感染管理に関する厳格な規制の実施によって主に牽引されています。さらに、再処理機器の急速な技術進歩、患者の安全性に対する意識の高まり、内視鏡検査の急増も市場成長に寄与しています。

内視鏡再処理市場分析:

主な市場推進要因:内視鏡再処理市場の主な推進要因には、慢性疾患の発生率の増加に後押しされた内視鏡処置の著しい増加が挙げられます。内視鏡機器の技術的進歩は、これらの処置の効率性と有効性を高めています。さらに、厳格な感染管理規制が信頼性の高い再処理ソリューションの需要を促進しています。また、患者の安全性に対する意識の高まりや院内感染(HAI)のリスクへの関心の高まりも、内視鏡再処理に対する需要と必要性をさらに大幅に押し上げています。医療施設の拡大と内視鏡処置件数の増加が相まって、効率的で大容量の再処理ソリューションに対する需要が強まっています。これらの要因が総合的に作用し、内視鏡再処理市場の堅調な成長と拡大につながっています。

主な市場動向:主な市場動向としては、効率性と一貫性を高めるための自動化処理システムの普及、交差汚染リスクを軽減するための使い捨て内視鏡の使用増加、より高い効果を実現するための高レベル消毒剤や試験紙の進歩などが挙げられます。また、環境にやさしい処理ソリューションや国際安全基準への準拠がますます重視されるようになっていることも、内視鏡処理技術の革新と改善を促しています。

地域別の傾向:内視鏡再処理市場に関する報告書によると、北米は高度な医療インフラと内視鏡処置の頻度の高さから、市場で主導的な地位を占めています。この地域における感染管理のための厳格な規制基準は、効果的な再処理ソリューションの重要性を強調し、市場の成長を促進しています。北米における患者の安全性と医療の質に対する強い取り組みと、医療技術への多額の投資が相まって、高度な内視鏡再処理ソリューションの採用が促進されています。さらに、大手市場参加者の存在と継続的な技術革新も、北米の市場支配に大きく貢献しています。これらの要因が総合的に作用し、北米の主導的地位が強化され、内視鏡再処理部門の継続的な成長と発展が促進されています。

競合状況:内視鏡再処理業界における主要な市場参加企業には、Advanced Sterilization Products (ASP) (Fortive Corporation), ARC Healthcare Solutions Inc., Belimed AG (Metall Zug AG), BES Rehab Ltd, Custom Ultrasonics Inc., Ecolab Inc., ENDO-TECHNIK W. Griesat GmbH (Albyn Medical S.L.), Getinge AB, HOYA Corporation, Metrex Research LLC, Olympus Corporation, Shinva Medical Instrument Co. Ltd., Steelco S.p.A. (Miele), Steris plc.などがあります。

課題と機会:内視鏡再処理市場における機会としては、自動再処理システムの採用増加、環境に優しく効率的な再処理ソリューションの開発、新興経済圏における医療インフラの拡大などが挙げられます。しかし、高度な再処理機器の高コスト、さまざまな規制基準への厳格なコンプライアンスの必要性、不適切な再処理による感染リスクなどの課題も依然として残っています。費用対効果と安全基準の順守のバランスを取ることは、市場成長にとって依然として重要な課題です。

内視鏡再処理市場の動向:

低侵襲手術への需要の高まり

低侵襲手術への関心の高まりが、内視鏡再処理市場の成長の主な推進力となっています。 内視鏡を使用するこれらの処置は、従来の外科手術と比較して回復時間の短縮、感染リスクの低減、術後の痛みの軽減などの利点があります。 米国国立生物工学情報センター(NCBI)が発表したデータによると、米国では年間約1770万件の消化器(GI)内視鏡処置が行われており、これは全内視鏡処置の68%を占めています。消化器内視鏡処置後の複合感染率は0.2%で、特定の処置ではさらに高い率となっています。ERCPでは0.8%、非ERCP上部消化管内視鏡では0.123%、下部消化管内視鏡では0.073%となっています。その結果、内視鏡処置の頻度は増加しており、内視鏡の安全性と耐用年数を確保するための効果的な再処理ソリューションに対する需要が高まっています。

厳格な感染管理規定の導入

業界の報告によると、軟性内視鏡再処理の失敗は院内感染(HAI)と関連しており、患者と医療制度に大きな負担を強いています。HAIは患者に影響を及ぼす有害事象として最も多く報告されており、ヨーロッパ全体では6.5%の発生率となっています。手術部位感染はHAI全体の18.3%を占めており、患者の生活の質に悪影響を及ぼし、罹患率と死亡率を高めます。また、医療制度に大きな財政的負担をもたらす要因にもなっています。ドイツでは、手術部位感染症により平均17.9日間の入院延長と、患者一人当たり22,905ユーロの追加医療費が発生しています。そのため、世界中の政府や医療機関は院内感染(HAI)を防止するための厳しい規制を実施しています。こうした規制を遵守し、罰則を避けるため、医療施設では高度な内視鏡再処理システムへの投資を行っています。これにより、内視鏡の洗浄、消毒、滅菌が徹底的に行われ、院内感染のリスクが低減し、患者の安全性が向上します。

再処理機器における技術の進歩

技術の進歩は、内視鏡再処理市場の成長を大きく牽引しています。自動再処理機、より強力な消毒剤、洗練された追跡システムなどの技術革新により、再処理プロセスの効率性と信頼性が向上しました。これらの技術により、内視鏡は常に高い水準で洗浄され、人的ミスによるリスクが低減され、医療施設のワークフローが合理化されるため、内視鏡再処理ソリューションの採用と拡大に欠かせない要素となっています。例えば、2023年1月には、柔軟なロボット機器の主要開発企業であるAgilis Roboticsが、内視鏡手術用の独自ロボットによる2回目の生体動物実験を完了しました。その結果、ロボットシステムの有効性、正確性、安全性の面で有望な成果が示されました。その結果、内視鏡手術におけるロボットの統合が進むことで、実施される処置の件数が増加し、市場の成長が促進されると予想されています。

内視鏡再処理市場の区分:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析、および2025年から2033年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、製品、プロセス、エンドユーザーに基づいて市場を分類しています。

製品別内訳:

高度消毒剤および検査ストリップ

洗剤およびワイプ

自動内視鏡再処理装置

内視鏡乾燥・保管・輸送システム

その他

高度消毒剤および検査ストリップが市場の大半を占める

本レポートでは、製品別に市場を詳細に分類・分析しています。これには、高レベル消毒剤およびテストストリップ、洗剤およびワイプ、自動内視鏡再処理装置、内視鏡乾燥・保管・輸送システム、その他が含まれます。レポートによると、高レベル消毒剤およびテストストリップが最大のセグメントを占めています。

高レベル消毒剤と検査用ストリップは、患者の安全を確保する効果と効率性により、内視鏡再処理市場の価値を高めています。これらの消毒剤は、結核菌やクロストリジウム・ディフィシル菌などの薬剤耐性菌を含む広範囲の病原体を除去するように特別に設計されています。即効性があり、自動再処理装置との互換性があるため、多忙な医療現場で好まれる選択肢となっています。テストストリップは消毒プロセスの有効性を検証する上で重要な役割を果たし、推奨される最低濃度の消毒剤が満たされていることを即座に確認できるため、安全基準の順守を確実にし、感染リスクを低減します。例えば、RAPICIDEの高レベル消毒剤は、グルタルアルデヒドをベースとした即効性のある再使用可能な溶液で、自動再処理装置で使用する軟性内視鏡用です。混合や活性化は不要です。DSD-201のようなシステムで熱に敏感な準重要医療機器を再処理し、95°F(35°C)で5分間の接触時間で結核菌、クロストリジウム・ディフィシル、腸内細菌科腸炎起炎菌などの病原体を不活性化します。この消毒剤は、すすぎを2回行うだけで効率を高めることができます。RAPICIDE™テストストリップは、グルタルアルデヒドの推奨最低濃度を確認するもので、3秒間浸し、75秒間待つ必要があります。この例は、特定の製品が市場における高度な消毒剤やテストストリップの需要を牽引し、それによって内視鏡再処理市場価値を高めていることを示しています。

プロセス別内訳:

手動洗浄

自動洗浄

自動洗浄は業界で最大のシェアを占めている

プロセスに基づく市場の詳細な内訳と分析も報告書に記載されている。これには、手動洗浄と自動洗浄が含まれる。報告書によると、自動洗浄が最大の市場シェアを占めている。

自動洗浄は、手作業による洗浄に伴うヒューマンエラーのリスクを低減し、一貫した高度な消毒を確実に実施できることから、内視鏡再処理市場を独占しています。自動内視鏡再処理装置(AER)などの自動システムは、標準化され、効率的で効果的な洗浄および消毒プロセスを提供しており、これは患者の安全を確保する上で非常に重要です。これらのシステムは、内視鏡再処理にかかる時間と労力を最小限に抑えることで、医療施設内のワークフローの効率を高めます。さらに、自動洗浄システムは、最新の複雑な内視鏡のデザインに対応するように特別に設計されており、徹底的な汚染除去と厳格な規制基準への準拠を保証します。内視鏡再処理市場予測の一部として、技術の進歩と信頼性が高く効率的な再処理方法への需要の高まりにより、自動洗浄ソリューションの採用が拡大し、市場を形成し続けることが予想されています。

例えば、2023年3月には、HOYAグループの事業部門であるPENTAX Medicalが、革新的な自動前洗浄ソリューションであるAquaTYPHOONでCEマークを取得しました。PlasmaBioticsとの共同開発によるこの装置は、内視鏡再処理における従来のマニュアル前洗浄ステップに代わる強力な代替手段を提供し、医療従事者が日常の臨床現場で直面する衛生上の課題に効果的に対処します。

エンドユーザー別内訳:

病院およびクリニック

外来手術センター

その他

病院およびクリニックが市場の主要セグメントを占める

本レポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、病院およびクリニック、外来手術センター、その他が含まれます。レポートによると、病院およびクリニックが最大のセグメントを占めています。

内視鏡再処理市場調査レポートでは、病院と診療所が市場の大部分を占めていると強調しています。これは、これらの施設で実施される内視鏡処置の量が多いためです。業界レポートによると、アイルランドにおける肥満手術の件数は2023年に219件に達し、保健サービス執行部(HSE)が設定した改訂目標値200件を大幅に上回りました。これは、2022年に実施された109件の手術から大幅な増加となりました。これらの手術は、ダブリンのセントビンセント大学病院、ダンレアリーのセントマイケルズ病院、ゴールウェイ大学病院の3つのHSE施設で実施されました。さらに、ゴールウェイ大学病院だけでも2023年には49件の手術が実施され、前年の19件から増加しました。

これらの施設では院内感染を防ぐために厳格な感染管理対策が必要であり、効果的な再処理が不可欠です。内視鏡を頻繁に使用する低侵襲手術の普及率が上昇していることも、需要をさらに押し上げています。また、患者の安全を確保するために、規制要件やガイドラインでは厳格な再処理プロトコルが義務付けられています。処置件数の多さ、規制順守、感染予防の必要性という3つの要素が組み合わさり、病院や診療所が内視鏡再処理における主要な市場セグメントとなっています。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場をリードし、最大の内視鏡再処理市場シェアを占める

また、このレポートでは、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといったすべての主要地域市場の包括的な分析も行っています。レポートによると、内視鏡再処理の地域市場としては北米が最大となっています。

内視鏡再処理市場における北米の優位性は、高度な医療インフラ、慢性疾患の増加、厳格な規制基準、内視鏡処置の頻度の高さに起因しています。例えば、米国麻酔科学会が2024年に発表した記事によると、米国では年間約610万件の上部内視鏡検査が実施されていることが示されています。さらに、米国疾病対策センター(CDC)の報告によると、米国では約1億2900万人が少なくとも1つの深刻な慢性疾患を患っており、内視鏡再処理ソリューションのニーズを大幅に押し上げています。内視鏡処置が診断および治療の両方の目的でより一般的になるにつれ、内視鏡再処理市場の見通しは、効果的な再処理技術に対する需要の高まりを反映しています。高度な技術とプロトコルを備えたこの地域の医療システムは、感染を防ぐために効果的な内視鏡再処理を確実に実施しています。さらに、医療従事者と患者の間で感染管理に対する意識が高まり、継続的な技術革新と患者の安全への重点的な取り組みにより、北米の市場における主導的地位がさらに強固なものとなっています。

競合状況

市場調査レポートでは、市場の競合状況に関する包括的な分析も提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。内視鏡再処理業界における主要企業の一部には、Advanced Sterilization Products (ASP) (Fortive Corporation), ARC Healthcare Solutions Inc., Belimed AG (Metall Zug AG), BES Rehab Ltd, Custom Ultrasonics Inc., Ecolab Inc., ENDO-TECHNIK W. Griesat GmbH (Albyn Medical S.L.), Getinge AB, HOYA Corporation, Metrex Research LLC, Olympus Corporation, Shinva Medical Instrument Co. Ltd., Steelco S.p.A. (Miele), Steris plcなどがあります。

(これは主要企業の一部のリストであり、完全なリストはレポートに記載されています。)

内視鏡再処理市場の概要によると、急速な技術進歩と革新的な製品の発売により、主要企業間の競争が激化しています。各企業は、感染防止と患者の安全性に対する高まる需要に応えるため、非常に効率的で効果的な再処理ソリューションの開発に重点的に取り組んでいます。これには、自動化システムの進歩や、汚染リスクを低減するよう設計された使い捨て内視鏡の使用増加が含まれます。さらに、コンプライアンスを確保するために高品質な再処理機器を要求する厳格な規制基準も、市場力学に影響を与えています。こうした課題や機会に対処するために、企業は製品ラインナップや地理的範囲を拡大するために戦略的提携や合併、買収を頻繁に行っています。さらに、再処理技術の革新と改良を推進し、内視鏡再処理企業間の競争を激化させるため、研究開発(R&D)への継続的な投資が不可欠です。

例えば、2023年11月には、HOYA株式会社が内視鏡再処理システムの総合的なラインナップで知られるグローバルメーカー、WASSENBURG Medical B.V.の完全買収を発表しました。この買収により、WASSENBURGはHOYAのPENTAX Medical部門とエンジニアリング能力を統合し、イノベーションの強化が期待されています。

2024年1月、キヤノンメディカルシステムズとオリンパスは、超音波内視鏡システム(EUS)で提携し、業務提携を発表しました。この提携は、キヤノンの高度な診断用超音波システム「Aplio i800」とオリンパスの超音波内視鏡を組み合わせ、高品質な画像ソリューションを提供することを目的としています。

内視鏡再処理市場ニュース:

2023年6月、オリンパスは、内視鏡再処理の効率性と持続可能性を高めることを目的とした、ベーシック版とプレミアム版の2種類の新製品ETD内視鏡洗浄消毒装置を発表しました。この装置は、わずか29分で完全な再処理サイクルを完了し、水、化学薬品、電気の使用量を削減することで、環境への配慮とコスト効率の向上を実現しています。消毒には過酢酸(PAA)またはグルタルアルデヒド(GA)を使用し、微生物汚染を6ログ減少させます。人間工学に基づく設計、取り外し可能なバスケット、非接触型アダプター接続、インテリジェントな乾燥プログラムなどの機能により、プロセスが合理化され、医療従事者の作業負担が軽減されます。

2023年1月には、医療機器メーカーのIQ EndoscopesがBGF主導の資金調達ラウンドで660万米ドルの投資を確保しました。この投資は、IQ Endoscopeが開発中の、各種のがんや胃腸疾患の早期診断を目的とした新しい医療機器の開発と発売を支援するものです。その結果、高度な内視鏡機器の導入が増加することで、内視鏡再処理ソリューションの需要が促進されると予想されます。

【目次】

1 序文

2 範囲および方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 世界の内視鏡再処理市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 製品別市場内訳

6.1 高レベル消毒剤および検査ストリップ

6.1.1 市場動向

6.1.2 市場予測

6.2 洗剤およびワイプ

6.2.1 市場動向

6.2.2 市場予測

6.3 内視鏡自動再処理装置

6.3.1 市場動向

6.3.2 市場予測

6.4 内視鏡乾燥・保管・輸送システム

6.4.1 市場動向

6.4.2 市場予測

6.5 その他

6.5.1 市場動向

6.5.2 市場予測

7 プロセス別市場

7.1 手動洗浄

7.1.1 市場動向

7.1.2 市場予測

7.2 自動洗浄

7.2.1 市場動向

7.2.2 市場予測

8 エンドユーザー別市場

8.1 病院および診療所

8.1.1 市場動向

8.1.2 市場予測

8.2 外来手術センター

8.2.1 市場動向

8.2.2 市場予測

8.3 その他

8.3.1 市場動向

8.3.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別の市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A4469