市場概要

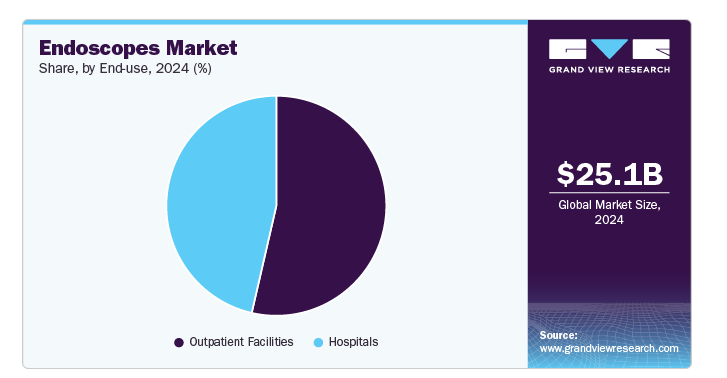

内視鏡の世界市場規模は2024年に250億8000万米ドルと評価され、2025年から2030年にかけて年平均成長率4.88%で成長すると予測されています。低侵襲外科処置による疾患の早期発見に関する意識の高まり、様々な流通戦略の採用、慢性疾患の有病率の増加は、市場成長を促進する主な要因の一部です。加えて、有利な償還政策や内視鏡に対するFDA承認の増加が市場の成長を後押しする見込みです。例えば、2021年4月、医療機器販売大手のEndotherapeutics Pty Ltd.は、医療機器会社のCook Medical社と提携し、Cook Medical OHNS Portfolioをオーストラリアで販売することになりました。

世界的な癌の有病率と癌関連死亡率の増加は、市場を牽引すると予想される要因の1つです。例えば、アメリカ癌協会が発表したCancer Progress Report 2023によると、2023年にはアメリカで約1,958,310人が新たに癌と診断され、609,820人が癌が原因で死亡しています。疾患別予測では、2040年までに新たながん患者数は230万人に達する可能性があります。癌の有病率が世界的に上昇するにつれ、効果的な診断・治療法の必要性が高まっています。内視鏡は、様々な形態の癌を正確に診断、病期分類、治療するための低侵襲な選択肢を提供する上で重要な役割を果たしています。このような要因が市場の成長を後押ししています。

さらに、内視鏡処置は主に機能性胃腸障害の診断と治療に採用されています。この疾患は、胃、食道、腸を含む消化管のどの部分にも影響を及ぼす可能性があります。過敏性腸症候群(IBS)、機能性便秘、機能性ディスペプシアなどの機能性胃腸障害の有病率の増加も、製品採用を加速し、予測期間中の市場成長を押し上げると予想されます。例えば、2021年にGastroenterology誌に掲載された33カ国に関する多国間調査では、世界全体で40%以上の人が機能性胃腸障害に罹患していると報告されています。

技術の進歩は使い捨て内視鏡装置の分野に大きな影響を与え、技術革新を促進し、患者ケアを改善しました。これらの進歩により、より高度で洗練された使い捨て内視鏡が開発され、強化されたイメージング能力、改善された操作性、使いやすさを提供しています。例えば、2024年9月、オリンパス株式会社は、大腸ポリープを検出するための大腸内視鏡検査中に消化器内科医を支援するために開発されたクラウドベースのAI技術であるCADDIEコンピュータ支援検出(CADe)装置のアメリカFDA 510(k)承認を取得しました。

同市場では、新製品の開発や既存製品の継続的な改良に投資する企業が増えています。例えば、2023年10月、投資会社であるフォーサイト・グループ(Foresight)は、クリアビュー・エンドスコピー・リミテッド(Clearview Endoscopy Limited)に対し、クライズデール銀行(Clydesdale Bank)から165万米ドルとともに661万米ドルの投資を行ったと発表しました。同社は軟性内視鏡の修理、サービス、保守を行い、アイルランドと英国の顧客にサービスを提供しています。

部品の小型化により、より小型で柔軟な内視鏡が誕生し、狭く複雑な解剖学的構造へのアクセスが容易になりました。さらに、材料や製造技術の進歩により、費用対効果が高く、信頼性が高く、患者にとって安全な使い捨て内視鏡が製造されるようになりました。したがって、このような要因が予測期間中の市場成長を促進すると予想されます。

さらに、新しい技術や方法が定期的に開発・導入されていることから、内視鏡市場は予測期間中に大きく成長する見込みです。例えば、多くの消化器領域におけるAIの応用は、特に内視鏡画像処理において普及しつつあります。

世界の内視鏡市場は、医療インフラの改善や内視鏡分野の研究を進めるための研究活動の活発化、投資の増加、政府や規制機関からの承認などにより、高度な技術革新が特徴です。例えば、2021年5月、ペンタックスメディカルと江蘇ヴェドカン・メディカル・サイエンス・アンド・テクノロジーは、軟性内視鏡分野における使い捨て治療製品の共同開発を目的とした複数年の合弁事業を開始しました。この合弁事業では、ペンタックスメディカルが販売・流通網を提供し、江蘇ヴェドカンが生産・研究開発能力を活用します。

内視鏡市場は中規模な合併・買収が特徴。Olympus Corp.、Ethicon US, LLC、Fujifilm Holdings Corp.、Boston Scientific Corp.、Karl Storz GmbH & Co.,KG、Stryker、Medtronicなどの市場プレーヤーがM&Aに関与しています。M&A活動を通じて、これらの企業は地理的範囲を拡大し、新しい地域に参入することができます。例えば、オリンパス株式会社は2022年12月、ロンドンを拠点とするクラウドAI内視鏡企業のOdin Vision社を買収する契約を締結し、手続きおよび臨床ワークフローを変革することで患者ケアを強化します。

企業はパイプライン製品の薬事承認を取得するため、臨床試験や薬事申請に多額のリソースを積極的に投資しています。その結果、新規内視鏡技術の開発コストが増大する可能性があります。例えば、欧州連合(EU)は最近、内視鏡医や患者に影響を及ぼす可能性のある法律やガイドラインを課しました。新たな規制では、治療効果を保証し、患者の損害を最小限に抑えるため、新規および既存の内視鏡装置の使用に関する臨床試験および観察研究の要件が引き上げられました。

内視鏡装置はヘルスケアにおいて急速に発展している分野であるため、様々な代替製品が利用可能です。例えば、従来の内視鏡は、革新的なカプセル内視鏡技術に置き換えることができます。カプセル内視鏡の開発には、わずか数ミリの強力でコンパクトなカメラシステム、カメラ画像をリアルタイムで伝送できるワイヤレス技術、体内のカプセルを直感的にコントロールできるセンサーやアクチュエーターシステムという3つの技術開発が必要です。

いくつかの市場プレーヤーは、市場での地位を強化し、製品ポートフォリオを拡大するために、新しい地理的地域に参入して事業を拡大しています。資金調達の増加は、市場プレーヤーが新しい地域に参入する機会を増やします。例えば、2024年9月、オリンパス・ラテンアメリカはブラジルでEVIS X1内視鏡システムを発売。このシステムには、CF-HQ1100DL/I colonovideoscopeとGIF-1100 gastrointestinal videoscopeの2つの互換性のある胃腸内視鏡が含まれています。

エンドユーザー別では、外来施設向けが2024年の市場を支配し、53.6%の最大売上シェアを占めています。外来施設は、便利で効率的な診断および治療手順を提供することにより、内視鏡市場で重要な役割を果たしています。外来患者における内視鏡の人気の高まりは、その多くの利点に起因しています。外来施設における内視鏡の重要な利点の一つは、その費用対効果です。これらのシングルユース装置は、再処理の必要性をなくし、再使用可能な内視鏡の洗浄、滅菌、メンテナンスにかかる貴重な時間とリソースを節約します。この合理的なアプローチは、ワークフローの効率を改善し、ターンアラウンドタイムを短縮し、患者のスループットを向上させます。

内視鏡市場における病院セグメントは、予測期間中に大きな成長を記録すると予測されています。病院、腫瘍専門クリニック、がんセンターなどの医療センター数の増加により、内視鏡装置のニーズが高まっており、市場成長の原動力になると予測されています。病院施設の増加に伴い、病院で実施される内視鏡検査の件数が増加しています。アメリカ、カナダ、イギリス、イタリア、スペイン、中国、インド、タイ、日本、ブラジル、アルゼンチン、南アフリカ、アラブ首長国連邦など、ほとんどの国で病院数が増加しています。アメリカ病院協会によると、2024年のアメリカの病院数は6,120。同様に2021年、カナダには1,300の病院があります。欧州連合(EU)には約15,000の病院があります。さらに、英国には2023年8月時点で1148の病院があります。

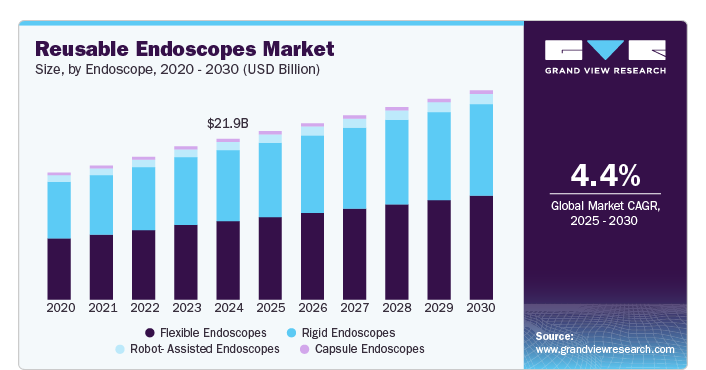

製品別では、再利用内視鏡セグメントが2024年の売上高シェア87.4%で市場を独占。再利用内視鏡セグメントは、硬性内視鏡、軟性内視鏡、カプセル内視鏡、ロボット支援内視鏡で構成。同分野の成長を牽引しているのは、体内システムに影響を及ぼす慢性疾患の増加や、他の装置と比較した軟性内視鏡の優れた利点です。炎症性腸疾患(IBD)、胃がん・大腸がん、呼吸器感染症、腫瘍などの疾患における早期診断の重要性に対する認識が高まっており、診断目的の軟性内視鏡の需要が高まっています。さらに、主要企業は市場での地位を強化するために新製品の開発・発売を進めています。例えば、2023年5月、エア・ウォーター社と慶應義塾大学は、同社のGraded-Index Plastic Optical Fiber(GI-POF)技術を採用した超細径の硬性内視鏡を開発しました。

ディスポーザブル内視鏡セグメントは、予測期間中に最も速いCAGR成長が見込まれています。低侵襲手術の普及と製品承認が、予測期間中の世界市場を押し上げる見込み。主な利点は、高い患者受容率、痛みの軽減、費用対効果、合併症の可能性の低さなど。2023年1月のNIHデータは、アメリカにおける外来低侵襲手術の増加傾向を示しており、これらの環境における使い捨て内視鏡の需要を高めています。また、病院や診断センターにおける使い捨て内視鏡の需要や、耳鼻咽喉科、気管支鏡検査、歯科処置における使い捨て内視鏡装置の使用の増加が、予測期間中の市場成長を促進する見込み。

北米内視鏡市場は、2024年に40.9%の最大収益シェアを占めました。同市場は、急速な技術進歩により、新しく革新的な内視鏡装置の開発につながっています。このような技術革新により、内視鏡の普及率は向上しています。例えば、2022年10月、半導体ソリューションの著名な開発者であるOMNIVISIONは、シングルユース内視鏡の技術ディスラプターであるAdaptivEndoと協業し、柔軟で統一されたプラットフォームを構築しました。このプラットフォームは、婦人科、消化器科、泌尿器科、高度な内視鏡手術など、様々な医療分野でシングルユース内視鏡やハイブリッド内視鏡を使用できるように設計されています。

2024年の内視鏡市場はアメリカが最大シェア。例えば、2021年6月、EvoEndo社は、患者と医師のための非鎮静経鼻内視鏡の使用を促進するために1,010万米ドルを調達しました。

ヨーロッパ内視鏡市場は、予測期間中にかなりの成長を記録すると予測されています。技術的進歩や市場プレイヤーの様々な戦略の採用が市場成長を促進。さらに、内視鏡検査を必要とする疾患の数が増加しており、市場成長を後押ししています。例えば、イタリアでは癌の有病率も増加しています。Associazione Italiana Di Oncologia Medica(AIOM)の2021年がん推計によると、2021年の大腸がん罹患者数は女性で233,200人、男性で280,300人。

フランスの内視鏡市場は、予測期間中にかなりの成長率を記録すると予測されています。老年人口の増加と癌の有病率の増加がフランスの内視鏡市場を促進。2023年3月に発表された記事によると、総人口の約26%が60歳以上。がん、消化器疾患、呼吸器疾患、心血管疾患など様々な疾患に罹患しやすい高齢者の増加が、診断・治療のための内視鏡検査の需要を促進しています。低侵襲手術への嗜好の高まりや、癌の早期発見が重視されるようになったことも、市場にプラスの影響を与えると予想される要因の一つです。

英国内視鏡市場は予測期間中にかなりの成長率を記録すると予測。処置後の結果を改善し、交差汚染のリスクを低減することに対する医師や患者の意識の高まりや嗜好が、使い捨て内視鏡の需要を促進しています。さらに、診断や治療に低侵襲な外科的処置を必要とする慢性疾患を患う患者の増加が、市場の成長に寄与しています。例えば、Migration Observatoryによると、英国の人口は2021年の6,700万人から2046年には7,700万人に増加すると予測されています。

アジア太平洋地域は、内視鏡市場で最も急成長する地域と予想されています。ライフスタイルや人口動態の変化、癌、眼科疾患、消化器疾患などの慢性疾患を患う老年人口の増加が市場を牽引する要因。アジア太平洋地域の医療業界における技術の進歩は、市場の成長をさらに促進すると考えられます。さらに、開腹手術よりも低侵襲手術の方が優れているという認識が高まっていることや、慢性疾患の有病率が上昇していることも、この地域での成長機会をもたらすと期待されています。

中国の内視鏡市場は、2024年に大きなシェアを占めました。中国の内視鏡市場は、低侵襲手術の需要の増加、幅広い用途に対応するための訓練を受けた内視鏡医の存在感の高まり、内視鏡手術の適応を拡大するための手術装置の開発、製品の進歩などによって牽引されています。また、American Journal of Infection Control誌に掲載された研究によると、中国では、標準的な洗浄・消毒プロセスの失敗により、使い捨て内視鏡の需要が急増しています。この研究では、汚染された膵臓と胆道の内視鏡で、何度も洗浄と消毒を試みても、緑膿菌の培養検査が陽性であったことが報告されています。

タイの内視鏡市場は、予測期間中に大きな成長を記録すると予測されています。政府や民間企業による積極的な取り組みが市場成長を後押し。タイの大腸がん(CRC)検診プログラムを含む実験的ながん検診プログラムは、内視鏡手術の需要を増加させると予想されています。これらのプログラムは癌の早期発見と早期治療を目的としており、内視鏡手術の増加につながります。

ラテンアメリカの内視鏡市場は、予測期間中にかなりの成長を記録すると予測されています。同地域は感染症や急性疾患の負担が大きい。使い捨て内視鏡は、二次汚染の防止や処置コストの削減に有効であることが実証されており、感染管理のための予防医療対策を優先する医療従事者の間で需要が高まっています。このことは、予測期間中、市場を牽引すると予想されます。

メキシコの内視鏡市場は予測期間中に大幅な成長が見込まれます。メキシコでは女性の間で子宮頸癌の有病率が増加しており、これが市場を牽引すると予測されています。子宮頸がんは、メキシコの女性の間で2番目に多く発生するがんです。HPV情報センターによると、2023年には毎年約9,439人の女性が新たに子宮頸がんと診断され、約4,335人の女性がこの病気が原因で死亡すると推定されています。可処分所得の増加、内視鏡の技術進歩、低侵襲手術に対する需要の高まりが市場成長を促進する主な要因。

主要企業・市場シェア

MEAの内視鏡市場は、予測期間中に最も速い成長を記録すると予測されています。医療インフラの進歩、医療費の増加、利用可能な診断および治療ソリューションに対する認知度の向上が、この地域の市場成長を促進しています。その他の地域市場の成長要因としては、急速な経済発展、老人人口の増加、政府の医療投資の増加などが挙げられます。

UAEの内視鏡市場は予測期間中に急成長。老人人口の増加と癌の蔓延、有利な償還環境が内視鏡装置の需要を促進。HAAD (Health Authority-Abu Dhabi)は、大腸癌の治療に関する勧告を行い、これが内視鏡の需要を促進すると予想されています。さらに、HAADによる改革が市場成長に影響を与えると予想されています。

内視鏡市場の主要参入企業は、パートナーシップ&コラボレーション、製品ポートフォリオの拡大、合併&買収、地理的拡大などの形で革新的な事業成長戦略を考案することに注力しています。

内視鏡市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、業界のトレンドを決定しています。

Olympus Corporation

Boston Scientific Corporation

PENTAX Medical (Hoya Corporation)

FUJIFILM Holdings Corporation

Karl Storz GmbH & Co., KG

Stryker

Medtronic

Ambu A/S

STERIS plc.

2023年11月、オリンパス株式会社(以下、オリンパス)は、次世代内視鏡システム「EVIS X1」を中国で発売しました。この内視鏡システムは、11月5日から10日まで上海で開催された第6回中国国際輸入博覧会でデモンストレーションを行いました。

2023年3月、ハイデラバードのAIG病院は、ボストン・サイエンティフィックと共同でセンター・オブ・エクセレンス(CoE)を立ち上げました。この提携は、様々な医療分野における高度な治療オプションと専門知識を提供することで、医療サービスを強化することを目的としています。

2023年1月、富士フイルムインドは、ジアテルミックスリッターFushKnifeと回転式鉗子ClutchCutterを発売。これらの製品は、ジャイプールで開催された第63回インド消化器病学会年次大会(ISGCON)で紹介されました。

本レポートは、世界、地域、国レベルでの収益と数量成長を予測し、2018年から2030年までの各サブセグメントにおける業界動向に関する分析を提供します。この調査レポートは世界の内視鏡市場を製品、エンドユーザー別、地域別に分類しています:

製品展望(売上高、百万米ドル、2018年~2030年)

内視鏡

再利用可能内視鏡

硬性内視鏡

腹腔鏡

関節鏡

尿管鏡

膀胱鏡

婦人科内視鏡

神経内視鏡

気管支鏡

子宮鏡

喉頭鏡

副鼻腔鏡

耳鏡

咽頭鏡

鼻咽頭鏡

鼻鏡

消化器内視鏡

胃カメラ(上部消化管内視鏡)

腸内視鏡

S状結腸鏡

十二指腸内視鏡

軟性内視鏡

腹腔鏡

関節鏡

尿管鏡

膀胱鏡

婦人科内視鏡

神経内視鏡

気管支鏡

子宮鏡

喉頭鏡

副鼻腔鏡

耳鏡

咽頭鏡

鼻咽頭鏡

鼻鏡

消化器内視鏡

胃カメラ(上部消化管内視鏡)

腸内視鏡

S状結腸鏡

十二指腸内視鏡

大腸内視鏡

カプセル内視鏡

ロボット支援内視鏡

ディスポーザブル内視鏡

腹腔鏡

関節鏡

尿管鏡

膀胱鏡

婦人科内視鏡

神経内視鏡

気管支鏡

子宮鏡

喉頭鏡

耳鏡

鼻咽頭鏡

鼻鏡

消化器内視鏡

胃カメラ(上部消化管内視鏡)

腸内視鏡

S状結腸鏡

十二指腸内視鏡

大腸内視鏡

カプセル内視鏡

ロボット支援内視鏡

エンドユーザー別の展望(売上高、百万米ドル、2018年~2030年)

病院

外来患者施設

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

スペイン

イタリア

フランス

デンマーク

ノルウェー

スウェーデン

アジア太平洋

日本

中国

インド

オーストラリア

タイ

韓国

ラテンアメリカ

ブラジル

アルゼンチン

メキシコ

MEA

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. セグメント範囲

1.1.2. 地域範囲

1.1.3. 推定と予測タイムライン

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. 調査の前提

1.8. 二次情報源のリスト

1.9. 一次資料リスト

第2章. エグゼクティブ・サマリー

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 製品展望

2.2.2. エンドユーザー別の展望

2.2.3. 地域展望

2.3. 競合他社の洞察

第3章. 内視鏡市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.2. 市場のダイナミクス

3.2.1. 市場ドライバー分析

3.2.2. 市場阻害要因分析

3.2.3. 業界の課題

3.3. 内視鏡 市場分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.2. PESTLE分析

3.4. COVID-19パンデミックの影響

3.5. 償還の枠組み

3.5.1. 北米

3.5.2. ヨーロッパ

3.5.3. アジア太平洋

3.5.4. ラテンアメリカ

3.5.5. 中東・アフリカ

第4章. 内視鏡市場の製品別セグメント分析、2018年~2030年(百万米ドル)

4.1 内視鏡市場 製品展望の主なポイント

4.2 内視鏡市場 製品動向分析

4.3 内視鏡

4.3.1 内視鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.4 内視鏡(再使用型、使い捨て型)、製品別、2024年 (%)

4.5 再使用型(硬性・軟性)内視鏡、製品別、2024年 (%)

4.6 使い捨て内視鏡、製品別、2024年 (%)

4.7 硬性内視鏡

4.7.1 硬性内視鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.7.2 硬性内視鏡および硬性胃腸内視鏡市場:種類別(2024年)(百万米ドル)

4.7.3 腹腔鏡

4.7.3.1 腹腔鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.7.4 関節鏡

4.7.4.1 関節鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.7.5 尿管鏡

4.7.5.1 尿管鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.7.6 膀胱鏡

4.7.6.1 膀胱鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.7.7 婦人科内視鏡

4.7.7.1 婦人科内視鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.7.8 神経内視鏡

4.7.8.1 神経内視鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.7.9 気管支内視鏡

4.7.9.1 気管支鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.7.10 ヒステロスコープ

4.7.10.1 子宮鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.7.11 喉頭鏡

4.7.11.1 喉頭鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.7.12 副鼻腔鏡

4.7.12.1 副鼻腔鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.7.13 耳鏡

4.7.13.1 耳鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.7.14 咽頭鏡

4.7.14.1 咽頭鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.7.15 経鼻咽頭鏡

4.7.15.1 経鼻咽頭鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.7.16 鼻鏡

4.7.16.1 鼻鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.7.17 消化器内視鏡

4.7.17.1 消化器内視鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.7.17.2 胃カメラ(上部消化管内視鏡)

4.7.17.2.1. 胃カメラ(上部消化管内視鏡)市場の推定と予測、2018年~2030年(百万米ドル)

4.7.17.3 腸内視鏡

4.7.17.3.1. 腸内視鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.7.17.4 S状結腸鏡

4.7.17.4.1. S状結腸鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.7.17.5 十二指腸内視鏡

4.7.17.5.1. 十二指腸内視鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.8 軟性内視鏡

4.8.1 軟性内視鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.8.2 軟性内視鏡・軟性消化管内視鏡市場:種類別(2024年) (百万米ドル)

4.8.3 腹腔鏡

4.8.3.1 腹腔鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.8.4 関節鏡

4.8.4.1 関節鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.8.5 尿管鏡

4.8.5.1 尿管鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.8.6 膀胱鏡

4.8.6.1 膀胱鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.8.7 婦人科内視鏡

4.8.7.1 婦人科内視鏡市場の推定と予測、2018〜2030年(百万米ドル)

4.8.8 神経内視鏡

4.8.8.1 神経内視鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.8.9 気管支内視鏡

4.8.9.1 気管支鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.8.10 ヒステロスコープ

4.8.10.1 子宮鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.8.11 喉頭鏡

4.8.11.1 喉頭鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.8.12 副鼻腔鏡

4.8.12.1 副鼻腔鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.8.13 耳鏡

4.8.13.1 耳鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.8.14 咽頭鏡

4.8.14.1 咽頭鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.8.15 経鼻咽頭鏡

4.8.15.1 経鼻咽頭鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.8.16 鼻鏡

4.8.16.1 鼻鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.8.17 消化器内視鏡

4.8.17.1 消化器内視鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.8.17.2 胃カメラ(上部消化管内視鏡)

4.8.17.2.1. 胃カメラ(上部消化管内視鏡)市場の推定と予測、2018年~2030年(百万米ドル)

4.8.17.3 腸内視鏡

4.8.17.3.1. 腸内視鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.8.17.4 S状結腸鏡

4.8.17.4.1 S状結腸鏡市場の予測および予測、2018年~2030年(百万米ドル)

4.8.17.5 十二指腸内視鏡

4.8.17.5.1 十二指腸内視鏡市場の予測および予測、2018年~2030年(百万米ドル)

4.8.17.6 大腸内視鏡

4.8.17.6.1. 大腸内視鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.9 使い捨て内視鏡

4.9.1 使い捨て内視鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.9.2 使い捨て内視鏡・使い捨て消化器内視鏡市場:種類別(2024年)(百万米ドル)

4.9.3 腹腔鏡

4.9.3.1 腹腔鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.9.4 関節鏡

4.9.4.1 関節鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.9.5 尿管鏡

4.9.5.1 尿管鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.9.6 膀胱鏡

4.9.6.1 膀胱鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.9.7 婦人科内視鏡

4.9.7.1 婦人科内視鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.9.8 神経内視鏡

4.9.8.1 神経内視鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.9.9 気管支内視鏡

4.9.9.1 気管支鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.9.10 ヒステロスコープ

4.9.10.1 子宮鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.9.11 喉頭鏡

4.9.11.1 喉頭鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.9.12 耳鏡

4.9.12.1 耳鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.9.13 経鼻咽頭鏡

4.9.13.1 経鼻咽頭鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.9.14 鼻鏡

4.9.14.1 鼻鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.9.15 消化器内視鏡

4.9.15.1 消化器内視鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.9.15.2 胃内視鏡(上部消化管内視鏡)

4.9.15.2.1. 胃カメラ(上部消化管内視鏡)市場の推定と予測、2018年~2030年(百万米ドル)

4.9.15.3 腸内視鏡

4.9.15.3.1. 腸内視鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.9.15.4 S状結腸鏡

4.9.15.4.1. S状結腸鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.9.15.5 十二指腸内視鏡

4.9.15.5.1. 十二指腸内視鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.9.15.6 大腸内視鏡

4.9.15.6.1. 大腸内視鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.10 カプセル内視鏡

4.10.1 カプセル内視鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.11 ロボット支援内視鏡

4.11.1.1 ロボット支援内視鏡市場の推定と予測、2018年~2030年(百万米ドル)

第5章 内視鏡市場 内視鏡市場セグメント分析、エンドユーザー別、2018年〜2030年(百万米ドル)

5.1. 定義と範囲

5.2. エンドユーザー別市場シェア分析、2024年・2030年

5.3. セグメントダッシュボード

5.4. エンドスコープの世界市場、エンドユーザー別、2018〜2030年

5.5. 病院

5.5.1. 病院市場の推定と予測、2018〜2030年(百万米ドル)

5.6. 外来患者施設

5.6.1. 外来患者施設市場の推定と予測、2018~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-2-68038-550-2