市場概要

内視鏡装置の世界市場規模は、2024年に610億6000万米ドルと推定され、2025年から2030年にかけて年平均成長率3.79%で成長すると予測されています。内視鏡装置の低侵襲性、手ごろな後処理コスト、前処理コストは、予測期間中の市場成長を後押しすると予想される主な要因です。さらに、処置コストや交差汚染の可能性を最小限に抑えるため、使い捨ての内視鏡コンポーネントを使用する傾向へのシフトも、長年にわたって市場の成長を加速させると予想されています。

加えて、慢性疾患の増加や老年人口の増加は、ワイヤレスカプセル内視鏡や高解像度カメラ&カメラシステムなどの先進的な内視鏡装置の採用を促進すると予測されています。さらに、老年人口の増加による病状の悪化は、しばしば肝膿瘍、胆石、子宮内膜症、腸穿孔などの内視鏡的介入を必要とするため、予測される数年間は内視鏡装置市場を牽引すると予測されています。例えば、アメリカ保健福祉省の高齢化管理局(AoA)の報告書によると、2019年中に65歳以上の高齢者は人口の約16%。この数字は2040年までに21.6%に増加すると予想されています。

加えて、高解像度カメラと光源を備えた技術的に高度な内視鏡装置を使用して医師が関心のある内臓を分析することを好む医療従事者の増加も市場を牽引しています。例えば、Stryker、Olympus Corporation、Fujifilm Holdings Corporationは、高解像度カメラシステムの主要パイオニアです。在院日数を短縮し、処置後の合併症を最小限に抑えるため、従来の手術よりも低侵襲な外科処置への嗜好のシフトは、内視鏡装置の需要を促進すると予想される主な要因です。したがって、患者満足度の向上、経済性の向上、入院期間の短縮などの要因により、今後数年間は低侵襲内視鏡的介入に対する需要が増加し、市場の成長が加速すると予想されます。

さらに、世界中で癌の負担が増加していることも、癌の早期診断と治療のための内視鏡装置の採用を後押ししています。例えば、アメリカ癌協会が発表したCancer Progress Report 2023によると、2023年にはアメリカで約200万人が新たに癌と診断され、609,820人が癌で亡くなりました。疾患別予測では、2040年までに新たながん患者数は230万人に達する可能性があります。また、近年、癌の診断や発見のために生検を好む傾向が強まっていることも、内視鏡装置の採用を増加させ、ひいては内視鏡装置市場を長年にわたって牽引すると予想されます。

革新的な内視鏡装置を開発するための技術的進歩も、予測期間中の市場成長を加速すると予測されています。主要メーカーは、いくつかの慢性疾患のより良い治療と診断のための高度な内視鏡ソリューションの革新に継続的に期待しています。例えば、2021年8月、富士フイルムホールディングス株式会社は、ELUXEO 7000X内視鏡イメージングシステムの商業的発売を発表しました。この先進的なイメージングシステムは、腹腔鏡および/または内腔イメージング処置中に組織内のヘモグロビン酸素飽和度(StO2)レベルのリアルタイム可視化を可能にします。

さらに、内視鏡装置市場はCOVID-19の大流行によって大きな影響を受けています。COVID-19感染の恐れによる選択的手術の減少や延期は、内視鏡装置市場の成長に悪影響を及ぼしています。さらに、サプライチェーンの混乱や外科手術に関する規制の変化も2020年の市場成長を妨げる要因のひとつです。例えば、2020年にArab Journal of Gastroenterology, Elsevierに掲載された国際的な研究によると、COVID-19の大流行中、内視鏡手術量は世界中の対応国の85%の50%以上減少しました。

世界の内視鏡装置市場は急速な技術革新が特徴で、先進的な技術や方法が導入されています。例えば、多くの消化器病分野における人工知能(AI)の応用は、特に内視鏡画像処理において普及しつつあります。このような著しい技術進歩は、内視鏡市場の成長率を高めると予想されます。

いくつかの主要な市場プレーヤーは、M&Aの形で事業成長戦略を考案しています。M&A活動を通じて、これらの企業は事業地域を拡大することができます。例えば、2023年10月、Ambu社は、フルHD内視鏡システムであるAmbu aView 2 Advanceと組み合わせたHD膀胱鏡であるaScope 5 Cysto HDのCEマーク承認と発売を発表しました。

企業は新規製品の承認取得のため、臨床試験や薬事申請に積極的に資源を投入しています。その結果、新規内視鏡技術の開発コストが増大する可能性があります。例えば、欧州連合(EU)は最近、内視鏡医や患者に影響を与える可能性のある法律やガイドラインを課しました。新たな規制は、治療効果を保証し、患者の損害を最小限に抑えるために、新規および既存の内視鏡装置の使用に関する臨床試験および観察研究の要件を引き上げています。

内視鏡装置はヘルスケアにおいて急速に発展している分野であるため、様々な代替製品が利用可能です。例えば、従来の内視鏡は、革新的なカプセル内視鏡技術に置き換えることができます。カプセル内視鏡の開発には、わずか数ミリの強力でコンパクトなカメラシステム、カメラ画像をリアルタイムで伝送できるワイヤレス技術、体内のカプセルを直感的にコントロールできるセンサーやアクチュエーターシステムという3つの技術開発が必要です。

いくつかの市場プレーヤーは、市場での地位を強化し、製品ポートフォリオを拡大するために、新しい地理的地域に参入して事業を拡大しています。資金調達の増加は、市場プレーヤーが新しい地域に参入する機会を増やします。2024年7月、富士フイルムインドはムンバイに2番目に大きなサービスセンターを開設し、サービスネットワークを拡大しました。この新しいセンターでは、気管支鏡、ハイエンドプロセッサー、胃カメラの修理の迅速化に注力し、インド全土でより迅速な納期とより良いサービスを提供しています。

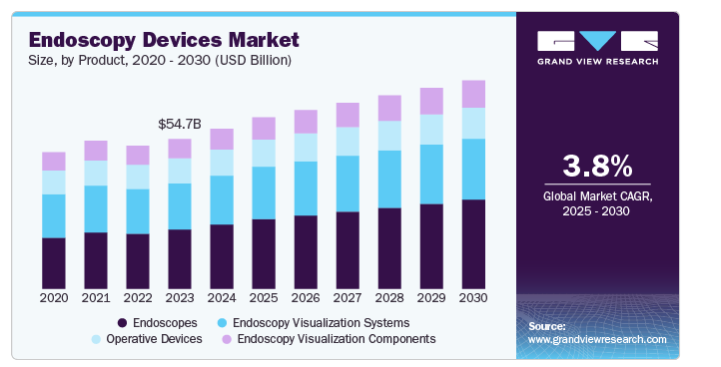

製品セグメントは、内視鏡、内視鏡可視化システム、内視鏡可視化コンポーネント、手術装置で構成されています。内視鏡セグメントは、2024年に市場を支配し、41.1%の最大の収益シェアを占め、また予測期間中に最速の成長率を記録すると予想されています。内視鏡の認知度の高まりと様々な診断および治療手順における内視鏡の採用率の上昇が、内視鏡の市場成長を促進しています。さらに、内視鏡は癌、消化器疾患、泌尿器疾患、肺疾患などの複雑な疾患の診断に役立ちます。

この高い成長率は、より良い診断と治療のために手術や生検を行うための内視鏡の高い採用率と相まって、内視鏡処置の数が増加していることに起因しています。軟性内視鏡セグメントは内視鏡セグメントを支配し、2023年に高い収益シェアを占めました。

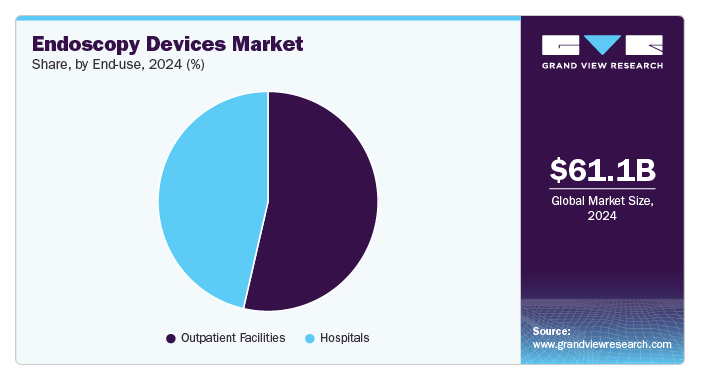

2024年には、外来患者施設セグメントが市場を支配し、53.6%の最大収益シェアを占めました。また、外来施設は予測期間中に最も速い成長を記録すると予測されています。外来手術センターや診断クリニックなどの外来施設は、全体的なコストを下げ、入院日数を減らすための低侵襲処置への嗜好の高まりにより、有利な成長が見込まれています。さらに、回復時間の短縮、侵襲性の低いキーホール内視鏡手技の使用による不快感の最小化も、外来患者施設における内視鏡装置の採用を加速させ、予測期間中の同分野の成長を促進すると予測されています。

内視鏡装置市場は、病院市場が予測期間中に大幅な成長を記録する見込み。画像システムの改善やより高度で精密な機器の開発など、技術の進歩が内視鏡処置の有効性と安全性を高めています。加えて、慢性疾患の有病率の上昇と高齢化により、診断および治療用内視鏡処置の量が増加しており、それがセグメントの成長を促進しています。さらに、病院でのロボット内視鏡処置の採用が増加していることも、市場の成長を促進しています。2024年1月、エミレーツ・ヘルス・サービス(EHS)は、食道裂孔ヘルニアを治療する新しいロボット内視鏡法を2つの病院で開始すると発表しました。エミレーツ北部の医療サービス規制機関であるEHSは、この方法が胃食道逆流症(GERD)に苦しむ患者の治療に革命をもたらす可能性があると述べています。

北米の内視鏡装置市場が市場を支配し、2024年には39.8%の最大収益シェアを占めました。消化器(GI)疾患、呼吸器疾患、泌尿器疾患、婦人科疾患、がんなどの有病率の高さが、北米における診断・治療のための内視鏡処置の必要性を高めています。例えば、ResearchGate社のレポートによると、2024年にはアメリカで新たに200万人の癌患者が発生し、611,720人が癌関連で死亡すると予測されています。したがって、正確で低侵襲な診断ツールに対するニーズの高まりが、内視鏡や内視鏡装置の採用を促進しています。

2024年の内視鏡装置市場はアメリカが最大シェア。アメリカでは、消化器内科、呼吸器内科、泌尿器科、婦人科、耳鼻咽喉科など、さまざまな診療科で低侵襲手術への嗜好が高まっていることが、内視鏡の需要を促進しています。さらに、癌の有病率の上昇、内視鏡処置を必要とする慢性疾患に罹患しやすい老年人口の増加、タイムリーな疾患診断と早期介入の重要性の高まりが、内視鏡需要を牽引しています。米国癌協会によると、2024年には新たに約26,890人の胃癌患者と約10,880人の胃癌関連死が報告される見込み。

カナダ内視鏡装置市場は、予測期間中に最も速い成長を記録すると予測されています。カナダの外科界は最近、内視鏡手術の著しい進歩を目の当たりにし、消化管障害を治療するための新しいアプローチや斬新な手技を披露しています。この発展は、カナダにおける内視鏡と内視鏡装置の需要を促進すると予想されています。回復の早さ、精度の向上、正確さ、術後の感染症や合併症の減少を目的とした低侵襲手術への嗜好の高まりは、市場成長にプラスの影響を与えています。例えば、耳の内視鏡手術は、UBC行動研究倫理委員会の承認を受けて、カナダで絶大な支持を得ています。

ヨーロッパ内視鏡装置市場は、予測期間中にかなりの成長を記録すると予測されています。内視鏡の継続的な技術進歩と低侵襲手術の需要増加がヨーロッパ内視鏡市場を牽引する要因の一つ。良好なマクロ環境要因が、主要プレイヤーを、足跡を拡大するためのM&Aや技術提携を通じた市場参入戦略の見直しに駆り立てています。例えば、2023年6月、ペンタックスメディカルはダブリンで最新製品Inspiraプレミアムビデオプロセッサとi20cビデオ内視鏡シリーズを発表。

ドイツの内視鏡装置市場は、予測期間中にかなりの成長率を記録すると予測されています。ドイツにおける内視鏡や内視鏡装置の採用は、慢性疾患の有病率の増加や使い捨て内視鏡装置の使用に関する意識の高まりが原動力になると予想されています。例えば、NIHのレポートによると、2022年にはドイツで65歳以上の高齢者は1,860万人、80歳以上は610万人。この数字はヨーロッパ諸国に当てはまります。2024年2月にNCBIが発表した記事によると、ドイツでは成人人口の46%が少なくとも1つの慢性的な健康状態を報告しています。

英国の内視鏡装置市場は、予測期間中にかなりの成長率を記録すると予測されています。癌や慢性疾患の有病率の高さ、老年人口の増加が英国内視鏡市場を牽引する見込み。Macmillan Cancer Supportによると、2022年10月に英国で癌に苦しむ患者は約300万人、2040年までに530万人が癌と診断される見込み。全国がん啓発・早期診断イニシアチブの導入により、がんの早期診断が促進され、最適な治療へのアクセスが増加し、市場の牽引役として重要な役割を果たしています。

アジア太平洋地域は、医療インフラの急速な改善、規制の緩やかな枠組み、海外からの投資を誘致する経済発展により、同市場において最も急成長している地域になると予想されています。主要な市場参入企業は、この地域での事業拡大のために戦略を練っています。医療従事者の育成や高度な内視鏡開発のための研究開発投資の増加など、民間企業による積極的な取り組みが市場成長を牽引する見通し。

2024年内視鏡装置市場は中国が最大シェア。中国は世界最大の人口を擁し、経済成長著しい国の一つ。先進的な内視鏡を開発するための市場プレイヤー間の協力関係の増加は、市場成長を促進する重要な要因の1つです。例えば、2023年7月、HOYAグループとペンタックスメディカルは、中国の上海に新しい施設を開設すると発表しました。このセンターは、PENTAX Medical Shanghai Co. この施設では、中国市場に合わせたペンタックスメディカルの内視鏡ソリューションを生産します。

インド内視鏡装置市場は予測期間中に大きな成長が見込まれます。インドの内視鏡市場は、低侵襲手術への嗜好の高まり、民間保険会社による有利な償還プランの利用可能性、可処分所得の増加が主な要因です。さらに、インドでは慢性疾患の負担が大きく、がん検診プログラムが利用可能であることも、市場成長にプラスの影響を与えると予想されます。

ラテンアメリカの内視鏡装置市場は、予測期間中に大きな成長を記録すると予測されています。開腹手術よりも低侵襲手術への嗜好の高まりや、様々な診断・治療手技における内視鏡の使用に関する認知度の向上が市場を牽引する見通し。ラテンアメリカの医療機器業界の流通網は非常に断片化されており、複数の小規模流通企業が内視鏡装置を容易に入手できる環境を提供しています。

ブラジルの内視鏡装置市場は予測期間中に大幅な成長が見込まれます。ブラジルは、医療装置の高い成長ポテンシャルを持つ新興経済国で、ラテンアメリカ最大の経済国です。高齢者人口の増加と、消化器疾患、心臓弁膜症、副鼻腔炎、婦人科疾患などの様々な慢性疾患の有病率の上昇が、市場成長を促進すると予測されています。GVR内部データベースによると、2023年のブラジルの乳がん患者数は469,925人。

MEA内視鏡装置市場は予測期間中に最速の成長を記録する見込み。高齢者人口の増加と癌の流行、早期疾患診断に対する需要の高まりが市場を押し上げる主な要因。MEAは一人当たりの可処分所得が高く、経済的にも技術的にも先進的な地域です。保険償還範囲を拡大する政府のイニシアチブは、予測期間中の市場成長を後押しすると期待される主な要因です。さらに、湾岸諸国(GCC)は急速なペースで成長しており、これは技術的に高度な医療機器と医療インフラの発展を示しています。

南アフリカの内視鏡装置市場は予測期間中に急成長。南アフリカは、高度な医療サービスと技術を国民に提供することに重点を置いた医療部門が発達しています。質の高い医療サービス、正確な診断、低侵襲な治療を提供する必要性が、南アフリカにおける内視鏡の需要を高めています。また、大腸内視鏡検査の増加に伴う細菌感染の負担増が、南アフリカにおける使い捨て内視鏡の需要を促進すると予想されています。

主要企業・市場シェア

内視鏡装置市場の主要参入企業は、製品ポートフォリオの拡大、パートナーシップ&コラボレーション、合併&買収、事業拠点の拡大といった形で、革新的な事業成長戦略を考案することに注力しています。

内視鏡装置市場の主要企業は以下の通り。これらの企業は総計で最大の市場シェアを占め、業界の動向を左右しています。

Olympus Corporation

Boston Scientific Corporation

PENTAX Medical (Hoya Corporation)

FUJIFILM Holdings Corporation

Karl Storz GmbH & Co., KG

Stryker

Medtronic

Ambu A/S

2023年3月、ハイデラバードのAIG病院は、ボストン・サイエンティフィック・コーポレーションと共同でセンター・オブ・エクセレンス(CoE)を立ち上げました。この提携は、さまざまな医療分野における高度な治療オプションと専門知識を提供することで、医療サービスを強化することを目的としています。CoEは心臓病学、消化器病学、泌尿器学、内視鏡学に重点を置き、ボストン・サイエンティフィックの革新的な医療技術と、質の高い患者ケアを提供するというAIG病院のコミットメントを活用します。AIG病院とボストン・サイエンティフィック社の提携により、ハイデラバードとその周辺地域の患者に大きな進歩と転帰の改善がもたらされることが期待されます。

2024年8月、アンブ社は、新世代の十二指腸内視鏡ソリューションであるAmbu aBox 2とAmbu aScope Duodeno 2のERCP処置用CEマーク承認を取得。

2023年11月、アンビューは、aScope 5 Uretero(単回使用尿管鏡)、aBox 2、フルHD内視鏡システムを含む尿管鏡ソリューションについて、アメリカFDAから510(k)規制当局認可を取得。

2022年2月、メドトロニックはアメリカ消化器内視鏡学会(ASGE)と提携し、大腸がん検診のためのAI搭載大腸内視鏡技術をアメリカの十分なサービスを受けていない地域で提供します。

本レポートでは、世界、地域、国レベルでの収益と数量成長を予測し、2018年から2030年までの各サブセグメントにおける業界動向に関する分析を提供しています。この調査レポートは内視鏡装置市場を製品、エンドユーザー別、地域別に分類しています:

製品展望(百万米ドル、2018年~2030年)

内視鏡

再利用可能内視鏡

硬性内視鏡

腹腔鏡

関節鏡

尿管鏡

膀胱鏡

婦人科内視鏡

神経内視鏡

気管支鏡

子宮鏡

喉頭鏡

副鼻腔鏡

耳鏡

咽頭鏡

鼻咽頭鏡

鼻鏡

消化器内視鏡

胃カメラ(上部消化管内視鏡)

腸内視鏡

S状結腸鏡

十二指腸内視鏡

軟性内視鏡

腹腔鏡

関節鏡

尿管鏡

膀胱鏡

婦人科内視鏡

神経内視鏡

気管支鏡

子宮鏡

喉頭鏡

副鼻腔鏡

耳鏡

咽頭鏡

鼻咽頭鏡

鼻鏡

消化器内視鏡

胃カメラ(上部消化管内視鏡)

腸内視鏡

S状結腸鏡

十二指腸内視鏡

大腸内視鏡

カプセル内視鏡

ロボット支援内視鏡

ディスポーザブル内視鏡

腹腔鏡

関節鏡

尿管鏡

膀胱鏡

婦人科内視鏡

神経内視鏡

気管支鏡

子宮鏡

喉頭鏡

耳鏡

鼻咽頭鏡

鼻鏡

消化器内視鏡

胃カメラ(上部消化管内視鏡)

腸内視鏡

S状結腸鏡

十二指腸内視鏡

大腸内視鏡

内視鏡可視化システム(再使用型内視鏡可視化システム)

標準画質(SD)可視化システム

2Dシステム

3Dシステム

高解像度(HD)可視化システム

2Dシステム

3Dシステム

内視鏡可視化コンポーネント

再利用可能な内視鏡可視化コンポーネント

カメラヘッド

吸入器

光源

高精細モニター

吸引ポンプ

ビデオプロセッサ

使い捨て内視鏡可視化コンポーネント

カメラヘッド

吸入器

光源

吸引ポンプ

手術装置

再利用可能な手術装置

エネルギーシステム

アクセス装置

吸引・灌流システム

ハンド器具

創傷用リトラクター

スネア

使い捨て手術装置

エネルギーシステム

アクセス装置

吸引・灌流システム

ハンド器具

創傷用リトラクター

スネア

エンドユーザー別の展望(売上高(百万米ドル)、2018年~2030年

病院

外来患者施設

地域別展望(収入百万米ドル、2018年~2030年)

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

スペイン

イタリア

フランス

デンマーク

ノルウェー

スウェーデン

アジア太平洋

日本

中国

インド

オーストラリア

タイ

韓国

ラテンアメリカ

メキシコ

ブラジル

アルゼンチン

MEA

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. セグメント範囲

1.1.2. 地域範囲

1.1.3. 推定と予測タイムライン

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. 調査の前提

1.8. 二次情報源のリスト

1.9. 一次資料リスト

第2章. エグゼクティブ・サマリー

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 製品展望

2.2.2. エンドユーザー別の展望

2.2.3. 地域展望

2.3. 競合他社の洞察

第3章. 内視鏡装置市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.2. 市場のダイナミクス

3.2.1. 市場ドライバー分析

3.2.2. 市場阻害要因分析

3.2.3. 業界の課題

3.3. 内視鏡装置 市場分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.2. PESTLE分析

3.4. COVID-19パンデミックの影響

3.5. 償還の枠組み

3.5.1. 北米

3.5.2. ヨーロッパ

3.5.3. アジア太平洋

3.5.4. ラテンアメリカ

3.5.5. 中東・アフリカ

第4章. 内視鏡装置市場セグメント分析、製品別、2018年~2030年(百万米ドル)

4.1. 内視鏡装置および内視鏡検査手順市場: 製品展望の主なポイント

4.2. 内視鏡装置および内視鏡検査手順市場: 製品動向分析

4.3. 内視鏡

4.3.1. 内視鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.4. 内視鏡(再使用型、使い捨て型)、製品別、2024年 (%)

4.5. 再使用型(硬性・軟性)内視鏡、製品別、2024年 (%)

4.6. 使い捨て内視鏡、製品別、2024年 (%)

4.7. 硬性内視鏡

4.7.1. 硬性内視鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.7.2. 硬性内視鏡・硬性消化器内視鏡市場:種類別(2024年) (百万米ドル)

4.7.3. 腹腔鏡

4.7.3.1. 腹腔鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.7.4. 関節鏡

4.7.4.1. 関節鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.7.5. 尿管鏡

4.7.5.1. 尿管鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.7.6. 膀胱鏡

4.7.6.1. 膀胱鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.7.7. 婦人科内視鏡

4.7.7.1. 婦人科内視鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.7.8. 神経内視鏡

4.7.8.1. 神経内視鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.7.9. 気管支内視鏡

4.7.9.1. 気管支鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.7.10. ヒステロスコープ

4.7.10.1. ヒステロスコープの市場推定と予測、2018年〜2030年(百万米ドル)

4.7.11. 喉頭鏡

4.7.11.1. 喉頭鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.7.12. 副鼻腔鏡

4.7.12.1. 副鼻腔鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.7.13. 耳鏡

4.7.13.1. 耳鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.7.14. 咽頭鏡

4.7.14.1. 咽頭鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.7.15. 鼻咽頭鏡

4.7.15.1. 経鼻咽頭鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.7.16. 鼻鏡

4.7.16.1. 鼻鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.7.17. 消化器内視鏡

4.7.17.1. 消化器内視鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.7.17.2. 胃カメラ(上部消化管内視鏡)

4.7.17.2.1. 胃カメラ(上部消化管内視鏡)市場の推定と予測、2018年~2030年(百万米ドル)

4.7.17.3 腸内視鏡

4.7.17.3.1. 腸内視鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.7.17.4 S状結腸鏡

4.7.17.4.1. S状結腸鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.7.17.5 十二指腸内視鏡

4.7.17.5.1. 十二指腸内視鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.8. 軟性内視鏡

4.8.1. 軟性内視鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.8.2. 軟性内視鏡と軟性胃腸内視鏡の種類別市場(2024年) (百万米ドル)

4.8.3. 腹腔鏡

4.8.3.1. 腹腔鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.8.4. 関節鏡

4.8.4.1. 関節鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.8.5. 尿管鏡

4.8.5.1. 尿管鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.8.6. 膀胱鏡

4.8.6.1. 膀胱鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.8.7. 婦人科内視鏡

4.8.7.1. 婦人科内視鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.8.8. 神経内視鏡

4.8.8.1. 神経内視鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.8.9. 気管支内視鏡

4.8.9.1. 気管支鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.8.10. ヒステロスコープ

4.8.10.1. ヒステロスコープの市場推定と予測、2018年〜2030年(百万米ドル)

4.8.11. 喉頭鏡

4.8.11.1. 喉頭鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.8.12. 副鼻腔鏡

4.8.12.1. 副鼻腔鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.8.13. 耳鏡

4.8.13.1. 耳鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.8.14. 咽頭鏡

4.8.14.1. 咽頭鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.8.15. 鼻咽頭鏡

4.8.15.1. 経鼻咽頭鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.8.16. 鼻鏡

4.8.16.1. 鼻鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.8.17. 消化器内視鏡

4.8.17.1. 消化器内視鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.8.17.2. 胃カメラ(上部消化管内視鏡)

4.8.17.2.1. 胃カメラ(上部消化管内視鏡)市場の推定と予測、2018年~2030年(百万米ドル)

4.8.17.3 腸内視鏡

4.8.17.3.1. 腸内視鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.8.17.4 S状結腸鏡

4.8.17.4.1 S状結腸鏡市場の予測および予測、2018年~2030年(百万米ドル)

4.8.17.5 十二指腸内視鏡

4.8.17.5.1 十二指腸内視鏡市場の予測および予測、2018年~2030年(百万米ドル)

4.8.17.6 大腸内視鏡

4.8.17.6.1. 大腸内視鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.9 使い捨て内視鏡

4.9.1. 使い捨て内視鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.9.2. 使い捨て内視鏡・使い捨て消化器内視鏡市場:種類別(2024年) (百万米ドル)

4.9.3. 腹腔鏡

4.9.3.1. 腹腔鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.9.4. 関節鏡

4.9.4.1. 関節鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.9.5. 尿管鏡

4.9.5.1. 尿管鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.9.6. 膀胱鏡

4.9.6.1. 膀胱鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.9.7. 婦人科内視鏡

4.9.7.1. 婦人科内視鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.9.8. 神経内視鏡

4.9.8.1. 神経内視鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.9.9. 気管支内視鏡

4.9.9.1. 気管支鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.9.10. ヒステロスコープ

4.9.10.1. ヒステロスコープの市場推定と予測、2018年〜2030年(百万米ドル)

4.9.11. 喉頭鏡

4.9.11.1. 喉頭鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.9.12. 耳鏡

4.9.12.1. 耳鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.9.13. 経鼻咽頭鏡

4.9.13.1. 経鼻咽頭鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.9.14. 鼻鏡

4.9.14.1. 鼻鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.9.15. 消化器内視鏡

4.9.15.1. 消化器内視鏡市場の推定と予測、2018年〜2030年(百万米ドル)

4.9.15.2. 胃カメラ(上部消化管内視鏡)

4.9.15.2.1. 胃カメラ(上部消化管内視鏡)市場の推定と予測、2018年~2030年(百万米ドル)

4.9.15.3. 腸内視鏡

4.9.15.3.1. 腸内視鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.9.15.4 S状結腸鏡

4.9.15.4.1. S状結腸鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.9.15.5 十二指腸内視鏡

4.9.15.5.1. 十二指腸内視鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.9.15.6 大腸内視鏡

4.9.15.6.1. 大腸内視鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.10. カプセル内視鏡

4.10.1. カプセル内視鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.11. ロボット支援内視鏡

4.11.1.1. ロボット支援内視鏡市場の推定と予測、2018年~2030年(百万米ドル)

4.12. 内視鏡可視化システム

4.12.1. 内視鏡検査可視化システム市場の推定と予測、2018年~2030年(百万米ドル)

4.12.2. 標準画質(SD)可視化システム

4.12.2.1. 標準画質(SD)可視化システム市場の推定と予測、2018年~2030年(百万米ドル)

4.12.2.2. 2Dシステム

4.12.2.2.1. 2Dシステム市場の推定と予測、2018年~2030年(百万米ドル)

4.12.2.3. 3Dシステム

4.12.2.3.1. 3Dシステムズ市場の推定と予測、2018年〜2030年(百万米ドル)

4.12.3. 高精細(HD)可視化システム

4.12.3.1. 高精細(HD)ビジュアライゼーションシステム市場の推定と予測、2018年~2030年(百万米ドル)

4.12.3.2. 2Dシステム

4.12.3.2.1. 2Dシステム市場の推定と予測、2018年〜2030年(百万米ドル)

4.12.3.3. 3Dシステム

4.12.3.3.1. Dシステム市場の推定と予測、2018年~2030年(百万米ドル)

4.13. 内視鏡可視化コンポーネント

4.13.1. 再利用可能な内視鏡用可視化コンポーネント市場の推定と予測、2018年~2030年(百万米ドル)

4.13.2. 使い捨て内視鏡用可視化コンポーネント市場の推定と予測、2018年~2030年(百万米ドル)

4.13.3. カメラヘッド

4.13.3.1. 再利用可能なカメラヘッド市場の推定と予測、2018年~2030年(百万米ドル)

4.13.3.2. 使い捨てカメラヘッド市場の推定と予測、2018年~2030年(百万米ドル)

4.13.4. 吸入器

4.13.4.1. 再利用可能な吸入器市場の推定と予測、2018年~2030年(百万米ドル)

4.13.4.2. 使い捨て式吸引器市場の推定と予測、2018年〜2030年(百万米ドル)

4.13.5. 光源

4.13.5.1. 再利用可能な光源市場の推定と予測、2018年~2030年(百万米ドル)

4.13.5.2. 使い捨て光源市場の推定と予測、2018年~2030年(百万米ドル)

4.13.6. 吸引ポンプ

4.13.6.1. 再利用可能な吸引ポンプ市場の推定と予測、2018年〜2030年(百万米ドル)

4.13.6.2. 使い捨て吸引ポンプ市場の推定と予測、2018年~2030年(百万米ドル)

4.13.7. 高精細モニター

4.13.7.1. 高精細モニターの市場推定と予測、2018年~2030年 (百万米ドル)

4.13.8. ビデオプロセッサ

4.13.8.1. ビデオプロセッサ市場の推定と予測、2018年~2030年(百万米ドル)

4.14. 手術装置

4.14.1.1. 再利用可能手術装置市場の推定と予測、2018年〜2030年(百万米ドル)

4.14.1.2. 使い捨て手術装置市場の推定と予測、2018年〜2030年(百万米ドル)

4.15. エネルギーシステム

4.15.1.1. 再利用可能エネルギーシステム市場の推定と予測、2018年~2030年(百万米ドル)

4.15.1.2. 使い捨てエネルギーシステム市場の推定と予測、2018年~2030年(百万米ドル)

4.16. アクセス装置

4.16.1.1. 再利用可能なアクセス装置市場の推定と予測、2018年〜2030年(百万米ドル)

4.16.1.2. 使い捨てアクセス装置市場の推定と予測、2018年〜2030年(百万米ドル)

4.17. 吸引・灌漑システム

4.17.1.1. 再利用可能な吸引・灌漑システム市場の推定と予測、2018年~2030年(百万米ドル)

4.17.1.2. 使い捨て吸引・灌流システム市場の推定と予測、2018年~2030年(百万米ドル)

4.18. ハンド器具

4.18.1.1. 再利用可能な手用器具市場の推定と予測、2018年〜2030年(百万米ドル)

4.18.1.2. 使い捨て手用器具市場の推定と予測、2018年〜2030年(百万米ドル)

4.19. 創傷用開創器

4.19.1.1. 再利用可能な創傷用レトラクター市場の推定と予測、2018年〜2030年(百万米ドル)

4.19.1.2. 使い捨て創傷用レトラクター市場の推定と予測、2018年〜2030年(百万米ドル)

4.20. スネア

4.20.1.1. 再利用可能なスネア市場の推定と予測、2018年〜2030年(百万米ドル)

4.20.1.2. 使い捨てスネア市場の推定と予測、2018年~2030年(百万米ドル)

第5章. 内視鏡装置市場セグメント分析、エンドユーザー別、2018年〜2030年(百万米ドル)

5.1. 定義と範囲

5.2. エンドユーザー別市場シェア分析、2024年・2030年

5.3. セグメントダッシュボード

5.4. 内視鏡装置の世界市場、エンドユーザー別、2018年〜2030年

5.5. 病院

5.5.1. 病院市場の推定と予測、2018~2030年(百万米ドル)

5.6. 外来患者施設

5.6.1. 外来患者施設市場の推定と予測、2018~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-3-68038-468-0