| グローバルなエンジニアリングサービスアウトソーシング市場は、2023年に2,039.60億米ドルと評価され、2030年までに年平均成長率(CAGR)24.4%で成長すると予測されています。この成長の要因として、エンジニアリングサービスプロバイダー(ESP)とオリジナル機器メーカー(OEM)間のパートナーシップの拡大や、研究開発の進展、高度な技術を製品に取り入れる需要、コスト削減の必要性が挙げられます。顧客のコスト削減の要望により、さまざまなサービスをアウトソーシングする傾向が強まっています。 近年、エンジニアリングサービスアウトソーシングモデルは、顧客にスマートなソリューションを提供するために進化しています。特に、オートメーションやIoTと組み合わせた組み込みエンジニアリングソリューションへの移行が顕著です。また、ITソリューションを組み合わせたPaaS(Platform-as-a-Service)プランも登場しています。 研究開発の進展に伴い、ESPはグローバルなデリバリーシステムを事業戦略に組み込んでいます。市場のエンジニアリングサービス要件は、機械的なニーズからコアな能力へと変化しています。特に、製品ライフサイクルの開発に対するアプローチが進化し、OEMのサプライチェーンにおけるESPの役割が重要視されています。 ESPはサービスの標準化を進め、包括的なエンゲージメントポートフォリオとイノベーションを促進しています。デジタル化が進む中で生産性の向上が求められ、多くの業界でのデジタル変換サービスへの需要が高まっています。インダストリー4.0の実現により、製造プロセスがインテリジェントになり、AIや機械学習に基づく先進的な産業ソリューションの需要も増加しています。 ESPには、自動化ツールの需要の高まりが新たなビジネスチャンスをもたらしていますが、専門知識の不足が新規参入企業にとっての障壁となり得ます。特に、サイバーセキュリティの問題もデジタル化の進展に伴い重要な課題とされています。 また、さまざまな業界の垂直統合が進む中で、企業は設計や開発におけるコラボレーションを強化するために情報を共有しています。そのため、知的財産の保護が重要視されており、企業はセキュリティ対策を強化しています。新型コロナウイルスの影響で市場は変化し、特に医療関連のエンジニアリングサービスへの需要が高まっています。 今後、エンジニアリングサービスアウトソーシング市場は高い革新性を示し、アウトソーシングを活用する業界が増えることが予想されます。企業は、AIやデジタルツイン、オートメーション技術に投資し、サービス提供の強化を図るでしょう。また、M&A活動が進む中で、企業は技術的能力の拡大や市場の拡張を目指していくと考えられます。 市場競争には規制の影響が強く、機密データや知的財産の取り扱い、業界標準への準拠が求められています。代替サービスとの競争は低く、特に高度に専門化されたエンジニアリングサービスのため、直接的な代替は少ないものの、新技術の進展が間接的な代替品を生む可能性があります。 エンドユーザーの集中度は中程度から高いと予想され、特に複雑なエンジニアリングソリューションを必要とする業種での集中が見込まれます。製造業は最大の収益シェアを占め、ヘルスケア分野も年平均成長率18%の成長が期待されています。 サービス別では、テスト分野が最大の収益を上げる見込みです。デジタル化の進展により、製品プロトタイプの作成や再設計の必要性が高まり、テストサービスの需要が増加しています。設計サービスも成長が見込まれ、コスト削減を目指す企業が増加しています。 地域別では、アジア太平洋地域が市場シェアの41%以上を占め、韓国やオーストラリアが重要な役割を果たしています。ヨーロッパ市場も成長が見込まれ、南米は最も急速な成長が期待されています。市場の主要企業には、アルテン・グループ、アルテアエンジニアリング社、インフォシス・リミテッドなどが含まれ、技術革新や顧客中心のサービスモデルを追求しています。 |

市場概要

グローバルなエンジニアリングサービスアウトソーシング市場規模は、2023年には2,039.60億米ドルと評価され、2023年から2030年にかけては年平均成長率(CAGR)24.4%で成長すると予測されています。エンジニアリングサービスプロバイダー(ESP)とオリジナル機器メーカー(OEM)間の提携関係の拡大は、エンジニアリングサービスアウトソーシング(ESO)の受容の増加によって推進される直接的な要因のひとつであると予測されています。また、世界的な研究開発の進展、製品に最も先進的な技術を取り入れることへの需要の高まり、製品ライフサイクルの短縮化とコスト削減の必要性も、市場の成長に寄与すると予測されています。エンジニアリングサービスアウトソーシング市場は、コスト削減策の一環としてさまざまなサービスをアウトソーシングしたいという顧客の強い要望に後押しされ、常に成長を続けています。

エンジニアリングサービスアウトソーシングモデルも、顧客にスマートなソリューションを提供するために開発されてきました。 ESO業界では、コアエンジニアリングサービスから組み込みエンジニアリングソリューションへのパラダイム転換が起こっており、特にオートメーション、分析、モノのインターネット(IoT)を組み合わせたものとなっています。 さらに、技術の進歩により、ITソリューションを組み合わせたPaaS(Platform-as-a-Service)プランへの道が開かれました。

グローバルな研究開発活動により、エンジニアリングサービス業界の大手企業は、グローバルなデリバリーシステムを事業戦略に組み込むようになりました。市場では、エンジニアリングサービス要件が、機械的なニーズや非中核的なニーズから、市場における中核的な能力へと著しく変化しています。製品ライフサイクル開発に対するアプローチの変化は、OEMのサプライチェーンにおけるESPsの位置づけに重点を置いています。

ESOが提供され、進化を続けるにつれ、ESPはサービス提供の標準化を進めており、より包括的なエンゲージメントポートフォリオとイノベーションを促進し、収益と売上高の成長を加速させるライセンスフレームワークを組み合わせたものとなっています。さらに、生産性を向上させるためにさまざまな業界で急速に進むデジタル化も、市場の成長に大きな影響を与えています。

インダストリー4.0の実行により、インテリジェントな製造が可能になり、ロボット工学、人工知能(AI)、機械学習(ML)に基づく最も先進的な産業ソリューションの需要が促進され、それにより、ESPのサービス提供と組み合わせたITの可能性が拡大しています。 特に自動車や航空宇宙産業など、信頼性の高いハードウェア製造の資格を必要とするエンドアプリケーション企業や産業分野は、デジタル変換サービスを提供する潜在的な顧客として考えられます。

また、利用可能なシステムアーキテクチャにおける自動化ツールのニーズの高まりは、ESPにとって大きなビジネスチャンスをもたらすことが予想されます。その一方で、プロジェクトの専門知識や技術的専門知識、事業運営の不足により、新規参入企業がESO市場で足場を固めるのは難しいかもしれません。しかし、グローバルなデジタル化は、サイバーセキュリティの問題も浮き彫りにしています。

さまざまな最終アプリケーション企業と業界の垂直統合は、監視、貨物管理、および支援提供者、OEM、顧客との等級保証に関連するデータを含む大量の情報を取引しています。また、サービスプロバイダー、OEM、およびサプライヤーは、設計、開発、およびサポートにおけるコラボレーションを改善するために、技術、実装、およびサービスや設備の点に関する個人情報を取引することがよくあります。

その結果、メーカーは知的財産(IP)を保護するための取り組みの一環として、ネットワーク運用を設定したり、重要な情報をキーコードで保存したり、設計のオリジナルの取り決めやオリジナルのコードを含めるなど、予防措置に乗り出しています。新型コロナウイルス(COVID-19)のパンデミックの発生とそれに続く世界各国でのロックダウンにより、市場は変化し、最終用途の企業や業界に依存するようになりました。

エンジニアリングサービスアウトソーシング市場は、高い革新性を示すと予想されます。コスト中心のソリューションや専門知識を得るために、アウトソーシングを活用する業界が増えているため、サービスプロバイダーは技術進歩の最前線に留まることを余儀なくされています。エンジニアリングサービスの本質は、製品設計、研究開発、技術統合などの分野を網羅しており、継続的な革新が求められます。ESO市場の企業は、サービス提供を強化するために、人工知能、デジタルツインシミュレーション、自動化などの先進技術に投資することが予想されます。

この市場では、中程度から高度なレベルのM&A(合併・買収)活動が予想されます。企業がサービスポートフォリオ、グローバルな存在感、技術的能力の拡大を目指す中、戦略的パートナーシップや買収が成長の現実的な手段となっています。大手エンジニアリングサービスプロバイダーは、業界専門知識の拡大や新規地理的市場への参入を目的とした買収を行う可能性があり、一方、小規模な企業は技術的能力の強化や規模の経済の実現を目的としたM&Aを追求する可能性があります。

エンジニアリングサービスアウトソーシング市場における競争に対する規制の影響は、中程度から高いと予想されます。ESOは、機密データや知的財産の取り扱い、業界標準への準拠を伴うため、さまざまな規制の枠組みの対象となります。データセキュリティ、知的財産保護、品質および安全基準への準拠に関する規制は、競争の状況に大きな影響を与える可能性があります。準拠要件は業務を複雑にし、参入障壁を生み出す可能性があり、市場内の競争力学に影響を与えます。

エンジニアリングサービスアウトソーシング市場における代替サービスとの競争は、中程度から低いと予想されます。 ESOは、製品設計、研究開発、技術的専門知識など、高度に専門化されたエンジニアリングサービスを伴うため、直接的な代替サービスはあまり一般的ではありません。一部の企業はエンジニアリング業務を社内で行うことを選択するかもしれませんが、エンジニアリングサービスの複雑な性質から、専門知識やリソースが必要になることがよくあります。しかし、デジタルツインや5Gなどのテクノロジーの進歩や、特定のエンジニアリングタスク用のソフトウェアツールなどの代替ソリューションの出現により、間接的な代替品が提供される可能性があります。

エンジニアリングサービスアウトソーシング市場におけるエンドユーザーの集中は、中程度から高いと予想されます。 ESOは、自動車、航空宇宙、エレクトロニクス、製造業など、多様な業界に対応しており、多様なエンドユーザーベースにつながっています。 しかし、複雑なエンジニアリングソリューションを必要とする特定のセクター内では、集中が高くなる可能性があります。 複雑なプロジェクトを抱える大企業が特定のセグメントを独占し、競争の力学に影響を与える可能性もあります。

2022年には製造業セグメントが最大の収益シェアを占め、予測期間を通じて市場を支配し続けると予想されています。 ドリリングプロセス、ブラストプロセス、粉砕、トンネル掘削プロセスなど、さまざまなプローブサービスにおいてデジタル化がますます採用されています。

工業製品製造企業は、プライベートクラウド、パブリッククラウド、ハイブリッドクラウドの実行を通じて、情報技術主導のインフラの近代化、自動化の推進、継承プロセスの合理化を図るために、クラウドインフラを大幅に採用しています。ダウンタイムの削減、エラーの検出と制御、監視コストの削減を実現する産業用モノのインターネットのパフォーマンスは、特に産業分野の成長を促進すると期待されています。

ヘルスケアセグメントは、2023年から2030年にかけて、年平均成長率18%以上の成長が見込まれています。この成長は、最先端の医療機器、研究所、医薬品への積極的な投資によって促進されるでしょう。特にここ数か月間、コロナウイルスの有害な影響を根絶する薬やワクチンを製造するために、ヘルスケア業界から特に注目されているため、ESPは売上を維持しています。

ヘルスケア企業は、臨床能力の向上と運営コストの削減を目指して、ますます連携を強めています。例えば、2023年8月には、ウィプロ・リミテッドが、生命科学分野におけるラボ手順の今後の進化に向けて、Amazon Web Services(AWS)との提携を発表しました。この独創的なソリューションは、包括的なクラウドベースのプラットフォームを導入することで、業界に影響を及ぼす根本的な課題に取り組むことを目的としています。このプラットフォームは、ラボのプロセスを合理化し、さまざまな利害関係者間のコラボレーションを促進することを目的として設計されています。これにより、予測期間中のエンジニアリングサービスアウトソーシング市場の成長が促進されると予想されます。

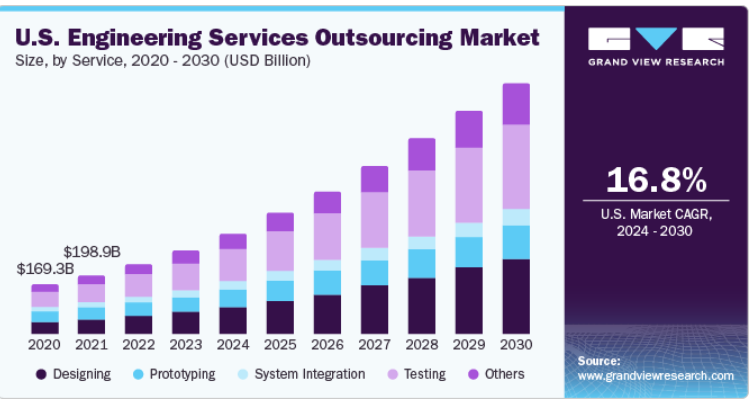

サービス別では、「テスト」のサブセグメントが2022年に最大の収益シェアを記録すると予想されています。より高い最適化とエラーフリーのプロセスによる製品プロトタイプの作成と再設計の必要性は、ここ数年、テスト分野の成長を促進してきました。OEMは、ユーザーにとっての使いやすさとエラーフリーのソフトウェアを実現するために、特にESPによるソフトウェアテスト支援を利用しています。また、手動介入と方向転換の時間を短縮するためのテストサービスアウトソーシングの需要の高まりが、テスト分野の発展に貢献すると予測されています。

サービスに基づく設計は、予測期間にわたって著しいCAGRで成長すると予想されています。この増加は、設計の高度化と、設計を専門的かつ低コストの労働力にアウトソーシングすることでコストを削減するという需要の増加を後押しする可能性があります。次世代の物流ソリューションおよびツール向けの産業、グラフィック、建築設計の流行が高まるにつれ、予測期間中にイノベーションエンジニアリングの需要が生まれると予測されています。

2022年には、オンショアが57%以上の最高収益シェアを占め、2023年から2030年にかけて市場を独占すると予測されています。政治的・地政学的な境界線、タイムゾーンの壁、言語・文化的な境界線は、OEMがオンショアのエンジニアリングサービスをアウトソーシングすることを促す障害のいくつかです。オンショアのアウトソーシングは、言語の障害を大幅に排除し、OEMとサービスプロバイダー間のコミュニケーションの改善に役立ち、さらに製品とサービスの提供を強化します。

オフショア部分は、国際的なインフレ率、高い混合レート、トレーニング費用、およびオンショアパートナーへのアウトソーシングに対する好みの高まりにより、オンショア部分に対応する形で大幅な成長が見込まれています。さらに、ESPは、他国に存在する顧客に対応しながら、アウトソーシング契約におけるさまざまなルールを受け入れる必要があります。このセグメントの成長は、中国、インド、マレーシア、メキシコなどの国々における最適なコストリソースと、有資格者のスキルプールの容易な充足によって促進される可能性があります。

アジア太平洋地域は、2022年には世界市場シェアの41%以上を占める最大の収益シェアを記録しました。この地域は、工業製品の製造拠点であり、高度な技術を持つエンジニアリングの専門家による費用対効果の高い人材採用支援の拠点でもあります。韓国、オーストラリア、インドネシア、フィリピンなどの国々が、この地域が優位性を保つための重要な貢献者として台頭しています。韓国の高度な技術インフラと専門知識、特に電子機器や自動車などの産業分野における専門知識は、多くのアウトソーシング契約を獲得しています。オーストラリアのエンジニアリング部門の繁栄と安定したビジネス環境が相まって、アウトソーシング先として好まれる国となっています。技術的発明に対する需要の高まりと、現在のモデルへの組み込みソフトウェアの持続的な統合により、アジア太平洋地域の市場の発展が促進されると予測されています。

ヨーロッパのエンジニアリングサービスアウトソーシング(ESO)市場は、著しいCAGRを記録しており、今後大幅な成長が見込まれています。この成長は、この地域の戦略的な地理的位置、および高度に発達したインフラと熟練した労働力に起因しており、アウトソーシング活動の急増を招いています。さらに、スペインのコスト構造は他の西欧諸国と比較して競争力があるため、アウトソーシング契約の魅力的な目的地となっています。さらに、強固な産業基盤、技術革新、持続可能な業務への注力が、この地域の ESO 市場全体の成長に貢献しています。

南米は、予測期間中に 28.9% 以上の CAGR を記録し、最も急速な成長が見込まれています。この地域は、米国に拠点を置くメーカーやサプライヤーにとって、数あるオフショアアウトソーシング先の中でも特に人気の高い地域となっています。その結果、複数の大手企業が南米での事業拡大を試みています。南米のローカル市場の成長を促すもう一つの重要な要因は、他のオフショア拠点で達成された安定した給与インフレです。また、この地域でのアウトソーシング活動に必要な書類業務はきわめて詳細であるため、双方にとってメリットとなり、魅力的な市場となっています。

主要企業・市場シェア

市場の主要企業には、アルテン・グループ、アルテアエンジニアリング社、インフォシス・リミテッド、タタ・コンサルタンシー・サービシズ・リミテッド、ボストン・エンジニアリング・コーポレーション、アルトランなどが含まれます。主要な業界企業は、メーカーがエンジニアリングプロジェクトに最先端の技術を導入するのを支援するソリューションを開発してきました。絶えず変化する顧客の需要により、OEM企業には適切な製品をより迅速に納品することが求められており、そのため、業務のアウトソーシングが不可欠となっています。

多くの企業が、先駆的なエンジニアリングソリューションを提供するために、人工知能、データ分析、自動化などの先進技術に多額の投資を行っています。さらに、持続可能な業務慣行への重点的な取り組み、ニッチな技術パートナーとの連携、顧客中心のサービスモデルの開発が重要な戦略となっています。企業はまた、急速に変化するエンジニアリング業界において、俊敏性と回復力を目指し、進化する顧客ニーズに応えるために多様なサービス提供を模索しています。

さらに、トップクラスの ESO ベンダーは、サービス提供を支援することで、エンドユーザーとの戦略的関係を構築し、常勤コンサルティングへの進出を図り、それによって業務パフォーマンスを向上させています。

2024年1月、Albertsons Media Collective は、メディアプランニング、メディア運用、コンテンツ作成などのサービス提供を目的として、Capgemini Engineering と提携しました。アルバーソン・メディア・コレクティブは、人工知能(AI)とロボティック・プロセス・オートメーション(RPA)でサポートされた、キャップジェミニのインテリジェント・プロセス・オートメーション技術を活用し、業務の大幅な改善を目指しています。この提携の一環として、キャップジェミニは、メディアプランニング、アクティベーションのワークフロー、クリエイティブのバージョン管理、ライブキャンペーンの最適化のためのインサイト提供など、さまざまな側面を自動化する最先端の技術を統合します。

2023年9月、アルテン・グループはインドのエンジニアリングサービス企業であるアコード・グローバル・テクノロジー・ソリューションズの買収を完了しました。この戦略的合併により、アルテンの幅広い規模と技術的多様性と、アコード・グローバル・テクノロジー・ソリューションズのデジタルイノベーションと専門知識が統合されます。この買収の主な目的は、技術を活用し、エンジニアリング能力を強化してさらなる発展を目指すことです。

2023年8月、BrainChipとTata Elxsiは、インテリジェントな超低電力ソリューションを提供するために提携しました。この提携の主な目的は、BrainChipの先駆的な完全デジタルニューロモーフィック技術を活用し、Akidaの技術を医療機器や産業用アプリケーションに統合することです。目標は、これらのターゲット市場の特定の需要に合わせたインテリジェントでエネルギー効率の高いソリューションを提供することです。

2023年4月、マークス・アンド・スペンサーPLC(M&S)は、タタ・コンサルタンシー・サービシズ(TCS)との提携を拡大し、M&Sの中核技術スタックを刷新しました。 その目的は、革新のスピードと回復力を強化し、持続可能な成長を促進することです。 この近代化プログラムは、M&Sの市場投入までのスピードを改善し、技術的負債を削減し、業務モデルの効率性を向上させることを目的としています。

2023年2月、Tech Mahindraとサウジアラビアの通信・情報技術省(MCIT)は、データ&AIおよびクラウドのCoE(Center of Excellence)を設立するための覚書(MoU)に署名しました。CoEは、学術的および社会経済的な目標を統合することを目的としており、中小企業の成長を促進し、ハイテク専門知識における国の能力を強化し、質の高い雇用機会を生み出すことを目指しています。

本レポートでは、2018年から2030年までの各サブセグメントにおける最新の業界トレンドの分析を提供し、世界、地域、国レベルでの収益成長を予測しています。本調査では、Grand View Researchは、サービス、場所、用途、地域に基づいて、世界のエンジニアリングサービスアウトソーシング市場レポートをセグメント化しています。

サービス見通し(収益、米ドル十億、2018年~2030年)

設計

プロトタイピング

システム統合

テスト

その他

地域別展望(収益、2018年~2030年の米ドル単位の十億)

オンショア

オフショア

用途別展望(収益、2018年~2030年の米ドル単位の十億)

航空宇宙

自動車

製造

家電

半導体

ヘルスケア

電気通信

エネルギーおよび公益事業

建設・インフラ

その他

地域別展望(収益、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

イタリア

スペイン

アジア太平洋

中国

インド

日本

韓国

オーストラリア

インドネシア

フィリピン

南米

ブラジル

アルゼンチン

中東およびアフリカ(MEA)

サウジアラビア

UAE

南アフリカ

【目次】

第1章 エンジニアリングサービスアウトソーシング市場:調査手法および範囲

1.1 市場区分と範囲

1.2 市場定義

1.3 情報収集

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次情報源および第三者視点

1.3.4 一次調査

1.4 情報分析

1.4.1 データ分析モデル

1.5 市場の定式化とデータ可視化

1.6 データの検証と公開

第2章 エンジニアリングサービスアウトソーシング市場:エグゼクティブサマリー

2.1 市場の見通し

2.2 分野別見通し

2.3 競合他社に関する洞察

第3章 エンジニアリングサービスアウトソーシング市場:変数、トレンド、および範囲

3.1 市場の紹介

3.2 業界のバリューチェーン分析

3.3 市場力学

3.3.1 市場推進要因の分析

3.3.2 市場の抑制要因/課題の分析

3.3.3 業界の機会

3.4 浸透と成長の見通しマッピング

3.5 事業環境分析ツール

3.5.1 ポーターのファイブフォース分析

3.5.2 ペスト分析

第4章 サービス別予測と傾向分析

4.1 市場規模予測と傾向分析、2018年~2030年(10億米ドル

4.2 サービス動向分析および市場シェア、2022年および2030年

4.3 設計

4.3.1 市場規模の推定および予測、2018年~2030年(10億米ドル)

4.4 プロトタイピング

4.4.1 市場規模の推定および予測、2018年~2030年(10億米ドル)

4.5 システム統合

4.5.1 市場規模の推計および予測、2018年~2030年(単位:10億米ドル)

4.6 テスト

4.6.1 市場規模の推計および予測、2018年~2030年(単位:10億米ドル)

4.7 その他

4.7.1 市場規模の推計および予測、2018年~2030年(単位:10億米ドル)

第5章 地域別市場規模の推計およびトレンド分析

5.1 市場規模の推定および予測と傾向分析、2018年~2030年(10億米ドル)

5.2 所在地の移動分析と市場シェア、2022年および2030年

5.3 陸上

5.3.1 市場規模の推定および予測、2018年~2030年(10億米ドル)

5.4 オフショア

5.4.1 市場規模の推定および予測、2018年~2030年(10億米ドル)

第6章 用途別推定およびトレンド分析

6.1 市場規模の推定および予測、2018年~2030年(10億米ドル)

6.2 用途別移動分析および市場シェア、2022年および2030年

6.3 航空宇宙

6.3.1 市場規模の推定および予測、2018年~2030年(単位:10億米ドル)

6.4 自動車

6.4.1 市場規模の推定および予測、2018年~2030年(単位:10億米ドル)

6.5 製造

6.5.1 市場規模の推定および予測、2018年~2030年(単位:10億米ドル)

6.6 民生用電子機器

6.6.1 市場規模の推計および予測、2018年~2030年(単位:10億米ドル)

6.7 半導体

6.7.1 市場規模の推計および予測、2018年~2030年(単位:10億米ドル)

6.8 ヘルスケア

6.8.1 市場規模の推計および予測、2018年~2030年(単位:10億米ドル)

6.9 電気通信

6.9.1 市場規模の推計と予測、2018年~2030年(単位:10億米ドル)

6.10 エネルギーおよび公益事業

6.10.1 市場規模の推計と予測、2018年~2030年(単位:10億米ドル)

6.11 建設およびインフラ

6.11.1 市場規模の推計と予測、2018年~2030年(単位:10億米ドル)

6.12 その他

6.12.1 市場規模の推計と予測、2018年~2030年(単位:10億米ドル)

第7章 地域別予測と傾向分析

7.1 地域別エンジニアリングサービスアウトソーシング市場、2022年と2030年

7.2 地域別動向分析と市場シェア、2022年と2030年

7.3 北米

7.3.1 市場予測と予測、2018年~2030年(10億米ドル)

7.3.2 市場予測と予測、2018年~2030年(10億米ドル)

7.3.3 市場予測と予測、2018年~2030年(10億米ドル)

7.3.4 米国

7.3.4.1 市場予測と予測、2018年~2030年(10億米ドル)

7.3.4.2 市場予測と予測、2018年~2030年(10億米ドル)

7.3.4.3 市場予測と予測、2018年~2030年(10億米ドル)

7.3.5 カナダ

7.3.5.1 市場予測と予測、2018年~2030年(10億米ドル)

7.3.5.2 市場予測と予測、2018年~2030年(10億米ドル)

7.3.5.3 市場予測と予測、2018年~2030年(10億米ドル)

7.3.6 メキシコ

7.3.6.1 市場予測と予測、2018年~2030年(10億米ドル)

7.3.6.2 市場予測と予測、2018年~2030年(10億米ドル)

7.3.6.3 市場予測と予測、2018年~2030年(10億米ドル)

7.4 ヨーロッパ

7.4.1 市場予測および予測、2018年~2030年(10億米ドル)

7.4.2 市場予測および予測、2018年~2030年(10億米ドル)

7.4.3 市場予測および予測、2018年~2030年(10億米ドル)

7.4.4 英国

7.4.4.1 市場予測と予測、2018年~2030年(10億米ドル)

7.4.4.2 市場予測と予測、2018年~2030年(10億米ドル)

7.4.4.3 市場予測と予測、2018年~2030年(10億米ドル)

7.4.5 ドイツ

7.4.5.1 市場予測と予測、2018年~2030年(10億米ドル)

7.4.5.2 市場予測と予測、2018年~2030年(10億米ドル)

7.4.5.3 市場予測と予測、2018年~2030年(10億米ドル)

7.4.6 フランス

7.4.6.1 市場予測および予測、2018年~2030年(10億米ドル)

7.4.6.2 市場予測および予測、2018年~2030年(10億米ドル)

7.4.6.3 市場予測および予測、2018年~2030年(10億米ドル)

7.4.7 イタリア

7.4.7.1 市場予測および予測、2018年~2030年(10億米ドル)

7.4.7.2 市場予測および予測、2018年~2030年(10億米ドル)

7.4.7.3 市場予測および予測、2018年~2030年(10億米ドル)

7.4.8 スペイン

7.4.8.1 市場予測および予測、2018年~2030年(10億米ドル)

7.4.8.2 市場予測および予測、2018年~2030年(10億米ドル)

7.4.8.3 市場予測および予測、2018年~2030年(10億米ドル)

7.5 アジア太平洋

7.5.1 市場予測および予測、2018年~2030年(10億米ドル)

7.5.2 市場予測および予測、2018年~2030年(10億米ドル)

7.5.3 市場予測および予測、2018年~2030年(10億米ドル)

7.5.4 中国

7.5.4.1 市場予測および予測、2018年~2030年(10億米ドル)

7.5.4.2 市場予測および予測、2018年~2030年(10億米ドル)

7.5.4.3 市場予測および予測、2018年~2030年(10億米ドル)

7.5.5 インド

7.5.5.1 市場予測および予測、2018年~2030年(10億米ドル)

7.5.5.2 市場予測および予測、2018年~2030年(10億米ドル)

7.5.5.3 市場予測および予測、2018年~2030年(10億米ドル)

7.5.6 日本

7.5.6.1 市場予測と予測、2018年~2030年(10億米ドル)

7.5.6.2 市場予測と予測、2018年~2030年(10億米ドル)

7.5.6.3 市場予測と予測、2018年~2030年(10億米ドル)

7.5.7 韓国

7.5.7.1 市場予測および予測、2018年~2030年(10億米ドル)

7.5.7.2 市場予測および予測、2018年~2030年(10億米ドル)

7.5.7.3 市場予測および予測、2018年~2030年(10億米ドル)

7.5.8 オーストラリア

7.5.8.1 市場予測および予測、2018年~2030年(10億米ドル)

7.5.8.2 市場予測および予測、2018年~2030年(10億米ドル)

7.5.8.3 市場予測および予測、2018年~2030年(10億米ドル)

7.5.9 インドネシア

7.5.9.1 市場予測および予測、2018年~2030年(10億米ドル)

7.5.9.2 市場予測および予測、2018年~2030年(10億米ドル)

7.5.9.3 市場予測および予測、2018年~2030年(10億米ドル)

7.5.10 フィリピン

7.5.10.1 市場予測と予測、2018年~2030年(10億米ドル)

7.5.10.2 市場予測と予測、2018年~2030年(10億米ドル)

7.5.10.3 市場予測と予測、2018年~2030年(10億米ドル)

7.6 南アメリカ

7.6.1 市場予測と予測、2018年~2030年(10億米ドル)

7.6.2 市場予測と予測、2018年~2030年(10億米ドル)

7.6.3 市場予測と予測、2018年~2030年(10億米ドル)

7.6.4 ブラジル

7.6.4.1 市場予測および予測、2018年~2030年(10億米ドル)

7.6.4.2 市場予測および予測、2018年~2030年(10億米ドル)

7.6.4.3 市場予測および予測、2018年~2030年(10億米ドル)

7.6.5 アルゼンチン

7.6.5.1 市場予測と予測、2018年~2030年(単位:10億米ドル)

7.6.5.2 市場予測と予測、2018年~2030年(単位:10億米ドル)

7.6.5.3 市場予測と予測、2018年~2030年(単位:10億米ドル)

7.7 中東およびアフリカ(MEA)

7.7.1 市場予測と予測、2018年~2030年(10億米ドル)

7.7.2 市場予測と予測、2018年~2030年(10億米ドル)

7.7.3 市場予測と予測、2018年~2030年(10億米ドル)

7.7.4 アラブ首長国連邦

7.7.4.1 市場予測と予測、2018年~2030年(10億米ドル)

7.7.4.2 市場予測と予測、2018年~2030年(10億米ドル)

7.7.4.3 市場予測と予測、2018年~2030年(10億米ドル)

7.7.5 サウジアラビア

7.7.5.1 市場予測と予測、2018年~2030年(10億米ドル)

7.7.5.2 市場予測と予測、2018年~2030年(10億米ドル)

7.7.5.3 市場予測と予測、2018年~2030年(10億米ドル)

7.7.6 南アフリカ

7.7.6.1 市場予測と予測、2018年~2030年(10億米ドル)

7.7.6.2 市場予測と予測、2018年~2030年(10億米ドル)

7.7.6.3 市場予測と予測、2018年~2030年(10億米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:978-1-68038-236-5

- エアスプレーサイフォンフィードガン市場:グローバル予測2025年-2031年

- 2-アミノ-3-クロロアントラキノン(CAS 84-46-8)の世界市場2019年~2024年、予測(~2029年)

- 超音波AIの世界市場規模は2030年までにCAGR 24.0%で拡大する見通し

- プラストマーのグローバル市場規模調査、製品別(エチレンプロピレン、エチレンブテン)、用途別(食品包装、非食品包装)、地域別予測 2022-2032

- 5Gコネクタの世界市場2025:メーカー別、地域別、タイプ・用途別

- プロテオミクスの世界市場規模は2030年までにCAGR 12.6%で拡大する見通し

- 世界のp-トルエン酸市場

- 点鼻スプレーの世界市場展望:2034年までCAGR 6.7%で成長し、497億ドル規模に達すると推定

- 自動車用LED照明ドライバー市場2025年(世界主要地域と日本市場規模を掲載):シングルチャネル、マルチチャネル

- 元素リン(P4)&誘導体の世界市場規模は2034年までにCAGR 5.7%で拡大する見通し

- レジスト処理装置の世界市場

- 世界のテトラアセトキシシラン市場