市場概要

エンタープライズ用ジェネレーティブAIの世界市場規模は2023年に22.5億米ドルと推定され、2024年から2030年にかけて年平均成長率37.4%で成長する見込みです。企業向けジェネレーティブAI市場は、この分野に参入する新興企業の増加によって拡大しています。これらの企業は、ハードウェア、ソフトウェア、さまざまなアプリケーションにまたがる量子技術のさまざまな側面に集中しています。さらに、企業向けジェネレーティブAI市場では、民間と政府の両方からの投資が顕著に増加しています。各国政府は、量子技術の研究開発を推進するために多額の資金を投入しており、新興技術の領域で競争力を維持することを目指しています。

企業向けジェネレーティブAIの利用は、リアルな画像、魅力的なアニメーション、没入感のある音声を生成する能力によって急増しており、特にグラフィックデザインや動画マーケティングの取り組みに役立っています。このテクノロジーは、請求処理、予約スケジューリング、全体的な運営管理などの管理業務を簡素化する上で非常に貴重なものとなっています。その適応性と有効性により、さまざまな業界で不可欠なツールとなっています。Google CloudのVertex AIなどのプラットフォームに統合され、エンタープライズ対応のジェネレーティブAIモデルの出現と活用が増加しています。このような進歩に伴い、ビジネスリーダーは、ジェネレーティブAIソリューションが組織を前例のないレベルのスピードとスケーラビリティで実行できることを発見しています。

企業は、業界に合わせたジェネレーティブAIソリューションの導入を進めています。ヘルスケア分野では、AIモデルが医療画像の分析をサポートし、診断と治療戦略を促進します。同様に、金融分野ではAIアルゴリズムがリスクの評価や不正行為の検知に役立っています。小売業界では、オーダーメイドの商品提案や効率的な在庫管理にAIが活用されています。この傾向には、業界特有のハードルに取り組むためのAIモデルのカスタマイズ、業務効率の向上、業界規制に準拠しながら成果を上げることなどが含まれます。

2023年のシェアは72.8%超でソフトウェア分野が市場を支配。企業向けジェネレーティブAI市場のソフトウェア分野では、特定のビジネスニーズに合わせて設計された専門的なツールやプラットフォームが拡大傾向にあります。これらの製品は、テキストの生成、画像の作成、特殊なクリエイティブ・デザイン・アプリケーションなど、さまざまな機能をカバーしています。新興企業も既存企業も、さまざまな業界の企業の明確な要件を満たすために、適応可能なソフトウェアソリューションの開発に専念しています。このような選択肢の拡大により、企業はニーズに的確に適合するツールを選択できるようになり、ジェネレーティブAI技術のより効果的かつ集中的な活用が促進されます。

サービス部門における企業向けジェネレーティブAIの需要の増加は、企業向けにカスタマイズされたジェネレーティブAIソリューションの実装に特化したスキルを提供するコンサルティング会社やサービスプロバイダーの存在感の高まりを中心に展開されています。これらのサービスには、戦略の指導、潜在的なアプリケーションの評価、実装段階での積極的な支援が含まれます。企業は、ジェネレーティブAIを日々の業務に効果的に統合する複雑なプロセスをナビゲートし、最高の効率を達成し、競争力を獲得することを目指し、このようなサポートをますます求めています。コンサルティング会社は、貴重な洞察やベストプラクティスを共有することで、企業が特定のビジネス目標に沿いながら、ジェネレーティブAIの可能性を最大限に活用できるようにすることで、極めて重要な役割を果たしています。

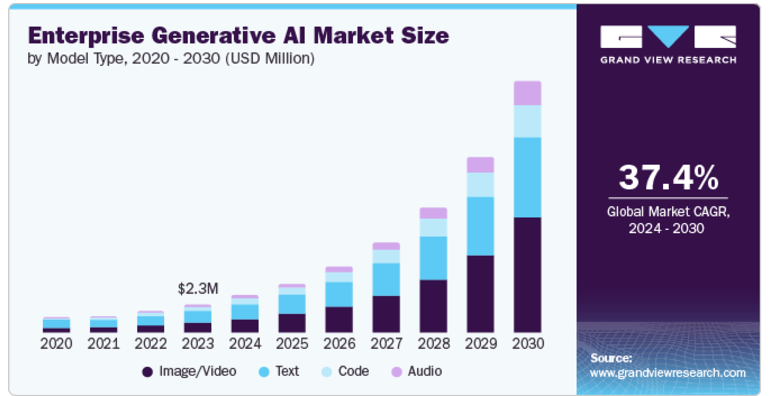

2023年の売上シェアはテキストセグメントが独占。マルチモーダルなテキスト生成への動きは、テキストと画像、音声、動画などの多様なメディアタイプとの融合への移行を意味します。生成AIモデルは、視覚的または聴覚的入力から派生したテキストベースの説明を生成するためのトレーニングを受けており、画像の説明、音声コンテンツのテキストへの転写、動画コンテンツの要約などの機能の向上に貢献しています。この傾向は、さまざまな情報モードをテキスト出力に統合することで、より詳細で複雑なコンテンツの作成を促進することを意図しています。

音声分野は、2024年から2030年にかけて最も速い成長率が見込まれています。音声処理中のユーザーのプライバシー保護を優先するAI技術への注目が高まっています。連携学習や差分プライバシーなどの手法により、AIモデルは個人のプライバシーを危険にさらすことなく、分散化されたデータソースから学習したり、機密情報を取り扱ったりすることができます。企業は、音声データを管理する際に信頼性を確立し、規制を遵守するために、このようなプライバシーを重視した戦略に投資しています。

2023年の売上シェアはマーケティング・販売分野が独占。音声アシスタントの出現により、会話型商取引にジェネレーティブAIが組み込まれるようになりました。AIを搭載したチャットボットや音声アシスタントは、自然言語を使用してユーザーと対話し、オーダーメイドの製品提案を行い、問い合わせに対応し、円滑な取引を可能にします。これらのAI主導の会話ツールは、顧客が音声プロンプトを使用して購入を完了できるようにすることで、ショッピングの旅を向上させ、利便性を高め、売上を押し上げる可能性があります。

ジェネレーティブAIの進歩は、顧客との対話における感情の分析と認識を改善することで、顧客サービスを変革しています。複雑な自然言語処理と機械学習の手法を使用することで、これらのAIシステムは、テキストや音声を通じて伝達される顧客の感情や感情の複雑さを解読します。顧客の感情を正確に解釈することで、企業は個々の要件に合わせて対応や支援をカスタマイズし、より共感的でパーソナライズされた顧客体験を提供することができます。その結果、顧客の満足度とロイヤルティが向上します。

2023年の売上シェアは、IT・通信分野が独占。ジェネレーティブAIは、エッジデバイス上のインテリジェントなローカル処理を強化することで、エッジコンピューティングを変革しています。エッジで複雑なタスクを管理する能力を持つAIアルゴリズムは、効率的なデータ処理を可能にし、待ち時間の短縮と帯域幅ニーズの低減につながります。この合理化されたアプローチは、自律走行車、スマート工場、IoTデバイスなどのアプリケーションに不可欠な瞬時の意思決定をサポートします。テレコム企業は、ジェネレーティブAIを活用してエッジソリューションを構築し、パフォーマンスを高めるだけでなく、集中型データ処理に関連する費用を削減しています。この進歩は、迅速な対応が可能な俊敏で適応性の高いシステムを育成します。

エンタープライズ・ジェネレーティブAIは、ジェネレーティブな設計手順を促進する能力を通じて製造業を変革しています。このイノベーションは、多数の設計オプションをシミュレーションすることで、綿密に調整され、効率的に最適化された製品設計の開発を支援します。製造業は、ジェネレーティブAIを活用して、材料、性能基準、生産における制限などの明確な要素を考慮した設計を作成し、改良します。この開発により、幅広い顧客の需要に合わせて設計された、独創的で軽量かつ経済的な製品の生産が推進されます。

2023年の企業向けジェネレーティブAI市場は、北米が40.2%のシェアを占めています。同市場の主な原動力は、大手テクノロジー企業の存在と、AIイノベーションに注力する新興企業の強力なエコシステムです。この地域は、OpenAIやマイクロソフトなどの企業がジェネレーティブAIアプリケーションの先駆者である米国を中心に、研究開発への多額の投資から利益を得ています。創薬のためのヘルスケア、不正検出のための金融、コンテンツ作成のためのメディアなどの分野でのジェネレーティブAIの採用は、成長を加速させています。

米国市場の特徴は、テクノロジー、金融、ヘルスケア、エンターテインメントなど、さまざまな業界でジェネレーティブAIが広く採用されていることです。シリコンバレーやシアトルなどの主要な技術拠点には、イノベーションを推進する大手AI企業や新興企業が集まっています。アマゾン ウェブ サービス(AWS)やマイクロソフト アジュールなどの大手企業が提供するクラウドコンピューティングサービスとジェネレーティブAIの統合は、AIソリューションのスケーラブルで効率的な展開を促進します。さらに、学術界と産業界の強力な連携により、ジェネレーティブAIの研究とアプリケーションの継続的な進歩が促進されます。

欧州のエンタープライズ向けジェネレーティブAI市場は、厳格なデータプライバシー規制と倫理的なAI開発への注力に支えられ、着実な成長を遂げています。ドイツ、英国、フランスなどの国々は、製造業、自動車産業、クリエイティブ産業においてジェネレーティブAI技術を採用する最前線にあります。欧州連合(EU)による統一的なAI戦略の策定とAI研究資金の助成促進への取り組みは、市場成長の大きな原動力となっています。さらに、持続可能で責任あるAIの実践を重視することで、企業は規制基準や社会の期待に沿ったジェネレーティブAIソリューションの採用を促しています。

アジア太平洋地域は、急速なデジタルトランスフォーメーション、AI技術への投資の増加、中国、日本、韓国、インドなどの国々におけるテクノロジー大手のプレゼンス拡大が原動力となり、企業向けジェネレーティブAI市場の急成長を目の当たりにしています。また、アジア太平洋地域におけるモバイル技術の普及と電子商取引分野の成長は、パーソナライズされたマーケティング、顧客サービス、コンテンツ生成におけるジェネレーティブAIアプリケーションの大きな機会を生み出しています。AIの研究開発を支援する政府のイニシアチブは、急成長する新興企業のエコシステムとともに、この地域の市場成長をさらに後押しします。

この業界は熾烈な競争が特徴で、市場を大きく支配する少数の大手グローバル企業が支配しています。画期的な製品を開発し、業界内の主要プレーヤー間の協力を促進することに重点が置かれています。例えば、2024年4月、マイクロソフトとコグニザントは、マイクロソフトのジェネレーティブAIとCopilotsを展開するために提携を拡大し、さまざまな業界における業務強化とイノベーションの加速を図りました。この取り組みには、ヘルスケア、小売、金融サービスなどの分野に対するAIのトレーニングとテクノロジーへの大規模な投資が含まれます。

同様に2023年9月、ClouderaはAmazon Web Services(AWS)と協業し、信頼性の高いエンタープライズジェネレーティブAIを推進しています。この協業により、ClouderaはAWSのサービスを利用できるようになり、特に信頼性の高いエンタープライズジェネレーティブAI向けに設計されたAWS上のClouderaのオープンデータレイクハウスを利用する顧客に、継続的な進歩とコスト削減を提供することを目指しています。Clouderaは、データレイク、データウェアハウス、運用データベース、人工知能/機械学習機能、マスターデータ管理、包括的なセキュリティ対策などの側面を包含するCloudera Data Platform(CDP)の重要な要素の運用にAWSを選択しました。

主要企業・市場シェア

以下は、エンタープライズ用ジェネレーティブAI市場の主要企業です。これらの企業は総計で最大の市場シェアを占め、業界のトレンドを決定づけます。

AWS Inc.

Google LLC

H20.ai

IBM Corporation

Intel Corporation

Jasper.ai

Nvidia Corporation

OpenAI

Oracle Corporation

Synthesis AI

2024年6月、Amazon Web Services, Inc.は、世界中のスタートアップによるジェネレーティブAIアプリケーションの開発を加速させることを目的とした2億3000万米ドルのコミットメントを発表しました。このイニシアチブでは、特に初期段階にある新興企業に対し、AIおよびML技術の利用を促進するための指導、AWSクレジット、教育リソースを提供します。

2024年4月、AWSはAmazon Qの一般提供を発表しました。この高度なジェネレーティブ人工知能(AI)を搭載したアシスタントは、ソフトウェア開発を加速し、企業の内部データを活用するように設計されています。Amazon Qは、正確なコードの生成、テスト、デバッグを得意とし、マルチステップのプランニングと推論機能を提供します。Javaのバージョンアップなど既存のコードを変換したり、開発者の要望に基づいて新しいコードを実装したりすることができます。

2024年3月、アドビはエヌビディアと提携し、ジェネレーティブAIの可能性を活用してクリエイティブワークフローを強化。この提携は、世界中のトップクリエイターやマーケティング担当者が利用するアプリケーションに深く統合された、高度なジェネレーティブAIモデルの開発を目的としています。本提携は、両社が長年培ってきた研究開発における関係を基盤としており、クリエイティブなプロセスを変革し、マーケティング領域においてより革新的なアウトプットを可能にするジェネレーティブAIの重要性を強調するものです。

2024年1月、エッセンシャルAIとグーグル・クラウドは、フルスタックのジェネレーティブAI製品の開発を効率化して推進し、企業ユーザーがより多くの情報に基づいたデータ駆動型の意思決定を行えるようにするための戦略的パートナーシップを発表しました。Google Cloudは優先クラウドプロバイダーとして、Essential AIが企業向けにカスタマイズされたLLMを提供することを可能にし、反復的で時間のかかるタスクを自動化することでビジネスの生産性を高めます。

コンポーネントの展望(売上高、百万米ドル、2017年~2030年)

ソフトウェア

サービス

モデルタイプの展望(売上高、百万米ドル、2017年~2030年)

テキスト

画像/ビデオ

音声

コード

アプリケーションの展望(収益、百万米ドル、2017年~2030年)

マーケティングおよび販売

カスタマーサービス

製品開発

サプライチェーン管理

その他(研究開発、リスク管理など)

最終用途の展望(売上高、百万米ドル、2017年~2030年)

IT & テレコム

BFSI

小売&Eコマース

ヘルスケア

製造業

メディア・エンターテイメント

その他

地域別展望(売上高, USD Million, 2017 – 2030)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

KSA

アラブ首長国連邦

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 調査方法

1.2.1. 情報収集

1.3. 情報・データ分析

1.4. 方法論

1.5. 調査範囲と前提条件

1.6. 市場形成と検証

1.7. 国別セグメントシェア算出

1.8. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章 企業向けジェネレーティブAI エンタープライズ向けジェネレーティブAI市場の変数、動向、スコープ

3.1. 市場系統の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.2. 市場阻害要因分析

3.2.3. 業界の課題

3.3. 企業向けジェネレーティブAI市場分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.1.1. サプライヤーの交渉力

3.3.1.2. 買い手の交渉力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入による脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 経済・社会情勢

3.3.2.3. 技術的ランドスケープ

3.4. ペインポイント分析

第4章. エンタープライズ向けジェネレーティブAI市場 コンポーネント推定とトレンド分析

4.1. セグメントダッシュボード

4.2. エンタープライズ向けジェネレーティブAI市場 コンポーネントの動向分析、2023年および2030年(百万米ドル)

4.3. ソフトウェア

4.3.1. ソフトウェア市場の収益推計と予測、2017年~2030年(USD Million)

4.4. サービス

4.4.1. サービス市場の収益予測および予測、2017年~2030年(USD Million)

第5章. 企業向けジェネレーティブAI市場 モデルタイプの推定と動向分析

5.1. セグメントダッシュボード

5.2. エンタープライズ向けジェネレーティブAI市場 モデルタイプの動向分析、2023年および2030年(百万米ドル)

5.3. テキスト

5.3.1. テキスト市場の収益推計と予測、2017年~2030年(USD Million)

5.4. 画像/動画

5.4.1. 画像/ビデオ市場の収益予測および予測、2017年~2030年(USD Million)

5.5. オーディオ

5.5.1. オーディオ市場の収益予測および予測、2017~2030年(USD Million)

5.6. コード

5.6.1. コード市場の収益予測と予測、2017~2030年(USD Million)

第6章. エンタープライズ向けジェネレーティブAI市場 アプリケーションの推定と動向分析

6.1. セグメントダッシュボード

6.2. エンタープライズ向けジェネレーティブAI市場 アプリケーション動向分析、2023年および2030年(百万米ドル)

6.3. マーケティングと販売

6.3.1. マーケティング・販売市場の収益推計と予測、2017年〜2030年(USD Million)

6.4. カスタマーサービス

6.4.1. カスタマーサービス市場の収益予測および予測、2017年~2030年(USD Million)

6.5. 製品開発

6.5.1. 製品開発市場の収益予測および予測、2017年〜2030年(USD Million)

6.6. サプライチェーン管理

6.6.1. サプライチェーン管理市場の収益予測および予測、2017年〜2030年(百万米ドル)

6.7. その他

6.7.1. その他市場の収益予測および予測、2017年~2030年(百万米ドル)

第7章 企業向けジェネレーティブAI市場 エンタープライズ向けジェネレーティブAI市場 エンドユースの推定と動向分析

7.1. セグメントダッシュボード

7.2. エンタープライズ向けジェネレーティブAI市場 エンドユースの動向分析、2023年および2030年(百万米ドル)

7.3. IT・通信

7.3.1. IT&テレコム市場の売上高推計と予測、2017年〜2030年(USD Million)

7.4. BFSI

7.4.1. BFSI市場の収益予測および予測、2017年~2030年(USD Million)

7.5. 小売・Eコマース

7.5.1. 小売&Eコマース市場の売上高推計と予測、2017年〜2030年(USD Million)

7.6. ヘルスケア

7.6.1. ヘルスケア市場の収益予測および予測、2017年〜2030年(USD Million)

7.7. 製造業

7.7.1. 製造業市場の収益予測および予測、2017年~2030年(USD Million)

7.8. メディア・娯楽

7.8.1. メディア・娯楽市場の収益予測および予測、2017年~2030年(USD Million)

7.9. その他

7.9.1. その他市場の収益予測および予測、2017年~2030年(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GVR-4-68040-164-4