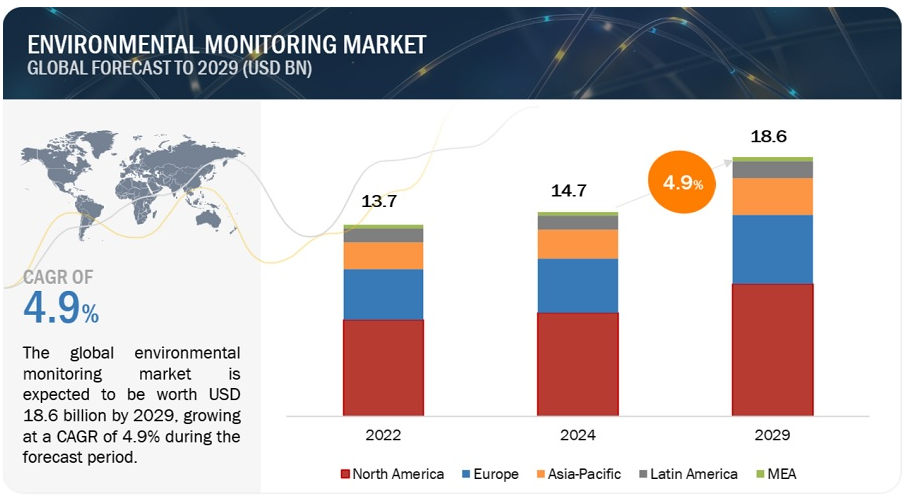

世界の環境モニタリング市場は、2024年には147億ドル規模になると推定され、2024年から2029年までの年平均成長率は4.9%で、2029年には186億ドルに達すると予測されている。この新しい調査研究は、市場の業界動向分析で構成されています。この新しい調査研究は、業界動向、価格分析、特許分析、会議およびウェビナー資料、主要関係者、市場における購買行動で構成されています。

予測期間中、市場の成長は、様々な環境汚染と関連する健康問題に対する人々の意識の高まり、政府による厳格な汚染監視基準、PM2.5レベルの上昇による大気環境の悪化に起因している。

ドライバー 効率的な天然資源管理の必要性

環境モニタリング市場成長の主な原動力は、効率的な天然資源管理のニーズの高まりである。経済は、収入を得るために、物質資源(化石燃料、金属、非金属鉱物)を含む天然資源(バイオマス、水、土地)に依存している。現在、ほとんどの国が循環型ビジネスモデルを採用し、物質への依存度を減らすことで回復力を高めている。農業、林業、漁業、鉱業、採石業による環境への影響を抑えるための資源の持続可能な管理は、気候変動の緩和に役立つ。

阻害要因:環境モニタリング機器の高コスト

モニタリング機器の開発に使用される材料は、高度なモニタリング機器のコストに大きく寄与している。例えば、センサーの技術的進歩はモニタリング・システムに革命をもたらし、デジタル・センサーは、かつてアナログ・センサーに蔓延していたノイズやセキュリティーの問題に対処している。センサーとデプスプリンティング・コンポーネントの絶え間ない技術革新は、測定精度と信頼性の向上に焦点を当てた高度なモニタリング・ソリューションの開発を推進しています。デジタルセンサーは、費用対効果の高いソリューション、簡素化された設置、シームレスなデータ伝送を提供し、さまざまなアプリケーションに適しています。

機会: 環境汚染を減らすための政府の規則や規制の支援

産業汚染物質を削減し、よりクリーンな技術を促進するため、1992年の「公害軽減のための政策声明」と1992年の「環境と開発に関する国家保全戦略と政策声明」が注目された。環境森林省は、特に湖沼や河川などの水生生態系における動物愛護と汚染軽減、生物多様性、森林、野生生物の保護を優先している。国の自然資源を保護するための政策やイニシアティブの実施に重点が置かれている。

課題:公害防止政策の導入の遅れ

公害防止政策の導入が遅れていることは、世界的に大きな問題となっている。過去10年間、エネルギー政策と公害防止政策が組み合わされ、経済構造の変化とともに、排出量の動向は経済拡大と切り離されてきた。大気汚染の外部コストや、個々の汚染物質が人間の健康や環境に及ぼす悪影響は、さまざまな科学・経済分野の協力によって考案された標準化指標(貨幣価値)を用いて定量化されている。国の汚染規制は、大気の質を著しく悪化させることなく経済成長を促進することを目的としているが、それだけでは汚染レベルを下げることができない地域も多い。2006年には、環境データへの一般アクセスを改善することを目的とした欧州汚染物質排出・移動登録(EPTR)が設立された。EPTRは、環境データへの一般公開を改善する目的で2006年に設立された。

製品別では、モニタリング分野が予測期間中に環境モニタリング業界で最大のシェアを占めた。

製品別では、環境モニタリングはモニターとソフトウェアに区分される。環境モニタリングはさらに、屋内モニター、屋外モニター、ポータブルモニターに区分される。環境モニタリング市場では、モニター分野が最大のシェアを占めている。汚染モニタリング戦略を採用する産業の増加、屋外環境モニタリングセンサーの継続的な開発と商品化、社会的認知度の向上が大きなシェアに寄与している。

サンプリング方法に基づくと、環境モニタリング産業の連続モニタリングセグメントが予測期間中に最も高い成長率で成長すると予測されている。

サンプリング方法に基づいて、環境モニタリング市場はアクティブモニタリング、パッシブモニタリング、間欠モニタリング、連続モニタリングに区分される。2024年までに、連続モニタリングセグメントが予測期間を通じて最大の市場シェアを占めると予測されている。この成長を牽引しているのは、環境に優しい産業開発への注目の高まり、リアルタイムのサンプルモニタリングの必要性、世界の主要地域における環境汚染レベルの増加である。

アプリケーション別では、環境モニタリング産業の大気汚染モニタリング分野が予測期間中に大きな成長を遂げると予測されている。

アプリケーションに基づき、環境モニタリング市場は、大気汚染モニタリング、騒音汚染モニタリング、水質汚染モニタリング、土壌汚染モニタリングに区分される。水質汚染モニタリングセグメントには、廃水モニタリング、地表・地下水モニタリングなどのサブセグメントが含まれる。大気汚染モニタリングセグメントは予測期間中に大きく成長すると予想されている。センサベースの大気質モニタリングシステムに対する受け入れと需要の高まりが、今後数年間における業界のこのセグメントの著しい成長と優位性につながっている。

環境モニタリング市場は5つの主要地域に区分される: 北米、欧州、アジア太平洋、中南米、中東・アフリカである。米国とカナダで構成される北米は、2023年に世界の環境モニタリング市場で最大のシェアを占めた。この地域は、公害対策における政府のイニシアチブの増加、環境センサーの技術的進歩、環境モニタリングステーション設立のための政府資金の増加、公害モニタリング技術の採用拡大を支える厳しい規制によって成長を目撃している。

一方、アジア太平洋市場は予測期間を通じて最も高い成長率を記録すると予測されている。環境モニタリングの市場シェアは、北米が50.6%で最も大きく、次いで欧州が25.5%である。

2023年現在の環境モニタリング市場で著名な企業は、Agilent Technologies(米国)、Danaher Corporation(米国)、Thermo Fisher Scientific(米国)、島津製作所(日本)、PerkinElmer(米国)、3M(米国)、Emerson Electric Co.(米国)、bioMérieux S.A.(フランス)、Honeywell International Inc.(米国)、Merck KGaA(ドイツ)、Siemens AG(ドイツ)、Forbes Marshall(インド)などである。

当レポートでは、世界の環境モニタリング市場をセグメント化し、以下のサブマーケットごとに収益予測と動向分析を掲載しています。

製品別

モニター

屋内モニター

屋外モニター

ポータブルモニター

ソフトウェア別

サンプリング方法別

連続モニタリング

アクティブモニタリング

パッシブモニタリング

間欠モニタリング

成分別

微粒子検出

PM2.5検出

PM10検出

その他の粒子状物質検出

化学物質検出

ガス検出

揮発性有機化合物検出

農薬検出

その他の化学物質

生物検出

温度検出

水分検出

ノイズ測定

アプリケーション別

大気汚染モニタリング

水質汚染モニタリング

廃水モニタリング

地表水/地下水モニタリング

土壌汚染モニタリング

騒音公害モニタリング

エンドユーザー別

政府機関およびスマートシティ当局

企業

商業ユーザー

住宅ユーザー

医療・製薬

産業用ユーザー(石油化学、発電を含む)

その他

地域別

北米

米国

カナダ

欧州

ドイツ

フランス

イギリス

イタリア

スペイン

その他の地域

アジア太平洋地域

日本

中国

インド

オーストラリア

韓国

ロサンゼルス

ラテンアメリカ

ブラジル

メキシコ

ロサンゼルス

中東・アフリカ

GCC諸国

その他の中東・アフリカ

2024年3月、エマソン・エレクトリックがRosemount 3490コントローラーを発表。

2021年12月、ハネウェル・インターナショナルが、室内の空気状態が空気感染ウイルスの感染リスクを高めた場合にユーザーに警告する使いやすいモニターを発表。

2021年2月、3Mはカーボンニュートラルの達成、水使用量の削減、水質改善に10億ドルを投資。

【目次】

1 はじめに (ページ – 36)

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.3 調査範囲

1.3.1 対象市場

1.3.2 対象地域

1.3.3 考慮した年

1.4 通貨

1.5 主要市場関係者

1.6 変化の概要

1.6.1 景気後退の影響

2 調査方法 (ページ – 42)

2.1 調査データ

図1 調査デザイン

2.1.1 二次データ

2.1.1.1 二次資料の概略リスト

2.1.2 一次データ

図2 一次インタビューの内訳: 企業タイプ別、呼称別、地域別

2.2 市場推定方法

図3 調査手法:仮説構築

2.2.1 収益マッピングに基づく市場推定

図4 市場規模推定:収益シェア分析(2023年)

2.3 市場規模の推定

2.3.1 アプローチ1:製品ベースの市場推定

2.3.2 アプローチ2:エンドユーザーベースの市場規模推定

図5 市場規模推定手法

2.3.3 一次調査の検証

2.4 不況の影響分析

2.5 不況が環境モニタリング市場に与える影響

2.6 データ三角測量

図6 データ三角測量方法

2.7 調査の前提

2.7.1 調査の前提

2.8 調査の限界

2.9 リスク評価

表1 環境モニタリング市場:リスク評価分析

3 事業概要 (ページ – 57)

図 7 環境モニタリング市場:製品別、2024 年対 2029 年(百万米ドル)

図 8 環境モニタリング市場:サンプリング方法別、2024 年対 2029 年(百万米ドル)

図9 環境モニタリング市場:構成要素別、2024年対2029年

図10 環境モニタリング市場:用途別、2024年対2029年

図11 環境モニタリング市場:エンドユーザー別、2024年対2029年

図12 北米が2023年に最大の市場シェアを占める

4 PREMIUM INSIGHTS (ページ数 – 62)

4.1 環境モニタリング市場におけるプレーヤーにとっての魅力的な機会

図 13 環境汚染を防止・管理するための政府資金の増加が市場を牽引

4.2 環境モニタリング市場:製品別、2024年対2029年(百万米ドル)

図 14 予測期間中、モニター分野が市場を支配する

4.3 微粒子検出の環境モニタリング市場:タイプ別、2024年対2029年(百万米ドル)

図 15 予測期間中、PM2.5 検出分野が市場をリードする

4.4 化学物質検出の環境モニタリング市場:タイプ別、2024年対2029年(百万米ドル)

図 16 ガス検知分野が予測期間中市場を支配する

4.5 環境モニタリング市場:地域別、エンドユーザー別(2023年)

図 17 北米が 2023 年に最大の市場シェアを占める

4.6 環境モニタリング市場:国・地域別市場機会

図 18 2024 年から 2029 年にかけて環境モニタリング市場で最も高い成長を記録するのは韓国

5 市場概観(ページ番号 – 67)

5.1 はじめに

5.2 市場ダイナミクス

図 19 環境モニタリング市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 効率的な天然資源管理のニーズの高まり

5.2.1.2 環境に優しい産業の発展

5.2.1.3 無線セルラー/非セルラー通信技術の発展

5.2.1.4 汚染レベルの上昇による健康懸念の増大

5.2.2 抑制要因

5.2.2.1 環境モニタリング製品の高コスト

5.2.3 機会

5.2.3.1 環境汚染を防止・管理するための政府資金の増加

5.2.3.2 環境汚染を減らすための政府の規則や規制の支持

表2 主要な環境汚染防止法

5.2.3.3 石油・ガス産業の成長

5.2.3.4 ナノテクノロジーに基づくハイエンド環境モニタリングシステムの開発

5.2.4 課題

5.2.4.1 公害防止政策の導入の遅れ

5.3 規制の状況

5.3.1 規制機関、政府機関、その他の組織

表3 北米:環境モニタリング市場を管理する規制当局

表4 欧州: 環境モニタリング市場を管理する規制当局

表5 アジア太平洋: 環境モニタリング市場を管理する規制当局

表6 ラテンアメリカ:環境モニタリング市場を管轄する規制当局

表 7 中東・アフリカ:環境モニタリング市場を管轄する規制当局

5.3.2 規制動向

5.3.2.1 北米

5.3.2.1.1 米国

5.3.2.1.2 カナダ

5.3.2.2 欧州

5.3.2.3 アジア太平洋

5.3.2.3.1 インド

5.3.2.3.2 中国

5.4 保険償還シナリオ

5.5 バリューチェーン分析

5.5.1 研究開発

5.5.2 調達と製品開発

5.5.3 マーケティング、販売、流通

図20 環境モニタリング市場:バリューチェーン分析

5.6 サプライチェーン分析

5.6.1 著名企業

5.6.2 中小企業

5.6.3 エンドユーザー

図21 環境モニタリング市場:サプライチェーン分析

5.7 エコシステム分析/市場地図

図22 環境モニタリング市場:エコシステム分析

図23 市場マップ: 環境モニタリング市場のエコシステムにおける主要企業

表8 環境モニタリング市場:エコシステムにおける役割

5.8 ポーターの5つの力分析

表9 環境モニタリング市場:ポーターの5つの力分析

5.8.1 競合ライバルの激しさ

5.8.2 買い手の交渉力

5.8.3 供給者の交渉力

5.8.4 新規参入の脅威

5.8.5 代替品の脅威

5.9 貿易分析

表 10 微粒子モニター(HS コード 902710)の国別輸入データ(2019-2023 年)(米ドル

表11 微粒子モニタ(HSコード902710)の輸出データ、国別、2019-2023年(米ドル)

5.10 特許分析

図 24 特許分析

5.11 価格分析

図25 環境モニタリング分析装置の価格分析、タイプ別、2023年(米ドル)

図26 環境モニタリング分析装置の価格分析、地域別、2023年(米ドル)

表12 環境モニタリング分析装置の平均販売価格(地域別)、2021~2023年

5.12 技術分析

5.12.1 主要技術

5.12.1.1 ラボ分析技術

5.12.1.2 リモートセンシングと衛星技術

5.12.1.3 ワイヤレスセンサーネットワーク

5.12.2 隣接技術

5.12.2.1 地理情報システム(GIS)

5.12.3 補完技術

5.12.3.1 クラウドコンピューティング

5.12.3.2 ロボットサンプリングシステム

5.13 主要な会議とイベント

表13 環境モニタリング市場:主要会議・イベント一覧(2024年

5.14 主要ステークホルダーと購買基準

5.14.1 購入プロセスにおける主要ステークホルダー

図27 上位製品の購買プロセスにおける利害関係者の影響度(%)

表14 上位製品の購買プロセスにおける関係者の影響度(%)

5.14.2 購入基準

図28 上位製品の主な購買基準

表15 上位製品の主な購買基準

5.15 顧客ビジネスに影響を与えるトレンド/破壊的状況

図29 環境モニタリング市場の動向/破壊

5.16 投資シナリオ

図30 環境モニタリング市場における投資家案件数(主要プレーヤー別)(2018~2022年

図31 環境モニタリング市場における投資家案件の金額(主要プレーヤー別)、2018年~2022年(百万米ドル

5.17 満たされていないニーズと主要なペインポイント

表16 環境モニタリング市場:現在のアンメットニーズ

6 環境モニタリング市場:製品別(ページ数 – 97)

6.1 はじめに

表 17 環境モニタリング市場:製品別、2022 年~2029 年(百万米ドル)

6.2 モニター

表 18 モニター市場:タイプ別、2022~2029 年(百万米ドル)

表 19 モニター市場:サンプリング方法別、2022~2029 年(百万米ドル)

表 20 モニター市場:コンポーネント別、2022-2029 年(百万米ドル)

表 21 モニター市場:用途別、2022-2029 年(百万米ドル)

表 22 モニター市場:エンドユーザー別、2022-2029 年(百万米ドル)

表 23 モニター市場:地域別、2022-2029 年(百万米ドル)

6.2.1 インドアモニター

6.2.1.1 室内環境汚染が健康に及ぼす影響に対する意識の高まりが市場を牽引

表 24 室内モニター市場、地域別、2022-2029 年(百万米ドル)

6.2.2 屋外モニター

6.2.2.1 産業界全体で汚染モニタリング戦略の採用が増加し、市場を牽引

表 25 屋外用モニター市場、地域別、2022~2029 年(百万米ドル)

6.2.3 ポータブルモニター

6.2.3.1 固定式モニターよりも運用面で有利な点がポータブル屋外モニターの採用を促進

表 26 ポータブルモニター市場、地域別、2022-2029 年(百万米ドル)

6.3 ソフトウェア

6.3.1 リアルタイム汚染モニタリングソフトウェアの開発が市場を牽引

表 27 ソフトウェア市場:サンプリング方法別、2022~2029 年(百万米ドル)

表 28 ソフトウェア市場:コンポーネント別、2022-2029 年(百万米ドル)

表29 ソフトウェア市場:アプリケーション別、2022-2029年(百万米ドル)

表30 ソフトウェア市場:エンドユーザー別、2022-2029年(百万米ドル)

表 31 ソフトウェア市場、地域別、2022-2029 年(百万米ドル)

7 環境モニタリング市場:サンプリング方法別(ページ番号 – 109)

7.1 導入

表 32 環境モニタリング市場:サンプリング方法別、2022-2029 年(百万米ドル)

7.2 連続モニタリング

7.2.1 リアルタイム汚染モニタリングへの需要の高まりが市場を牽引

表33 連続モニタリング市場、地域別、2022-2029年(百万米ドル)

7.3 アクティブモニタリング

7.3.1 低コスト運用がアクティブモニタリング手法の需要を牽引

表34 アクティブモニタリング市場、地域別、2022-2029年(百万米ドル)

7.4 パッシブモニタリング

7.4.1 新興国の工業化がパッシブモニタリングの需要を牽引

表35 パッシブモニタリング市場、地域別、2022-2029年(百万米ドル)

7.5 間欠モニタリング

7.5.1 汚染モニタリング基準への準拠を重視する政府の増加が市場を牽引

表 36 間欠モニタリング市場、地域別、2022~2029 年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AST 3793