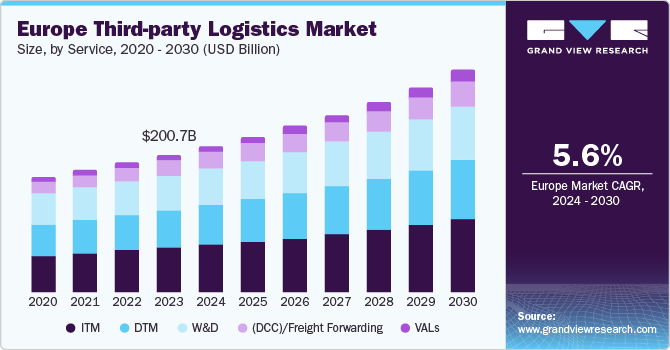

欧州のサードパーティロジスティクス市場規模は2023年に2,007億米ドルと推定され、2024年から2030年までの年平均成長率は5.6%と予測されている。国際貿易の拡大が市場成長の主な要因である。グローバルなサプライチェーンを管理するのは不可能だと考える企業も少なくない。そのため、複雑なサプライチェーン・マネジメント(SCM)をこなすために、サードパーティー・ロジスティクス(3PL)プロバイダーにロジスティクスを外注することが多い。最も重要なことは、3PLプロバイダーが付加価値物流(VAL)や国際輸送管理の専門知識を提供することで、企業は製造、研究開発、戦略立案などの中核活動に集中することができる。

欧州のサードパーティロジスティクス市場は、2023年の世界のサードパーティロジスティクス市場の売上高の18.3%のシェアを占めた。同大陸全域で迅速かつ効果的なロジスティクス・ソリューションを必要とする電子商取引分野の成長が、市場成長を促す主な要因となっている。製品フルフィルメント業務のための3PLサービスのアウトソーシングは、物流セットアップ全体に利益をもたらす。これには、倉庫、注文処理機器、コンピューターおよびソフトウェアシステムが含まれる。社内のリソースが限られている企業は、ロジスティクスをアウトソーシングすることで、大量の注文を経済的に管理することができる。

さらに、企業はますます技術主導のロジスティクスに傾斜している。3PLプロバイダーは、そのサービスに先端技術を統合している。これには、在庫追跡、国際貨物のオンライン・ドキュメンテーション、リアルタイム・データ、業務効率を高める倉庫管理などが含まれる。3PLベンダーは、最新のITソフトウェアやアプリケーションを使用して、配送範囲を強化し、質の高い顧客サービスを提供しており、これらのサービスは企業にとって経済的に実行可能な選択肢となっている。

自動車、小売、ヘルスケア、製造業など、特定の業界における市場の成長が、欧州における3PL市場の拡大を後押ししている。特に自動車・自動車部品業界は、部品や完成品を流通させるために3PLサービスに大きく依存している。さらに、合併・買収の増加により、拡大する顧客ベースの多様なニーズに対応できる、より大規模で有能な3PL事業体が誕生している。

国内輸送管理(DTM)セグメントは、2023年に31.8%のシェアで市場を支配した。荷揚げドックから倉庫への貿易移動の急増、クロスドッキング・サービス、燃料サーチャージ、運送会社料金の高騰により、消費者の期待に応え、市場での競争力を維持するために、サプライヤーは効率的で迅速なロジスティクス・ソリューションが求められるようになった。欧州のeコマース部門の成長、ヘルスケアや小売業における消費者需要の増加、均一なGDP成長などの要因により、DTMサービスは極めて重要な要素となっている。これらの分野では、進化するロジスティクスの中で、消費者の需要に応えるためにDTMサービスを活用している。

VALsサービスセグメントは、予測期間中に7.6%のCAGRを記録すると予測されている。企業が基本的な輸送や倉庫管理以外の追加サービスを3PLサプライヤーに求め続けているため、この市場は成長すると予想される。VALsセグメントには、梱包、ラベリング、リバース・ロジスティクスなどのサービスが含まれる。これらのサービスを提供することで、3PL業者は顧客満足度と競争力を高め、サプライチェーンの最適化とオペレーションの合理化を目指す企業の戦略的パートナーとして位置づけられる。付加価値の高いサービスを提供できる3PLサービスは、荷送人の要件を満たすために不可欠なものとなっている。これにより、荷主は物流業界における競争力を維持し、事業拡大を続けることができる。

小売部門は2023年に25.9%のシェアで市場を支配した。自社物流業務の複雑化により、予測期間中に急成長が見込まれている。3PLプロバイダーは、在庫管理を最適化しサプライチェーンを合理化するために、意思決定のためのビッグデータ分析を小売業者に提供している。ロジスティクス業務を3PLプロバイダーに委託することで、小売業者は自社のコアコンピタンスに集中できるようになった。さらに、こうしたサービスを活用することで、小売企業はスケールメリットの恩恵を受け、資本支出を削減することができる。さらに、オンライン小売の拡大も3PL市場の成長を促す大きな要因となっている。電子商取引部門の台頭により、効率的な物流ソリューションに対するニーズが高まった。これに加え、サービス提供と地理的範囲を拡大するM&Aも増加した。

製造部門は、予測期間中にCAGR 6.3%で大きく成長すると予想される。技術的進歩の最前線で、3PLプロバイダーはSCMにデジタル技術を統合し、効率性と透明性の強化につなげている。3PL企業はまた、原材料の購買、注文処理、在庫管理、倉庫管理・配送、輸送を含むインバウンド・アウトバウンドの物流サービスも提供している。これらのサービスをアウトソーシングすることで、メーカー各社は自社の専門分野に集中し、コストを削減し、業務効率を向上させることができる。

道路部門は、官民パートナーシップモデルの拡大により、2023年には50.0%以上のシェアで市場を支配した。こうしたパートナーシップはサプライチェーンのインフラを強化し、より効率的で信頼性の高い道路輸送サービスにつながった。同大陸全体にわたる広範で整備された道路インフラは、柔軟で費用対効果の高いルート管理を促進した。このことが、3PL市場で道路が優位に立つための強固な基盤となった。効率的な輸送システムを構築するために、政府機関や民間団体がサプライチェーンのインフラを重視したことも、同分野の成長に貢献した。

政府機関は、製造業や小売業における高品質の3PLサービスに対する需要の高まりに対応するため、デジタル技術を含む先進機能を採用した。これにより、3PLプロバイダーによる道路利用がさらに増加した。航空路セグメントは予測期間中CAGR 7.1%で成長すると予測されている。RFID対応機器や輸送管理ソリューションを含むソフトウェアソリューションの採用が増加していることが、主に主要な市場促進要因として重要な役割を果たしている。

ドイツの第三者物流市場の動向

ドイツのサードパーティロジスティクス市場は、ドイツの強固なデジタルインフラに支えられた電子商取引とオンライン小売部門の増加により、2023年には38.5%の圧倒的シェアを占めた。これは主に、サプライチェーンを通じて移動する商品やサービスの増加を管理する必要性によるものである。ロジスティクスの自動化は、ドイツの3PLプロバイダーがオペレーションの精度を高め、持続可能性を維持するために最先端技術の統合を進めていることから、もう一つの推進要因として浮上している。さらに、この業界では環境に対する関心が高まっており、持続可能な慣行が求められている。これがコールドチェーン部門の発展につながり、温度管理された輸送と保管の需要に応えるために拡大した。さらにドイツは、ドイツポスト(DHL)などを擁する戦略的立地と物流インフラにより、世界貿易の中心地としての地位を確立している。

英国の第三者物流市場の動向

英国のサードパーティロジスティクス市場は、予測期間中に最速のCAGR 6.3%を記録すると予想される。パンデミック以降、オンライン販売が大幅に増加し、小売業と電子商取引部門が3PLサービスの需要に大きく貢献している。オンライン小売業では、貨物や通信販売業務の効率的な処理が必要となり、これらの業務を管理するのに十分な設備が整っている3PLプロバイダーへの需要が高まった。地理的優位性はさらに、流通ネットワークにおいて極めて重要な役割を果たしている。例えば、ミッドランドのゴールデン・ロジスティクス・トライアングルは、戦略的なロジスティクス・ハブとなっており、その中心的立地により、サプライチェーン企業は英国人口の90%以上に4時間以内に到達することができる。さらに、モバイル技術やRFIDチップを含むハイエンド技術は、敏捷性を向上させ、貨物のリアルタイム追跡を提供し、顧客サービスを強化している。

欧州のサードパーティー・ロジスティクス市場は断片化されており、主要プレーヤーは支配的な足跡を維持しようとしている。これらの企業は、戦略的提携や高度なサービスの提供を通じて事業を拡大している。また、輸送・倉庫サービスに対する需要の大幅な増加に対応するための主要戦略として、新たな施設センターの拡張を検討している。

本レポートでは、2017年から2030年までの地域および国レベルでの収益成長を予測し、各サブセグメントにおける最新動向の分析を提供しています。この調査レポートは、欧州のサードパーティロジスティクス市場をサービス、輸送、エンドユース、国別に分類しています:

サービスの展望(売上高、10億米ドル、2017年~2030年)

専用輸送(DCC)/貨物フォワーディング

国内輸送管理(DTM)

国際輸送管理(ITM)

倉庫・配送(W&D)

付加価値物流サービス(VALs)

輸送の見通し(売上高、10億米ドル、2017~2030年)

道路

鉄道

水路

航空

最終用途の展望(収入、10億米ドル、2017~2030年)

製造業

小売

ヘルスケア

自動車

その他

各国の展望(売上高, USD Billion, 2017 – 2030)

ドイツ

英国

フランス

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブ・サマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. サードパーティロジスティクス市場の変数、動向、範囲

3.1. 市場紹介/ライン展望

3.2. 業界バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.1.1. Eコマースの台頭

3.3.1.2. 3PLによる輸送コストの削減

3.3.1.3. 複合一貫輸送が3PL市場に与える戦略的影響

3.3.2. 市場阻害要因分析

3.3.2.1. 経済不況

3.3.3. 産業機会

3.3.3.1. 人工知能、機械学習、ロボット工学の統合

3.3.4. 業界の課題

3.4. サードパーティロジスティクス市場分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. サードパーティロジスティクス市場 サービスの推定と動向分析

4.1. セグメントダッシュボード

4.2. サードパーティロジスティクス市場 サービス動向分析、10億米ドル、2023年および2030年

4.3. 専用輸送(DCC)/貨物輸送

4.3.1. 専用輸送契約(DCC)/貨物輸送市場の収益予測および予測、2017年~2030年 (10億米ドル)

4.4. 国内輸送管理(DTM)

4.4.1. 国内輸送管理(DTM)市場の売上高推計と予測、2017年〜2030年(億米ドル)

4.5. 国際輸送管理(ITM)

4.5.1. 国際輸送管理(ITM)市場の売上高推計と予測、2017年~2030年(億米ドル)

4.6. 倉庫管理・配送(W&D)

4.6.1. 倉庫管理・流通(W&D)市場の売上高推計と予測、2017年~2030年(10億米ドル)

4.7. 付加価値物流サービス(VAL)

4.7.1. 付加価値物流サービス(VALs)市場の売上高推計と予測、2017年~2030年(10億米ドル)

第5章. サードパーティロジスティクス市場 輸送推計と動向分析

5.1. セグメントダッシュボード

5.2. サードパーティロジスティクス市場 輸送動向分析、10億米ドル、2023年および2030年

5.3. 道路

5.3.1. 道路市場の収益予測および予測、2017年~2030年(10億米ドル)

5.4. 鉄道

5.4.1. 鉄道市場の収益推計と予測、2017~2030年(10億米ドル)

5.5. 水路

5.5.1. 水路市場の収益推計と予測、2017~2030年(10億米ドル)

5.6. 航空路

5.6.1. 航空路市場の収益予測および予測、2017年~2030年(10億米ドル)

第6章. サードパーティロジスティクス市場 エンドユースの推定と動向分析

6.1. セグメントダッシュボード

6.2. サードパーティロジスティクス市場 エンドユーザー動向分析、10億米ドル、2023年および2030年

6.3. 製造業

6.3.1. 製造業市場の収益推計と予測、2017年~2030年(10億米ドル)

6.4. 小売

6.4.1. 小売市場の売上高推計と予測、2017年~2030年(USD Billion)

6.5. ヘルスケア

6.5.1. ヘルスケア市場の収益推計と予測、2017年~2030年(USD Billion)

6.6. 自動車

6.6.1. 自動車市場の売上高推計と予測、2017〜2030年(USD Billion)

6.7. その他

6.7.1. その他市場の売上高推計と予測、2017〜2030年(USD Billion)

第7章. サードパーティロジスティクス市場 地域別推計と動向分析

7.1. サードパーティロジスティクス市場の地域別シェア(2023年・2030年、10億米ドル

7.2. 北米

7.2.1. 北米のサードパーティロジスティクス市場の推計と予測、2017年~2030年 (億米ドル)

7.2.2. 北米のサードパーティロジスティクス市場の推計と予測、サービス別、2017年~2030年 (億米ドル)

7.2.3. 北米のサードパーティロジスティクス市場の推計と予測:輸送手段別、2017年~2030年(USD Billion)

7.2.4. 北米のサードパーティロジスティクス市場の予測・用途別:2017年~2030年(USD Billion)

7.2.5. 米国

7.2.5.1. 米国のサードパーティロジスティクス市場の推計と予測、2017年~2030年 (億米ドル)

7.2.5.2. 米国のサードパーティロジスティクス市場の推計と予測、サービス別、2017年~2030年 (億米ドル)

7.2.5.3. 米国のサードパーティロジスティクス市場の推計と予測:輸送手段別、2017年~2030年(USD Billion)

7.2.5.4. 米国のサードパーティロジスティクス市場の推計と予測:最終用途別、2017年~2030年(USD Billion)

7.2.6. カナダ

7.2.6.1. カナダのサードパーティロジスティクス市場の推計と予測、2017年~2030年 (億米ドル)

7.2.6.2. カナダのサードパーティロジスティクス市場の推計と予測、サービス別、2017年 – 2030年 (億米ドル)

7.2.6.3. カナダのサードパーティロジスティクス市場の推計と予測:輸送手段別、2017年~2030年(USD Billion)

7.2.6.4. カナダのサードパーティロジスティクス市場の推計と予測:最終用途別、2017年~2030年(USD Billion)

7.2.7. メキシコ

7.2.7.1. メキシコのサードパーティロジスティクス市場の推計と予測、2017年~2030年 (億米ドル)

7.2.7.2. メキシコのサードパーティロジスティクス市場の推計と予測、サービス別、2017年 – 2030年 (億米ドル)

7.2.7.3. メキシコのサードパーティロジスティクス市場の推計と予測:輸送手段別、2017年~2030年(USD Billion)

7.2.7.4. メキシコのサードパーティロジスティクス市場の推計と予測:最終用途別、2017年~2030年(USD Billion)

7.3. 欧州

7.3.1. 欧州のサードパーティロジスティクス市場の推計と予測、2017年~2030年 (億米ドル)

7.3.2. 欧州のサードパーティロジスティクス市場の推計と予測、サービス別、2017年〜2030年 (億米ドル)

7.3.3. 欧州のサードパーティロジスティクス市場の推計と予測:輸送手段別、2017年~2030年(USD Billion)

7.3.4. 欧州のサードパーティロジスティクス市場の予測・用途別:2017年~2030年(USD Billion)

7.3.5. イギリス

7.3.5.1. イギリスのサードパーティロジスティクス市場の推計と予測、2017年~2030年 (億米ドル)

7.3.5.2. イギリスのサードパーティロジスティクス市場の推計と予測:サービス別、2017年~2030年(USD Billion)

7.3.5.3. イギリスのサードパーティロジスティクス市場の推計と予測:輸送手段別、2017年~2030年(USD Billion)

7.3.5.4. イギリスのサードパーティロジスティクス市場の推計と予測:最終用途別、2017年~2030年(USD Billion)

7.3.6. ドイツ

7.3.6.1. ドイツのサードパーティロジスティクス市場の推計と予測、2017年~2030年 (億米ドル)

7.3.6.2. ドイツのサードパーティロジスティクス市場の推計と予測、サービス別、2017年~2030年 (億米ドル)

7.3.6.3. ドイツのサードパーティロジスティクス市場の推計と予測:輸送手段別、2017年~2030年(USD Billion)

7.3.6.4. ドイツのサードパーティロジスティクス市場の推計と予測:最終用途別、2017年~2030年(USD Billion)

7.3.7. フランス

7.3.7.1. フランスのサードパーティロジスティクス市場の推計と予測、2017年~2030年 (億米ドル)

7.3.7.2. フランスのサードパーティロジスティクス市場の推計と予測、サービス別、2017年 – 2030年 (億米ドル)

7.3.7.3. フランスのサードパーティロジスティクス市場の推計と予測:輸送手段別、2017年~2030年(USD Billion)

7.3.7.4. フランスのサードパーティロジスティクス市場の推計と予測:最終用途別、2017年~2030年(USD Billion)

7.4. アジア太平洋地域

7.4.1. アジア太平洋地域のサードパーティロジスティクス市場の推計と予測、2017年~2030年 (億米ドル)

7.4.2. アジア太平洋地域のサードパーティロジスティクス市場の推計と予測、サービス別、2017年 – 2030年 (億米ドル)

7.4.3. アジア太平洋地域のサードパーティロジスティクス市場の推計と予測:輸送手段別、2017年~2030年(USD Billion)

7.4.4. アジア太平洋地域のサードパーティロジスティクス市場の予測・用途別、2017年~2030年 (億米ドル)

7.4.5. 中国

7.4.5.1. 中国のサードパーティロジスティクス市場の推計と予測、2017年~2030年 (億米ドル)

7.4.5.2. 中国のサードパーティロジスティクス市場の推計と予測、サービス別、2017年 – 2030年 (億米ドル)

7.4.5.3. 中国のサードパーティロジスティクス市場の推計と予測:輸送手段別、2017年〜2030年(USD Billion)

7.4.5.4. 中国のサードパーティロジスティクス市場の推計と予測:最終用途別、2017年〜2030年(USD Billion)

7.4.6. 日本

7.4.6.1. 日本のサードパーティロジスティクス市場の推計と予測、2017年~2030年 (億米ドル)

7.4.6.2. 日本のサードパーティロジスティクス市場の推計と予測、サービス別、2017年〜2030年 (億米ドル)

7.4.6.3. 日本のサードパーティロジスティクス市場の推計と予測:輸送手段別、2017年〜2030年(USD Billion)

7.4.6.4. 日本のサードパーティロジスティクス市場の推計と予測:最終用途別、2017年~2030年(USD Billion)

7.4.7. インド

7.4.7.1. インドのサードパーティロジスティクス市場の推計と予測、2017年~2030年 (億米ドル)

7.4.7.2. インドのサードパーティロジスティクス市場の推計と予測、サービス別、2017年~2030年 (億米ドル)

7.4.7.3. インドのサードパーティロジスティクス市場の推計と予測:輸送手段別、2017年~2030年(USD Billion)

7.4.7.4. インドのサードパーティロジスティクス市場の推計と予測:最終用途別、2017年~2030年(USD Billion)

7.4.8. 韓国

7.4.8.1. 韓国のサードパーティロジスティクス市場の推計と予測、2017年~2030年 (億米ドル)

7.4.8.2. 韓国のサードパーティロジスティクス市場の推計と予測:サービス別、2017年~2030年(USD Billion)

7.4.8.3. 韓国のサードパーティロジスティクス市場の推計と予測:輸送手段別、2017年~2030年(USD Billion)

7.4.8.4. 韓国のサードパーティロジスティクス市場の推計と予測:最終用途別、2017年~2030年(USD Billion)

7.4.9. オーストラリア

7.4.9.1. オーストラリアのサードパーティロジスティクス市場の推計と予測、2017年 – 2030年 (億米ドル)

7.4.9.2. オーストラリアのサードパーティロジスティクス市場の推計と予測、サービス別、2017年 – 2030年 (億米ドル)

7.4.9.3. オーストラリアのサードパーティロジスティクス市場の推計と予測:輸送手段別、2017年~2030年(USD Billion)

7.4.9.4. オーストラリアのサードパーティロジスティクス市場の推計と予測:最終用途別、2017年~2030年(USD Billion)

7.5. 南米

7.5.1. 南米のサードパーティロジスティクス市場の推計と予測、2017年~2030年 (億米ドル)

7.5.2. 南米のサードパーティロジスティクス市場の推計と予測:サービス別、2017年~2030年(USD Billion)

7.5.3. 南米のサードパーティロジスティクス市場の推計と予測:輸送手段別、2017年~2030年(USD Billion)

7.5.4. 南米のサードパーティロジスティクス市場の予測・用途別:2017年~2030年(USD Billion)

7.5.5. ブラジル

7.5.5.1. ブラジルのサードパーティロジスティクス市場の推定と予測、2017年~2030年 (億米ドル)

7.5.5.2. ブラジルのサードパーティロジスティクス市場の推計と予測、サービス別、2017年 – 2030年 (億米ドル)

7.5.5.3. ブラジルのサードパーティロジスティクス市場の推計と予測:輸送手段別、2017年~2030年(USD Billion)

7.5.5.4. ブラジルのサードパーティロジスティクス市場の推計と予測:最終用途別、2017年~2030年(USD Billion)

7.6. 中東・アフリカ

7.6.1. 中東・アフリカのサードパーティロジスティクス市場の推計と予測、2017年~2030年 (億米ドル)

7.6.2. 中東およびアフリカのサードパーティロジスティクス市場の推計と予測、サービス別、2017年 – 2030年 (億米ドル)

7.6.3. 中東・アフリカのサードパーティロジスティクス市場の推計と予測:輸送手段別、2017年~2030年(USD Billion)

7.6.4. 中東・アフリカのサードパーティロジスティクス市場の予測・用途別:2017年~2030年(USD Billion)

7.6.5. サウジアラビア王国(KSA)

7.6.5.1. サウジアラビア王国(KSA)のサードパーティロジスティクス市場の推計と予測、2017年~2030年 (億米ドル)

7.6.5.2. サウジアラビア王国(KSA)のサードパーティロジスティクス市場の推計と予測、サービス別、2017年~2030年 (億米ドル)

7.6.5.3. サウジアラビア王国(KSA)のサードパーティロジスティクス市場の推計と予測:輸送手段別、2017~2030年 (億米ドル)

7.6.5.4. サウジアラビア王国(KSA)のサードパーティロジスティクス市場の推計と予測:最終用途別、2017~2030年 (億米ドル)

7.6.6. アラブ首長国連邦

7.6.6.1. UAEのサードパーティロジスティクス市場の推定と予測、2017年~2030年 (億米ドル)

7.6.6.2. UAEのサードパーティロジスティクス市場の推計と予測:サービス別、2017年~2030年(USD Billion)

7.6.6.3. UAEのサードパーティロジスティクス市場の推計と予測:輸送手段別、2017年~2030年(USD Billion)

7.6.6.4. UAEのサードパーティロジスティクス市場の予測・用途別:2017年~2030年(USD Billion)

7.6.7. 南アフリカ

7.6.7.1. 南アフリカのサードパーティロジスティクス市場の推定と予測、2017年~2030年 (億米ドル)

7.6.7.2. 南アフリカのサードパーティロジスティクス市場の推計と予測、サービス別、2017年 – 2030年 (億米ドル)

7.6.7.3. 南アフリカのサードパーティロジスティクス市場の推計と予測:輸送手段別、2017年~2030年(USD Billion)

7.6.7.4. 南アフリカのサードパーティロジスティクス市場の予測・用途別:2017年~2030年(USD Billion)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-326-8