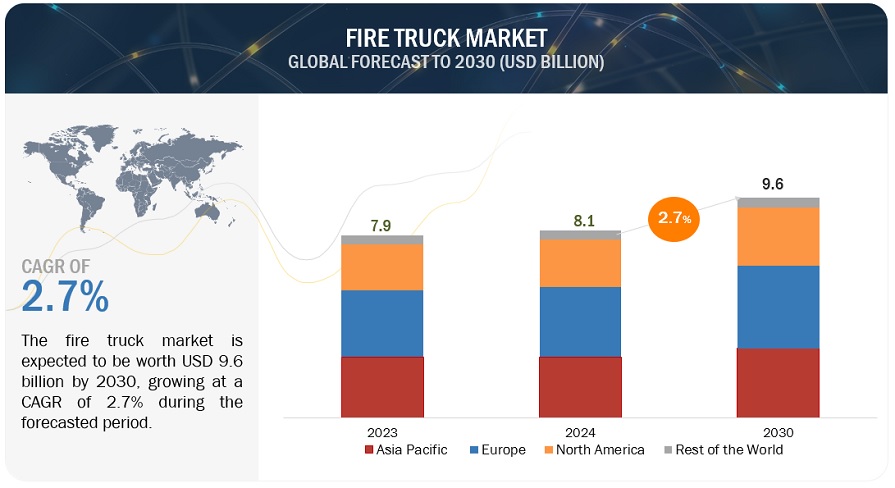

世界の消防車市場は、2024年の81億米ドルから2030年には年平均成長率2.7%で96億米ドルに成長すると予測されている。消防安全法の厳格化、都市化とインフラ整備の進展、石油・ガス産業部門の成長が消防車市場を牽引する主な要因である。この需要はさらに、消防署で最新の消防車を購入するために政府が行った投資によって促進される。また、新興地域の経済成長による老朽化した消防車の買い替えも大きな要因となっている。緊急対応や災害管理が重視されるようになり、火災の安全性に関する一般市民の知識が高まったことも、市場の拡大に寄与している。

市場動向

原動力:都市部やインフラ・プロジェクトの増加により、より多くの消防資源の必要性が高まっている。

世界銀行2024年版は、2023年末までに世界の人口は約75億人になると予測している。Our World in Data』や『World Population Review』によると、都市化は同時に加速しており、現在、世界人口の56%が都市部に居住しており、2050年には68%に達すると予測されている。さらに、消防車のニーズは、都市部での雇用機会の増加、生活水準の向上、サービスへのアクセスの簡便化によってもたらされている。2024年の世界銀行のデータ調査によると、2050年までに世界人口のほぼ68%が大都市圏に住み、世界的な都市化の傾向が続くと予測されている。

都市人口が増加するにつれて、商業部門や住宅部門も成長する。これらの地域は、可燃物や複雑な建物配置のために火災リスクが高いため、大手企業は工場内に消防署を設置し、どのような状況にも対応できるようにしている。例えば、リライアンス・インダストリーズ・リミテッド(インド)のジャムナガール製油所は世界最大規模を誇り、工業プラントの消防車保有台数はトップクラスだ。同社の消防車には、ローゼンバウアー・インターナショナルAGのような先進的な消防車が含まれている。Pantherシリーズの消防車はディーゼル仕様で、毎分数千ガロンの送水が可能な大容量ポンプと、石油化学環境における多様な火災の危険性を管理するために不可欠な、泡、ドライケミカル、水などの多剤式消火システムを装備しています。

制約:消防車への投資コストが高いため、発展途上国では利用しにくい。

高度な消防設備への多額の投資: 発展途上国にとって、高度な消防設備への多額の投資は大きな抑制要因であり、そのため、野火やその他の緊急事態に真剣に立ち向かう能力が妨げられている。

ローゼンバウアー・インターナショナルAG(オーストリア)やピアース・マニュファクチャリング(米国)のような大手OEMは、それぞれの消防士のニーズに合わせて作られた高度な機能を備えた最新式の消防車を高いコストで提供している。ローゼンバウアー・パンサー・シリーズのパンサー6×6やパンサー8×8は、90万ドル近くする。しかし、高度な消防技術のコストが高いため、ほとんどの発展途上国や低開発国では、その機能やツールが十分に活用されていないことが多い。その代わりに、より標準的な多目的消防車を独自に製造するか、商用車から特注するのが、その地域の消防署の定番となっている。例えば、マヒンドラ&マヒンドラ社のインド製マークスマンやタタ社のLPT1615は、多くの発展途上国でよく使われており、改造や仕様にもよるが、5万米ドルから15万米ドルになる。そのため、発展途上国における手頃な価格の消火技術へのアクセスを改善し、この制約に対処するために、関係当局が共同で取り組む必要がある。これは、先進的な機器の購入費用に対する補助金、技術移転や現地製造能力の促進、能力開発・訓練プログラムに対する財政支援といった形で行われるかもしれない。手ごろな価格で入手できるようになれば、開発途上国や低開発国が消防能力を向上させ、気候変動による災難に耐えられるようになり、最終的には、山火事やその他の自然災害に対するリスク軽減のための世界的な取り組みが強化されることになる。

可能性:代替燃料オプション

消防車への代替燃料オプションの採用は技術革新と成長を受け、メーカーとエンドユーザーに新たな機会を徐々にもたらしている。温室効果ガスの排出削減と持続可能性に重点を置く政府規制によって需要が生まれ、さまざまな分野(消防)におけるよりクリーンで燃料効率の高いアプローチの必要性が強く求められるようになった。こうした法規制への対応として、消防車メーカーは最近、圧縮電気やハイブリッド・パワートレインのような代替燃料製品を製品に組み込んでいる。同様に、バッテリー式電気トラック(BET)の増加により、ヨーロッパを中心とする大国では、消防車の電気料金が大幅に上昇している。例えば、米国を拠点とするピアース・マニュファクチャリング社(オーストリア)は、エネルギーの専門家と協力して、消防署にシームレスに統合できる電気消防車充電インフラを提供している。イギリスやフランスのような他の国々は、電気自動車普及率を高めるため、急速充電インフラに多額の投資を行っている。したがって、代替燃料オプションに切り替える消防車業界は、政府とメーカーとエンドユーザーの両方に約束を提供しています。消防署がよりクリーンで燃料効率の高い技術に転換すれば、環境フットプリントが軽減され、その結果、運営コストが削減され、後世に存続可能な未来の確保に近づくことになる。

課題:小規模プレーヤーによる規模の経済

消防車製造業界では、大企業と中小企業の間で製品ポートフォリオに違いがあるため、規模の経済が大きく影響し、現実的な課題となる。ローゼンバウアー・インターナショナルAG(オーストリア)、ピアース・マニュファクチャリング(米国)、REVグループ(米国)などの大手企業は、パンパー、はしご、レスキュー、特殊空港など、多様な消防車をカバーする非常に幅広い製品ポートフォリオを有している。

この幅広い製品群によって、さまざまな市場要件や運用要件を満たし、生産効率を最大化し、製品群間で相互補助を行うことができる。例えば、ローゼンバウアー社の広範な製品レンジは、空港向けのパンサーARFF、自治体向けのコンセプト消防車など、特定の消防ニーズを満たすモデルやその他のモデルを網羅している。対照的に、小規模なメーカーやプレーヤーは、数種類の消防車のみで、製品の種類も少ない。このため、市場の範囲が限定され、規模の経済の最大化が損なわれる。小規模な企業は、基本的なパンパー・トラックと限られた数の救助用車両の製造だけに特化するかもしれない。このような集中は、多様なモデルを生産することによってもたらされるコスト上の利点を活用できないことを意味する。たとえば、小規模メーカーは標準的なパンパー・トラックしか製造できず、より特殊な機器を必要とする空港や大都市中心部の特殊市場に対応できないかもしれない。

従って、大手メーカーによる大型消防車のような製品のバラエティの多さは、規模の経済を実現する上で大きなメリットの一部を形成している。幅広い製品を供給し、部品を共有し、変動する市場に対応できるため、効率的で安価な運用が可能になる。小規模なプレーヤーは、高い生産コスト、限られた市場への浸透、需要の変動へのさらなる露出に直面し、したがって、競争することや同じ経済的な効率性を実現することが非常に困難になる。

エンジンパンパ消防車分野は、予測期間中最大の市場になると推定される。

エンジンパンパ消防車は、その能力の高さから、商業用、住宅用、さらには軍事用にも多く使用されている。NFPA 1901は、”全米防火協会(NFPA)”によって策定された規格であり、車両設計、装備、安全機能、性能能力に関する要件を記述した、エンジンパンパー消防車の主な推進要素である。緊急対応において最も信頼性が高く安全なエンジン・パンパー消防車は、これらの基準によって保証されるものであり、それゆえにエンジン・パンパー消防車の市場を牽引している。消防車両の近代化に向けた政府の行動と資金調達も、この市場動向に大きく貢献している。例えば、米国国土安全保障省の下で運営されている消防補助金(AFG)プログラムでは、毎年多くの資金が割り当てられ、消防署による新しい設備の調達を支援しており、これには新しいパンパー消防車も含まれる。2020年10月、AFGプログラムは3億5,500万米ドル以上を中国の消防署に支給した。中国の消防車両は、政府による10億ドル規模の投資に相当する。国家消防救助局は、2021年の年間予算を約15億米ドルと報告している。この分野へのこのような多額の投資は、中国が緊急対応能力と消防インフラの近代化のレベルを引き上げる決意を固めていることを改めて証明するものでしかない。さらに、インドのような発展途上国は、300億米ドル以上を投資して100のスマートシティを開発するスマートシティ・ミッションを立ち上げており、その一部には消防サービスの近代化のための十分な資金も含まれている。したがって、火災安全のための技術的アップグレードと相まって、こうした政府の取り組みが、世界中のパンパー消防車市場の着実な成長に寄与する主要な推進要因の一部となっている。

<容量500ガロン未満が消防車市場の最大セグメントである。

500ガロン未満の容量の消防車は、その価格の利点のために最高の市場シェアを持っており、狭い道路条件の都市部での適応性が高いです。これらの消防車は、火災から医療緊急事態まで多くの用途で使用されており、小型消防車はこれらの消防車の需要が増加しているため、必要な適応性を提供している。また、これらの消防車は、狭い場所でも容易に操縦することができ、どのような緊急事態でも最初に到達することができます。

都市化の進展も、500ガロン未満の消防車の増加につながっている。世界銀行のデータによると、都市部の年間人口増加率は50%増加し、2050年までは68%まで上昇すると予測されている。こうした都市化の進展と狭い道路事情は、500ガロン未満の消防車に対する需要を増大させている。地域の傾向を考慮すると、アジア太平洋地域は、その経済的ダイナミクスと操縦性により、500ガロン未満の消防車市場をリードしています。また、これらの消防車は、予算の制約がある発展途上国のために簡単に採用されている安価である。500ガロン未満の消防車を製造している上位の主要プレーヤーは、レスキュー1とMVP(自治体車両プラットフォーム)モデルのE-ONE、Oshkosh CorporationのEnforcerとArrow XTモデル、RosenbauerのL32 AとATシリーズ車両、およびGimaex CITYシリーズ消防車です。したがって、これらの要因が500ガロン未満の消防車市場を牽引している。

ICE推進タイプが消防車市場で最大シェアを占める

消防車は内燃機関を搭載した最も一般的な車両である。これらは一般的に、消防車に必要なすべての機能を採用するためにさらに開発された商用車のシャーシをベースにしていることが多い。消防車はディーゼルエンジンを搭載し、最低出力は260馬力、最大出力は600馬力である。エンジンパンパートラックの出力は1540HPで、航空機救助消防車(ARFF)を上回る。この業界の主要メーカーは、オーストリアのRosenbauer International AG、米国のOshkosh Corporation、米国のREV Group、アラブ首長国連邦のNAFFCOである。これらのプレーヤーは、用途や需要に応じてカスタマイズされたオプションなど、多様な製品レンジを持つICEバージョンの消防車を製造している。このようなICE消防車の優位性は、インフラストラクチャーという1つの大きな理由に支えられている。

給油所とサポート施設の世界的ネットワークは非常に発達しているため、どの消防署でもICE消防車に遅滞なく給油し、整備することができる。このインフラは、重要な緊急時のダウンタイムを削減するのに役立っている。これに加えて、燃料とメンテナンス・サービスが広く利用可能であるため、ICE消防車は、時間が最も重要な危機的状況において非常に実用的なソリューションとなっている。ICE消防車が有利な最後の要因は、経済性である。一般に、ICE消防車は電気式やハイブリッド式よりも安価である。例えば、ローゼンバウアー社のコマンダー3000の価格は、仕様やオプションによって40万~60万ドルだが、ピアス社のヴォルテラ・エレクトリック・ドライブトレインとバッテリー・オプションの価格は70万~100万ドルである。この価格は、消防署が利用できる資金や助成金と相まって、多くの自治体にとってICE消防車が手頃な価格であるだけでなく、費用対効果も高いものとなっている。ICE消防車は取得・維持コストが低いため、消防署は信頼性の高い消防機器を待機させることで、資金を効率的に配分することができる。

予測期間中、欧州地域の消防車市場が最大の市場シェアを占めると予想される。

欧州の消防車市場は、厳しい規制、オーストリアのRosenbauer International AG、ドイツのMagirus GmbHおよびZiegler Firefighting、スウェーデンのScaniaのような大手企業、消防安全インフラへの投資の増加などが相まって活況を呈している。最新の消防車は、英国政府が2023年に定めた火災安全に関する新規制により需要が高まっており、広範な火災リスク評価と最先端の安全対策が求められている。また、欧州連合(EU)からも、救助・消防車両の厳しい技術仕様を定めたEN 1846など、重要なガイドラインや規格が発表されている。これらの規制は、消防車両の安全性の向上と優れた性能を保証することを目的としており、これにより、企業や地方自治体が古い車両を新型の車両に入れ替える動機付けとなっている。2023年現在、ベルギーはこの市場の主要国のひとつであり、4,255台以上の消防車を輸出している。ヨーロッパの中心に位置するベルギーは、近隣諸国への製造・出荷の重要な拠点となっている。特にアントワープ港を中心とする主要港、鉄道、高速道路を含む強固な輸送網により、ベルギーは消防車や重機を効率的にヨーロッパ全土、そして世界各地に流通させている。

2050年までに欧州を気候ニュートラルにすることを目指す欧州グリーン・ディールは、消防車を含むさまざまな産業に大きな影響を与えている。最近では、エキサイティングな新発売もあった: オーストリアのローゼンバウアー・インターナショナル社は2022年1月にRTシリーズを、ドイツのマギルス社は2023年3月にMULTIstarを、ボルボは2023年5月にFE電気消防車を発表した。これらのモデルの発売は、より持続可能な消防ソリューションへの段階的なシフトを示している。

ドイツは、精密工学と高度な製造の専門知識により、高度消防車市場で最も高いシェアを占めている。ドイツには、幅広い消防車を提供するRosenbauerやMagirus GmbHのような主要企業もある。欧州では2022年6月からNOx規制が厳しくなるため、ベルリンのような都市はハイブリッド消防車を含むよりクリーンな車両を採用するようになった。例えば、ベルリンの消防局は2020年6月、市内での使用に限定したハイブリッド電気消防救助車を開発した。欧州の主要国におけるこうした動きは、消防車市場を牽引している。

主要企業

消防車市場の主要メーカーには、Rosenbauer International AG(オーストリア)、Oshkosh Corporation(米国)、Morita Holdings Corporation(日本)、REV Group(米国)、IVECO Group NV(イタリア)、NAFFCO(アラブ首長国連邦)、Desautel Fire Trucks(フランス)、Ziegler(ドイツ)、Volkan(トルコ)、ANGLOCO LIMITED(英国)、Darley(米国)などがある。

この調査レポートは消防車市場を分析・予測し、MarketsandMarketsの市場調査報告書です。

この調査レポートは消防車市場をセグメント化しています:

消防車市場:タイプ別

エンジンパンパートラック

空中トラック

空港レスキュー消防車

危険物処理車

山火事トラック

消防車市場、用途別

住宅および商業

産業用

森林

軍用

空港

消防車市場、用途別

電気

ICE

消防車市場:容量別

<500ガロン未満

501〜1,000ガロン

1,001〜2,000ガロン

>2,000ガロン以上

2023年11月、Oshkosh CorporationとPierce Manufacturingは、Mississauga Fire and Emergency Services(MFES)と5年間の供給契約を締結した。最初の2つの注文には、MFESの新しいネットゼロ消防署に指定されたピアースVolterra電動パンパーを特徴とする9つの装置情報が含まれています。最初の2件の受注に含まれる他の機器は、ピアース・エンフォーサー大型救助パンパー、4台のエンフォーサー・ポンパー、セイバー・タンカー、エンフォーサー・ハズマット・トラック、エンフォーサーのシャーシに搭載されたアセンダント®107フィート大型空中はしごである。

NAFFCOは2023年9月、消防設備の製造工場を開発するため、テランガナ州に投資を行った。この投資は、消防機器の需要増加に対応するために行われた。

2023年3月、ScaniaとZieglerは共同で、空港内および空港周辺でのゼロ・エミッション活動を推進するため、ARFF車両の1台にハイブリッド・システムを搭載することに成功した。ディーゼルと電気が組み合わされたパワートレインにより、衝突現場での対応時間が大幅に短縮され、厳しい航空業界の基準を上回り、排出ガスも最小限に抑えられている。

2022年6月、ローゼンバウアーは商用シャシーをベースに開発した新型AT電気シリーズ消防車を発表した。ボルボのFE電気シリーズのシャシーである。強力な高電圧バッテリーを搭載し、外部消費者に十分な出力を供給できるため、合計消費電力が最大18kWの複数の機器をコンセント経由で同時に作動させることができる。

2021年6月、The Magirus GmbHのTacticNetは、指令車モニター、個別のタブレット、携帯電話を通じて参加者を接続するローカル・メッシュ・オペレーション・エリア・ネットワークだった。TacticNetは、静的地図、作戦区域の動的画像、緊急要員、車両、インフラデータの位置と状況に関するリアルタイム情報のオーバーレイを可能にします。この革新的なソリューションは状況認識を強化し、事故指揮官に作戦区域の包括的かつ最新の概要を提供することで、迅速で的を絞った任務決定を促進する。

【目次】

1 はじめに

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.3 調査範囲

1.3.1 対象地域

1.3.2 年

1.4 通貨

1.5 変化の概要

1.5.1 景気後退の影響

1.6 利害関係者

2 調査方法

2.1 調査データ

2.1.1 二次データ

2.1.1.1 二次資料

2.1.1.2 二次資料からの主要データ

2.1.2 一次データ

2.1.2.1 プライマリーの内訳

2.1.2.2 一次参加者

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

2.2.2 トップダウンアプローチ

2.3 データの三角測量

2.4 要因分析

2.5 リサーチの前提

2.6 研究の限界

2.7 景気後退の影響分析

3 エグゼクティブ・サマリー

4 プレミアム・インサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.2 阻害要因

5.2.3 機会

5.2.4 課題

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 エコシステム

5.5 価格分析

5.5.1 主要企業の平均販売価格動向(用途別

5.5.2 平均販売価格動向(地域別

5.6 サプライチェーン分析

5.7 ケーススタディ分析

5.8 特許分析

5.9 貿易分析

5.1 技術分析

5.10.1 主要技術

5.10.1.1 消防車から他の車両への車車間通信

5.10.1.2 消防車の自律走行

5.10.2 補完技術

5.10.2.1 アイドリングストップ技術

5.10.2.2 状況や緊急事態を把握するためのドローンの活用

5.10.3 隣接技術

5.10.3.1 消防士を汚染物質から保護する技術

5.11 規制の状況

5.11.1 消防車に関する関税

5.11.2 規制機関、政府機関、その他の組織

5.12 2024 – 2025年の主要会議・イベント

5.13 主要ステークホルダーと購買基準

5.13.1 購入プロセスにおける主要ステークホルダー

5.13.2 購入基準

5.14 投資と資金調達のシナリオ

5.15 ユースケース・アプリケーション別の資金調達

5.16 OEM分析:OEM対生産能力

6 消防車市場:タイプ別

6.1 導入

6.2 エンジン/パンパートラック

6.3 空中消防車

6.4 レスキュートラック

6.5 タンカー/テンダートラック

6.6 消防車

6.7 危険物運搬車

6.8 主要産業インサイト

注 – *市場規模は地域別に金額(百万米ドル)および数量(台)で提供される。

7 消防車市場、推進力別

7.1 導入

7.2 氷上消防車

7.3 電気/ハイブリッド消防車

7.4 主要産業インサイト

注: *市場規模は地域レベルで数量(台)で提供される。

8 消防車市場、用途別

8.1 導入

8.2 軍事

8.3 空港

8.4 工業用

8.5 住宅および商業

8.6 その他

8.7 産業インサイト

注: *市場規模は地域レベルで金額(USD Million)で提供される。

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 9097