市場規模

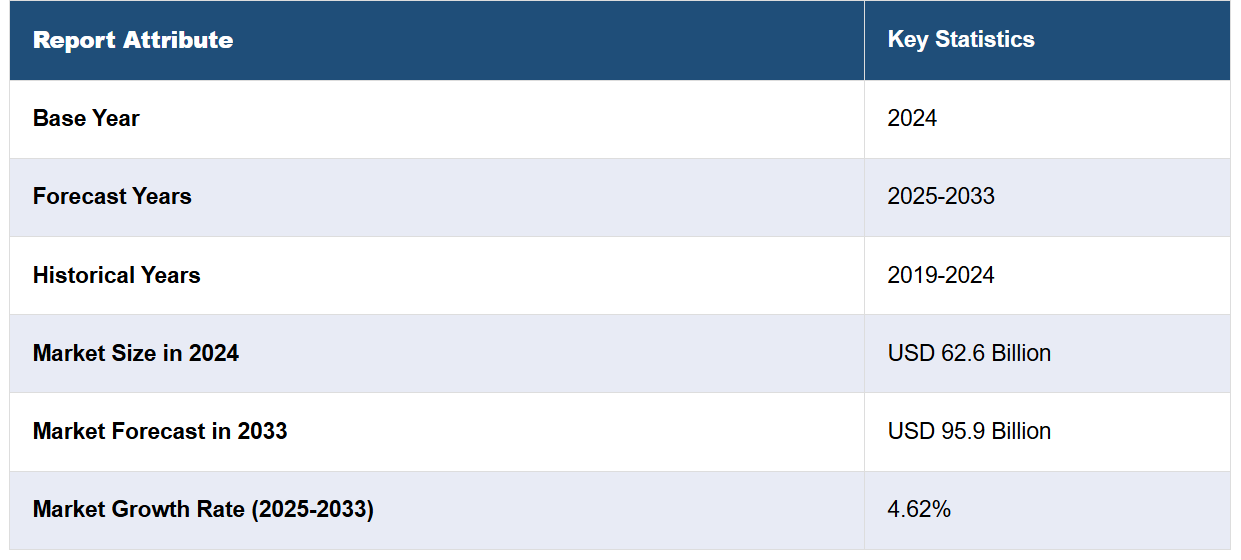

世界の食品添加物市場規模は2024年に626億米ドルに達しました。今後、IMARC Groupは、2033年までに市場規模が959億米ドルに達し、2025年から2033年の年間平均成長率(CAGR)は4.62%になると予測しています。市場を牽引する主な要因としては、消費者の簡便食品に対する需要の高まり、食品サプライチェーンの急速なグローバル化、消費者の健康意識の高まり、食品加工の急速な進歩、そしてさまざまな政府承認や認証の義務化などが挙げられます。

食品添加物とは、食品の風味、外観、食感、または保存期間を向上させるために食品に添加される物質を指します。 これには、保存料、甘味料、乳化剤、安定剤、着色料、香料などが含まれます。 食品添加物は、製品の保存期間を延ばしたり、風味を高めたり、食感を改善したり、色を付けたり、酸度を調整したり、乳化を安定させたり、水分を保持したりするために広く使用されています。食品添加物は、食品の腐敗を防ぎ、味を向上させ、見た目を良くし、食べやすさを改善し、栄養価を高め、食品の質を最適化します。さらに、食品添加物は、費用対効果、品質の標準化、調理の簡素化、廃棄物の削減、安全性の向上など、数多くの利点をもたらします。

食品加工の急速な進歩により、食品の品質、味、安全性を向上させる新たな添加物の開発が可能となり、市場の成長を後押ししています。また、添加物の使用に信頼性をもたらし、食品業界全体での採用を促す、さまざまな政府承認や認証の義務化も、市場の成長に好影響を与えています。さらに、可処分所得の増加により、添加物を含む加工食品への支出が増え、市場の成長に貢献しています。この他にも、食物アレルギーやベジタリアンなどのライフスタイルの選択肢が広く普及していることから、一般的なアレルゲンや動物由来の成分の特性を模倣する代替添加物の需要が高まっています。また、環境保護意識の高い消費者の増加により、天然および有機添加物の需要が高まっていることも、市場の成長に好影響を与えています。

食品添加物市場の動向/推進要因:

簡便食品に対する消費者需要の高まり

消費者の簡便食品に対する需要の高まりは、市場成長の大きな要因となっています。 簡便食品には、調理済み食品(RTE)、包装されたスナック、電子レンジで温めるだけの食品などが含まれ、消費者はこれらの食品を利用することで、一から料理をする手間をかけずに手軽に空腹を満たすことができます。 これらの製品は、味や食感、保存期間を維持するために、多くの場合、さまざまな添加物を配合する必要があります。これに伴い、保存料はこれらの製品の保存期間を延ばすために使用され、風味増強剤は味を高め、乳化剤は一定の食感を確保します。 さらに、都市部、郊外、地方では、外出先でも食べられる食品の需要が大幅に伸びており、時間短縮だけでなく、品質に対する期待にも応える食品が求められています。そのため、メーカーはさまざまな食品添加物を利用せざるを得なくなっています。

急速にグローバル化する食品サプライチェーン

食品供給のグローバル化は、食品添加物市場を牽引する大きな要因となっています。食品は現在、複数の国際国境を越えて、長距離にわたって調達および流通されています。このグローバルネットワークは、食品の安全性、品質、および保存性を維持する上で課題をもたらします。これに伴い、保存料や安定剤などの食品添加物が不可欠となります。これらの添加物は、農場から消費者の食卓に届くまでの間、食品の品質、安全性、および魅力を維持する保護剤として機能します。さらに、さまざまな国際貿易協定の実施により、世界的に調達される食品が急増しているため、食品が最適な状態で消費者に届くよう、効果的な食品添加物の必要性はさらに高まっています。

消費者の健康意識の高まり

消費者の健康意識の高まりは、食品添加物市場を牽引する重要な要因となっています。 個々の消費者は、栄養成分表示を読み、原材料を調べ、基本的な栄養素以上の健康効果をもたらす食品を求める傾向が強まっており、その結果、ビタミン、ミネラル、プロバイオティクスなどの機能性食品添加物の需要が高まっています。 これらの添加物は、食品の感覚的な属性を高めるだけでなく、さらなる健康効果をもたらします。さらに、心臓血管疾患(CVD)、糖尿病、肥満などの食事に関連する健康問題に対する意識の高まりにより、消費者は砂糖、塩分、脂肪分が控えめな食品を選ぶようになってきています。これにより、ステビアや植物ステロールなどの添加物の機能を持つ代替素材の導入が進んでいます。

食品添加物業界のセグメント化:

IMARCグループは、世界の食品添加物市場レポートの各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、製品タイプ、ソース、用途に基づいて市場を分類しています。

製品タイプ別内訳:

着色料

合成食品着色料

天然食品着色料

乳化剤

モノグリセリド、ジグリセリドおよび誘導体

レシチン

ソルベートエステル

酵素

炭水化物分解酵素

プロテアーゼ

リパーゼ

脂肪代替品

タンパク質

でんぷん

その他

フレーバーおよび風味増強剤

天然フレーバー

人工フレーバーおよび風味増強剤

保存安定剤

甘味料

HIS

HFCS

その他

甘味料(HFCS)が市場を独占

本レポートでは、製品タイプ別に市場の詳細な内訳と分析を提供しています。これには、着色料(合成着色料および天然着色料)、乳化剤(モノグリセリドおよび誘導体、レシチン、 ソルベートエステル)、酵素(炭水化物分解酵素、タンパク質分解酵素、リパーゼ)、脂肪代替品(タンパク質、でんぷん、その他)、香料および風味増強剤(天然香料、人工香料および風味増強剤)、保存安定剤、甘味料(HIS、HFCS、その他)などです。 報告書によると、甘味料(HFCS)が最大のセグメントを占めています。

甘味料(HFCS)は、従来の砂糖と比較してコスト効率に優れているため、市場を独占しています。トウモロコシを原料としており、トウモロコシは広く栽培され補助金も出ているため、コスト削減を目指す食品メーカーにとって魅力的な選択肢となっています。さらに、甘味料(HFCS)は用途が広く、清涼飲料、焼き菓子、ソース、スナックなど、幅広い食品や飲料(F&B)製品に使用できます。甘味料、食感の改善、保湿など、多機能であることから、メーカーにとって欠かせない添加物となっています。 また、甘味料(HFCS)には保存料としての効果もあり、食品の保存期間を延ばすことができます。 さらに、品質と甘味度において一貫性があるため、異なるバッチの製品でも一貫した味と品質を維持したい食品メーカーにとっては非常に重要な要素です。

供給源別内訳:

天然

合成

天然が市場で最大のシェアを占めている。

また、情報源に基づく市場の詳細な内訳と分析も報告書に記載されている。これには天然および合成が含まれる。報告書によると、天然が最大のセグメントを占めている。

天然由来の食品添加物が市場を独占しているのは、消費者の健康とウェルネスに対する意識が高まっているためである。さらに、より清潔でわかりやすいラベルへの需要の高まりにより、消費者が簡単に理解できるシンプルな成分表示の天然添加物の需要が促進されています。また、合成食品添加物よりも天然食品添加物の採用を奨励するさまざまな政府規制や政策の施行も、市場の成長に好影響を与えています。これに加えて、天然添加物は合成添加物よりも持続可能で環境に優しく、高級であると見なされることが多く、企業は自社製品を市場でより有利に位置づけることができます。さらに、天然成分を好む文化的信念や伝統的慣習により、天然添加物が広く好まれています。

用途別内訳:

ベーカリーおよび菓子類

飲料

インスタント食品

乳製品および冷菓

スパイス、調味料、ソースおよびドレッシング

その他

ベーカリーおよび菓子類が市場で最大のシェアを占めています

用途に基づく市場の詳細な分類と分析も報告書に記載されています。これには、ベーカリーおよび製菓、飲料、インスタント食品、乳製品および冷菓、香辛料、調味料、ソースおよびドレッシング、その他が含まれます。報告書によると、ベーカリーおよび製菓が最大の市場シェアを占めています。

ベーカリーおよび製菓は、幅広い年齢層や文化で消費されているため、市場を独占しています。これに伴い、パン、ペストリー、チョコレート、キャンディーなど、さまざまな製品に食品添加物が広く使用されるようになっていることが、市場の成長を後押ししています。さらに、ベーカリー製品や菓子類には、正確な食感、一貫性、風味を必要とする複雑なレシピが用いられることが多く、乳化剤、安定剤、膨張剤、風味増強剤など、複数の種類の食品添加物を使用することで、こうした要件を満たすことができます。さらに、それらの製品は水分含有量が高いため、腐敗しやすいという性質があります。そのため、保存料や保湿剤などの食品添加物は、それらの製品の保存期間を延ばし、新鮮さを保つために不可欠です。さらに、着色料や光沢剤などの添加物は、それらの製品を視覚的に魅力的にするために一般的に使用されており、この分野における添加物の使用量の高さに寄与しています。

地域別内訳:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東およびアフリカ

アジア太平洋地域が圧倒的な優位性を示し、食品添加物市場の最大のシェアを占めている

また、市場調査レポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカなど、すべての主要地域市場の包括的な分析も提供しています。レポートによると、アジア太平洋地域が最大の市場シェアを占めている。

アジア太平洋地域では急速な都市化が進んでおり、ライフスタイルの変化が起こり、その一環として、簡便食品への依存が高まっています。これに伴い、食品の保存期間、味、外観を向上させる食品添加物の需要が高まり、市場の成長を後押ししています。さらに、地域全体で購買力が向上し、消費者がより高品質で多様な食品に支出できるようになっていることも、市場の成長を後押ししています。さらに、アジア太平洋地域には独自の風味、食感、味を持つさまざまな食文化が存在しているため、特殊添加物に対する需要が高まっており、これが市場成長を後押ししています。これに加えて、この地域は、生産コストが低く、原材料が豊富で、事業規制が有利であることから、食品および飲料の製造拠点となっています。

競合状況

大手企業は、より効率的で費用対効果が高く、消費者ニーズに合致した新しいタイプの食品添加物を開発しています。さらに、自社製品の安全性と品質を確保するだけでなく、グローバルな流通チェーンにおける自社の地位を向上させるため、国際的な食品安全規制への準拠に積極的に取り組んでいます。さらに、市場をリードする企業は、他の企業、研究機関、または政府と提携やパートナーシップを結び、リソースや専門知識を共有することで、より効果的かつ迅速に新製品や新技術を開発しようとしています。また、企業は合併や買収、新たな地理的領域への進出などを通じて、市場での存在感を積極的に拡大しています。さらに、いくつかの主要企業は、原材料の責任ある調達、廃棄物の削減、事業や製品による環境への影響の低減など、持続可能性にますます重点を置いています。

本レポートでは、市場における競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Ajinomoto Co. Inc.

Archer Daniels Midland

BASF SE

Cargill Incorporated

Chr. Hansen A/S

Corbion N.V.

Dow Chemical Company

Eastman Chemical Company

Givaudan

Ingredion Incorporated

Kerry Group

Koninklijke DSM N.V.

Novozymes A/S

Tate & Lyle

最近の動向:

2022年3月、BASF SEは老舗の食品添加物メーカーであるBrenntag SEと提携し、アミン系硬化剤Baxxodurを北米で販売することになりました。

2022年5月には、カーギル社が米国におけるクリーンラベル甘味料の需要の高まりに対応するため、タピオカシロップの生産能力を拡大した。

2021年11月には、アーチャー・ダニエルズ・ミッドランド社がディアランド・プロバイオティクス&エンザイム社の買収を完了し、ポートフォリオを拡大し、健康と幸福を促進する食品、飲料、サプリメントに対する消費者の需要の高まりに対応した。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界トレンド

5 世界の食品添加物市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 製品タイプ別市場内訳

6.1 着色料

6.1.1 市場動向

6.1.2 主要タイプ

6.1.2.1 合成食品着色料

6.1.2.2 天然食品着色料

6.1.3 市場予測

6.2 乳化剤

6.2.1 市場動向

6.2.2 主要種類

6.2.2.1 モノグリセリド、ジグリセリドおよび誘導体

6.2.2.2 レチシン

6.2.2.3 ソルベートエステル

6.2.3 市場予測

6.3 酵素

6.3.1 市場動向

6.3.2 主要種類

6.3.2.1 炭水化物分解酵素

6.3.2.2 タンパク質分解酵素

6.3.2.3 リパーゼ

6.3.3 市場予測

6.4 脂肪代替品

6.4.1 市場動向

6.4.2 主要種類

6.4.2.1 タンパク質

6.4.2.2 でんぷん

6.4.2.3 その他

6.4.3 市場予測

6.5 フレーバーおよびエンハンサー

6.5.1 市場動向

6.5.2 主要種類

6.5.2.1 天然フレーバー

6.5.2.2 人工フレーバーおよびエンハンサー

6.5.3 市場予測

6.6 保存安定剤

6.6.1 市場動向

6.6.2 市場予測

6.7 甘味料

6.7.1 市場動向

6.7.2 主要タイプ

6.7.2.1 異性化糖

6.7.2.2 HFCS

6.7.2.3 その他

6.7.3 市場予測

6.8 その他

6.8.1 市場動向

6.8.2 市場予測

7 供給源別市場内訳

7.1 天然

7.1.1 市場動向

7.1.2 市場予測

7.2 合成

7.2.1 市場動向

7.2.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A2051