市場概要

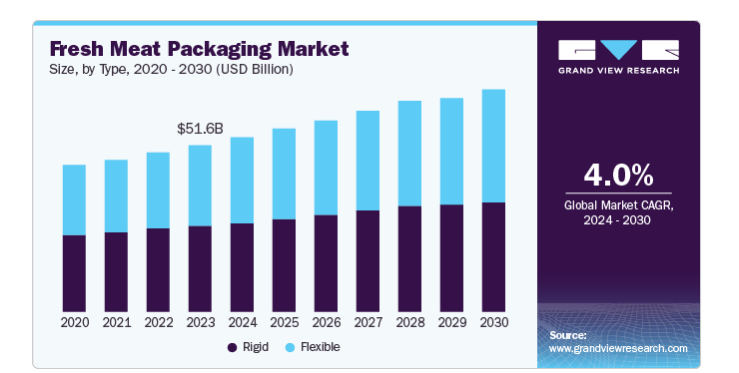

世界の生肉包装市場規模は2023年に516億4000万米ドルとなり、2024年から2030年にかけて年平均成長率4.0%で成長すると予測されています。食肉購入時の利便性と鮮度の確保に対する消費者ニーズの高まり、食肉販売業者の衛生に対する意識の高まり、メーカーが導入している革新的なパッケージングソリューションが、高度な食肉包装製品に対する需要の急増につながっています。

さらに、消費者や企業は、食品包装が環境に与える影響に関心を持つようになっています。そのため、リサイクル可能性、材料使用量の削減、二酸化炭素排出量の削減を優先したパッケージング・ソリューションが大きな支持を集めています。例えば、2024年5月、モンディはスキャンスベリゲと提携し、リサイクル可能なポリプロピレンベースの単一素材食品包装を開発しました。このような開発により、今後数年間は持続可能な食品包装ソリューションの需要が高まると予想されます。

バリアフィルム、改質雰囲気包装(MAP)、真空包装の登場といった包装材料の革新は、製品の保存性を向上させ、賞味期限を延長するのに役立っており、それによって市場の拡大が促進されています。例えば、2024年3月、ベリーグローバルグループは三菱ガス化学と提携し、リサイクル可能なバリアソリューションを開発しました。三菱ガス化学の高品質バリア樹脂MXD6を採用したこの革新的な製品は、プラスチックチューブ、ジャー、熱成形品、ボトルなどに適しています。様々な性能や相溶性に制限のあるエチレンビニルアルコール(EVOH)を使用する必要がないため、リサイクル性を維持しながら食品を効果的に保護し、賞味期限を延ばすことができます。

スーパーマーケット、ハイパーマーケット、オンライン食料品プラットフォームの世界的な普及により、製品の視認性と訴求力を高めるための魅力的で機能的なパッケージに対する需要が高まっています。例えば、2023年11月、コベリスはリサイクル可能で視覚に訴えるMonoFlex熱成形パッケージングソリューションを発表しました。この製品は、ポリプロピレンまたはポリエチレンを使用して製造することができ、完全にナイロンを使用していないため、魚、肉、鶏肉、乳製品、焼き菓子の保存期間を延長することができます。製造業者や消費者の間で食品の安全性や衛生に関する意識が高まっていることから、安全で衛生的な生肉製品用パッケージング・ソリューションの需要が急増しています。

2023年の市場では、硬質包装が51.5%と大きな収益シェアを占めています。これは、硬質パッケージングソリューションが提供する優れた保護・保存機能によるもので、湿気や酸素が生鮮食肉製品の品質や安全性を損なうのを効果的に防ぎます。プラスチックトレイやコンテナなどの硬質素材を使用することで、優れた構造的完全性とバリア特性が得られ、サプライチェーン全体を通じて食肉製品が必要な状態に保たれ、汚染されないことが保証されます。さらに、硬質包装は効率的な積み重ね、輸送、保管を容易にし、ロジスティクスを合理化して食肉加工業者や小売業者のコストを削減します。このような硬質パッケージング・ソリューションの特性により、この市場ではこのセグメントが優位を占めています。

一方、フレキシブル・パッケージングは予測期間中に最も速いCAGRで進むと予想されています。これは、汎用性、利便性、持続可能性の利点によるものです。携帯可能で扱いやすく、費用対効果の高いパッケージング・ソリューションに対する需要の高まりが、強力な柔軟性とバリア性を提供するパウチ、バッグ、ラップなどの軟包装フォーマットの採用を後押ししています。さらに、優れた密封性を提供し、漏れを防ぎ、製品の鮮度を維持する能力は、食肉加工業者や消費者の共感を呼んでいます。電子商取引とオンライン食料品ショッピングの急速な増加傾向は、フレキシブル包装の需要をさらに加速させ、生鮮食肉製品の効率的で損傷のない輸送を促進しています。

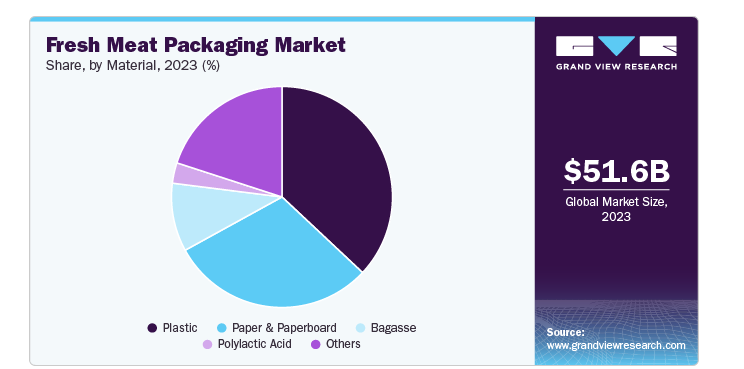

2023年の市場収益シェアはプラスチック素材が最高。フィルム、トレイ、容器などのプラスチックパッケージングソリューションは、優れた湿気と酸素のバリア特性を提供し、食品材料の汚染と腐敗を防止します。さらに、成形、押し出し、熱成形が容易で、特定の食肉製品や加工要件に対応するカスタマイズされたパッケージングソリューションを作成することができます。食肉業界におけるプラスチック包装の普及は、その費用対効果、軽量性、輸送や保管のしやすさにも起因しています。世界中のメーカーは、持続可能なソリューションを提供するために頻繁に協力しています。例えば、シールドエアー(SEE)は、2023年7月にエクソンモービルと提携し、リサイクル可能な食品用プラスチック包装ソリューションを提供しています。この取り組みは、持続可能な循環型経済の構築に向けたシールドエアの取り組みに貢献するものと期待されています。

ポリ乳酸(PLA)セグメントは、2024年から2030年にかけて最も速い成長を記録する見込み。これは、その卓越した持続可能性プロファイル、生分解性、再生可能資源ベースの組成によるものです。食肉業界では環境に優しいパッケージング・ソリューションがますます優先されるようになっており、PLAの性能と機能性を維持しながら従来のプラスチックを置き換える能力が、PLAの急速な普及を後押ししています。PLAの堆肥化可能な性質、無毒性、環境への影響の少なさは、環境意識の高い消費者や規制当局の懸念に対応し、PLAベースのパッケージング・ソリューションに対する需要の高まりにつながっています。さらに、PLA生産技術の進歩により、コスト競争力、拡張性、バリア特性が向上し、従来のプラスチックに代わる魅力的な選択肢となっています。

2023年の世界市場では、北米がかなりのシェアを占めています。これは、アメリカやカナダなどの経済圏で一人当たりの食肉消費量が多いため。また、包装市場の可能性を見越して、著名企業は環境に優しい包装ソリューションを魅力的な価格で提供するため、既存の原料事業を買収しています。例えば2024年2月、モンディはアルバータ州にあるWest Fraser Timber Co. Ltd.(カナダ・アルバータ州)からヒルトン・パルプ工場の買収を完了し、北米で持続可能な紙ベースのパッケージング・ソリューションを生産しています。

2023年の地域別市場ではアメリカが大きなシェアを占めています。経済協力開発機構(OECD)の食肉消費量データによると、アメリカは2023年に一人当たりの食肉消費量が最も多い主要経済国の一つであり、安定した市場成長の可能性を強調しています。さらに、多国籍企業や革新的な中小企業が存在するこの経済圏では、パッケージング製造部門が確立されているため、最先端のパッケージング技術やフォーマットの開発が可能になっています。

2023年の収益シェアは42.4%でアジア太平洋地域が市場をリード。これは、同地域の人口増加、都市化の進展、可処分所得水準の上昇が、便利で安全な高品質の生鮮食肉製品に対する需要を牽引しているためです。この地域では中間所得層の人口が急速に拡大しているため、食肉消費が顕著に増加しており、中国、インド、インドネシアなどの国々では生鮮食肉の需要が大幅に伸びています。さらに、この地域では食品加工産業が確立されており、国内外の包装メーカーが強い存在感を示しているため、革新的で特殊な食肉包装ソリューションが広く採用されています。

2023年、インドの生肉包装市場は地域の生肉包装市場で大きなシェアを占めています。良好なビジネス環境、食品加工業界に対する政府の支援、成長する電子商取引部門も、この業界における顕著な地位の一因となっており、包装メーカーや生肉生産者にとって魅力的な拠点となっています。さらに、多国籍企業がこの経済圏で事業を拡大しています。例えば、2023年8月、Amcor社は、食品、パーソナルケア、ホームケア用途のフレキシブルパッケージングプロバイダーであるグジャラート州のPhoenix Flexibles社の買収を発表しました。

2023年の世界市場ではヨーロッパが顕著なシェアを占めています。これは、ヨーロッパが高度に発達した食品加工産業、厳格な食品安全規制、持続可能な包装を施された生鮮肉製品に対する消費者の強い需要に起因しています。例えば、欧州連合(EU)は包装材料と包装廃棄物に関する厳格な規則を制定し、プラスチックやその他の包装廃棄物の削減と再利用を企業に義務付けています。こうした規制を遵守するため、コベリスは2024年6月、完全にリサイクル可能な紙ベースの軟包装製品シリーズ、MonoFlex Fibreを発表しました。ヨーロッパの大規模で豊かな消費者層と一人当たりの食肉消費量の多さが、このような先進的なパッケージング・ソリューションの採用を後押ししています。

英国の食肉包装市場は、2023年の地域市場でかなりのシェアを占めています。これは、同国の精肉店による衛生的で高級品質の食肉包装製品の採用が増加していることに起因しています。さらに、英国は持続可能性と環境への配慮を重視しているため、環境に優しく生分解性の高いパッケージングソリューションへの需要が高まっており、欧州の食肉包装事業における同国の高いシェアに貢献しています。

主要企業・市場シェア

精肉包装市場に関わる主要企業には、Mondi社、Amcor plc社、Coveris社などがあります。

モンディは英国を拠点とする多国籍パッケージング企業で、北米、ヨーロッパ、アフリカの30カ国以上に100以上の生産拠点を有しています。モンディは段ボール原紙、段ボールソリューション、フレキシブルパッケージング、産業用紙袋、特殊クラフト紙、非塗工印刷用紙など多様なパッケージング製品を提供。食品分野での特筆すべきソリューションは、FunctionalBarrier紙、Monomaterialバリアパッケージング、Monomaterialバリアパウチなど。

Amcor plc はスイスを拠点とする多国籍包装製品メーカー。食品、飲料、ペットケア、医療、医薬品、ホーム&パーソナルケア製品の包装を提供。世界41カ国に約218の生産拠点を展開。同社は、Form-TiteおよびFlow-Tite Shrink Rollstock、ICE共押出熱成形フィルム、保存期間を延長するFreshCase真空包装技術など、幅広い食肉包装ソリューションを提供しています。さらに、AmcorはOvenRite Ovenable Packaging、High-barrier paperboard trays、生鮮肉製品用真空シール包装(VSP)を提供しています。

以下は、生肉包装市場の主要企業です。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定しています。

Mondi

Amcor plc

Berry Global Inc.

Coveris

WINPAK LTD.

Bolloré Group

Cascades Inc.

Sealed Air

Crown

Reynolds Consumer Products

Sealpac International bv

2024年8月、ウィンパック社とSKジオセントリック社は、再生プラスチックを使用したパッケージングを供給するための世界的な戦略的パートナーシップを締結しました。この動きは、食品、医療品、飲料の包装のために持続可能な方法で材料を調達するウインパックの取り組みを支援するものと期待されています。

2024年4月、コベリスは英国ウィンスフォードにある真空包装(VSP)施設に多額の投資を行い、包装製品ポートフォリオを拡大すると発表。同社は、魚、肉、乳製品の保存期間を延長する9層EVOHバリアフィルムの生産において、共押出能力と専門知識を活用する予定です。

本レポートでは、世界、地域、国レベルでの収益と数量成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査に関して、Grand View Research社は世界の生肉包装市場レポートを種類、材料、地域別に分類しています:

種類別展望(数量、キロトン;売上高、億米ドル、2018年〜2030年)

フレキシブル

パウチ&バッグ

ラップ&フィルム

硬質

クラムシェル

トレイ&ボックス

その他

材料の展望(数量、キロトン;売上高、億米ドル、2018年~2030年)

プラスチック

ポリプロピレン(PP)

ポリエチレン(PE)

ポリスチレン(PS)

ポリ塩化ビニル(PVC)

ポリエチレンテレフタレート(PET)

その他

紙・板紙

バガス

ポリ乳酸

その他

地域別展望(数量、キロトン;売上高、億米ドル、2018年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

アジア太平洋

日本

インド

中国

オーストラリア

韓国

東南アジア

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 生肉包装市場の変数、動向、範囲

3.1. 市場導入/ライン展望

3.2. 市場規模と成長見通し(億米ドル)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.4. 生肉包装市場の分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的景観

3.4.2.5. 法的側面

第4章. 食肉包装市場 種類別推定と動向分析

4.1. セグメントダッシュボード

4.2. 食肉包装市場: 種類別動向分析、2023年および2030年(億米ドル)

4.3. フレキシブル

4.3.1. フレキシブル市場の収益予測および予測、2018年~2030年(キロトン) (億米ドル)

4.3.2. パウチ&バッグ

4.3.2.1. パウチ&バッグ市場の2018年~2030年の収益予測(キロトン) (億米ドル)

4.3.3. ラップ&フィルム

4.3.3.1. ラップ&フィルム市場の2018年〜2030年の収益予測 (キロトン) (億米ドル)

4.4. 硬質

4.4.1. リジッド市場の収益予測および予測、2018年~2030年 (キロトン) (億米ドル)

4.4.2. クラムシェル

4.4.2.1. クラムシェル市場の2018年~2030年の収益予測 (キロトン) (億米ドル)

4.4.3. トレイ&ボックス

4.4.3.1. トレイ&ボックス市場の2018年~2030年の収益予測および予測 (キロトン) (億米ドル)

4.4.4. その他

4.4.4.1. その他市場の売上高推定と予測、2018年〜2030年(キロトン) (億米ドル)

第5章. 生肉包装市場 材料の推定と動向分析

5.1. セグメントダッシュボード

5.2. 食肉包装市場: 素材の動き分析、2023年および2030年(億米ドル)

5.3. プラスチック

5.3.1. プラスチック市場の収益予測および予測、2018年~2030年(キロトン) (億米ドル)

5.3.2. ポリプロピレン(PP)

5.3.2.1. ポリプロピレン(PP)市場の2018年〜2030年の収益予測 (キロトン) (億米ドル)

5.3.3. ポリエチレン(PE)

5.3.3.1. ポリエチレン(PE)市場の2018年~2030年の収益予測 (キロトン) (億米ドル)

5.3.4. ポリスチレン(PS)

5.3.4.1. ポリスチレン(PS)市場の売上高推計と予測、2018~2030年 (キロトン) (億米ドル)

5.3.5. ポリ塩化ビニル(PVC)

5.3.5.1. ポリ塩化ビニル(PVC)市場の2018年~2030年の売上予測と予測(キロトン)(億米ドル)

5.3.6. ポリエチレンテレフタレート(PET)

5.3.6.1. ポリエチレンテレフタレート(PET)市場の2018年~2030年の収益予測 (キロトン) (億米ドル)

5.3.7. その他

5.3.7.1. その他市場の売上高予測および予測、2018年~2030年(キロトン) (億米ドル)

5.4. 紙・板紙

5.4.1. 紙・板紙市場の2018〜2030年の収益予測(キロトン)(億米ドル)

5.5. バガス

5.5.1. バガス市場の売上高推計と予測、2018年~2030年(キロトン) (億米ドル)

5.6. ポリ乳酸

5.6.1. ポリ乳酸市場の2018年~2030年の収益予測(キロトン) (億米ドル)

5.7. その他

5.7.1. その他市場の収益予測および予測、2018年~2030年(キロトン) (億米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-3-68038-607-3