市場規模

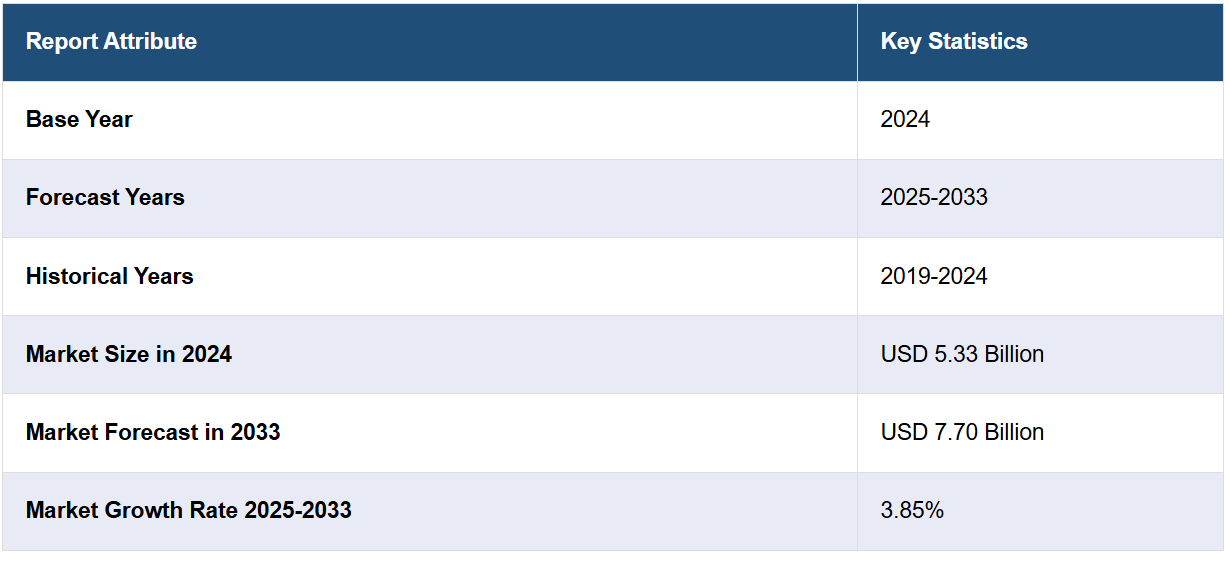

2024年の世界の果糖市場規模は53億3000万米ドルと評価された。今後、IMARC Groupは、2033年までに市場規模が77億米ドルに達し、2025年から2033年の年間平均成長率(CAGR)は3.85%になると予測している。現在、北米が市場を支配しており、2024年には44.9%以上の大きな市場シェアを占めている。市場は、高果糖コーンシロップ(HFCS)などの従来の砂糖に代わる健康的な代替品に対する消費者の好みの高まり、特定の健康効果をもたらす食品や飲料の増加、スポーツ栄養製品の消費量の増加などを背景に、着実な成長を遂げています。

世界市場は主に、より健康的な低カロリー甘味料に対する消費者の需要の高まりによって牽引されています。これは、果糖がショ糖や高果糖コーンシロップの天然代替品として考えられているためです。肥満や糖尿病に関する認識の高まりが、食品や飲料における砂糖代替品へのシフトを加速させています。例えば、2024年3月4日の世界肥満デーでは、健康、若さ、世界に焦点を当てた世界的な会話が巻き起こりました。このイベントでは、参加者が「WODのためのウォーク」やモニュメントの紫色のライトアップなどの取り組みを行い、肥満とその関連課題に対する意識を高めることを目的として、世界中で200件以上の投稿が共有されるなど、大きな関心が寄せられました。さらに、特に発展途上国における加工食品や包装食品に対する需要の高まりも市場を後押ししています。また、植物由来製品や有機製品の人気上昇、および医薬品やパーソナルケア製品分野における果糖の広範な利用も市場成長に寄与しています。

米国市場は、消費者が従来の砂糖からより健康的な甘味料へとシフトしていることを受け、主に健康志向の高まりによって牽引されています。これに加えて、砂糖の過剰摂取による健康リスクに対する認識の高まりが、果糖のような低GI値の代替品への需要を後押ししています。さらに、加工食品および飲料の生産全体、特に清涼飲料業界における大幅な成長が、市場の拡大に大きく貢献しています。例えば、2024年12月10日にジョンズ・ホプキンス大学ブルームバーグ公衆衛生大学院が発表した研究では、米国では現在、家庭で消費されるカロリーの54%以上が超加工食品によるものであることが明らかになっています。これらの食品の摂取量は、2003年の51%から2018年には54%に増加しており、人口統計によるわずかな違いしかありません。さらに、コスト効率に優れた高果糖コーンシロップの食品製造における需要の高まりが、市場のさらなる成長を後押ししています。

果糖市場の動向:

より健康的な甘味料を求める消費者

市場は、高果糖コーンシロップ(HFCS)などの従来の砂糖に代わるより健康的な代替品に対する消費者の需要の高まりにより、大幅な成長を見せています。健康志向の消費者は、天然で低カロリーの甘味料を求める傾向が強まっており、果糖の需要増加につながっています。消費者は、肥満や糖尿病など、砂糖の過剰摂取に関連する健康リスクの可能性について、より認識を深めています。その結果、砂糖の含有量が抑えられた製品を積極的に探すようになっています。特に果物などの天然由来の果糖は、血糖指数が低く、甘味も強いことから、食品や飲料に少量で甘味を出すことができる優れた代替品として認識されています。米国医師会雑誌に掲載された研究では、穀物製品が果糖消費量の17.3%を占め、果物および果実製品が13.4%、砂糖および菓子類が10.3%を占めていることが示されています。健康志向の高まりと健康的な甘味料への嗜好が、食品および飲料メーカーが果糖を使用した製品を再配合するよう促し、その結果、幅広い消費財への果糖の採用が進んでいます。

機能性食品および飲料での使用の増加

果糖は、機能性食品および飲料での使用が増加しています。機能性食品とは、基本的な栄養素以上の健康効果を提供する食品であり、果糖は、この急成長中の市場セグメントで使用されています。消費者は、消化の改善、エネルギーレベルの向上、免疫機能の改善など、特定の健康効果をもたらす食品や飲料を求めています。 果糖は、その天然性と栄養特性により、これらの製品に用いられる成分として使用されています。 果糖の低 GI 値と持続的なエネルギー供給能力により、体重管理や糖尿病のコントロールを目的とした機能性食品の製造に適しています。さらに、砂糖の過剰な使用を避けながら、製品の風味と甘さを改善することができます。学術誌『Diabetes, Metabolic Syndrome and Obesity: Targets and Therapy』に掲載された研究によると、1日あたりの平均的なフルクトース摂取量は51.42±35.54グラムで、総摂取エネルギーの6.58±3.71%を占めています。これは、果糖が日常の食事で広く消費されており、最近では健康増進機能食品にも含まれているという証拠です。

製薬業界の拡大

業界レポートによると、世界の製薬市場は20年以上にわたって大幅な成長を遂げており、2023年には収益が1兆6000億米ドルに達する見込みです。医薬品における賦形剤や甘味料としての果糖の使用増加が、この市場の成長を支えています。 その特性により、果糖は医薬品製剤の貴重な成分となっています。 果糖は、特に小児や高齢の患者向けに、味や飲みやすさを改善するために、液体経口薬、シロップ、チュアブル錠に一般的に使用されています。 果糖の甘味と溶解性は、従来の砂糖ベースの甘味料よりも好まれる理由となっています。臨床研究ジャーナル誌に掲載された論文では、果糖の摂取による代謝への影響と、内臓脂肪の増加および脂質異常症との関連性が示されています。 脂質異常症は、心臓血管疾患や2型糖尿病など、多くの疾患と関連している状態です。 さらに、果糖は懸濁液の医薬品用途があり、懸濁液中の有効成分を安定化させます。 また、苦味のある薬の苦味を隠すために配合されることもあります。

スポーツ栄養における需要の高まり

スポーツ栄養業界における果糖の需要の高まりは、市場に明るい見通しをもたらしています。米国臨床栄養学ジャーナル誌によると、高果糖コーンシロップ(HFCS)の消費量は1970年から1990年の間に1,000%以上増加し、現在では米国で使用される甘味料の40%以上を占めています。現在では、果糖はアスリートやフィットネス愛好家が素早く持続的なエネルギー源として利用しており、スポーツドリンクやエナジードリンク、ジェル、バーなどの人気成分となっています。果糖はグルコースよりもゆっくり吸収される唯一の糖であり、より長時間にわたって安定したエネルギー供給を実現します。このため、持久力を必要とするアスリートや長時間にわたる運動を行う人々にとって特に魅力的な糖となっています。果糖を配合したスポーツ栄養製品は、パフォーマンスの向上、疲労の軽減、回復の促進を目的として設計されています。また、激しい運動後のグリコーゲンの補給にも使用されます。

果糖業界の区分:

IMARC Groupは、市場の各セグメントにおける主要な動向の分析、および2025年から2033年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、製品と用途に基づいて市場を分類しています。

製品別分析:

高果糖コーンシロップ(HFCS)

果糖シロップ

果糖固形物

高果糖コーンシロップ(HFCS)は、2024年には市場シェアの約62.7%を占め、市場をリードしています。HFCSは、コストパフォーマンス、汎用性、甘味特性により、食品・飲料(F&B)業界で広く使用されている甘味料です。HFCSは、果糖含有率を示すHFCS-42やHFCS-55など、さまざまな配合で入手できます。一般的に、清涼飲料水、焼き菓子、調味料、加工食品に使用されています。HFCSの人気の理由は、風味を向上させ、保存期間を延ばし、従来の砂糖に代わる費用対効果の高い代替品となるという点にあります。また、HFCSは安定剤としても作用し、キャンディやソースの結晶化を防ぐため、製品の品質が向上します。さらに、国内産トウモロコシから容易に生産でき、拡張性があるため、砂糖の輸入に頼らず、低コストで確実な甘味料となります。加工食品チェーンにおけるサトウキビ糖の代替品として手頃な価格のものが求められていることから、市場での同製品の地位はさらに強固なものとなっています。

用途別分析:

飲料

加工食品

乳製品

ベーカリーおよび菓子類

医薬品

その他

飲料は、安定した魅力的な風味を実現する大量の甘味料が含まれているため、2024年には市場シェアの約61.1%を占め、市場をリードしています。例えば、高フルクトース・コーンシロップは、コスト面での優位性と、ソフトドリンク、エナジードリンク、フルーツジュースなど、さまざまな飲料の配合に柔軟に混合できる点が好まれています。さらに、砂糖の使用量を増やすことなく飲料の風味と甘さを向上させるため、手頃な価格を維持しながらより美味しい飲料を提供することができます。甘味飲料市場の拡大、より長い保存期間の必要性、そして大規模生産により、HFCSは飲料市場における地位を維持しています。

地域分析:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

2024年には、北米が44.9%を超える最大の市場シェアを占めました。北米が果糖市場を独占している主な理由は、その堅固な食品および飲料産業であり、特に高果糖コーンシロップ(HFCS)の形態の果糖が広く使用されています。この地域では、HFCS生産のための原材料を安定供給できる確立されたトウモロコシ生産インフラが整っており、他の甘味料よりもコスト効率が高いという利点があります。さらに、加工食品、飲料、焼き菓子などへの低価格で汎用性の高い甘味料を求める消費者の嗜好が高まっていることも、市場の成長に大きく貢献しています。さらに、トウモロコシ由来の製品に対する規制面のサポートや、より健康的な砂糖代替品へのシフトも、果糖市場における北米のリーダーシップをさらに強化しています。

地域別の主な要点:

米国の果糖市場分析

2024年には、北米の果糖市場の85.00%を米国が占めていました。米国の果糖市場は、主に清涼飲料や加工食品などの食品および飲料部門の需要地域で堅調であるため、着実な成長を記録しています。例えば、2022年の米国農務省の記録によると、トウモロコシの生産量は137億ブッシェルを超え、これは主に世界的な高果糖コーンシロップの供給に貢献しており、果糖の主要な供給源となっています。消費者の低カロリーで天然由来の甘味料に対する需要の高まりにより、果糖の使用はより健康的な形態へと移行し、市場が促進されています。また、肥満や代謝障害に対する果糖の影響に関する認識の高まりや、その関連性の高まりも市場を後押ししており、ADMやカーギルなどの大手企業が市場を独占しています。 果糖の使用をますます取り入れる製薬および栄養補助食品市場も、需要をさらに押し上げています。 米国のメーカーは、国内および国際的な需要を満たすために生産能力を増強しています。 また、中南米およびアジア太平洋地域への輸出も順調に伸びています。

ヨーロッパの果糖市場分析

ヨーロッパは、食品および飲料業界におけるクリーンラベルのニーズの高まりにより、果糖市場で拡大しています。2023年の報告書を発表したFoodDrinkEuropeは、果糖などの製品の主要な消費者として欧州の食品・飲料業界を挙げ、その消費量はEU全体の製造高の15パーセント以上を占めていると指摘しています。例えばドイツやフランスでは、天然甘味料の使用と低カロリーダイエットの増加により、従来のショ糖が果糖ベースの代替品に置き換えられています。さらに、多くのヨーロッパ諸国では、健康へのリスクを理由に、高果糖コーンシロップ(HFCS)の使用規制を政策の目標としており、その成長に悪影響を及ぼしています。しかし、フラクトオリゴ糖(FOS)などの果糖由来の製品における新たな開発により、市場成長は改善されています。ヨーロッパのリーダー企業であるロケット社やズュドツッカー社は、より健康的な果糖代替品に対する需要の高まりに応えるため、持続可能な生産方法を開発しています。

アジア太平洋地域における果糖市場の分析

アジア太平洋地域の果糖市場は、主に食品および飲料業界における需要の高まりにより、急速に成長しています。Source of Asiaによると、東南アジアの食品および飲料業界は毎年6.99%の割合で成長していると言われています。中国とインドという高使用国における清涼飲料、加工食品、お菓子類の主要消費者です。この地域では健康志向の高まりも見られ、果物由来の果糖などの代替甘味料の需要も増加しています。さらに、都市人口の消費増加に対応するため、食品および飲料部門への投資も増加しています。タイ飲料や中国のコカ・コーラといった地域をリードする生産者は、製品ラインナップを拡大しており、これが市場の成長をさらに促進しています。

中南米の果糖市場分析

中南米では、加工食品と砂糖入り飲料の需要が果糖市場の成長を促進しています。ブラジルで販売されている包装食品に添加された砂糖に関する調査では、4,539品目のうち71%に何らかの砂糖が添加されていることが報告されています。最も一般的なのは砂糖、マルトデキストリン、グルコースシロップで、ブラジルでは甘味料が広く使用されていることが分かります。そのため、健康志向の高まりにより、市場のトレンドは果糖や果物由来のより自然な甘味料へとシフトしつつあります。実際、メキシコやコロンビアなどの国々では、先進的な砂糖代替品への将来への投資が行われています。この分野の主要メーカーには、BungeやIngredionなどの企業が含まれます。近隣諸国への輸出増加に伴い、その生産量は日々増加しています。ラテンアメリカにおける食品および飲料業界の製造能力の向上とインフラの改善が相まって、同地域の市場成長を促進しています。

中東およびアフリカの果糖市場分析

中東の果糖市場は成長を続けています。加工食品や飲料における甘味料の消費量の増加が、中東市場を後押ししています。世界銀行によると、2023年にはアラブ首長国連邦が化学的に純粋な果糖を16万9990米ドル、9万5476キログラム輸入しました。サウジアラビアやアラブ首長国連邦(UAE)などの国々で甘味飲料や加工食品の人気が高まっていることも、果糖の需要をさらに押し上げる要因となっています。 また、この地域には多くの外国人居住者がおり、これも多様な食品の需要につながる要因となっています。 この地域に拠点を置くAlmaraiやUAEに拠点を置くAgthia Groupは、事業ラインに果糖を追加することで、製品ポートフォリオを拡大する動きを活発化させています。 食品生産インフラへの投資も、市場の成長を後押しする要因となるでしょう。

競合状況

市場の主要企業は、市場での存在を維持し拡大するために、いくつかの戦略的イニシアティブに積極的に取り組んでいます。 天然、クリーンラベル、より健康的な甘味料など、変化する消費者嗜好に対応する新たな果糖製品を開発するために、研究開発(R&D)活動に投資しています。 さらに、これらの企業は、環境にやさしい生産プロセスや調達方法を導入することで持続可能性に重点を置いており、これは世界的な持続可能性の目標に沿ったものです。また、フルクトースの需要が高まっているアジア太平洋地域やラテンアメリカを中心とする新興市場への参入により、地理的な拡大も図っています。さらに、製品ポートフォリオの強化と市場での競争優位性の確立を目的とした戦略的提携や買収も一般的な戦略となっています。注目すべきは、2024年12月11日に、Tate & LyleとBioHarvestが、BioHarvestのボタニカル・シンセシス・プラットフォームを使用した植物由来甘味料の開発に関する提携を発表したことです。この提携は、より健康的な砂糖代替品を求める消費者ニーズに応えるべく、手頃な価格で持続可能かつ栄養価の高い素材の生産を目指しています。このプロセスにより、従来の農業に関連する土地や水の使用量を削減し、有益な素材への幅広いアクセスを確保することが期待されます。

このレポートでは、フルクトース市場における競争環境について包括的な分析を行い、主要企業各社の詳細なプロファイルを掲載しています。

Archer-Daniels-Midland Company

Cargill Incorporated

DuPont de Nemours Inc.

Galam Ltd.

Ingredion Incorporated

Shijiazhuang Huaxu Pharmaceutical Co. Ltd.

Tate & Lyle Plc

最新ニュースと動向:

2024年10月:Tate & Lyle PLCとManusによると、両社は天然の糖分低減オプションへのアクセスを増やすことを目的として、The Natural Sweetener Allianceを設立した。両社によると、最初に開発される製品は、国内で調達されたステビアReb Mとなる。

2024年1月: イングレディオンは、韓国事業を約2億9400万米ドルでサジョ・グループの関連会社に売却した。この取引は、イングレディオンの戦略的ポートフォリオ再編の一環である。韓国事業は2023年に3億2500万米ドルの純売上高を計上した。

2022年9月: 付加価値のある食品素材ソリューションの世界的リーディングカンパニーであるイングレディオン・インコーポレイテッドは、中国山東省に持続可能な最先端の澱粉製造工場の設立を発表しました。 この最新プロジェクトにより、イングレディオンの中国における澱粉生産能力は倍増しました。

2022年8月:カーギル社は、アイオワ州フォートドッジに5,000万米ドルを投じてコーンシロップ精製所を建設し、高まる需要に持続可能な方法で対応する能力を拡大すると発表した。この精製所では、エネルギー効率の高い技術と加工方法が採用され、ミッドアメリカン・エナジー社の送電網から電力が供給される。ミッドアメリカン・エナジー社の送電網は、88%以上が再生可能エネルギーで構成されている。

2020年7月:食品および飲料のソリューションと原料の世界的な大手サプライヤーであるTate & Lyle Plcは、新しい画期的な甘味料ソリューション設計ツールと教育プログラムのセットであるSWEETENER-VANTAGETM Expert Systemsの発売を発表しました。低カロリー甘味料を使用した砂糖を減らした食品や飲料の開発を支援するためです。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップ・アプローチ

2.4.2 トップダウン・アプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 世界の果糖市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 製品別市場内訳

6.1 高果糖コーンシロップ(HFCS)

6.1.1 市場動向

6.1.2 市場予測

6.2 果糖シロップ

6.2.1 市場動向

6.2.2 市場予測

6.3 果糖固形物

6.3.1 市場動向

6.3.2 市場予測

7 用途別市場

7.1 飲料

7.1.1 市場動向

7.1.2 市場予測

7.2 加工食品

7.2.1 市場動向

7.2.2 市場予測

7.3 乳製品

7.3.1 市場動向

7.3.2 市場予測

7.4 ベーカリーおよび菓子類

7.4.1 市場動向

7.4.2 市場予測

7.5 医薬品

7.5.1 市場動向

7.5.2 市場予測

7.6 その他

7.6.1 市場動向

7.6.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A3196