市場規模

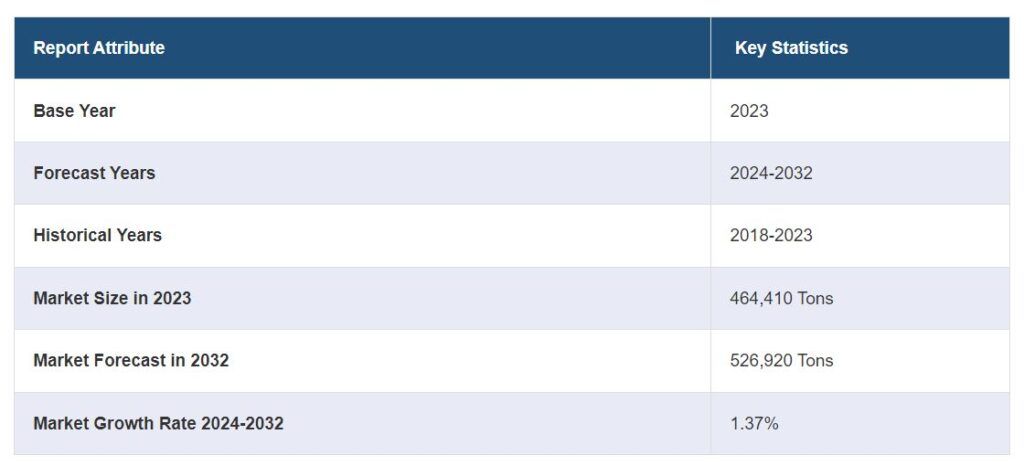

世界のゼラチン市場規模は2023年に464,410トンに達しました。今後、IMARC Groupでは、2024年から2032年にかけての成長率(CAGR)は1.37%で、2032年には526,920トンに達すると予測しています。市場は、天然素材やクリーンラベル素材に対する消費者の需要の高まり、健康意識の高まりによる医薬品・栄養補助食品セクターの拡大、製造プロセスにおける継続的な技術進歩に牽引され、着実な成長を遂げています。

ゼラチン市場の分析

主な市場促進要因 世界のゼラチン市場は、主にゲル化剤、安定剤、増粘剤としての汎用性が医薬品・栄養補助食品産業の拡大、リハビリテーションやパーソナルケアサービスの向上に影響を与えるため、食品・飲料産業における需要の増加が牽引役となっています。

主な市場動向: ゼラチン市場の主なトレンドの1つは、食品や飲料におけるよりクリーンなラベルや天然成分に対する消費者の嗜好の高まりであり、これによりゼラチンの需要が増加しています。もう1つの傾向は、機能性食品・飲料の健康効果が高まっているため、ゼラチンの利用が拡大していること。

地理的動向: 北米と欧州は、食品、製薬、化粧品産業が確立しているため主要市場であり、また、消費者の環境意識が高いアジア太平洋地域の成長市場でもあります。 都市の成長、支出の増加、健康と福祉の向上-そして、意識の高まりにより加速度的な成長を経験しています。

競争環境: ゼラチン市場調査報告書によると、同市場は競争が激しく、主要企業は市場シェアを獲得するために新製品や拡大戦略に注力しています。企業は、製品の品質を向上させ、自然や機能性コンテンツ管理における消費者の需要の変化に対応するために研究開発に投資しています。

課題と機会 ゼラチン市場における最大の課題は、原料価格の変動と動物由来への懸念であり、これが生産コストと消費者の受容性に影響を与える可能性があります。逆に機会としては、ベジタリアンやビーガンの人口増加に対応した、植物由来や合成などの代替ゼラチン源の開発が挙げられます。

ゼラチン市場の動向

食品・飲料業界における需要の増加

ゼラチンのゲル化、安定化、増粘特性は、食品および飲料における広範な用途につながっており、それによってこの領域全体のゼラチン市場動向が強化されています。ゼラチンは、菓子、乳製品、デザート、肉製品に広く応用されています。そのため、ゼラチン市場の収益を大きく支えています。また、天然素材にこだわる消費者の増加により、動物の骨や結合組織など天然由来のゼラチンの利用が進んでいます。また、タンパク質を多く含む食品や低脂肪の食品など、様々な機能性食品の人気がゼラチンの利用に貢献しており、ゼラチンステアードエキスの積極的な利用が見られます。このような需要に対応するため、メーカーはより良い食感や口当たりを提供し、栄養価を高めるためにゼラチンを製品に組み込んでおり、これが市場の成長を牽引しています。

医薬品・栄養補助食品分野の急拡大

医薬品、栄養補助食品、関連産業は、ゼラチンの主要な消費分野であり、ゼラチン市場の成長を促進しています。市場調査報告書によると、世界の栄養補助食品市場規模は2023年に4,685億米ドルに達しました。MARC Groupは、市場は2032年までに8,563億米ドルに達し、2024年から2032年の間に6.7%の成長率(CAGR)を示すと予測しています。さらに、ゼラチンの生体適合性、非免疫原性、優れたフィルム形成特性は、カプセルの外殻、錠剤の結合剤、創傷被覆材などの幅広い医薬品用途に有利です。これとは別に、慢性疾患の罹患率の上昇と高齢化により、医薬品とそれに伴うゼラチンベースの製品に対する需要が加速しています。健康とウェルネスに対する消費者の嗜好の高まりは、食品および栄養補助食品、特に栄養補助食品、栄養補助食品市場におけるソフトジェルカプセルやその他の送達形式などの用途におけるゼラチンの需要を促進しています。さらに、予防医療への関心の高まりや栄養補助食品の消費拡大も市場拡大を後押ししています。

化粧品・パーソナルケア業界の著しい成長

ゼラチン市場の分析によると、ゼラチン市場を補完するもう一つの重要な要因は化粧品・パーソナルケア産業。この分野では、ゼラチンは皮膜形成性があり、水分を保持することができるため、加水分解物としても知られ、主にスキンケア、ヘアケア、化粧品の成分として使用されています。これとともに、ゼラチンは、自然で持続可能な美容製品への消費者の志向の高まりとともに、合成成分に代わる天然成分と考えられています。さらに、化粧品にゼラチンを含まない処方を求める「クリーン・ビューティー」トレンドの波が、パーソナルケアにおけるゼラチンの消費率を高めています。安全性と有効性のデュオにより、製薬、化粧品、繊維産業、栄養補助食品はゼラチンの成長見通しに弾みをつけ、ゼラチン市場規模を加速させています。

ゼラチン市場のセグメンテーション

IMARC Groupは、2024年から2032年までの世界および地域レベルの予測とともに、世界のゼラチン市場レポートの各セグメントにおける主要動向の分析を提供しています。当レポートでは、原材料と最終用途に基づいて市場を分類しています。

原材料別の内訳

ゼラチン市場レポート

豚皮

牛皮

骨

その他

市場シェアの大半を占める豚皮

本レポートでは、原料に基づくゼラチン市場の詳細な分類と分析を行っています。これには豚皮、牛皮、骨、その他が含まれます。報告書によると、豚皮が最大のセグメントを占めています。

豚皮はコラーゲン含有量が高く、入手も容易なため、ゼラチン市場最大の原料となっています。豚皮ゼラチンは、ゲル強度、透明度が高く、食品、医薬品、化粧品など幅広い用途に利用できるという利点もあります。効果的な抽出プロセスと、牛皮や魚と比較して最も顕著な、より手頃な生産コストによって、それは確かに最高位に君臨しています。さらに、天然で機能的な成分を求める消費者の需要の高まりと合致しており、食品・飲料業界においてその魅力が高まっています。さらに、ゲル化剤、乳化剤、安定剤として、製菓製品、食肉加工、乳製品に豚皮ゼラチンを使用することが、このセグメントの需要を促進しています。また、加工技術の進歩により、豚皮ゼラチンの品質と機能特性が向上し、豚皮ゼラチン市場の成長をさらに後押ししています。ゼラチン市場予測によると、豚皮セグメントは製品カテゴリーで最も顕著なセグメントであり、継続的な開発や天然豚皮に対する消費者の傾向の高まりといった付加的なメリットによって、市場がさらに進歩してもその地位を維持しています。

最終用途別内訳

食品・飲料

栄養補助食品

医薬品

写真

化粧品

その他

食品と飲料が業界最大シェア

本レポートでは、最終用途に基づくゼラチン市場の詳細な分類と分析も行っています。これには、食品・飲料、栄養補助食品、医薬品、写真、化粧品、その他が含まれます。報告書によると、食品と飲料が最大の市場シェアを占めています。

食品・飲料分野は、ゼラチンの多機能特性により、多くの製品で食感、安定性、口当たりを向上させることができるため、ゼラチン市場の主要な最終用途分野となっています。ゼラチンは、ゲル化剤、安定剤、増粘剤、乳化剤として機能するため、菓子、乳製品、デザート、肉製品など多くの用途でゲル化食品の調製に使用されています。さらに、クリーンラベルや天然製品に対する要求が高まっていることから、天然由来の豚皮、牛皮、魚類から得られるゼラチンは非常に魅力的です。さらに、ゼラチン市場の洞察によると、タンパク質を含む機能性食品や飲料、低脂肪製品など、健康的な製品の摂取に対する消費者の志向の高まりにより、ゼラチンの需要がさらに高まっています。食品加工と製剤の進歩により、ゼラチンはプロテインバーやその他の健康的なスナックなどの新しい用途でより広く使用されるようになりました。その上、ゼラチンは食感や外観といった食品の官能特性を高めるのに役立ち、これは消費者の要求を満たすという点で、食品メーカーが市場で競争力を維持するのに不可欠です。健康志向の消費者が健康的で自然な代替食品を探し続けているため、ゼラチン市場における食品と飲料の優位性は高まっており、継続的に変化する製品開発と消費者動向によって促進されています。

地域別内訳

ゼラチン市場レポート

欧州

北米

アジア

南米

その他

本レポートでは、欧州、北米、アジア、南米、その他を含む主要な地域市場についても包括的に分析しています。報告書によると、ヨーロッパはゼラチンの最大の地域市場を占めています。

自然性と機能性が市場のトレンドを形成する中、技術革新と高品質製品に対する消費者の嗜好の高まりにより、欧州がゼラチン市場で最大のシェアを占めています。これに加え、欧州市場は最先端の加工技術と高い品質・安全規制を備えているため、同市場のゼラチン生産水準は他市場に比べて高い。さらに、この地域の厳しい規制状況は、健康志向と持続可能性を求める一般的な消費者の傾向に沿った、天然素材やクリーンラベルの原料を使用する機会を提供します。これとは別に、ゼラチンの主要な生産者はドイツ、フランス、オランダで事業を展開しており、そこでは用途グレードの増加が求められています。欧州の消費者が食品や飲料製品の食感や機能性を向上させたいと望む傾向が強いため、欧州では製菓、乳製品、食肉加工産業でゼラチンの消費が急増しています。さらに、ゼラチンはその優れた生体適合性と安全性からカプセルやその他の医療用具の製造に使用されるため、製薬業界も市場の有利な収益源となっています。

競争環境

市場調査レポートでは、市場の競争環境についても包括的に分析しています。主要企業の詳細プロフィールも掲載しています。ゼラチン業界の主な市場参入企業は以下の通り。

ジェリタAG(旧DGFストース)

Rousselot SAS

PBゼラチン(テッセンダーロ・グループ)

スターリング・バイオテック

ワイシャール・グループ

新田ゼラチン

(なお、これは主要企業の一部のリストであり、完全なリストは報告書に記載されています)

世界のゼラチン市場は競争が激しく、主要企業は製品革新、戦略的提携、世界的な需要増に対応するための生産能力拡大を通じて競争力を獲得しようと競い合っています。これに伴い、Gelita AG、Rousselot、PB Leinerなどの企業も、ゼラチンの機能特性や全体的な用途を改善する研究開発活動に従事しています。これらの企業は最近、拡大する栄養補助食品や製薬業界向けのカスタムゼラチンソリューションを開発する新しいベンチャーを発表しました。さらに、業界各社は市場での存在感を高め、新技術の恩恵を受けるためにM&Aに参入しています。これとは別に、各企業は、多様な最終用途産業からの顧客の増大する需要に対応するために、市場での地位をさらに保持し、前向きなゼラチン市場の見通しを作成するために、製造および生産を改善しています。

ゼラチン市場のニュース

2024年05月01日 日本の新田ゼラチン株式会社とケララ州工業開発公社(KSIDC)の合弁会社であるニッタ・ゼラチン・インディア社(NGIL)は、ケララ州で60クローの拡張プロジェクトに着手。高知県カッカナドのNGIL工場にて、NGILコラーゲンペプチド拡張プロジェクトのブミ・プージャーを執り行いました。

2023年12月18日 ゼラチンの地域エキスパートであるGelita社は、ソフトジェルの漏れを最大95%削減し、廃棄物の削減と製造コストの削減を実現するEasysealゼラチンを発表。

【目次】

1 序文

2 調査範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブ・サマリー

4 はじめに

4.1 概要

4.2 プロパティ

4.3 主要産業動向

5 世界のゼラチン産業

5.1 市場概要

5.2 市場パフォーマンス

5.2.1 数量動向

5.2.2 金額動向

5.3 価格分析

5.3.1 主要価格指標

5.3.2 価格構造

5.3.3 価格動向

5.4 COVID-19の影響

5.5 地域別市場構成

5.6 原材料別市場構成比

5.7 用途別市場構成比

5.8 市場予測

5.9 SWOT分析

5.9.1 概要

5.9.2 強み

5.9.3 弱点

5.9.4 機会

5.9.5 脅威

5.10 バリューチェーン分析

5.10.1 原材料調達

5.10.2 製造

5.10.3 マーケティング

5.10.4 流通

5.10.5 輸出

5.10.6 最終用途

5.11 ポーターのファイブフォース分析

5.11.1 概要

5.11.2 買い手の交渉力

5.11.3 供給者の交渉力

5.11.4 競争の程度

5.11.5 新規参入の脅威

5.11.6 代替品の脅威

5.12 貿易データ

5.12.1 輸入

5.12.2 輸出

5.13 主要市場牽引要因と成功要因

6 主要地域の業績

6.1 欧州

6.1.1 市場動向

6.1.2 市場予測

6.2 北米

6.2.1 市場動向

6.2.2 市場予測

6.3 アジア

6.3.1 市場動向

6.3.2 市場予測

6.4 南米

6.4.1 市場動向

6.4.2 市場予測

6.5 その他

6.5.1 市場動向

6.5.2 市場予測

7 原材料別市場

7.1 豚皮

7.1.1 市場動向

7.1.2 市場予測

7.2 牛皮

7.2.1 市場動向

7.2.2 市場予測

7.3 骨

7.3.1 市場動向

7.3.2 市場予測

7.4 その他

7.4.1 市場動向

7.4.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード: SR112024A611