市場規模

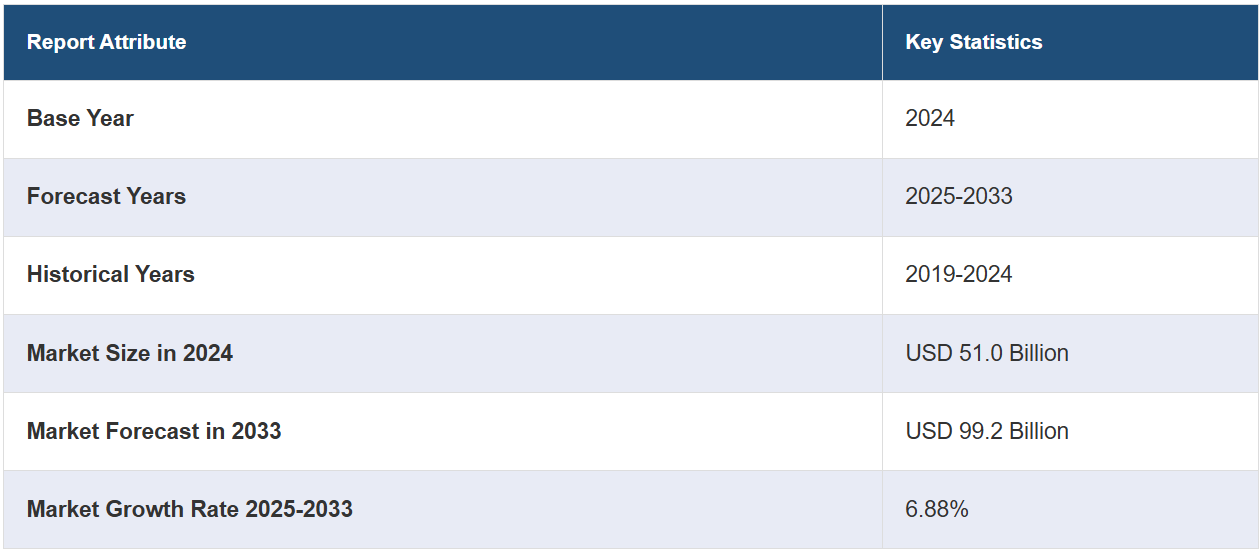

世界のジェネリック注射剤市場規模は、2024年に510億ドルに達すると予測されています。IMARC Groupは、今後、市場が2033年までに992億ドルに達すると予測しており、2025年から2033年までの成長率(CAGR)は6.88%と予測されています。ブランド薬の特許満了の増加と政府機関からの規制支援の増加が、主に市場を牽引しています。

ジェネリック注射剤市場分析:

主な市場推進要因:慢性疾患の増加が世界市場を牽引する主な要因のひとつとなっています。さらに、高齢者人口の増加に伴い、いくつかの加齢に伴う疾患に対する注射剤を含む、より多くの医療介入が必要とされていることも、成長を促すもうひとつの重要な要因となっています。

主要な市場動向:サプライチェーンの継続的な改善により、ジェネリック注射剤の流通がより合理化されたことが、市場を後押しする新たな傾向のひとつとなっています。これ以外にも、薬剤の処方やデリバリーシステムにおけるさまざまな技術的進歩が、世界市場にさらに貢献しています。

競合状況:市場における有力企業には、Baxter International Inc.、Fresenius Kabi AG、Hikma Pharmaceuticals plc、Pfizer Inc.、Sagent Pharmaceuticals Inc.(Nichi-Iko Pharmaceutical Co. Ltd.)、Sandoz International GmbH(Novartis International AG)、Sanofi S.A.などがあります。

地理的傾向:北米は医療費の高騰により、市場で明確な優位性を示しています。さらに、費用対効果の高い治療法への需要の高まりも、この地域の市場を後押ししています。

課題と機会:市場の成長を妨げる主な課題のひとつは、規制要件が厳しいことです。しかし、メーカーは効率的に品質基準を満たすために先進技術やコンプライアンスプロセスに投資しており、これが今後数年間で市場を活性化させることが期待されています。

ジェネリック注射剤市場の動向:

特許切れ製品の増加

多くの大型生物学的製剤の特許切れが増加していることが市場を刺激しています。これらの特許が切れると、ジェネリック医薬品メーカーがバイオシミラーやこれらの医薬品のジェネリック版を製造・販売する機会が生まれます。例えば、2023年8月には、生物製剤の開発・製造企業であるTanvex BioPharma USA Inc.が、包括的な生物製剤サービスを提供するTanvex CDMOを立ち上げ、その経験と専門知識を生物製剤業界に提供しました。さらに、初期段階の企業が哺乳類および微生物由来の生物学的製剤を構想から商業化まで実現できるよう支援している。同様に、2023年8月には、CVS Healthが製薬会社と直接連携し、バイオテクノロジーを応用して製造された高価な処方薬の廉価版であるバイオシミラー医薬品の製造と商業化を行う新会社を設立した。さらに、患者と医療制度にとってより手頃な選択肢に対するニーズの高まりが、ジェネリック注射剤市場の見通しに好影響を与えている。例えば、2024年1月には、免疫学、腫瘍学、および重症治療法の開発に重点的に取り組むIntas Pharmaceuticals Ltd.の米国専門部門であるAccord BioPharma, Inc.が、DMB-3115の生物製剤承認申請(BLA)が米国食品医薬品局(FDA)に受理されたことを発表しました。また、ブロックバスター薬であるSTELARAのバイオシミラーも提案しました。

慢性疾患の増加

心臓血管疾患、糖尿病、がんの発生率の上昇が市場を後押ししています。その結果、一般的にジェネリック注射剤を必要とする慢性疾患管理の需要が急増しています。例えば、2024年6月には、Teva Pharmaceutical Industries Ltd.の米国子会社であるTeva Pharmaceuticals Inc.が、2型糖尿病患者の治療薬であるVictozaのオーソライズドジェネリック注射剤を開発しました。さらに、長期投薬を必要とする高齢者人口の増加も、成長を促すもう一つの重要な要因となっています。例えば、2024年1月には、ピラマル・クリティカル・ケア(PCC)が、既存の製品ラインとジェネリック注射剤のポートフォリオ全体を拡大するために、硫酸亜鉛の新しい10mg/10mL(1mg/mL)濃度を発売しました。さらに、2024年1月には、ミラ・ファーマスーティカルズ社が酢酸ナトリウム注射剤のジェネリック版について、簡略新薬承認申請(sANDA)を商業化しました。 酢酸ナトリウムは、標準的な電解質または栄養液が患者のニーズを満たせない場合、特定の輸液製剤を調合するための添加物としても使用されます。 ジェネリック注射剤市場の統計によると、これらの新製品発売は今後数年間、市場を牽引し続けるでしょう。

技術的進歩の拡大

医薬品の処方および投与システムのさまざまな進歩が、世界市場を牽引しています。これに伴い、自動注射器、高度な製造技術、プレフィルドシリンジなどのイノベーションがジェネリック注射剤の有効性、安全性、利便性を向上させ、市場に貢献しています。2024年2月、Lupin Ltd.は、不妊治療を受ける女性を対象に米国FDAが承認した単回投与プレフィルドシリンジであるGanirelix Acetate注射剤を発売しました。この注射剤は、Organon USA LLCのジェネリック医薬品であり、黄体形成ホルモンの早期の急増を抑制するために採用されている。さらに、2024年4月には、バクスター・インターナショナルが、患者の安全性をサポートするためにすぐに使える製剤を特徴とする5つの新しいジェネリック注射剤を発売した。これら以外にも、こうした進歩は患者のコンプライアンスを高めるだけでなく、メーカーに競争優位性をもたらし、これがジェネリック注射剤市場の成長要因の一つとなっている。例えば、2024年3月には、Meitheal Pharmaceuticals, Inc.がジェネリック注射剤ポートフォリオの進捗を発表し、米国におけるジェネリック開発の持続可能なパートナーとなるという同社の取り組みを強調しました。

世界のジェネリック注射剤業界のセグメント化:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2025年から2033年までの世界および地域レベルでのジェネリック注射剤市場予測を提供しています。当社のレポートでは、治療分野、容器、流通チャネルに基づいて市場を分類しています。

治療分野別内訳:

腫瘍学

麻酔

抗感染症

非経口栄養

心血管

現在、腫瘍学が市場シェアの大半を占めている

本レポートでは、治療分野別の市場の詳細な内訳と分析を提供しています。これには、腫瘍学、麻酔、抗感染症、非経口栄養、心血管が含まれます。レポートによると、腫瘍学が最大の市場区分を占めています。

がんは、世界中でがんの罹患率および発症率が高まっているため、市場において重要なセグメントとなっています。 がん治療には高価なブランド注射薬が使用されることが多く、医療制度や患者に大きな財政的負担を強いています。がん治療におけるジェネリック注射剤の導入により、効果を損なうことなくより手頃な価格の代替品が提供されるため、救命治療がより幅広い患者層に手が届くものとなります。例えば、2023年8月には、Panacea Biotecが、非小細胞肺がん、転移性乳がん、膵臓腺がんの治療に適応されるパクリタキセルタンパク結合粒子注射用懸濁液であるアブラキサンのジェネリック版を発売しました。

容器別内訳:

バイアル

アンプル

プレミックス

プレフィルドシリンジ

バイアルがジェネリック注射剤市場で最大のシェアを占める

このレポートでは、容器別の市場の詳細な内訳と分析を提供しています。これには、バイアル、アンプル、プレミックス、プレフィルドシリンジが含まれます。レポートによると、バイアルが最大の市場区分を占めています。

バイアルは、抗生物質、ワクチン、腫瘍学の薬剤など、幅広い注射薬の包装形態として好まれています。 バイアルは、これらの薬剤の安定した安全な保管と投与手段を提供するためです。 バイアル製造の簡素性と効率性は、ジェネリック医薬品メーカーにとって費用対効果の高い選択肢となり、市場で競争力のある価格設定を可能にします。また、投与量に柔軟性があり、直接注射から点滴まで、さまざまな投与方法に対応しています。この汎用性により、病院、診療所、在宅医療の現場での使用に適しています。例えば、2024年2月には、医薬品封入ソリューションおよびデリバリーシステムのプロバイダーの1つであるSCHOTT Pharmaが、ジェネリック注射薬の超低温保存に最適化されたガラスバイアルを開発しました。

流通チャネル別:

病院

小売薬局

市場では病院が圧倒的な優位性を示している

本レポートでは、流通チャネル別の市場の詳細な内訳と分析を提供しています。これには病院と小売薬局が含まれます。レポートによると、病院が最大の市場区分を占めています。

病院では、即効性と高い生物学的利用能を持つ注射薬が多用されており、救急医療、麻酔、腫瘍学、集中治療に不可欠なものとなっています。医療費削減への圧力が高まる中、病院では、ブランド薬に代わる費用対効果の高い選択肢として、ジェネリック注射薬の採用が増加しています。これが、このセグメントの成長を促進しています。

地域別内訳:

ヨーロッパ

北米

アジア

ラテンアメリカ

中東およびアフリカ

北米が市場で圧倒的な優位性を維持

市場調査レポートでは、ヨーロッパ、北米、アジア、ラテンアメリカ、中東およびアフリカを含むすべての主要地域市場の包括的な分析も行っています。 それによると、北米が最大の市場シェアを占めています。

例えば米国では、糖尿病、癌、心血管疾患などの疾患の負担が増大しているため、これらの疾患を低コストで管理するためのジェネリック注射剤の採用が促進されており、これが北米市場を牽引しています。IMARCによると、米国のジェネリック注射剤市場規模は2023年に199億米ドルに達しました。IMARCグループは、2032年までに市場規模が446億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は9.1%になると予測しています。さらに、ジェネリック注射剤業界の概要によると、承認プロセスを合理化するジェネリック医薬品ユーザーフィー修正(GDUFA)のようなFDAのイニシアティブによる強力な規制支援により、予測期間を通じて地域市場は引き続き強化されるでしょう。例えば、2024年1月には、免疫学、腫瘍学、および重症治療療法の開発に重点的に取り組むIntas Pharmaceuticals Ltd.の米国専門部門であるAccord BioPharma, Inc.が、DMB-3115の生物製剤承認申請(BLA)が米国食品医薬品局(FDA)に受理されたことを発表しました。また、ブロックバスター薬であるSTELARAのバイオシミラーも提案している。

競合状況

大手ジェネリック注射剤メーカーは、バイオシミラーを含むジェネリック注射剤の品揃えを拡大し、より広範な治療領域をカバーするよう常に努力している。さらに、ジェネリック注射剤の処方や安定性を改善するための研究や技術革新に投資し、品質と市場での訴求力を高めている。さらに、複数の主要企業は、自社の能力、流通ネットワーク、製品ラインナップを強化するために、他の業界関係者と戦略的提携を結んでいます。これに加えて、企業は、現地の流通業者との提携や製造施設の設置を通じて、地理的なリーチを拡大することに重点的に取り組んでいます。また、品質を損なうことなく費用対効果の高いソリューションを提供するために、生産プロセスの最適化にも取り組んでいます。さらに、大手企業は、特に規制の厳しい市場において、製品が厳格な規制要件を満たすようにしています。

ジェネリック注射剤市場の調査レポートでは、競争環境の包括的な分析が提供されています。また、主要な市場企業のすべての詳細なプロフィールも提供されています。市場における主要企業の一部は以下の通りです:

Baxter International Inc.

Fresenius Kabi AG

Hikma Pharmaceuticals plc

Pfizer Inc.

Sagent Pharmaceuticals Inc. (Nichi-Iko Pharmaceutical Co. Ltd.)

Sandoz International GmbH (Novartis International AG)

Sanofi S.A.

(これは主要企業の一部のリストであり、完全なリストはレポートに記載されています。)

ジェネリック注射剤市場の最新動向:

2024年6月:Teva Pharmaceutical Industries Ltd.の米国子会社であるTeva Pharmaceuticals Inc.は、2型糖尿病患者の治療薬として、Victozaのオーソライズドジェネリック注射剤を開発した。

2024年4月:Baxter Internationalは、患者の安全性をサポートする即使用可能な処方を特徴とする5つの新規ジェネリック注射剤を発売した。

2024年2月:医薬品封じ込めソリューションおよびデリバリーシステムのプロバイダーの1つであるSCHOTT Pharmaは、ジェネリック注射剤の超低温保存に最適化されたガラスバイアルを発売した。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 世界ジェネリック医薬品市場

5.1 市場概要

5.2 市場実績

5.3 地域別市場内訳

5.4 市場予測

5.5 主要企業

6 世界ジェネリック医薬品配送市場

6.1 経口

6.2 注射

6.3 皮膚/局所

6.4 吸入器

7 世界のジェネリック注射剤市場

7.1 市場概要

7.2 市場実績

7.3 COVID-19 の影響

7.4 地域別市場内訳

7.5 治療領域別市場内訳

7.6 容器別市場内訳

7.7 流通チャネル別市場内訳

7.8 市場予測

7.9 SWOT 分析

7.9.1 概要

7.9.2 強み

7.9.3 弱み

7.9.4 機会

7.9.5 脅威

7.10 バリューチェーン分析

7.11 ポーターのファイブフォース分析

7.11.1 概要

7.11.2 買い手の交渉力

7.11.3 売り手の交渉力

7.11.4 競争の度合い

7.11.5 新規参入の脅威

7.11.6 代替品の脅威

7.12 主要な市場推進要因と成功要因

8 世界のジェネリック注射剤市場:主要地域の実績

8.1 北米

8.1.1 市場動向

8.1.2 市場予測

8.2 欧州

8.2.1 市場動向

8.2.2 市場予測

8.3 アジア

8.3.1 市場動向

8.3.2 市場予測

8.4 ラテンアメリカ

8.4.1 市場動向

8.4.2 市場予測

8.5 中東およびアフリカ

8.5.1 市場動向

8.5.2 市場予測

9 治療分野別市場

9.1 腫瘍学

9.1.1 市場動向

9.1.2 市場予測

9.2 麻酔

9.2.1 市場動向

9.2.2 市場予測

9.3 抗感染症薬

9.3.1 市場動向

9.3.2 市場予測

9.4 非経口栄養

9.4.1 市場動向

9.4.2 市場予測

9.5 循環器

9.5.1 市場動向

9.5.2 市場予測

10 容器別市場

10.1 バイアル

10.1.1 市場動向

10.1.2 市場予測

10.2 アンプル

10.2.1 市場動向

10.2.2 市場予測

10.3 プレミックス

10.3.1 市場動向

10.3.2 市場予測

10.4 プレフィルドシリンジ

10.4.1 市場動向

10.4.2 市場予測

11 流通チャネル別市場

11.1 病院

11.1.1 市場動向

11.1.2 市場予測

11.2 調剤薬局

11.2.1 市場動向

11.2.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A804