市場概要

世界のゲノミクス市場規模は2023年に326億5000万米ドルとなり、2024年から2030年までの年平均成長率(CAGR)は16.5%と予測されている。ゲノミクス市場の成長は、遺伝子治療、個別化医療、創薬、がん罹患率の増加、近年の消費者ゲノミクス需要の大幅な増加といった要因によるものである。さらに、市場プレイヤー間のジョイントベンチャーやパートナーシップの増加も、ゲノミクス市場の成長に好影響を与えると予想される。例えば、2022年6月、Illumina, Inc.とAllegheny Health Networkは、院内包括的ゲノムプロファイリング(CGP)の影響を効果的に評価し、患者ケアを強化するための共同研究を締結した。

COVID-19パンデミックの発生は、研究と治療という点で、ゲノミクス技術の応用に課題を突きつけた。とはいえ、ニッチなアプリケーションのなかには、パンデミックの状況下で人類に大いに役立ったものもあり、効果的な診断法、効果的な治療法、COVID-19の蔓延を抑えるための措置を設計するための早急な注意を促すことができた。 例えば、ウイルスゲノムの変異率(1ヶ月に1-2塩基)を測定してPCRサイクルの妥当性を推定し、再利用された抗ウイルス治療の有効性を理解することで、ワクチン開発プロセスを合理化することができた。

パンデミックの状況を把握し、効果的な予防策を講じるために、多くのゲノムサーベイランスが国ごとに開始された。例えば、2020年12月、インドSARS-CoV-2ゲノミクス・コンソーシアム(INSACOG)が、SARS-CoV-2のゲノム変異をシークエンシング技術によってスクリーニングすることを目的として、保健省生物工学局(DBT)とICMRの共同作業によって発足した。さらに、各国固有の企業が消費者向けゲノム解析サービスを提供しており、これも今後数年間の市場規模を押し上げると予想される。そのような企業の一つが、インドにおけるパイオニアの一つであるMapmygenome社で、DTCゲノミクスサービスを提供している。

遺伝性がんの増加により、がんゲノミクスの需要が高まると予想される。ヒトゲノムの実質的な理解は、CRISPR-Cas遺伝子技術などの最新の遺伝子編集技術による、がん治療のための様々な遺伝子治療の利用を目標としている。例えば、2022年9月、カリフォルニア大学の研究者グループは、遺伝性網膜疾患(IRD)の管理に対する精密ゲノム編集剤の応用を発表した。

次世代シーケンシング(NGS)やマイクロアレイなどのハイスループットシーケンス技術の発展により、大量のゲノムデータが生み出されている。しかし、DNAシークエンシングや電子カルテ(EHR)から得られるこのようなデータの急速な蓄積は、生物学的あるいは臨床的に関連する情報の抽出に大きな課題と機会をもたらしている。フェノームワイド関連研究(PheWAS)とゲノムワイド関連研究(GWAS)は、研究者が遺伝子型と表現型の相関関係を研究するのに役立っている。

市場プレーヤーは、希少疾患を理解し創薬を支援するための研究を進めるために、共同研究、事業拡大、買収、巨額の資本投資などに積極的に取り組んでいる。例えば、PacBio社は、原因不明の希少疾患における遺伝的変異を検出するPacBio社の技術の有用性について、Genomics England Societyとの共同研究を宣言している。この研究は、Genomics Englandの10万ゲノムプロジェクトで収集されたサンプルの一部を再シーケンスし、希少疾患に関連する変異の同定におけるロングリードシーケンスの潜在的な運用上および臨床上の利点を発見することを目的としている。

市場の成長段階は緩やかで、成長ペースは加速している。ゲノミクス市場は、研究開発プログラムへの投資の増加、技術の進歩、シーケンシングのコスト低下、ヘルスケア、農業、個別化医療などさまざまな分野での応用の増加により、中程度から高程度の成長を特徴としています。さらに、同市場は、企業が新しい技術、方法論、アプリケーションに投資し、研究開発活動を継続していることも特徴となっている。これには、細胞ゲノミクス、プロテオミクスの開発、バイオインフォマティクスの進歩などが含まれる。IQVIAによれば、研究対象となるゲノムの数は2025年までに5,200万に増加し、慢性疾患の治療やCOVID-19のような感染症に対する患者の脆弱性を評価する新たな可能性をもたらすと予測されている。

ゲノミクス市場のプレーヤーが実施する主な戦略は、新製品の発売、事業拡大、買収、パートナーシップなどである。例えば、2024年1月、Veracyte社はC2i Genomics社の買収を発表し、同社の新規診断プラットフォームに最小残存病変機能を提供する。

研究によるゲノムデータの増加は、生物学者、患者、医師が疾患の遺伝的素因を調査するのに役立っている。このデータプールの臨床応用は、より効果的で信頼性が高く正確な疾病管理ソリューションの提供に関連する医療システムを変革すると期待されている。ゲノムデータの臨床利用はまだ初期段階にあるが、産業界と医療界は遺伝子データを臨床ワークフローにうまく組み込もうと努力している。

ゲノミクス市場はダイナミックであり、絶え間ない革新と科学的知識の様々な応用への転換を目撃し続けている。例えば、2023年1月、Prenetics Global Limitedが所有するACT Genomics社は、固形がんの包括的ゲノムプロファイリング検査であるACTOncoの米国FDA認可を取得した。医療専門家が固形がん患者に対する専門的なガイドラインに関連した情報に基づいた臨床判断を行う上で有益である。

さらに、様々なアプリケーションでゲノムデータを理解するためのAIベースのソフトウェアの使用は、この市場で観察されるもう1つの傾向であり、費用対効果が高く迅速なゲノム配列決定を可能にする。さらに、AIはデータ処理を自動化することでゲノム研究を加速し、膨大なデータの統合を可能にし、より迅速で正確な解析を可能にする。これらの利点は、研究者、医療専門家、製薬会社を魅了し、市場拡大を後押ししている。

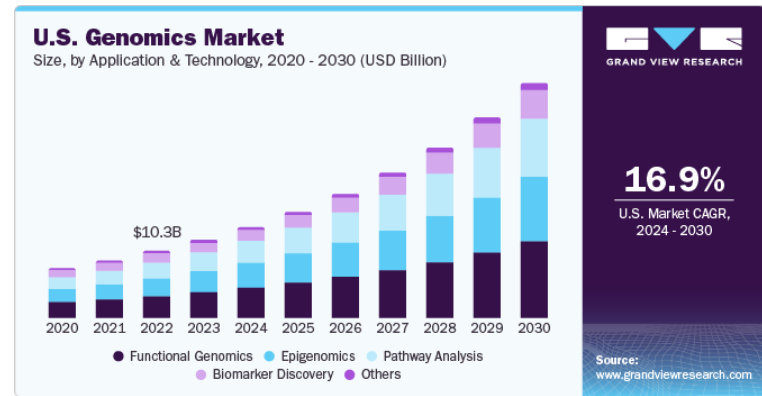

機能ゲノミクスセグメントは、2023年に32.1%の最大収益シェアを獲得し、市場全体を支配した。このセグメントの優位性は、特定の疾患状態の特定の表現型発現を理解することを目的とした研究調査に起因している。がんに対する遺伝子治療の多くは、機能的ゲノム技術に基づいて設計されている。例えば、2020年6月、ハイデルベルクにある欧州分子生物学研究所(EMBL)の研究者らは、標的化シングルセルRNAシーケンスを通じて、機能ゲノムCRISPR/Cas9遺伝子ベースのスクリーニングのスケーラビリティと精度指標を向上させた。シングルセルRNAシーケンシングは、個々の細胞における遺伝子発現レベルを深く洞察し、CRISPR/Cas9機能ゲノミクススクリーンの解析を可能にします。

パスウェイ解析セグメントは、2030年までに最も有利になると予測されている。次世代治療薬の開発におけるパスウェイ解析の利用は、最も成長しているアプリケーションの1つに浮上している。パスウェイベースの解析は、臨床ゲノミクスと個別化治療の出現後、より注目を集めている。これは主に、ゲノミクスと個別化治療が、シグナル伝達経路と疾患ネットワークをナビゲートする能力の詳細な分析を支援するためである。

2023年の市場は製品セグメントが支配的であった。ゲノミクスで使用される製品は、核酸配列の合成と配列決定に必要な装置またはシステムと、消耗品・試薬の2つに大別される。

個別化医療への嗜好の高まりや、NGS技術の登場によるDNAシーケンシングのコスト低下が、新たな製品やシステムの開発につながった。ゲノミクス市場は新製品の発売により徐々に競争が激化している。例えば、パーキンエルマーは2022年6月、ライブラリー調製を自動化するNGS用自動ベンチトップシステム、研究用途専用のBioQule NGS Systemを発表した。

サービス分野は2030年までに安定したCAGRを記録すると予想される。製品の高コスト、ゲノミクスに必要な専門知識の需要、エンドユーザーによるコア業務への集中が、サービス分野を牽引する主な要因である。NGSベースのサービスは、全ゲノムシーケンス(WGS)の急速な採用や、疾患スクリーニングや予後予測へのシーケンスデータベースの応用により、ゲノミクスサービスセグメントで大きなシェアを占めている。しかし、現在の開発や応用では、データ作成よりもデータ処理や解釈が必要となっている。

製薬・バイオテクノロジー企業セグメントは、2023年の市場をリードした。この背景には、創薬におけるゲノミクスの利用需要の増加がある。さらに、空間ゲノミクス&トランスクリプトミクス技術の採用が増加していることも市場を牽引している。ゲノミクスの基礎知識を利用した新薬発見のための試験が数多く進行中である。例えば、2022年6月、イルミナ社は、プレシジョン医療における包括的ゲノムプロファイリングの変革的影響について議論するイベントに加え、米国臨床腫瘍学会(ASCO)2022において、主要な腫瘍学研究に関する7つの演題を発表すると宣言している。

病院・診療所セグメントは、予測期間中にかなりのペースで成長すると推定される。現在、いくつかの病院や診療所が患者にゲノムシークエンシングサービスを提供しており、日々の医療行為にこの技術を活用している。Stanford Medicineはそのような施設の1つで、遺伝的なものと考えられるまれな疾患や未確認の疾患を持つ患者にゲノムシーケンスサービスを提供している。遺伝子配列決定、解析、解釈のサービスを一般に提供した最初の病院システムは、米国に拠点を置くPartners HealthCareである。Partners HealthCareは、臨床医療における全ゲノム配列決定の統合を研究するためにNIHの資金提供を受けた研究に200人以上の患者と医師を登録した。

2023年の市場シェアは、北米が42.65%で最大であった。これは研究機関や製薬大手の支援によるものである。ゲノミクスは、遺伝子発現が人の健康に与える影響から、今やあらゆる疾患研究や創薬に不可欠な要素となっている。この地域では、ゲノミクスの有用性を高めるための共同研究が進んでいる。例えば、2022年1月、Illumina, Inc.はNashville Biosciences, LLC(Vanderbilt University Medical Center at Tenneseeの一部)と、ゲノミクスを利用した医薬品開発および卓越したクリニックゲノミクスリソースの確立のために提携した。

アジア太平洋地域は、診断におけるゲノミクス・アプリケーションの需要増と、同地域で増加する疾病の発生率と闘うための新規治療薬の需要増により、予測期間中に最も急成長するセグメントと推定される。ヒトゲノムの塩基配列決定プロジェクトがいくつか実施されているが、最も新しいプロジェクトのひとつがゲノム・アジア100Kである。このプロジェクトでは、アジアの10万人のゲノムの塩基配列が決定され、解析される。このプロジェクトにより、GA 100Kは新たな治療薬の可能性を特定し、病気の生物学を理解することが期待されている。

インド市場は予測期間中、大幅な成長が見込まれる。過去数十年にわたり、インドは製薬とバイオテクノロジーの拠点となり、熟練した知識豊富な人材の存在と低額な設備投資により、世界的な注目を集めてきた。インドには豊富な資源があり、既存の研究開発機関が数多く存在するため、多国籍企業が研究所や製造ユニットを設立する際の重要な地域のひとつとなっている。このように、製薬・バイオテクノロジー産業の急成長と、同国における研究開発活動を後押しする政府の頻繁な取り組みにより、インド・ゲノミクス市場には有利な機会が生まれると期待されている。

主要企業・市場シェア

ゲノミクス市場で事業を展開する市場プレーヤーは、生産・研究活動を強化する戦略としての事業拡大とともに、市場での自社製品のリーチを拡大し、多様な地域での自社製品・サービスの利用可能性を向上させるために、製品承認を採用している。さらに、いくつかの市場プレーヤーは、市場での地位を強化するために中小プレーヤーを買収している。この戦略により、企業は能力を高め、製品ポートフォリオを拡大し、能力を向上させることができる。

主要ゲノミクス企業

アジレント・テクノロジー

バイオ・ラッド・ラボラトリーズ社

BGIジェノミクス

カラーゲノミクス社

ダナハーコーポレーション

エッペンドルフ

ユーロフィンズサイエンティフィック

F. ホフマン・ラ・ロシュ社

GEヘルスケア

イルミナ社

ミリアド・ジェネティクス社

オックスフォード・ナノポア・テクノロジーズ

パシフィック・バイオサイエンス・オブ・カリフォルニア社

QIAGEN N.V.

クエスト・ダイアグノスティックス・インコーポレイテッド

サーモフィッシャーサイエンティフィック

23andMe, Inc.

2023年11月、ファブリック・ジェノミクス社はDNAnexus社およびオックスフォード・ナノポア・テクノロジーズ社と提携し、小児科および新生児ICUにCLIA/CAPラボを展開する。このラボではOxford Nanoporeのプラットフォームを使用して乳児の遺伝子疾患を研究する。

2023年2月、Illumina, Inc.は、アフリカ地域におけるゲノム能力を向上させるためのトレーニング機関を開始するため、African Centre of Excellence for Genomics of Infectious Diseasesと協力関係を締結。

2023年1月、SOPHiA GENETIC社が米国のがんセンターであるメモリアル・スローン・ケタリングがんセンター(MSK)と提携し、研究者や臨床医に分析・検査能力を拡大するソリューションを提供する。

2023年1月、アジレント・テクノロジー社は、がん研究にNGS法を利用する臨床研究者向けに標的濃縮ワークフローを開発するAvida Biomed社の買収を発表した。

2022 年 4 月、QIAGEN は、バイオテクノロジー企業におけるデータサイエンスのアプリケーションをサポートする Biomedical Knowledge Base を欧州、日本、北米、オーストラリアで開始した。

本レポートでは、2018年から2030年までの各サブセグメントにおける収益成長を予測し、最新動向の分析を提供しています。この調査レポートは、世界のゲノム市場を用途、技術、成果物、最終用途、地域に基づいて区分しています:

用途と技術の展望(売上高、10億米ドル、2018年~2030年)

機能ゲノミクス

トランスフェクション

リアルタイムPCR

RNA干渉

突然変異解析

SNP解析

マイクロアレイ解析

エピゲノミクス

バイサルファイトシーケンス

クロマチン免疫沈降(ChIP & ChIP-Seq)

メチル化DNA免疫沈降(MeDIP)

高分解能メルト(HRM)

クロマチンアクセシビリティアッセイ

マイクロアレイ解析

パスウェイ解析

ビーズベース解析

マイクロアレイ解析

リアルタイムPCR

プロテオミクスツール (2-D PAGE; 酵母2ハイブリッド研究)

バイオマーカー探索

質量分析

リアルタイムPCR

マイクロアレイ解析

統計解析

バイオインフォマティクス

DNAシーケンス

その他

技術展望(売上高, USD Billion, 2018 – 2030)

シーケンシング

PCR法

フローサイトメトリー

マイクロアレイ

その他の技術

成果物の展望(売上高、10億米ドル、2018年~2030年)

製品

装置/システム/ソフトウェア

消耗品・試薬

サービス

NGSベースサービス

コアゲノミクスサービス

バイオマーカー翻訳サービス

計算機サービス

その他

最終用途の展望(売上高、10億米ドル、2018年~2030年)

臨床研究

学術・政府機関

病院・クリニック

製薬・バイオテクノロジー企業

その他のエンドユーザー

地域別展望(売上高, USD Billion, 2018 – 2030)

北米

米国

カナダ

欧州

ドイツ

英国

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

中国

インド

日本

韓国

オーストラリア

タイ

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. ゲノム市場 手法と範囲

1.1. 市場のセグメンテーションと範囲

1.2. 市場の定義

1.2.1. 用途と技術

1.2.2. 納品物

1.2.3. 最終用途

1.3. 情報分析

1.4. 市場形成とデータの可視化

1.5. データの検証・公開

1.6. 情報調達

1.6.1. 一次調査

1.7. 情報またはデータ分析

1.8. 市場形成と検証

1.9. 市場モデル

1.10. 目的

第2章. ゲノミクス市場 エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章 ゲノミクス市場 ゲノム市場 市場変数、トレンド、スコープ

3.1. 市場のセグメンテーションと範囲

3.2. 市場系統の展望

3.2.1. 親市場の展望

3.2.2. 関連/補助市場の展望

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.1.1. 臨床ワークフローへのゲノミクスデータの統合の拡大

3.3.1.1.1. より的を絞った個別化医療

3.3.1.1.2. 新生児遺伝子スクリーニングプログラムの成長

3.3.1.1.3. 非侵襲的がんスクリーニングの進歩

3.3.1.1.4. 軍用ゲノミクス

3.3.1.2. ゲノム研究開発を促進する技術の進歩

3.3.1.2.1. 高度なゲノム編集技術の出現

3.3.1.2.2. 新しいデータストリームの統合

3.3.1.2.3. RNA生物学

3.3.1.2.4. シングルセル生物学

3.3.1.3. DIRECT-TO-CONSUMER ゲノミクスの採用増加

3.3.1.4. アグリゲノミクスにおける遺伝子ツールの成功

3.3.1.5. さまざまな企業の参加の増加

3.3.1.6. ゲノミクスにおける政府の役割と資金の増加

3.3.2. 市場阻害要因分析

3.3.2.1. 知的財産権保護、データ管理、公共政策に関する問題

3.3.2.2. 機械学習アルゴリズムに関する公的データベースや人材の不足

3.4. 業界分析ツール

3.4.1. SWOT分析:要因別(政治・法律、経済、技術)

3.4.2. ポーターのファイブフォース分析

3.5. COVID-19インパクト分析

第4章. ゲノミクス市場 アプリケーション&テクノロジービジネス分析

4.1. ゲノミクス市場 アプリケーション&テクノロジー市場シェア分析

4.2. ゲノミクス市場:アプリケーション&テクノロジー別推計&予測(USD Million)

4.3. 機能ゲノミクス

4.3.1. 機能ゲノミクスの世界市場、2018年~2030年(USD Million)

4.3.2. トランスフェクション

4.3.2.1. トランスフェクションの世界市場、2018年~2030年(百万米ドル)

4.3.3. リアルタイムPCR

4.3.3.1. リアルタイムPCRの世界市場、2018年~2030年(USD Million)

4.3.4. RNA干渉

4.3.4.1. RNA干渉の世界市場、2018年~2030年(百万米ドル)

4.3.5. 突然変異解析

4.3.5.1. 突然変異解析の世界市場、2018年~2030年(百万米ドル)

4.3.6. SNP分析

4.3.6.1. SNP解析の世界市場、2018年~2030年(USD Million)

4.3.7. マイクロアレイ解析

4.3.7.1. マイクロアレイ解析の世界市場、2018年~2030年(USD Million)

4.4. エピゲノミクス

4.4.1. エピゲノミクスの世界市場、2018年~2030年(USD Million)

4.4.2. ビスルファイトシーケンス

4.4.2.1. バイサルファイトシーケンシングの世界市場、2018年~2030年(百万米ドル)

4.4.3. クロマチン免疫沈降法(ChIP & ChIP-Seq)

4.4.3.1. クロマチン免疫沈降(ChIP & ChIP-Seq)の世界市場、2018年~2030年(USD Million)

4.4.4. メチル化DNA免疫沈降法(MeDIP)

4.4.4.1. メチル化DNA免疫沈降(MeDIP)の世界市場、2018年~2030年(USD Million)

4.4.5. 高分解能メルト(HRM)

4.4.5.1. 高分解能メルト(HRM)の世界市場、2018年~2030年(USD Million)

4.4.6. クロマチンアクセシビリティアッセイ

4.4.6.1. クロマチンアクセシビリティアッセイの世界市場、2018年~2030年(USD Million)

4.4.7. マイクロアレイ解析

4.4.7.1. マイクロアレイ解析の世界市場、2018年~2030年(USD Million)

4.5. パスウェイ解析

4.5.1. パスウェイ解析の世界市場、2018年~2030年(USD Million)

4.5.2. ビーズベース分析

4.5.2.1. ビーズベース分析の世界市場、2018年~2030年(USD Million)

4.5.3. マイクロアレイ分析

4.5.3.1. マイクロアレイ分析の世界市場、2018年~2030年(USD Million)

4.5.4. リアルタイムPCR

4.5.4.1. リアルタイムPCRの世界市場、2018年~2030年(USD Million)

4.5.5. プロテオミクスツール(2-D PAGE; 酵母2ハイブリッド研究)

4.5.5.1. プロテオミクスツール(2-D PAGE;酵母2ハイブリッド研究)の世界市場、2018年~2030年(USD Million)

4.6. バイオマーカー探索

4.6.1. バイオマーカー探索の世界市場、2018年~2030年(百万米ドル)

4.6.2. 質量分析

4.6.2.1. 質量分析の世界市場、2018年~2030年(百万米ドル)

4.6.3. リアルタイムPCR

4.6.3.1. リアルタイムPCRの世界市場、2018年~2030年(USD Million)

4.6.4. マイクロアレイ分析

4.6.4.1. マイクロアレイ解析の世界市場、2018年~2030年(USD Million)

4.6.5. 統計解析

4.6.5.1. 統計解析の世界市場、2018年~2030年(USD Million)

4.6.6. バイオインフォマティクス

4.6.6.1. バイオインフォマティクスの世界市場、2018年~2030年 (百万米ドル)

4.6.7. DNAシーケンス

4.6.7.1. DNAシーケンシングの世界市場、2018年~2030年(百万米ドル)

4.7. その他

4.7.1. その他の世界市場、2018年~2030年(百万米ドル)

第5章 ゲノミクス市場 ゲノム市場 成果物ビジネス分析

5.1. ゲノミクス市場 成果物市場シェア分析

5.2. ゲノミクス市場:納入品別推定・予測(USD Million)

5.3. 製品

5.3.1. 世界の製品市場、2018年〜2030年(USD Million)

5.3.2. 機器/システム/ソフトウェア

5.3.2.1. 機器/システム/ソフトウェアの世界市場、2018年~2030年 (百万米ドル)

5.3.3. 消耗品・試薬

5.3.3.1. 消耗品・試薬の世界市場、2018年~2030年 (百万米ドル)

5.4. サービス

5.4.1. サービスの世界市場、2018年~2030年(USD Million)

5.4.2. NGSベースのサービス

5.4.2.1. NGSベースの世界サービス市場、2018年~2030年(USD Million)

5.4.3. コアゲノミクスサービス

5.4.3.1. コアゲノミクスサービスの世界市場、2018年~2030年(USD Million)

5.4.4. バイオマーカー翻訳サービス

5.4.4.1. バイオマーカー翻訳サービスの世界市場、2018年~2030年(百万米ドル)

5.4.5. 計算サービス

5.4.5.1. 計算サービスの世界市場、2018年~2030年(USD Million)

5.4.6. その他

5.4.6.1. その他の世界市場、2018年~2030年(百万米ドル)

第6章 ゲノミクス市場 ゲノム市場 最終用途ビジネス分析

6.1. ゲノミクス市場 エンドユーザー市場シェア分析

6.2. ゲノミクス市場の推定と予測、最終用途別(USD Million)

6.3. 臨床研究

6.3.1. 世界の臨床研究市場、2018年〜2030年(百万米ドル)

6.4. 学術・政府機関

6.4.1. 学術・政府機関の世界市場、2018年〜2030年(百万米ドル)

6.5. 病院・診療所

6.5.1. 病院&クリニックの世界市場、2018年〜2030年(USD Million)

6.6. 製薬・バイオテクノロジー企業

6.6.1. 製薬・バイオテクノロジー企業の世界市場、2018年〜2030年(USD Million)

6.7. その他

6.7.1. その他の世界市場、2018年〜2030年(USD Million)

第7章. ゲノム市場 地域別ビジネス分析

7.1. ゲノミクス市場の地域別シェア(2022年・2030年

7.2. 北米

7.2.1. 北米のゲノム市場、2018年〜2030年(百万米ドル)

7.2.2. 米国

7.2.2.1. 主要国のダイナミクス

7.2.2.2. 競争シナリオ

7.2.2.3. 規制の枠組み

7.2.2.4. 米国ゲノム市場、2018年~2030年(百万米ドル)

7.2.3. カナダ

7.2.3.1. 主要国のダイナミクス

7.2.3.2. 競争シナリオ

7.2.3.3. 規制の枠組み

7.2.3.4. カナダのゲノム市場、2018年~2030年(百万米ドル)

7.3. 欧州

7.3.1. 欧州ゲノム市場、2018年~2030年(百万米ドル)

7.3.2. 英国

7.3.2.1. 主要国のダイナミクス

7.3.2.2. 競争シナリオ

7.3.2.3. 規制の枠組み

7.3.2.4. イギリスのゲノム市場、2018年~2030年(百万米ドル)

7.3.3. ドイツ

7.3.3.1. 主要国のダイナミクス

7.3.3.2. 競争シナリオ

7.3.3.3. 規制の枠組み

7.3.3.4. ドイツのゲノム市場、2018年~2030年(百万米ドル)

7.3.4. フランス

7.3.4.1. 主要国のダイナミクス

7.3.4.2. 競争シナリオ

7.3.4.3. 規制の枠組み

7.3.4.4. フランスゲノミクス市場、2018年~2030年(百万米ドル)

7.3.5. イタリア

7.3.5.1. 主要国のダイナミクス

7.3.5.2. 競争シナリオ

7.3.5.3. 規制の枠組み

7.3.5.4. イタリアのゲノム市場、2018年~2030年(百万米ドル)

7.3.6. スペイン

7.3.6.1. 主要国のダイナミクス

7.3.6.2. 競争シナリオ

7.3.6.3. 規制の枠組み

7.3.6.4. スペインのゲノム市場、2018年~2030年(百万米ドル)

7.3.7. デンマーク

7.3.7.1. 主要国のダイナミクス

7.3.7.2. 競争シナリオ

7.3.7.3. 規制の枠組み

7.3.7.4. デンマークのゲノム市場、2018年~2030年(百万米ドル)

7.3.8. スウェーデン

7.3.8.1. 主要国のダイナミクス

7.3.8.2. 競争シナリオ

7.3.8.3. 規制の枠組み

7.3.8.4. スウェーデンのゲノム市場、2018年~2030年(百万米ドル)

7.3.9. ノルウェー

7.3.9.1. 主要国のダイナミクス

7.3.9.2. 競争シナリオ

7.3.9.3. 規制の枠組み

7.3.9.4. ノルウェーのゲノム市場、2018年~2030年(百万米ドル)

7.4. アジア太平洋地域

7.4.1. アジア太平洋地域のゲノム市場、2018年~2030年(百万米ドル)

7.4.2. 日本

7.4.2.1. 主要国のダイナミクス

7.4.2.2. 競争シナリオ

7.4.2.3. 規制の枠組み

7.4.2.4. 日本のゲノム市場、2018年~2030年(百万米ドル)

7.4.3. 中国

7.4.3.1. 主要国のダイナミクス

7.4.3.2. 競争シナリオ

7.4.3.3. 規制の枠組み

7.4.3.4. 中国ゲノム市場、2018年~2030年(百万米ドル)

7.4.4. インド

7.4.4.1. 主要国のダイナミクス

7.4.4.2. 競争シナリオ

7.4.4.3. 規制の枠組み

7.4.4.4. インドのゲノム市場、2018年~2030年(百万米ドル)

7.4.5. オーストラリア

7.4.5.1. 主要国のダイナミクス

7.4.5.2. 競争シナリオ

7.4.5.3. 規制の枠組み

7.4.5.4. オーストラリアのゲノム市場、2018年~2030年(百万米ドル)

7.4.6. タイ

7.4.6.1. 主要国のダイナミクス

7.4.6.2. 競争シナリオ

7.4.6.3. 規制の枠組み

7.4.6.4. タイのゲノム市場、2018年~2030年(百万米ドル)

7.4.7. 韓国

7.4.7.1. 主要国のダイナミクス

7.4.7.2. 競争シナリオ

7.4.7.3. 規制の枠組み

7.4.7.4. 韓国ゲノム市場、2018年~2030年(百万米ドル)

7.5. ラテンアメリカ

7.5.1. 中南米のゲノム市場、2018年~2030年(百万米ドル)

7.5.2. ブラジル

7.5.2.1. 主要国のダイナミクス

7.5.2.2. 競争シナリオ

7.5.2.3. 規制の枠組み

7.5.2.4. ブラジルゲノム市場、2018年~2030年(百万米ドル)

7.5.3. メキシコ

7.5.3.1. 主要国のダイナミクス

7.5.3.2. 競争シナリオ

7.5.3.3. 規制の枠組み

7.5.3.4. メキシコのゲノム市場、2018年~2030年(百万米ドル)

7.5.4. アルゼンチン

7.5.4.1. 主要国のダイナミクス

7.5.4.2. 競争シナリオ

7.5.4.3. 規制の枠組み

7.5.4.4. アルゼンチンのゲノム市場、2018年~2030年(百万米ドル)

7.6. 中東・アフリカ

7.6.1. MEAのゲノム市場、2018年~2030年(百万米ドル)

7.6.2. 南アフリカ

7.6.2.1. 主要国のダイナミクス

7.6.2.2. 競争シナリオ

7.6.2.3. 規制の枠組み

7.6.2.4. 南アフリカのゲノム市場、2018年~2030年(百万米ドル)

7.6.3. サウジアラビア

7.6.3.1. 主要国のダイナミクス

7.6.3.2. 競争シナリオ

7.6.3.3. 規制の枠組み

7.6.3.4. サウジアラビアのゲノム市場、2018年~2030年(百万米ドル)

7.6.4. アラブ首長国連邦

7.6.4.1. 主要国のダイナミクス

7.6.4.2. 競争シナリオ

7.6.4.3. 規制の枠組み

7.6.4.4. UAEのゲノム市場、2018年~2030年(百万米ドル)

7.6.5. クウェート

7.6.5.1. 主要国のダイナミクス

7.6.5.2. 競争シナリオ

7.6.5.3. 規制の枠組み

7.6.5.4. クウェートのゲノム市場、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:978-1-68038-188-7