市場概要

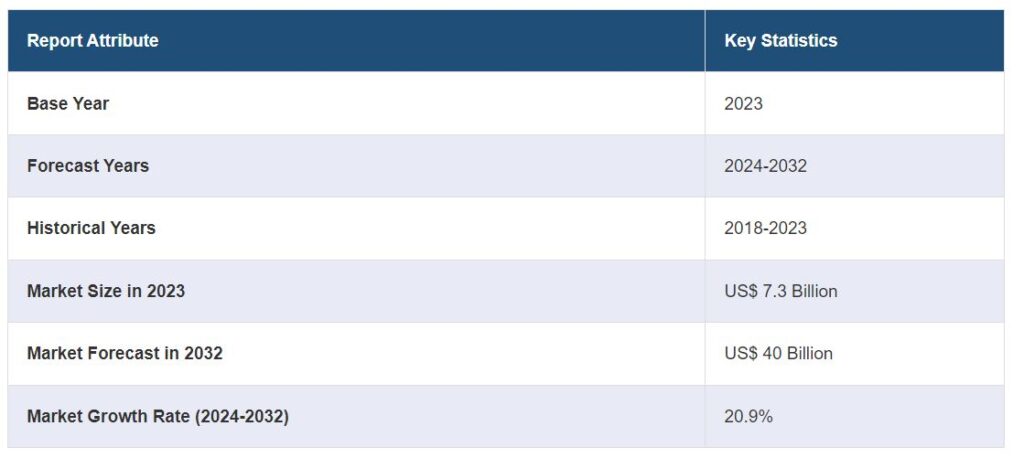

ジオポリマーの世界市場規模は2023年に73億米ドルに達しました。今後、IMARC Groupは、2024年から2032年の間に20.9%の成長率(CAGR)を示し、市場は2032年までに400億米ドルに達すると予測しています。二酸化炭素排出量を削減するための持続可能な建設慣行への注目の高まり、環境汚染に対する意識の高まり、好意的な政府の取り組み、廃棄物管理ソリューションに対する需要の増加は、市場を推進している主な要因の一部です。

ジオポリマーは、アルミノケイ酸塩材料とアルカリ溶液との反応からなる化学プロセスを通じて製造される鉱物ベースの材料であり、一般的にフライアッシュやスラグなどの工業副産物が関与しています。純粋な無機ジオポリマーやハイブリッドジオポリマーとして広く利用されています。従来のセメントに比べ、機械的特性が向上し、耐火性や耐薬品性が高く、二酸化炭素排出量も少ない。ジオポリマーは建設やインフラプロジェクトにおいて環境に優しく持続可能な選択肢であるため、世界中で需要が高まっています。

現在、建設分野における環境にやさしく、高い引張強度を持つ材料への需要の高まりが、市場にプラスの影響を与えています。さらに、世界中で橋やトンネル、道路の補修にジオポリマーが利用されるようになっていることも、市場の成長を強めています。これとは別に、ジオポリマーは生産時のエネルギー消費を削減するため、需要が伸びており、市場の見通しは良好です。さらに、耐火・耐熱コーティング剤や接着剤におけるジオポリマーの利用が増加していることも、業界の投資家に有利な成長機会をもたらしています。このほか、地球温暖化防止の必要性が高まっていることも、市場の成長を後押ししています。これに加えて、コンクリートのバインダーとしてポルトランドセメントに代わる費用対効果の高いものに対する需要の高まりが、市場の成長に寄与しています。

ジオポリマー市場の動向/促進要因:

持続可能な建設慣行への注目の高まり

世界中の個人や建設業者の間で持続可能な建設慣行への注目が高まっていることが、市場の成長に寄与しています。従来のセメント生産は、二酸化炭素(CO2)排出と資源枯渇の主な原因となっています。さらに、温室効果ガス(GHG)の排出が環境に与える有害な影響に対する認識も高まっています。これとは別に、二酸化炭素排出量が少なく、有限資源への依存度が低いジオポリマーは、持続可能性の目標に合致しています。これに伴い、各国の政府機関は、カーボンフットプリントを削減し、環境に優しいソリューションを支援することで、持続可能な材料の採用を奨励しており、市場の見通しは良好です。

環境汚染に対する意識の高まり

個人の間でさまざまな深刻な病気を引き起こす環境汚染に対する意識の高まりが、市場の成長を後押ししています。これに伴い、ジオポリマーは、温室効果ガス(GHG)の排出量が大幅に少ない、従来のセメントに代わる適切で環境に優しい代替品を提供します。これらのポリマーは、資源消費を最小限に抑え、廃棄物管理を改善することで、汚染削減と持続可能な開発の目標に密接に合致します。これとは別に、多くの国の政府機関や規制機関は、炭素排出を抑制するための厳しい規則や政策を実施することで、環境に優しい材料の使用を奨励しています。さらに、これは建設会社がジオポリマーベースの製品を革新し、より持続可能な環境を提供することを奨励しています。

廃棄物管理ソリューションへの需要の高まり

環境問題に対処し、持続可能な廃棄物処理ソリューションを促進するため、廃棄物管理システムにおけるこれらのポリマーに対する需要の高まりが、市場の成長を強化しています。これらのポリマー系材料は、有害・有毒廃棄物を効果的にカプセル化し、溶出を最小限に抑え、土壌や地下水の汚染を防止します。このため、埋立地のライナーやキャップなど、耐久性があり安定した廃棄物封じ込め構造の構築に適しています。また、フライアッシュやスラグのような産業副産物を利用することで、埋立地からこれらの物質を取り除くことができます。さらに、さまざまな種類の廃棄物を管理し、地域社会や生態系にとってより安全でクリーンな環境を促進するための実用的で生態学的なソリューションを提供することから、これらのポリマーの利用が増加しており、市場の成長を後押ししています。

ジオポリマー産業のセグメンテーション

IMARC Groupは、世界のジオポリマー市場レポートの各セグメントにおける主要動向の分析と、2024年から2032年までの世界および地域レベルでの予測を提供しています。当レポートでは、用途と最終用途産業に基づいて市場を分類しています。

用途別の内訳

ジオポリマー市場

セメントとコンクリート

炉と原子炉の絶縁体

複合材料

装飾品

セメントとコンクリートが最大の市場セグメント

本レポートでは、用途別に市場を詳細に分類・分析しています。これには、セメントとコンクリート、炉と原子炉の絶縁体、複合材料、装飾人工物が含まれます。報告書によると、セメントとコンクリートが最大セグメント。セメントとコンクリートは、従来のポルトランドセメントに代わる持続可能な代替物を提供します。ジオポリマーセメントは、アルミノケイ酸塩材料をアルカリ溶液で活性化することによって製造され、建設において従来のセメントに取って代わる、あるいは補うことができるバインダーを形成します。ジオポリマーセメントは、耐久性の向上、二酸化炭素排出量の削減、化学物質や腐食に対する耐性の向上といった特長があります。また、建設に伴う環境への影響に対処することで、環境に優しい建築材料への需要の高まりにも合致しています。さらに、様々な産業がカーボンフットプリントを最小限に抑えるために持続可能な実践に焦点を当てています。

最終用途産業別内訳

建築建設

インフラ

産業用

美術・装飾

その他

市場シェアの大半を占めるインフラ

本レポートでは、最終用途産業別に市場を詳細に分類・分析しています。これには、ビル建設、インフラ、産業、美術・装飾、その他が含まれます。同レポートによると、インフラが最大のセグメントを占めています。耐久性の向上、環境負荷の低減、多用途性により、インフラ開発プロジェクトでこれらのポリマーの利用が増加しています。また、過酷な気象条件や化学物質への暴露などの要因による劣化に強いため、耐用年数も長くなります。道路、橋、トンネルなど、さまざまなインフラストラクチャー用途に利用されています。さらに、二酸化炭素排出量が少ないため、持続可能性の目標に合致し、公共機関が弾力性があり環境に配慮したインフラに投資するよう誘致しています。

地域別内訳

ジオポリマー市場

アジア太平洋

欧州

北米

中東・アフリカ

中南米

アジア太平洋地域が明確な優位性を示し、ジオポリマー市場で最大のシェアを獲得

この市場調査報告書は、アジア太平洋、ヨーロッパ、北米、中東・アフリカ、中南米を含むすべての主要地域市場の包括的な分析も提供しています。報告書によると、アジア太平洋地域が最大の市場シェアを占めています。

アジア太平洋地域は、発電所の数が増加しているため、最大の市場シェアを占めています。また、鉄道枕木の製造にジオポリマーの採用が増加していることも、アジア太平洋地域の市場成長を後押ししています。さらに、同地域では二酸化炭素(CO2)の排出量を削減するため、コンクリートミックスにこれらのポリマーの需要が高まっていることも、市場の成長を支えています。これとは別に、環境に優しい慣行への注目の高まりが、この地域における市場の成長に寄与しています。

競争環境

主要企業は、新しい配合を開発し、生産プロセスを最適化し、ジオポリマー製品の性能特性を高めるために、研究開発(R&D)活動に投資しています。これには、特定の用途向けに特性を調整するために、さまざまな原料、アルカリ活性剤、硬化技術を探求することも含まれます。これに伴い、より幅広い産業や用途に対応するため、製品の多様化を進めています。これには、建設、インフラストラクチャー、航空宇宙、その他のセクター向けに特化した配合を作り、そのセクター特有の要件に対応することが含まれます。これとは別に、企業は研究機関、大学、その他の業界関係者と協力関係を結び、知識を共有し、専門知識を活用し、技術を強化しています。さらに、メーカーは自社製品が国際規格や規制に準拠していることを保証しています。

本レポートでは、市場の競争環境について包括的な分析を行っています。主要企業の詳細なプロフィールも掲載しています。同市場の主要企業には次のようなものがあります:

イメリス・グループ

ミリケン・アンド・カンパニー・インク

PCI Augsburg GMBH

ロクラ

ワグナーズ

ユニバーサルエンタープライズ

シュルンベルジェ

マレー&ロバーツセメンテーション社 バナUK社

バナUK社

ゼオボンド社

ユーレック

BASF

コーニング

ニューコア

パイロメラル・システムズ

エアバス

最近の動向

2023年3月、シュルンベルジェ社(SLB)は、従来の坑井セメント固化システムと比較して二酸化炭素(CO2)排出量を最小限に抑えるジオポリマーセメントフリーシステム「EcoShield™」を建設分野に導入。

2021年、ワグナーズはハッチンソン・ビルダーズ社と共同で、ジオポリマーコンクリートとしては最大規模の連続スラブ打設にアースフレンドリーコンクリート®を使用し、マイルストーンを達成しました。

【目次】

1 序文

2 調査範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブ・サマリー

4 はじめに

4.1 概要

4.2 プロパティ

4.3 主要産業動向

5 ジオポリマーの世界市場

5.1 市場概要

5.2 市場パフォーマンス

5.3 COVID-19の影響

5.4 用途別市場構成

5.5 最終用途産業別市場構成比

5.6 地域別市場構成

5.7 市場予測

6 用途別市場構成

6.1 セメント・コンクリート

6.1.1 市場動向

6.1.2 市場予測

6.2 炉・原子炉用断熱材

6.2.1 市場動向

6.2.2 市場予測

6.3 複合材料

6.3.1 市場動向

6.3.2 市場予測

6.4 装飾工芸品

6.4.1 市場動向

6.4.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード: SR112024A1158