市場概要

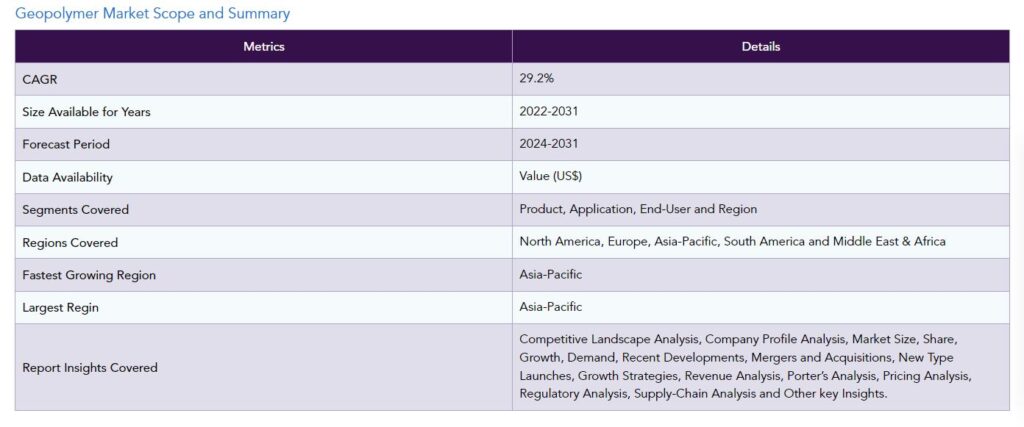

ジオポリマーの世界市場は2022年に92億米ドルに達し、2031年には717億米ドルに達すると予測され、予測期間2024-2031年のCAGRは29.2%で成長する見込みです。

ジオポリマーは、耐薬品性や高温設定など、特定の用途に特化して開発されることが増えています。ジオポリマーは、特に航空宇宙、自動車、製造などの分野で、過酷な化学薬品や高温に対する耐性が非常に有用であるため、産業環境での使用頻度が高まっています。

道路、橋、ビル、空港など、世界中で増え続けるインフラ開発プロジェクトには、丈夫で長持ちする建設資材が必要です。ジオポリマーの優れた強度と耐食性は、さまざまなインフラ用途に理想的な選択となっています。

アジア太平洋地域は、世界のジオポリマー市場の1/3以上を占める成長地域の一つです。これは、アジア太平洋地域で道路、橋、建物などの公共インフラの建設が大量に行われているためです。ジオポリマーは弾力性に富み、強度が高く、環境への影響が少ないため、建設現場での利用が増加しています。

ジオポリマー市場のダイナミクスと動向

インフラとメンテナンスへの注目の高まり

インフラの維持・補修は、新しいインフラの開発に加えて必要です。インフラは時間の経過とともに劣化する可能性があるため、維持管理が必要です。2021年11月にバイデン米大統領が超党派インフラ法案に署名。アメリカの老朽化したインフラシステムは、この1.2兆米ドルのイニシアチブによって活性化されるでしょう。

その後5年間にわたり、この資金は橋梁から新しい鉄道システムまで、幅広い価値あるプロジェクトに活用されます。ホワイトハウスによると、全米の高速道路や幹線道路のうち、45,000の橋と20%にあたる173,000マイルが老朽化しているとのこと。

道路の寿命が延びるのですから、道路整備は優先されるべきです。インド道路交通・高速道路省は、有料橋の維持管理を含め、2020-21年の道路・高速道路補修に2,618ルピーを割り当てました。ロンドンとバーミンガムを結ぶ最先端の高速鉄道「ハイスピード2(HS2)」は、英国の野心的な公共交通プロジェクト。

同鉄道の最初の区間はすでに建設中。2021年7月、ドバイの支配者はUAE向けに総額19億ドールのインフラプロジェクトを発表。ジオポリマービジネスは、世界中でインフラプロジェクトに対する注目が高まっていることに後押しされています。

グリーンビルディングへの注目の高まり

グリーンビルディングは、建設分野における最新のトレンドです。環境に優しい建物は、その設計、建設、運営によって環境や気候に良い影響を与えます。無害で、倫理的で、持続可能な材料が、グリーンビルディングに利用されています。火力発電所の副産物であるフライアッシュと鉄工業の副産物である高炉スラグは、環境に有益な製品であるジオポリマーコンクリートに使用される産業廃棄物副産物の2つの例です。

これにより、ジオポリマー・コンクリートはCO2排出量を約80%削減することができます。持続可能であることから、ジオポリマーはグリーン建設においてますます重要になってきています。2030年までに、国家は少なくとも80%の建物をグリーン建築にすることを約束しています。グリーンビルディングは、世界各国の政府も推進しています。欧州委員会のグリーンビルディング・プログラムはその顕著な例です。

中国は、都市化の進展と安定性と持続可能性に関する政府目標の結果、グリーンビルディングを通じて資源保護と温室効果ガス排出削減への取り組みを拡大しています。ジオポリマー事業とそれに関連するジオポリマーの拡大は、いずれもグリーン建築の重視の高まりが原動力となっています。

米国は現在、世界的なグリーンビルディング調査において、エネルギー・環境設計リーダーシップ(LEED)プロジェクトの総数124,212件で総合トップの座を維持しています。LEED認証プログラムは、健康的で効果的かつ費用対効果の高いグリーン建築の基礎を提供します。LEEDは、環境面での成果とリーダーシップの象徴として世界的に認められています。2005年以来、シンガポール政府はいくつかの制度を通じてグリーン建築を推進してきました。

一貫した基準と規制の欠如

革新的な建築資材の使用を妨げているのは、現行の基準制度です。コンクリートに関する規定基準では、特定の配合設計と結合材が定義されており、所定の性能仕様を満たせばどのような材料の使用も認められているのとは対照的です。様々な結合材が「ジオポリマー」の傘下にあり、性能や特性にばらつきが生じています。

建築業界ですぐに採用されない主な原因のひとつは、規定基準や規則が適用され、ポルトランドセメント以外の結合材が除外されていることです。さらに、ジオポリマーの長期耐久性に関するデータ(特に現場での性能)が国際的にまだ確立されていないことも、阻害要因となっています。

さらに、セメントの使用は地域や国の経済成長に直接関係しています。セメント販売は、建築セクターの活況に左右され、建築セクターの活況は、その直後に起こることが多い(一人当たりのセメント消費量がまだ国によって大きく異なるヨーロッパのような確立された市場では)。潜在的な投資家が、ジオポリマーのような革新的なセメント製品への投資を控えるのは、このような個々の地域の経済への依存のためかもしれません。

認識不足

ジオポリマーには、構造性能の向上、温室効果ガス排出量の削減、耐酸性・耐火性など、いくつかの利点があります。にもかかわらず、ポルトランドセメントと比較して、ジオポリマーコンクリートは、その利点にもかかわらず、広く商業的に使用されていません。その主な原因は、ジオポリマーに対する人々の無知にあります。

いくつかの研究によれば、ジオポリマーはインフラの修復に使用することができます。このような研究にもかかわらず、道路インフラに使用されているジオポリマーコンクリートは限られています。CO2を排出しないジオポリマー・コンクリートの開発では、オーストラリアが先陣を切っています。

オーストラリアのシンクタンク、ビヨンド・ゼロ・エミッションによると、ジオポリマー・コンクリートは、ウェストゲート・モーターウェイの一部など、ビクトリア州全域の道路や舗装の建設に使用されました。ジオポリマーコンクリートは、ポルトランドセメントとは異なり常温で処理され、長い分子が結合してコンクリートに強度を与えます。ジオポリマー産業の拡大を妨げるこの障害を乗り越えるには、消費者にジオポリマーの利点を知ってもらう必要があります。

ジオポリマー市場のセグメント分析

世界のジオポリマー市場は、製品、用途、エンドユーザー、地域によって区分されます。

建築・建設業界におけるグリーンコンクリート道路の需要増加

建築・建設分野は、ジオポリマー世界市場の1/3以上を占める成長地域の一つです。国際エネルギー機関(IEA)と国連環境計画(UNEP)は、世界のエネルギー・プロセス関連排出量の約40%が建築業界から排出されていると推定しています。パリ気候協定の目標を達成するためには、CO2排出量を削減することが極めて重要です。セメントとコンクリートの適切な代替品を見つけることは、主にこの必要性によって動機づけられています。

また、英国王立化学会によると、コンクリートは水に次いで世界第2位の材料消費量です。温室効果ガスが排出されるため、その品質を維持できるコンクリートの代替品を見つけることが必要です。ジオポリマーは、水を必要とせずに硬化するという事実など、いくつかの点で従来のコンクリートよりも適切かつ優れています。例えば、プレキャスト橋デッキ、貯水タンク、擁壁、道路、舗装はすべてジオポリマー・コンクリートを使用して建設されています。

例えば、2020年6月にインドのオディシャ州で、フライアッシュ、塩酸ナトリウム、ケイ酸ナトリウム、チップ、砂をベースにしたジオポリマーを使用したグリーンコンクリート道路が建設されました。ジオポリマーを頻繁に使用する建築業界は、ジオポリマー市場を支配すると予想されています。

ジオポリマーの世界市場の地域別シェア

アジア太平洋地域における建設・インフラプロジェクトの増加

アジア太平洋地域は、ジオポリマーの世界市場において圧倒的な強さを誇っており、中国とインドの急速な都市化と工業化に牽引されて、建築事業が活況を呈しています。世界最大の建築市場は中国であり、この地域のジオポリマー市場で60.3%近いシェアを占めています。中国は、COVID-19パンデミックの経済的影響に対抗し、持続可能な成長を促進するため、新インフラ計画を発表しました。

5Gネットワーク、産業インターネット、都市内鉄道システム、データセンター、人工知能、超高電圧、新エネルギー自動車充電ステーションの建設が、新インフラプロジェクトの主な優先課題となります。中国は、5,290億米ドルの特別地方債を発行することで、新たな消費者需要をさらに促進し、産業の高度化を支援するため、新たなインフラ・プロジェクトの開発を進めるためのさらなる努力を約束しました。インドの建築セクターは成長を続けています。

スマートシティ、万人のための住宅、Atal Mission for Urban Rejuvenation and Transformation (AMRUT)といった政府の取り組みにより、この成長はさらに加速すると予想されます。政府は2021年度連邦予算で、交通インフラ整備のために320億2,000万米ドルを確保。

国家インフラパイプライン(NIP)は7,400プロジェクトに拡大。2020年までに200プロジェクト、総額15兆900億米ドルが完了。2021年7月現在、政府はインフラ建設のためにNIPの下で1兆4,000億ドルを割り当てました。これらすべての変数に基づき、アジア太平洋地域は予測期間を通じてジオポリマー市場をリードすると予測されています。

ジオポリマー市場へのCOVID-19の影響

ジオポリマー業界は、COVID-19の実施によってマイナスの影響を受けました。最も打撃を受けた産業のひとつは建設業で、労働力不足と2020年までに病気の蔓延を食い止めるための厳しい政府規制のため、現在のプロジェクトは中断せざるを得ず、新規プロジェクトもすべて延期せざるを得ませんでした。とはいえ、2021年には建築・建設工事の増加により、市場は緩やかに拡大すると予想されています。

COVID-19パンデミックはあらゆる産業に影響を与えました。建設部門も例外ではありませんでした。パンデミックの間、建設部門はいくつかの山あり谷ありでした。戸締まり手続きや強制的な家屋監禁により、いくつかの国では建設が事実上停止しました。その一方で、患者数が増えるにつれて病院のスペースが不足し始め、中国やイタリアでは記録的な病院建設が行われました。

営業が許可された最初のロックダウンの後も、建設セクターはサプライチェーンの中断や、プロジェクトの遅延やキャンセルにつながる業務上の障害という形で困難に見舞われました。建築資材のサプライチェーンもいくつか寸断され、流通や製造がストップ。

欧州建設機械委員会が実施した世論調査によると、回答者の3分の1以上が、業界の最大の問題としてサプライチェーンの途絶と一般産業の操業停止を挙げています。ジオポリマー市場は、建築部門が直面している困難の影響を受けています。

ロシア・ウクライナ戦争の影響

ジオポリマー市場は、ロシア・ウクライナ紛争の影響を大きく受けています。様々な建築・インフラプロジェクトにおいて、従来のセメントの代わりにジオポリマーを使用することができます。紛争によって供給ラインが寸断され、地政学的緊張が高まったため、フライアッシュやメタカオリンなど、同地域から頻繁に産出されるジオポリマーの重要な原材料の入手が不安定になりました。

ジオポリマーの製造コストはこの不確実性の影響を受けており、メーカーや建設会社にとって長期的な計画を立てることが困難になっています。この不確実性は、価格変動や潜在的な供給不足にもつながっています。さらに、この地域の地政学的不安定性により、企業が新たな取り組みに投資したり事業を拡大したりすることが難しくなっており、これが世界的なジオポリマー市場の拡大を妨げています。

このような危険性を軽減するため、企業は代替原料供給先を探し、より安全な市場を調査しています。ジオポリマー事業はサプライチェーンを多様化し、ロシア・ウクライナ紛争のような地政学的に微妙な関係にある場所への依存を減らすべきです。

主な展開

2020年7月22日、CEMEX S.A.B. DE C.V., S.A.B. de C.V.は、カーボンニュートラルコンクリートを製造し、残りのCO2排出量を相殺する低炭素コンクリート製品ライン「Vertua」を発表。Vertua製品ラインは、建物の基礎、床、壁用のコンクリートソリューションを顧客に提供し、建設事業がカーボンフットプリント全体を大幅に削減できるようにすることを目的としています。

2020年10月27日、ワグナーズ社およびキャピタル・コンクリート社と共同で、エンジニアリング、建設、解体、廃止措置、浄化、鉄道、送配電、鉄筋コンクリート構造、環境サービスを提供する英国のトップ専門企業ケルトブレイ・グループは、英国におけるアースフレンドリー・コンクリートの供給および設置に関する限定的独占ライセンスを締結しました。

2023年3月6日、SLBは坑井建設に伴うCO2影響を低減するため、ジオポリマーセメントを使用しないエコシールド工法を発表しました。ポルトランドセメントを使用する従来の坑井セメント固化技術と比較すると、この最先端技術は、具体化されたCO2排出量の最大85%を除去します。エコシールド・システムは、年間500万トンのCO2排出を防止することができ、これは110万台の自動車が道路から消えるのと同じことです。

【目次】

調査方法と調査範囲

調査方法

調査目的と調査範囲

定義と概要

エグゼクティブサマリー

製品別スニペット

用途別スニペット

エンドユーザー別スニペット

地域別スニペット

ダイナミクス

影響要因

ドライバー

インフラとメンテナンスへの注目の高まり

グリーンビルディングへの注目の高まり

阻害要因

一貫した基準と規制の欠如

認識不足

機会

影響分析

産業分析

ポーターのファイブフォース分析

サプライチェーン分析

価格分析

規制分析

ロシア・ウクライナ戦争の影響分析

DMI意見

COVID-19分析

COVID-19の分析

COVID前のシナリオ

COVID中のシナリオ

COVID後のシナリオ

COVID-19中の価格ダイナミクス

需給スペクトラム

パンデミック時の市場に関連する政府の取り組み

メーカーの戦略的取り組み

結論

製品別

はじめに

市場規模分析および前年比成長率分析(%):製品別

市場魅力度指数(製品別

セメント、コンクリート、プレキャストパネル

製品紹介

市場規模分析と前年比成長率分析(%)

スラグベースのジオポリマー

岩石ベースのジオポリマー

フライアッシュベースのジオポリマー

フェロシアレート系ジオポリマー

その他

グラウトおよびバインダー

その他

…

【お問い合わせ・ご購入サイト】

資料コード: MA7130-datam