市場概要

世界のゲルマニウム市場規模は2023年に3億903万米ドルと推定され、2024年から2030年までの年平均成長率は3.9%と推定されています。ゲルマニウム需要の主な原動力は、光ファイバー、赤外光学、太陽電池などのハイテク用途における重要な役割です。5Gネットワーク、再生可能エネルギー、防衛技術への投資の増加は、市場成長をさらに後押しします。

光ファイバー、赤外線光学、太陽電池などのハイテク用途でゲルマニウムの需要が高まっています。5Gインフラの拡大により、通信用光ファイバーネットワークの展開が増加していることが、消費を大幅に押し上げています。さらに、衛星技術への投資の増加により、宇宙用途の高効率太陽電池パネルへの使用も勢いを増しています。国際再生可能エネルギー機関(IRENA)によると、世界の太陽光発電容量は2030年までに5,000GWに達すると予測されており、太陽電池生産におけるゲルマニウムの需要を促進しています。エレクトロニクス、エネルギー、電気通信といった重要セクターにおけるこの高い需要は、今後も市場の成長を牽引していくでしょう。

市場の主な阻害要因は、入手可能性が限られていることと、抽出コストが高いことです。主に亜鉛鉱石加工の副産物であるため、その供給は変動しやすい亜鉛産業の生産高に依存しています。米国地質調査所(USGS)によると、ゲルマニウムの生産は地理的に集中しており、中国、カナダ、ロシアなどの国が生産の大半を占めています。これらの地域で混乱が生じれば、世界のサプライチェーンに影響を及ぼし、価格変動につながる可能性があります。供給者の数が限られており、地政学的安定性に依存しているため、ゲルマニウムに依存しているメーカーにとってはさらに重大なリスクとなり、市場の成長を抑制することになります。

四塩化ゲルマニウムの先端光ファイバーへの応用拡大や、再生可能エネルギーへの取り組みの急増が、市場の成長を後押ししています。EUをはじめとする世界各国政府が2050年までにカーボンニュートラルを目標に掲げていることから、太陽エネルギープロジェクトへの投資が増加し、高効率太陽電池市場の需要が高まります。さらに、特に防衛・安全保障向けの赤外線技術の進歩は、市場拡大のさらなる機会を提供します。

2023年以降、ゲルマニウム価格は、光ファイバー、赤外線光学、再生可能エネルギー分野(特に太陽電池技術)の高い需要に後押しされて上昇傾向にあります。中国のような主要供給国に影響を及ぼす生産制限や地政学的緊張を主因とする供給問題が価格変動につながっています。年初には、ゲルマニウムの供給源である亜鉛業界の混乱と、世界供給の約70%を占める中国からの輸出制限により、大幅な価格高騰が起こりました。ハイテク用途の需要拡大が続いていることに加え、潜在的な供給上の課題もあるため、価格は高止まりすると予想されます。光ファイバー・ネットワークと再生可能エネルギー・プロジェクトの拡大への取り組みと、サプライ・チェーンの多様化の試みは、2024年以降の価格動向に影響を与える可能性が高い。

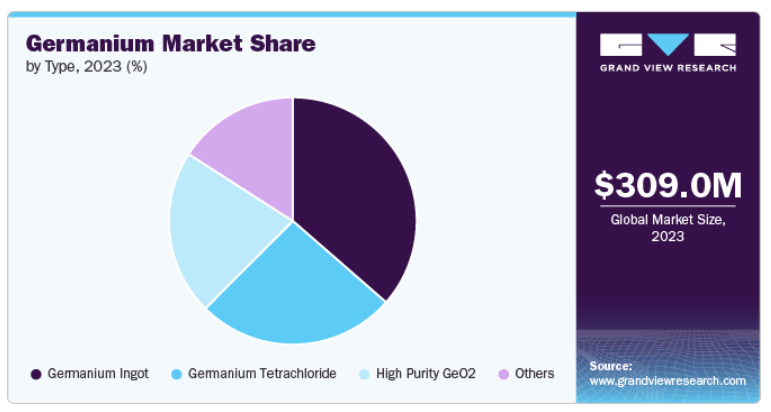

ゲルマニウムインゴットは主に、半導体ウェハーと赤外光学部品の生産に幅広く使用されていることが原動力となっています。これらのインゴットは、軍事、自動車、産業用途の赤外線画像システムに広く使用されている赤外線光学レンズを製造するための基盤材料です。米国国防総省が赤外線技術への投資を拡大しているため、安全保障と防衛における赤外線イメージングの利用が増加しており、ゲルマニウムインゴットの需要が高まっています。

高純度二酸化ゲルマニウム(GeO2)は、光ファイバーや太陽エネルギー用途での使用の増加により、最も急成長しているサブセグメントです。赤外光に対する高い透明性により、光学レンズや光ファイバーシステムの製造に不可欠です。5Gの成長によって拍車がかかるブロードバンド通信の世界的な需要は、光ファイバー、ひいては高純度GeO2の必要性を高めています。この物質はまた、宇宙用および再生可能エネルギー用の高効率太陽電池にもますます使用されるようになっており、よりクリーンなエネルギーへのシフトや米国および中国における大規模な太陽電池プロジェクトと一致しています。その結果、高純度GeO2の需要は急増する見込みです。

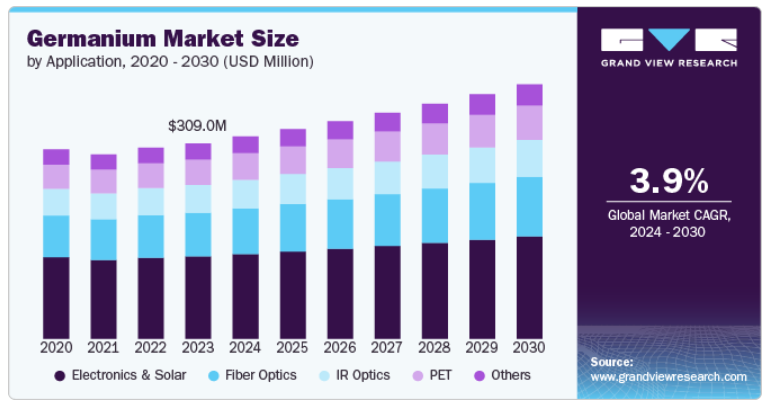

光ファイバー分野は、5Gネットワークの急拡大と高速データ伝送の需要増加が原動力。光ファイバーケーブルに使用される重要な材料である四塩化ゲルマニウムは、光ファイバーの伝送能力を高める上で重要な役割を果たしています。チャイナテレコムやAT&Tなど、世界の通信会社が光ファイバーネットワークの拡大に多額の投資を行っているため、市場の需要は急増しています。さらに、政府もこの成長を支援しています。例えば、米国連邦通信委員会(FCC)は、ブロードバンドの普及を拡大するためのイニシアチブを展開し、ゲルマニウム市場の成長をさらに促進しています。

エレクトロニクス&ソーラー分野は、高性能半導体とソーラーパネルの需要急増に牽引され、最も急成長しているアプリケーション分野です。ゲルマニウムベースの半導体は、特に高周波や宇宙用途の先端エレクトロニクスに不可欠です。太陽電池分野では、宇宙プロジェクトに不可欠な高効率の多接合太陽電池に不可欠です。再生可能エネルギーと技術革新への世界的な投資の増加に伴い、中国の太陽電池と宇宙分野への進出も含め、ゲルマニウムの需要は急増しています。

北米のゲルマニウム市場を牽引しているのは、主に防衛・航空宇宙分野における赤外線光学部品の旺盛な需要です。特に米国は、軍事用途と高性能エレクトロニクスへの投資により、重要な消費国となっています。太陽光発電プロジェクトなど再生可能エネルギーの成長を支援する政府の取り組みが、ゲルマニウム需要をさらに促進しています。

北米のゲルマニウム市場を支配しているのは米国で、軍事と宇宙の両分野で高い消費量を誇っています。米国国防総省とNASAが主要な牽引役となっており、衛星用の赤外線画像やソーラーパネルにゲルマニウムを使用しています。5Gインフラへの投資拡大も光ファイバー用ゲルマニウムの需要を支えています。

アジア太平洋地域は、最大の生産国であり消費国でもある中国が主導する最大の市場です。この地域の優位性は、その広大な電子機器製造基盤、急成長する光ファイバー産業、成長する太陽エネルギープロジェクトによって後押しされています。ゲルマニウム生産における中国の支配力は、世界のサプライチェーンに大きな影響を与えます。

主要企業・市場シェア

ヨーロッパのゲルマニウム市場は、再生可能エネルギーとハイテク産業への注力によって形成されています。ドイツやフランスなどの国々は、太陽エネルギープロジェクトに多額の投資を行っており、この地域の強力な防衛・航空宇宙セクターは、ゲルマニウムベースのIR光学部品や電子機器の需要をさらに促進しています。ヨーロッパは、世界のゲルマニウムサプライチェーンの多様化にも一役買っています。

市場で事業を展開する主なプレーヤーには、Teck Resources Limited、China Germanium Co.

中国を拠点とする雲南Chihong Zinc & Germanium Co., Ltd.は、世界市場の主要プレーヤーとしての地位を活かした世界有数のゲルマニウム生産企業です。同社の事業は、ゲルマニウムの抽出、精製、インゴット、四塩化物、高純度GeO2などのゲルマニウムベースの製品の生産に及びます。ファイバーオプティクス、赤外線オプティクス、ソーラーエネルギーなど、さまざまな産業に材料を供給しています。世界のゲルマニウム埋蔵量の大半が埋蔵されている中国という戦略的立地により、サプライチェーンが強化され、国内外の需要に対応できるようになりました。

ベルギーに本社を置くユミコアは、高純度ゲルマニウム製品の世界的供給において確固たる地位を築いている、ゲルマニウム市場の大手企業です。同社はゲルマニウムの精製とリサイクルに注力し、光ファイバー、太陽電池、赤外線光学の高度な用途向けに製品を提供しています。ユミコアの材料技術に関する専門知識により、特に航空宇宙や再生可能エネルギー分野向けの高効率ソーラーパネルにゲルマニウムを供給しています。

ゲルマニウム市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定しています。

Yunnan Chihong Zinc & Germanium Co., Ltd.

Umicore

Teck Resources Limited

JSC Germanium

PPM Pure Metals GmbH

Indium Corporation

China Germanium Co., Ltd.

AXT, Inc.

5N Plus

Noah Chemicals

2023年9月、ユミコアはRENA Technologiesと半導体性能の向上を目的とした次世代ゲルマニウムウェハーの共同開発を開始しました。この戦略的イニシアチブは、高効率太陽電池と先端エレクトロニクスに使用されるウェーハ品質の最適化に焦点を当てています。このパートナーシップは、RENAの半導体加工技術における専門知識と、ユミコアのゲルマニウムサプライチェーンにおける地位を活用するものです。

2024年5月、ユミコアはChemaf Resourcesの子会社であるSTLと戦略的パートナーシップを締結し、コンゴ民主共和国(DRC)の採掘廃材からのゲルマニウムリサイクル能力を強化しました。この提携は、ルブンバシにあるSTLの鉱滓からのゲルマニウム回収に焦点を当てたもので、ユミコアを持続可能な材料回収のリーダーとして位置づけています。

本レポートでは、世界、国、地域レベルでの収益と量の成長を予測し、2018年から2030年までの各サブセグメントにおける最新動向の分析を提供しています。この調査レポートは、世界のゲルマニウム市場を種類別、用途別、地域別に分類しています:

種類別展望(数量、キロトン;売上高、10億米ドル、2018年〜2030年)

ゲルマニウムインゴット

四塩化ゲルマニウム

高純度GeO2

その他

用途の展望(数量、キロトン;売上高、10億米ドル、2018~2030年)

PET

エレクトロニクス&ソーラー

ファイバーオプティクス

IRオプティクス

その他

地域別展望(数量、キロトン;売上高、10億米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

ヨーロッパ

ドイツ

英国

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

中南米

ブラジル

中東・アフリカ

UAE

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 情報分析

1.3.2. 市場形成とデータの可視化

1.3.3. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメント別の展望

2.3. 競合他社の見通し

第3章. 市場変数、トレンド、スコープ

3.1. ゲルマニウムの世界市場展望

3.2. バリューチェーン分析

3.2.1. 販売チャネル分析

3.3. 製造と技術の概要

3.4. 規制の枠組み

3.5. 市場ダイナミクス

3.5.1. 市場促進要因分析

3.5.2. 市場阻害要因分析

3.5.3. 市場機会

3.5.4. 業界動向

3.5.4.1. ESG分析

3.6. ポーターのファイブフォース分析

3.6.1. サプライヤーの交渉力

3.6.2. バイヤーの交渉力

3.6.3. 代替の脅威

3.6.4. 新規参入の脅威

3.6.5. 競合ライバル

3.7. PESTLE分析

3.7.1. 政治的

3.7.2. 経済

3.7.3. 社会情勢

3.7.4. テクノロジー

3.7.5. 環境

3.7.6. 法律

第4章. ゲルマニウム市場 種類別推定と動向分析

4.1. ゲルマニウム市場 種類別動向分析、2023年・2030年

4.2. ゲルマニウムインゴット

4.2.1. 市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

4.3. 四塩化ゲルマニウム

4.3.1. 市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

4.4. 高純度GeO2

4.4.1. 市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

4.5. その他

4.5.1. 市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

第5章. ゲルマニウム市場 用途別推定と動向分析

5.1. ゲルマニウム市場 アプリケーション動向分析、2023年・2030年

5.2. PET

5.2.1. 市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

5.3. エレクトロニクス&ソーラー

5.3.1. 市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

5.4. 光ファイバー

5.4.1. 市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

5.5. IRオプティクス

5.5.1. 市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

5.6. その他

5.6.1. 市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-463-2