市場規模

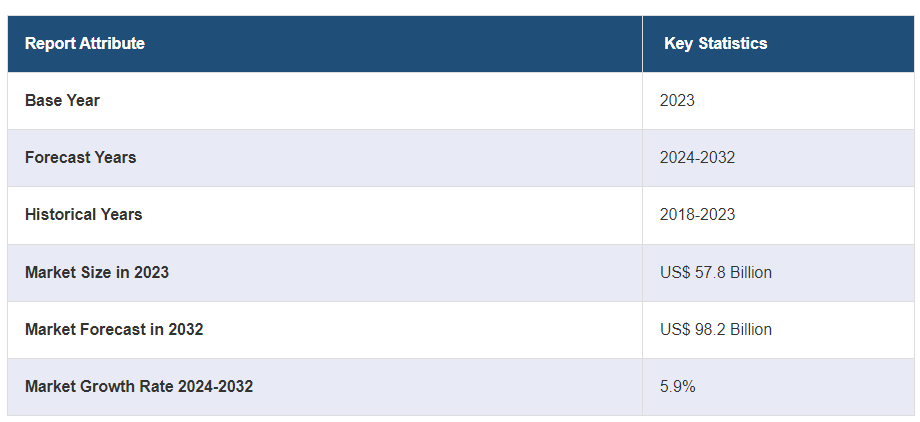

世界のガラスカーテンウォール市場規模は2023年に578億米ドルに達した。今後、IMARC Groupは、2024年から2032年にかけて5.9%の成長率(CAGR)を示し、2032年までに982億米ドルに達すると予測している。同市場は、エネルギー効率の高い建物への需要の高まり、ガラスの急速な技術進歩、世界的な建設セクターの拡大、様々な政府規制の実施、美的で自然光の入る空間への嗜好の高まり、設置およびメンテナンス技術の革新などにより、力強い成長を遂げています。

ガラスカーテンウォール市場の分析

主な市場促進要因 主な市場促進要因:エネルギー効率の高い持続可能な建物へのシフトの進行、Low-Eコーティングやスマートガラスの開発などガラスの急速な技術進歩、建設業界の拡大などが主な促進要因として挙げられる。

主な市場動向: ガラスカーテンウォール市場の分析によると、最近の傾向として、施工の効率性や断熱・遮音性能の高さから、ユニット化されたカーテンウォールシステムの採用が増加している。さらに、美観を重視する傾向が強まり、建物内に自然採光を取り入れることが市場の成長を後押ししている。

地理的動向: アジア太平洋地域が市場を支配しており、これは大規模な都市化、活況を呈する建設活動、大規模なインフラ投資がその要因となっている。その他の地域も、厳しいエネルギー規制やグリーンビルディングへの関心の高まりに後押しされ、著しい成長を示している。

競争環境: ガラスカーテンウォール市場調査によると、ガラスカーテンウォール業界の主要市場プレーヤーには、AGC Inc. Ltd.、Central Glass Co. Ltd.、China Glass Holdings Limited、Guardian Industries(Koch Industries Inc)、Hansen Group Ltd.、Kawneer、Nippon Sheet Glass Co. Ltd.、Schott AG、Vitro、Xinyi Glass Holdings Limitedなどである。

課題と機会 ガラスカーテンウォール市場は、気候変動への適応や環境持続性への要求の高まりと相まって、初期コストの高さや施工の複雑さなど様々な課題に直面している。しかし、ガラスカーテンウォールをより身近で費用対効果の高いものにするモジュラーシステムやプレハブ化の技術革新、環境に優しい素材や省エネ技術の急速な進歩が、市場の成長を後押ししている。

ガラスカーテンウォールの市場動向

エネルギー効率の高い建物への需要の高まり

ガラスカーテンウォール産業レポートによると、省エネソリューションが新築・改築の最優先事項となる持続可能性とエネルギー効率へのシフトが進行していることが、市場成長を後押しする主要因となっている。建設セクターは、世界のエネルギー関連二酸化炭素(CO2)排出量の37%を占めており、気候を保護し、世界の気温が1.5度以上上昇するのを防ぐ持続可能な手法を開発する必要性を高めている。2030年までに世界の建設業は42%成長すると予測されており、この必要性は特に顕著である。これに伴い、ガラスカーテンウォールは断熱性能を持ちながら自然光の透過を促進することから、その需要が高まっており、市場の成長に拍車をかけている。例えば、AGC Inc.のSunjouleのような、通常の合わせガラスと同じ構造を持ち、デザイン性を犠牲にすることなく壁面、ファサード、天窓、手すりなど様々な用途に設置できるソーラーガラスカーテンウォールの登場は、ガラスカーテンウォール市場の成長を後押ししている。最大2400mm×1800mmのオーダーメイドの建築物一体型太陽光発電(BIPV)製品である。サンジュールカーテンウォールは、6mmから30mmまでカスタマイズ可能な太陽電池の隙間から光を透過させる。

各種規制の実施

ガラスカーテンウォール市場調査報告書によると、建物のエネルギー消費に関するいくつかの政府規制やガイドラインの導入が市場成長を促進している。例えば、2022年にエネルギー保全(改正)法案が導入され、インドにおける省エネルギー建築基準法(Energy Conservation Building Code-Residential)またはEco-Niwas Sahmita(ENS)の採用が義務付けられたことが、ガラスカーテンウォール市場の需要を支えています。この法案により、2030年までに1億3,500万~1億7,800万トンのC02排出が回避されると推定されている。これとともに、インド政府(GoI)が800万戸の手頃な価格の住宅を新たに建設するというコミットメントを強めており、二酸化炭素排出量の削減に役立つ効率的な住宅ソリューションへのニーズが高まっていることも、市場の成長を後押ししている。さらに、ガラスカーテンウォールを含むエネルギー効率の高い技術の採用を奨励するため、エネルギー・環境設計におけるリーダーシップ(LEED)や建築研究所環境評価法(BREEAM)のような認証プログラムが広く採用されていることも、市場の成長を後押ししている。

急速な技術進歩

ガラス業界は、ガラスカーテンウォールの機能と用途を拡大する著しい技術進歩を目の当たりにしてきた。これに伴い、低放射率(Low-E)コーティング、二重・三重ガラス、省エネ・断熱・防音性能を向上させる動的・スマートガラス技術などの技術革新が進み、市場の成長を後押ししている。例えば、ガーディアン・ガラスは、業務用ダブルシルバーコーティングガラスの新製品として、サンガードSNR35とサンガードSNR50を発売した。これらのガラスはいくつかの利点を提供し、そのエネルギー効率は高く評価されている。SNR 50は中程度の反射率とニュートラルな美しさのバランスを持ち、可視光線透過率は48%、日射熱取得率は02.5です。同時に、SNR 35は、より優れた省エネ性能のために0.17という低い日射熱取得率で、鮮明で反射性の外観を提供します。これらの技術改良は、ガラスカーテンウォールの機能性を高めるだけでなく、建物の美観やデザインの柔軟性にも寄与している。

ガラスカーテンウォール市場のセグメンテーション

IMARC Groupは、2024年から2032年までの世界、地域、国レベルの予測とともに、各セグメントにおける主要動向の分析を提供しています。当レポートでは、市場をシステムタイプと最終用途に基づいて分類しています。

ガラスカーテンウォールの世界市場:システムタイプ別シェア(単位)

ユニット化 60

病気 40

市場シェアの大半を占めるユニット化

本レポートでは、システムタイプ別に市場を詳細に分類・分析している。これにはユニット型とスティック型が含まれる。報告書によると、ユニット式が最大のセグメントを占めている。

ガラスカーテンウォール市場予測によると、ユニット化されたシステムが最大の市場シェアを占めている。ユニット化されたガラスカーテンウォールシステムは、あらかじめ組み立てられた大型のパネルで構成され、工場で製造・ガラス加工された後、施工のために建設現場に出荷される。ユニット化されたガラスカーテンウォール・システムは、建設プロセスを合理化し、現場での労働力と設置時間の短縮に役立つ。さらに、現代建築に求められる高い断熱・遮音性能にも対応できる点が高く評価されている。モジュール式であるため、組み立ての大部分が管理された工場内で行われ、高度な品質管理が可能です。さらに、ユニット化されたシステムは耐久性に優れ、様々な建築美に適応する。

最終用途別の内訳

商業施設

公共

住宅用

商業用が業界最大シェア

本レポートでは、最終用途に基づく市場の詳細な分類と分析も行っている。これには商業、公共、住宅が含まれる。報告書によると、商業施設が最大の市場シェアを占めている。

ガラスカーテンウォール市場の展望によると、オフィスタワー、ショッピングモール、ホテル、その他の複合施設などの商業ビルの建設が増加しており、その美観と機能的利点のためにガラスカーテンウォールが広く利用されているため、商業セクターが支配的なセグメントとして浮上している。IMARC Groupのレポートによると、商業用不動産業界の市場は2032年までに9兆6,000億米ドルに達すると予想されている。これに伴い、物件の価値を高めテナントを誘致するためにガラスカーテンの利用が増加しており、市場の成長を促進している。さらに、商業分野では環境に配慮した持続可能な建築手法への移行が進んでおり、エネルギー消費の削減と環境への影響の最小化という目標に合致するガラスカーテンウォールの採用が市場の成長を後押ししています。

地域別内訳

北米

アメリカ

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東・アフリカ

アジア太平洋地域が市場をリードし、ガラスカーテンウォール市場の最大シェアを占める

また、北米(米国、カナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)、中南米(ブラジル、メキシコ、その他)、中東・アフリカを含む主要地域市場についても包括的に分析している。同報告書によると、アジア太平洋地域がガラスカーテンウォールの最大地域市場となっている。

ガラスカーテンウォールの市場動向によると、アジア太平洋地域は、急速な都市化、活況を呈している建設活動、中国、インド、東南アジア諸国などの主要経済圏におけるインフラ整備への多額の投資によって、最大のセグメントを占めています。例えば、中国の固定資産投資は2020年の2.9%増から2021年には4.9%増となり、ガラスカーテンウォールの需要を促進している。さらに、同地域の堅調な経済成長は、エネルギー効率基準や美観要件を満たすためにガラスカーテンウォールのような近代的な建築要素を取り入れた商業ビルや住宅ビルに対する需要の増加につながり、市場の成長を後押ししている。例えば、インドでは毎日300万平方フィートの商業用床面積が建設されており、今後20年間で最大の商業・住宅ビル建設ブームが起こると推定されている。

競争環境

この市場調査レポートは、市場の競争環境についても包括的な分析を行っています。すべての主要企業の詳細なプロフィールも提供しています。ガラスカーテンウォール業界の主要市場プレーヤーには、AGC Inc.、Apogee Enterprises Inc.、AvicSanxin Co. Ltd.、Central Glass Co. Ltd.、China Glass Holdings Limited、Guardian Industries(Koch Industries Inc)、Hansen Group Ltd.、Kawneer、Nippon Sheet Glass Co. Ltd.、Schott AG、Vitro、Xinyi Glass Holdings Limitedなど。

(なお、これは主要プレーヤーの一部であり、完全なリストは報告書に記載されている)

ガラスカーテンウォール市場の主要プレーヤーは、市場での地位を固め、技術革新を推進するため、様々な戦略的取り組みに積極的に取り組んでいる。カーテンウォールの性能、持続可能性、美観を向上させる高度なガラス技術や環境に優しい素材を導入するため、研究開発(R&D)に多額の投資を行っている。これには、高効率グレージング・ソリューション、採光条件を調整するスマート・ガラス、断熱性と省エネルギーを向上させる軽量素材の開発などが含まれる。例えば、AGCは透明ガラス(厚さ4mm)において、CO2排出量を1m2あたり7kg以下と大幅に削減したフロートガラスを開発した。この低炭素ガラス製品は、従来のAGCフロートガラス製品と同様の美観、品質、技術性能を提供する。さらに、大手企業は、戦略的パートナーシップ、合併、買収を通じて、新興市場を開拓し、サービス提供の幅を広げるために、世界的な足跡を広げている。例えば、建設会社や建築会社と協力関係を結び、カーテンウォール・ソリューションを幅広い建築プロジェクトにシームレスに統合している。

ガラスカーテンウォール市場のニュース

2021年2月、ビトロ・アーキテクチュラル・ガラスは、シャープでニュートラルな反射のシルバーブルーの美しさと建築基準法に適合した太陽光性能を併せ持つソーラーバンR77太陽光制御低放射(Low-E)ガラスを発売した。

2023年1月、AGCは日本の建設会社である清水建設と提携し、地震や台風に強い新しいタイプのガラスカーテンウォールを開発した。

【目次】

1 序文

2 調査範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップ・アプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブ・サマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 ガラスカーテンウォールの世界市場

5.1 市場概要

5.2 市場パフォーマンス

5.3 COVID-19の影響

5.4 市場予測

6 システムタイプ別市場構成

6.1 ユニット型

6.1.1 市場動向

6.1.2 市場予測

6.2 スティック

6.2.1 市場動向

6.2.2 市場予測

7 エンドユース別市場内訳

7.1 業務用

7.1.1 市場動向

7.1.2 市場予測

7.2 公共

7.2.1 市場動向

7.2.2 市場予測

7.3 住宅

7.3.1 市場動向

7.3.2 市場予測

8 地域別市場構成

8.1 北米

8.1.1 米国

8.1.1.1 市場動向

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場動向

8.1.2.2 市場予測

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場動向

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場動向

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場動向

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場動向

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場動向

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場動向

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場動向

8.2.7.2 市場予測

8.3 欧州

8.3.1 ドイツ

8.3.1.1 市場動向

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場動向

8.3.2.2 市場予測

8.3.3 イギリス

8.3.3.1 市場動向

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場動向

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場動向

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場動向

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場動向

8.3.7.2 市場予測

8.4 中南米

8.4.1 ブラジル

8.4.1.1 市場動向

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場動向

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場動向

8.4.3.2 市場予測

8.5 中東・アフリカ

8.5.1 市場動向

8.5.2 国別市場内訳

8.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード: SR112024A3752