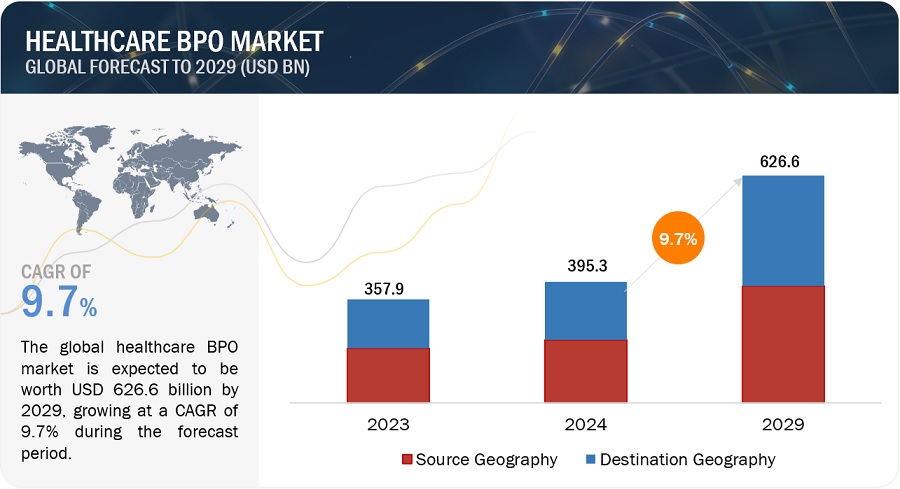

世界の医療BPO市場規模は、収益ベースで2024年に3,953億ドル相当と推定され、2024年から2029年までの年平均成長率は9.7%で、2029年には6,266億ドルに達する見通しである。包括的な調査は、業界動向の徹底的な調査、綿密な価格分析、特許の精査、会議やウェビナーから得た洞察、主要関係者の特定、市場購買ダイナミクスの微妙な理解などを網羅しています。

医療BPO市場の成長は、主に製薬・バイオ医薬品業界におけるアウトソーシングの増加、および最終用途業界における社内専門家の不足が原動力となっています。メディケイド・サービスにおけるデータ収集プロセスの限界は、ヘルスケアBPO市場における大きな課題である。

市場動向

推進要因:: 高騰する医療費削減への圧力

医療費増大の削減圧力は、ヘルスケアBPO市場成長の大きな原動力となっている。医療費が増加の一途をたどるなか、企業は医療費を管理・削減する方法を模索する必要に迫られている。医療費請求、請求処理、その他の管理業務など、さまざまな非中核業務を専門のBPOプロバイダーにアウトソーシングすることが、効果的なソリューションとして浮上している。アウトソーシングによって、医療機関はリソース管理、労働力、物理的スペースへの支出を削減し、大幅なコスト削減を達成することができる。BPOプロバイダーは、業務を合理化し、生産性を向上させるスケーラブルで効率的なサービスを提供するため、医療機関は患者ケアや診療所改革などの中核業務により集中することができる。さらに、オフショア・アウトソーシングは、他地域の人件費の低下により、こうしたコスト削減効果をさらに高めることができる。このような戦略的な動きは、高騰する医療費の管理に役立つだけでなく、医療提供者が高水準のサービスとコンプライアンスを維持できるようにする。その結果、医療費削減の必要性がBPOサービスに対する需要を大幅に押し上げ、競争が激化し財政が制約される環境下で組織がより効率的かつコスト効率よく業務を遂行できるようになり、市場の成長を後押ししている。

阻害要因:隠れたアウトソーシングコスト

医療BPO市場では、隠れたアウトソーシングコストが大きな阻害要因となっている。多くの企業は、大幅なコスト削減を期待してアウトソーシング契約を結ぶが、不適切な計画と資金配分によって、こうしたメリットが損なわれることが多い。ベンダーの評価と選定から始まるアウトソーシング・プロセスのさまざまな段階で、予期せぬ出費が発生する可能性がある。この段階では、適切なパートナーを特定するために多大な時間とリソースが必要となるが、多くの企業はこれを十分に想定していない。さらに、オフショア契約を管理し、プロセスを外部プロバイダーに移行する際、特に移行がスムーズでなかったり、大規模なトレーニングやサポートが必要だったりすると、予期せぬコストが発生する可能性がある。さらに、機密性の高い医療データを保護するためのセキュリティ対策の強化や、離職した従業員の退職金への対応も、こうした隠れたコストに拍車をかける。綿密な財務計画を立て、潜在的な出費のすべてを包括的に理解しなければ、アウトソーシングにかかる実際のコストが、予想される節約額を上回ってしまう可能性がある。このような隠れたコストは、アウトソーシングから得られるビジネス価値を低下させ、医療機関によってはアウトソーシングが魅力的な選択肢ではなくなる可能性があります。その結果、こうした予期せぬ出費の管理という課題が、アウトソーシングの真の財務的影響に対する企業の警戒心を高め、ヘルスケアBPO市場の成長にとって大きな障壁となっている。

機会:高度データ分析

高度なデータ分析は、ヘルスケアBPO市場の成長に大きなチャンスをもたらす。高度なデータ分析ツールを活用するサービス・プロバイダーは、サービス効率と顧客維持を改善することで、顧客により高い価値を提供できる。高度なアナリティクスを活用することで、BPOプロバイダーは業務ワークフロー、患者の転帰、財務実績に関する深い洞察を得ることができる。こうした洞察により、プロセスの最適化、コスト削減機会の特定、潜在的な問題が深刻化する前の積極的な対処が可能になる。さらに、データ分析によって、医療機関特有のニーズに合わせた個別サービスの提供が容易になり、顧客満足度とロイヤルティが向上します。データ主導の戦略によってトレンドを予測し、主要業績評価指標を正確に測定し、規制コンプライアンスを確保できるため、医療機関にとってBPOサービスはより魅力的なものとなる。医療機関が意思決定の推進や患者ケアの改善におけるデータの価値をますます認識するようになるにつれ、高度なアナリティクスを組み込んだBPOサービスへの需要が高まる可能性が高い。このため、データ分析を効果的に活用・応用して優れたサービスを提供できるBPOプロバイダーには、大きな成長機会が生まれる。その結果、ヘルスケアBPO業務への高度なデータ分析の統合は、効率性と費用対効果を高めるだけでなく、競争の激しい市場で重要な差別化要因としても機能する。

課題:発展途上国における輸血の安全性

主にデータ漏洩のリスクが高まり、患者の守秘義務に影響を及ぼす可能性があるため、データ・セキュリティへの懸念がヘルスケアBPO市場に大きな課題をもたらしている。デジタル医療記録の普及や、重要なプロセスの第三者サービス・プロバイダーへのアウトソーシングに伴い、機密性の高い患者情報への不正アクセスのリスクが高まっている。不十分な内部統制、経営トップのサポート不足、時代遅れの方針と手順、不十分な人材育成などの要因が、こうしたリスクをさらに悪化させています。データ漏洩は患者の機密性を損なうだけでなく、医療提供者やBPOベンダーに対する信頼を損ない、風評被害や法的影響にもつながる。米国のHIPAA(医療保険の相互運用性と説明責任に関する法律)などの厳しい規制は、患者データの保護に厳しい要件を課しており、医療機関とBPOプロバイダーの双方にとって、コンプライアンスは複雑で困難な取り組みとなっている。その結果、データ・セキュリティの懸念に対処するには、強固なサイバーセキュリティ対策、継続的なリスク評価、包括的なトレーニング・プログラム、関係者間の積極的な協力など、多面的なアプローチが必要となり、医療BPO市場におけるリスクを軽減し、患者の機密性を維持することが求められます。

医療BPO市場のエコシステムには、管理・医療サービスを第三者プロバイダーにアウトソーシングすることが含まれる。BPOサービスは、医療請求、請求処理、データ管理から遠隔医療サポート、患者ケアサービスまで多岐にわたる。AIや自動化のような技術的進歩は、効率性と正確性を高める。このエコシステムは、運用コストの削減、サービス品質の向上、医療提供者が患者ケアにより集中できるようにすることを目的としている。

医療転写分野は、ヘルスケアBPO業界で最大のシェアを占めている。

プロバイダーサービスに基づくと、ヘルスケアBPO市場は収益サイクル管理、患者登録、患者ケアに区分される。患者ケア分野はさらに、医療転写、機器モニタリング、医療画像に分けられる。このうち、医療転写部門は、患者ケアタイプ別ヘルスケアBPO市場で最大のシェアを占めている。これは、迅速かつ効率的で、合理化された転写プロセスを提供する能力に起因している。医療トランスクリプションのアウトソーシングは、医療機関に、作業量とコストを効率的に管理しながら、書き起こしレポートの厳しい品質要件を満たすソリューションを提供します。医療トランスクリプション会社は、報告書、紹介状、診断テスト、患者の病歴、検査結果、放射線検査結果など、さまざまな医療記録のトランスクリプションを専門としています。正確性と品質を確保するため、これらの文書はテープ起こし担当者と校正担当者による複数レベルの入念なチェックを受けます。医療トランスクリプションをアウトソーシングすることで、医療提供者は中核となる患者ケア活動に専念できる一方、時間と労力のかかるトランスクリプション業務を専門のBPOプロバイダーに任せることができます。この戦略的な動きは、業務効率を高めるだけでなく、業界標準や規制へのコンプライアンスも確保します。医療機関は、BPOプロバイダーの専門知識とリソースを活用することで、医療テープ起こしサービスの品質や適時性に妥協することなく、大幅なコスト削減を実現できるため、医療BPO市場の患者ケア部門における医療テープ起こし部門の優位性を高めている。

クレーム管理サービスの種類別では、クレーム裁定サービスがヘルスケアBPO業界で最大のシェアを占めている。

支払者サービス別に見ると、ヘルスケアBPO市場は、クレーム管理サービス、会員管理サービス、プロバイダー管理サービス、人事(HR)サービス、統合フロントエンドサービスとバックオフィス業務、分析・不正管理サービス、製品開発・事業買収(PDBA)、請求・会計サービスに区分される。クレーム管理サービスは、クレーム裁定、クレーム決済、情報管理、クレーム再プライシング、クレーム調査、クレームインデックス作成、不正検知・管理に分けられる。このうち、医療BPO市場におけるクレーム管理サービスの種類別では、クレーム裁定サービス分野が最大の市場シェアを占めている。これは、医療費請求の適切な処理と解決に重要な役割を果たすためである。医療費支払者は、請求の正確な査定、保険適用資格の決定、タイムリーな払い戻しを促進するために、効率的な請求判定プロセスに依存している。不適切な裁定は支払者の収益に影響を与えるだけでなく、真正な請求が不正確に処理されたり拒否されたりした場合、訴訟や顧客の不満につながる可能性があります。このようなリスクを軽減し、コスト削減を実現するため、医療費支払者は、専門のBPOプロバイダーに請求処理サービスをアウトソーシングすることを好むようになっている。アウトソーシングにより、支払者はBPO企業の専門知識とリソースを活用して裁定プロセスを合理化し、精度を向上させ、全体的な業務効率を高めることができる。この複雑で労働集約的な業務を外部のプロバイダーに任せることで、支払者は規制要件の遵守と高い顧客満足度を維持しながら、中核となる業務に集中することができる。その結果、保険金請求処理の正確性、効率性、費用対効果が求められる医療BPO市場の保険金請求管理サービス分野で、保険金請求処理分野が極めて重要な役割を担っていることが明らかになった。

販売・マーケティング分野は、ヘルスケアBPO業界で最大のシェアを占めている。

ライフサイエンスサービスに基づくと、ヘルスケアBPO市場は製造、研究開発、非臨床サービスに区分される。非臨床サービスは、営業・マーケティングサービス、サプライチェーンマネジメント&ロジスティクス、その他の非臨床サービスに分けられる。このうち、営業・マーケティングサービス分野がヘルスケアBPO市場で最大のシェアを占めているのは、製薬企業がこれらの機能をアウトソーシングする傾向を強めているためである。研究開発(R&D)や生産といったコアコンピタンスへの集中を強化するため、製薬会社は営業・マーケティング業務を専門のBPOプロバイダーに任せる傾向が強まっている。営業・マーケティング業務をアウトソーシングすることで、製薬企業は競争の激しい市場環境において自社製品を効果的に販売促進できる専門的な知識やリソースを利用できるようになります。BPOプロバイダーは、業界特有の知識、高度な技術、実績のある戦略を提供することで、製薬企業はマーケティング活動を最適化し、ターゲットとする顧客により効率的にリーチすることができます。製薬企業は、営業・マーケティングにおける外部の専門知識を活用することで、業務の合理化、コスト削減、マーケット・ダイナミクスへの柔軟な対応を実現することができます。

. さらに、これらのサービスをアウトソーシングすることで、製薬企業は市場の動向や規制要件の変化に機敏に対応し、最終的にヘルスケアBPO市場の成長と競争力を高めることができる。このため、セールス・マーケティングサービス部門が優位を占めていることは、製薬企業が技術革新や製品開発に専念できるようにする一方で、商業的成功を支援するという極めて重要な役割を担っていることを裏付けている。

2023年には、北米がヘルスケアBPO産業の地域別ソースで最大のシェアを占めた。

地域別ヘルスケアBPO市場

地域別に見ると、ヘルスケアBPO市場は供給元地域と供給先地域に区分される。供給元地域は北米、欧州、その他の地域に分けられ、供給先地域はインド、中国、サウジアラビア王国、米国、フィリピン、ブラジル、ブルガリア、その他のEU諸国、ブラジル、その他の地域に分けられる。ヘルスケアBPO市場において、供給元地域別では北米が最大のシェアを占めている。これは、HIPAA 5010規制の実施によって電子カルテ(EHR)の普及が促進されたためである。医療保険の相互運用性と説明責任に関する法律(Health Insurance Portability and Accountability Act: HIPAA)5010は、請求や請求処理を含む医療取引に標準化された電子トランザクションの使用を義務付けている。この規制の枠組みにより、北米の医療機関では紙ベースの医療記録から電子医療記録への移行が加速している。その結果、こうした電子カルテを管理・最適化するための専門的なサポート・サービスへのニーズが高まり、同地域におけるヘルスケア・ビジネス・プロセス・アウトソーシング(BPO)サービスの需要を牽引している。アウトソーシングの要件は、医療機関が本社を置くか、大きなプレゼンスを持つ地域に集中することが多い。北米には多数の医療提供者、支払者、製薬会社が存在することから、同地域はアウトソーシング要件の拠点として浮上している。さらに、北米では規制環境が厳しく、医療業務が複雑であるため、外部の専門知識やサポートが必要とされ、同地域の医療BPOサービスに対する需要がさらに高まっている。その結果、規制の強化、EHRの普及、医療機関の集中により、北米はヘルスケアBPO市場の主要な供給地域となっている。

主要企業

医療BPO市場の有力企業、Accenture plc. (アイルランド)、Cognizant Technology Solutions Corporation(米国)、Tata Consultancy Services Limited(インド)、Xerox Corporation(米国)、WNS (Holdings) Limited(インド)、Omega Healthcare Management Services(インド)、R1 RCM(米国)、Invensis Technologies(インド)、UnitedHealth Group(米国)、HCL Technologies Limited(インド)、株式会社NTTデータ(日本)、Iqvia Holdings、 Inc(米国)、Mphasis(インド)、Genpact Limited(米国)、Wipro Limited(インド)、Infosys BPM(インド)、Firstsource(インド)、International Business Machines Corporation(米国)、GeBBS Healthcare Solutions(米国)、Capgemini SE(フランス)、Parexel International(米国)、Access Healthcare(インド)、Sutherland Global(米国)、Akurate Management Solutions(米国)、AGS Health(米国)。

この調査レポートは、ヘルスケアBPO市場を以下のサブマーケットごとに分類し、収益予測や動向分析を行っています:

プロバイダーサービス別

収益サイクル管理

患者登録

患者ケア

医療転写

機器モニタリング

医療用画像処理

支払者別サービス

請求管理サービス

請求処理サービス

保険金請求決済サービス

情報管理サービス

クレーム・リプライシング

クレーム調査サービス

保険金支払インデックス作成サービス

不正の検出と管理

フロントエンド・サービスとバックオフィス業務の統合

会員管理サービス

商品開発・事業獲得サービス(PDBA)

プロバイダー管理サービス

ケア・マネジメント・サービス

請求およびアカウント管理サービス

人的資源サービス

ライフサイエンス・サービス別

製造

研究開発

非臨床試験サービス

営業・マーケティングサービス

分析

マーケティング

リサーチ

フォーキャスト

パフォーマンスレポート

サプライチェーンマネジメントとロジスティクス

その他の非臨床サービス

地域別

地域別

北米

欧州

その他の地域

仕向け地

インド

米国

中国

ブルガリア、その他EU諸国

フィリピン

ブラジル

サウジアラビア王国

その他の地域

2024年4月、アクセンチュアはヘルス・アンリミテッドの買収を決定した。この買収により、行動科学、顧客戦略、CRM活性化に特化した能力がもたらされる。

2024年3月、コグニザント・テクノロジー・ソリューションズ・コーポレーションはマイクロソフトと協業し、高度なAIを医療行政に統合することで、支払者と医療提供者双方の生産性と効率を高め、タイムリーな対応を優先し、患者ケアを向上させる。

2023年4月、コグニザント・テクノロジー・ソリューションズ社はホライゾン・ヘルスケア・サービスと契約を締結した。コグニザントはHorizonの請求処理、プロバイダー設定、登録サービスを統括する。

【目次】

1 はじめに

1.1 調査の目的

1.2 市場の定義

1.2.1 包含と除外

1.2.2 対象市場

1.2.3 調査対象年

1.3 通貨

1.4 制限事項

1.5 利害関係者

1.6 変化のまとめ

1.6.1 景気後退の影響

2 調査方法

2.1 調査手法

2.1.1 二次資料

2.1.1.1 二次資料からの主要データ

2.1.2 一次資料

2.1.2.1 一次資料からの主要データ

2.1.2.2 一次資料の内訳

2.1.2.3 主要業界インサイト

2.2 市場規模の推定

2.3 市場の内訳とデータの三角測量

2.4 市場シェアの推定

2.5 本調査の前提条件

2.6 リスク評価

2.7 制限事項

2.8 景気後退の影響分析

3 エグゼクティブ・サマリー

4 プレミアムインサイト

4.1 医療BPO市場の概要

4.2 北米:ヘルスケアBPO市場:プロバイダーサービス別(2023年)

4.3 ライフサイエンスサービス別のヘルスケアBPO市場シェア(2024年対2029年

4.4 非臨床サービス市場シェア:タイプ別(2024年対2029年

4.5 セールス&マーケティングサービス市場シェア:タイプ別、2024年対2029年

4.6 ヘルスケアBPO市場、仕向地地域別

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.2 阻害要因

5.2.3 機会

5.2.4 課題

5.3 アウトソーシングのアプローチ

5.3.1 バンドルサービス

5.3.2 フィー・フォー・サービス

5.3.3 フレキシブルな契約

5.3.4 ベスト・ショア

5.4 アウトソーシングモデル

5.4.1 マルチソーシング

5.4.2 キャプティブセンター

5.4.3 ハイブリッド・デリバリー・モデル

5.4.4 優先プロバイダー

5.4.5 戦略的パートナーシップ

5.4.6 グローバル・デリバリー・モード

5.5 業界動向

5.6 技術分析

5.6.1 主要技術

5.6.1.1 人工知能と機械学習

5.6.1.1 ロボティック・プロセス・オートメーション(RPA)

5.6.1.3 クラウド・コンピューティング

5.6.2 補足技術

5.6.2.1 ウェアラブルデバイスと遠隔モニタリングツール

5.6.2.2 拡張現実(AR)および仮想現実(VR)

5.6.2.3 データ分析とビジネスインテリジェンス

5.6.3 隣接技術

5.6.3.1 自然言語処理(NLP)

5.6.3.2 インターネット・オブ・メディカル・シングス

5.6.3.3 ブロックチェーン

5.7 価値/サプライチェーン分析

5.8 ポーターズファイブフォース分析

5.9 規制ランドスケープ

5.9.1 規制分析

5.9.2 規制機関、政府機関、その他の組織

5.10 特許分析

5.10.1 ヘルスケアBPO市場における特許公開動向

5.10.2 洞察: 管轄と上位出願人の分析

5.11 価格分析

5.11.1 主要プレイヤーのサービスタイプ別平均販売価格動向

5.11.2 ヘルスケアBPOサービスの地域別平均販売価格動向

5.12 2024-2025年の主要会議・イベント

5.13 主要ステークホルダーと購買基準

5.13.1 購入プロセスにおける主要ステークホルダー

5.13.2 購入基準

5.14 医療BPO市場におけるアンメットニーズ

5.15 医療BPO市場におけるエンドユーザーの期待

5.16 医療BPO市場におけるAI統合

5.17 エコシステム分析

5.18 ケーススタディ分析

5.19 隣接市場分析

5.20 医療BPO市場、投資・資金調達シナリオ

6 ヘルスケアBPO市場、プロバイダーサービス別、2022-2029年(百万米ドル)

6.1 導入

6.2 収益サイクル管理

6.3 患者登録

6.4 患者ケア

6.4.1 医療転写

6.4.2 機器モニタリング

6.4.3 医療画像

7 ヘルスケアBPO市場、支払者サービス別、2022-2029年(百万米ドル)

7.1 導入

7.2 クレーム管理サービス

7.2.1 クレーム判定サービス

7.2.2 クレーム決済サービス

7.2.3 情報管理サービス

7.2.4 クレーム・リプライシング

7.2.5 クレーム調査サービス

7.2.6 クレームインデックス作成サービス

7.2.7 不正行為の検出と管理

7.3 フロントエンド・サービスとバックオフィス業務の統合

7.4 顧客関係管理

7.5 会員管理サービス

7.6 開発・事業獲得サービス(PDBA)

7.7 プロバイダー管理サービス

7.8 ケアマネジメント・サービス

7.9 請求・会計管理サービス

7.10 HRサービス

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:HIT 2168