市場規模

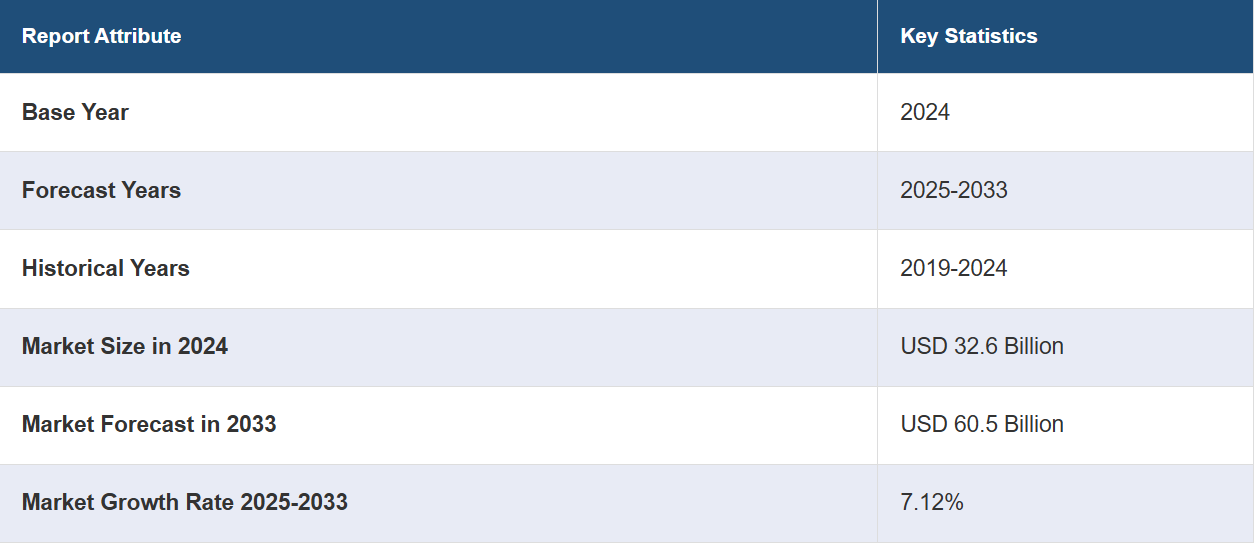

世界の医療BPO市場規模は、2024年に326億米ドルに達した。今後、IMARC Groupは、2033年までに市場規模が605億米ドルに達し、2025年から2033年の間の成長率(CAGR)は7.12%になると予測しています。 作業負荷と運用コストの削減ニーズの高まり、さまざまな慢性疾患の増加、医療施設における利益率向上のための採用増加は、市場成長の主な要因の一部を表しています。

医療BPO市場分析:

主な市場推進要因:患者の安全性と健康の向上に対する注目が高まっていることが、市場成長の主な要因のひとつとなっています。さらに、さまざまな感染症の蔓延と入院患者数の増加も市場成長に寄与しています。

主な市場動向:患者管理プロセスの効率化を支援する機械学習(ML)および人工知能(AI)ベースのツールの出現が増加しており、市場全体に明るい見通しをもたらしています。

競合状況:医療BPO市場をリードする企業には、Accenture plc、Cognizant、GeBBS Healthcare Solutions、Genpact、International Business Machines Corporation、IQVIA、NTT Data Corporation、Omega Healthcare、Parexel International Corporation、Tata Consultancy Services、WNS (Holdings) Limited、Xerox Corporationなどがあります。

地理的概観:報告書によると、北米は医療BPOの最大の市場でした。 北米のヘルスケアシステムは、薬局、製薬会社、医療機器メーカー、医療施設を含む急速に成長している産業です。 この複雑な産業インフラは、医療BPOのようなこれらの業務を監督する専門家に大きく依存しており、この地域の市場成長を促進しています。

課題と機会:医療BPO市場における課題としては、規制順守の維持、データセキュリティの確保、品質管理に関する懸念への対応などが挙げられます。しかし、技術の進歩、コスト削減の可能性、専門サービスに対する需要の高まりといった機会も生まれています。こうした課題と機会のバランスを取ることが、進化する医療BPOの状況の鍵となります。

医療BPO市場の動向:

患者数の増加と患者の安全性向上への注目度の高まり

患者の安全性と健康の向上に対する注目が高まっていることは、市場の成長を促す要因のひとつです。医療施設にとって、患者に最高のケアを提供し、最善の治療オプションを提示することは不可欠です。医療BPOは、組織内の非中核業務の管理を支援し、スタッフやケア提供者の業務量を軽減し、患者の健康により集中できるようにします。さらに、入院患者数の増加も医療BPO市場の需要に大きく貢献しています。例えば、2022年には米国で3,370万人以上が入院しました。さらに、世界的な入院患者ケア市場は著しい成長が見込まれており、2024年には収益が2兆3,700億米ドルに達すると予測されています。さらに、世界中で病院の数が増加していることも、医療BPOのニーズを高めています。例えば、2019年にインド政府のNiti Aayogは、今後5年間でインドには約2,500の新しい病院が建設されると発表しました。また、2024年までにインドは、患者1,000人につき医師1人を配置するというWHOの基準を達成する可能性が高いとされています。病院と患者数のこのような拡大により、医療施設では医療BPOサービスの導入が促されています。

ヘルスケアにおける収益サイクル管理の新たなニーズ

ヘルスケアシステムでは、患者との最初の予約からヘルスケアシステムに関連する最終的な支払残高まで、患者との金銭的なやり取りを追跡するために収益サイクル管理(RCM)が使用されています。さらに、2022年9月にHyperonが発表した報告書では、医療施設は適切に設定されたRCMプロセスにより財務の安定性を維持しながら、初めて質の高いケアを提供できると述べている。そのため、ヘルスケア業界全体でRCMの利用が増加しており、今後数年間で医療BPO市場の収益を押し上げる見通しである。これに加えて、さまざまな主要な市場関係者は、市場での地位を強化するために、新たな提携や合意にますます重点的に取り組んでおり、これが市場の成長をさらに促進している。例えば、2021年7月には、収益サイクル管理(RCM)ベンダーのWaystarが、RCMベンダーと患者支払い会社間の最新の取引でPatientcoの買収を計画しました。RCMベンダーは、医療費の支払いについて消費者向けのオプションをユーザーに提供することで、患者の経済的な負担を軽減することを目的としています。

医療BPOにおけるAIの影響力の拡大

医療BPOにおける非臨床的作業の合理化を支援する人工知能(AI)ベースのツールの台頭は、医療BPO市場の見通しに好影響を与えています。これには、ワークフローの自動化の強化、担当者支援、分析目的のデータ管理の改善、予測的洞察の提供などが含まれます。AIは、さまざまな分野で急速に普及しつつある現象です。2021年には、世界のAI産業の評価額は600億米ドル近くに達し、2028年には4223.7億米ドルに急増すると予測されています。さらに、医療関連のやりとりや医療請求、コーディングに特化したAI搭載のコミュニケーションツール(IVR、IVA、チャットボットなど)に対するニーズの高まりは、市場全体に大きな成長機会をもたらしています。さらに、医療分野におけるAIの影響を強調した分析レポートでは、75%の医療センターが疾病対策能力を強化し、90%の医療部門がスタッフの疲労を大幅に軽減したことが示されました。同レポートでは、80%の医療センターがAIが財務健全性を強化しているという見解を持っていることも強調されています。さらに81%が、AIの利用が競争優位性をもたらすと信じています。したがって、AIと医療BPOの統合は、今後数年間で医療BPO市場シェアを押し上げるものと予測されています。

世界の医療BPO市場のセグメント化:

IMARC Groupは、世界の医療BPO市場レポートの各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、市場を支払者サービス、提供者サービス、製薬サービスに基づいて分類しています。

支払者サービス別の内訳:

人事管理

請求管理

顧客関係管理

業務および管理管理

ケア管理

プロバイダー管理

その他

請求管理が最大のセグメントを占めた

このレポートでは、ペイヤーサービスに基づく医療BPO市場の詳細な内訳と分析を提供しています。これには、人事管理、請求管理、顧客関係管理、業務および管理管理、ケア管理、プロバイダー管理、その他が含まれます。医療BPO市場レポートによると、請求管理が最大のセグメントを占めました。

請求管理サービスは補償を提供し、経費を最小限に抑えます。請求プロセスを簡素化し、請求データの記録、医療提供者と顧客の時間の削減を支援します。また、盗難を減らし、苦情を管理しながら、顧客満足度を維持します。

プロバイダーサービス別内訳:

患者登録および戦略的計画

患者ケアサービス

収益サイクル管理

収益サイクル管理が最大の市場シェアを占めた

プロバイダーサービスに基づく医療BPO市場の詳細な内訳と分析も、このレポートで提供されています。これには、患者登録および戦略的計画、患者ケアサービス、収益サイクル管理が含まれます。レポートによると、収益サイクル管理が最大の市場シェアを占めました。

収益管理サイクルは、患者との最初の予約から医療制度に関連する最終的な支払残高まで、患者との金銭的なやり取りを追跡するために広く利用されています。これに加えて、請求、支払い処理、電子カルテシステムを通じて管理業務を処理するのにも役立ちます。さらに、医療BPO市場の概要を見ると、さまざまな主要な市場参加者が、RCMセグメントにおける自社の地位を強化するために、新たな提携や契約に重点的に取り組んでいることが分かります。例えば、2022年3月には、ヘルスケアソリューション企業であるCPSIが、ワシントン州スポケーンに拠点を置くヘルスケアリソースグループ(HRG)を買収しました。HRGは、病院や診療所の効率性、収益性、患者満足度の向上を可能にするカスタマイズされた収益サイクル管理(RCM)ソリューションおよびコンサルティングサービスの大手プロバイダーです。したがって、大手企業によるこうした活動は、今後数年間で医療BPO市場の最近の価格を押し上げるものと予想されます。

医薬品サービス別内訳:

製造サービス

研究開発サービス

非臨床サービス

医薬品サービスに基づく医療BPO市場の詳細な内訳と分析も報告書に記載されています。これには、製造サービス、研究開発サービス、非臨床サービスが含まれます。

製造サービスとは、錠剤、錠剤、カプセル剤など、第三者が消費する多数の医薬品の製造または生産業務を外部委託するプロセスを指します。これには、市場に投入する医薬品の承認手続きを迅速化するための薬品開発プロセスと規制サポートが含まれます。

研究開発(R&D)サービスとは、新薬、医療機器、治療法を市場に送り出すという目標を達成するための一連の活動を指します。非臨床サービスには、医薬品のサプライチェーン管理および物流、販売およびマーケティングサービス(予測、実績報告、分析、調査、マーケティングなど)が含まれます。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米は医療BPOの最大の市場であった。

このレポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供している。報告書によると、医療BPOの最大市場は北米(米国およびカナダ)でした。

北米のヘルスケアシステムは、薬局、製薬会社、医療機器メーカー、医療施設などを含む急速に成長している産業です。この複雑な産業インフラは、これらの業務を監督する専門家に依存しています。ヘルスケアITサービスのアウトソーシングに対する高い認知度と、この地域における有力な市場参加者の存在が、この地域の市場の成長につながっています。さらに、IMARCによる医療BPO市場の統計では、この地域における政府主導の取り組みの増加がヘルスケア業界の成長を促進し、それが医療BPO市場を後押しすることが予測されています。例えば、2022年2月には、HHS省が29のHRSA出資のヘルスセンターに、仮想ケアを通じて医療サービスを受けられない人々への医療アクセスと医療の質を高めるために、5500万米ドル近くを授与しました。 仮想ケアは、特にパンデミックの最中において、患者にとって大きな変化をもたらしました。 したがって、政府機関によるイニシアティブは、北米市場の成長を促進すると予想されます。

競合状況

本レポートでは、世界の医療BPO市場における競合状況についても包括的な分析を行っています。市場構造、主要企業による市場シェア、各社のポジショニング、主な成功戦略、競合ダッシュボード、企業評価の象限などの競合分析がレポートに盛り込まれています。また、すべての主要企業の詳しいプロフィールも提供されています。レポートで取り上げた企業には以下のような企業があります:

Accenture plc

Cognizant

GeBBS Healthcare Solutions

Genpact

International Business Machines Corporation

IQVIA

NTT Data Corporation

Omega Healthcare

Parexel International Corporation

Tata Consultancy Services

WNS (Holdings) Limited

Xerox Corporation

(これは主要企業の一部のリストであり、完全なリストはレポートに記載されています。)

医療BPO市場の最近の動向

2024年4月:インド最大の国内民間投資会社(PE)であるChrysCapitalが、ロサンゼルスを拠点とするヘルスケアビジネスプロセスアウトソーシング(BPO)企業であるGeBBS Healthcare Solutionsの売却を検討していると報じられた。ChrysCapitalはGeBBS Healthcare Solutionsを10億米ドルで売却することを目指している。

2023年12月: Everiseは、世界的な投資会社であるWarburg Pincusから資金調達に成功しました。Everiseは、10億ドルの評価額を達成するまで、ほぼ順調に成長を遂げ、ヘルスケア業界におけるグローバルサービスの将来に大きな期待を抱かせました。

2023年8月:ヘルスケアサービスプロバイダーのMcKessonとプロフェッショナルサービス企業であるGenpactは、McKessonの財務業務における効率性と自動化能力の向上を目的とした提携の拡大を発表しました。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の医療BPO市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 支払者サービス別市場内訳

6.1 人事管理

6.1.1 市場動向

6.1.2 市場予測

6.2 請求管理

6.2.1 市場動向

6.2.2 市場予測

6.3 顧客関係管理

6.3.1 市場動向

6.3.2 市場予測

6.4 業務および管理管理

6.4.1 市場動向

6.4.2 市場予測

6.5 ケア管理

6.5.1 市場動向

6.5.2 市場予測

6.6 プロバイダー管理

6.6.1 市場動向

6.6.2 市場予測

6.7 その他

6.7.1 市場動向

6.7.2 市場予測

7 プロバイダーサービス別市場

7.1 患者登録および戦略計画

7.1.1 市場動向

7.1.2 市場予測

7.2 患者ケアサービス

7.2.1 市場動向

7.2.2 市場予測

7.3 収益サイクル管理

7.3.1 市場動向

7.3.2 市場予測

8 医薬品サービス別市場内訳

8.1 製造サービス

8.1.1 市場動向

8.1.2 市場予測

8.2 研究開発サービス

8.2.1 市場動向

8.2.2 市場予測

8.3 非臨床サービス

8.3.1 市場動向

8.3.2 市場予測

9 地域別市場規模

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別の市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A5135