市場概要

ヘルスケアファイナンスソリューションの世界市場規模は、2022年に1,191億米ドルと評価され、2023年から2030年にかけて年平均成長率(CAGR)7.8%で成長すると予測されている。プロセスやパフォーマンスの継続的な改善ニーズ、ハイテク機器やテクノロジーへの要求が、業界の成長を促進する要因のひとつである。慢性疾患患者の増加、世界的な老人人口の増加、早期診断の進歩は、世界の医療費を押し上げている。また、主要なプロバイダーの中には、医療分野を支援するためにお得なキャンペーンを実施しているところもある。例えば、シーメンス・ファイナンシャル・サービス(SFS)は、医療機関がデジタル化を導入することで、臨床と経営の目標を達成できるよう支援している。

医療制度が財政的に成功し、質の高い医療を提供することは、政府の予算制約、乏しい資源、資本市場へのアクセスが限られている、あるいは存在しないために困難である。しかし、技術の進歩による治療費の減少は、予測期間中の業界の成長を促進すると予想されている。例えば、Equipment Leasing & Finance Association (ELFA)が発表した記事によると、設備ファイナンス業界は2021年に7.4%の数量増加を目撃した。

さらに、パンデミックによる2020年の画像機器ファイナンスソリューションの取扱高のマイナス2.9%減少は、2021年の規制緩和によって緩和された。病院設備に対する需要が急増したことで、パンデミックによる悪影響が緩和され、市場は2021年に大幅に回復し、予測期間を通じてそれが反映されると予想される。医療は進化し、急速に拡大する産業である。デジタル技術の進歩、有病率の上昇、先進的な医薬品・薬剤の導入により、医療需要と支出が増加している。

医療制度は、患者の転帰とエンゲージメントを向上させるため、量に基づく医療から価値に基づく医療へと移行しつつある。従来の医療サービスは「フィー・フォー・サービス」と呼ばれ、ボリューム・ベースのケアなどでは、患者の転帰は保証されない。サービスの成否にかかわらず、医療提供者は提供されたサービスごとに報酬を得る。バリュー・ベースのケア提供の枠組みの主な目的は、コストを抑えながら医療成果を向上させることである。このモデルでは、支払者は医療提供者に直接支払うのではなく、二次医療提供者への予算分配を担当するプライム・プロバイダーを指定することができる。

機器別では、診断・画像機器、専門ベッド、手術機器、除染機器、IT機器に区分される。除染機器はコストが高く、莫大な設備投資を必要とするため、2022年には除染機器分野が最大の売上シェアを占めた。除染機器は患者ケア機器である。より多くの患者が感染症にさらされ、感染症撲滅の緊急性が高まるにつれ、除染機器セグメントは成長すると予想される。手術器具は、汚染除去後に初めて安全に再使用できるとみなされる。

また、最も適切な治療と望ましい治療結果に対する要求の高まりが、高度な機器に対する需要を後押しし、市場の成長を後押しすると予想される。専門ベッド分野は、予測期間中に最も速いCAGRで成長すると予測される。これは、医療施設における高度なベッドの需要が高いためである。さらに、医療インフラ整備に向けた政府の積極的な取り組みも、予測期間中の業界成長を後押しすると予想される。専門医向けベッドは、さまざまな傷害を効果的に治療するために製造されている。これにはレガシーベッド、スタンディングベッド、ターニングベッドなどがある。これらは通常、背中や脊椎の損傷を含む重度の外傷を治療する。

ヘルスケアファイナンスソリューション市場は、ヘルスケア施設のタイプ別に、外来画像診断センター、病院&医療システム、医師診療所、外来手術センター&外来診療所、診断検査室、熟練看護施設、緊急ケアクリニック、薬局、その他のヘルスケアプロバイダーに分けられる。病院&医療システム部門は、病院&医療システム数の増加により、2022年に最大の収益シェアを占めた。病院は、頻繁に変更される法律、患者の需要の増加、医療アクセスの拡大の中で財政的支援を必要としている。

同時に、医療施設は患者に最も適切なケアと望ましい結果を提供することが期待されている。外来手術センター分野は、世界的にこうした施設の設立が増加していることから、予測期間中に最も速いCAGRで成長すると予想されている。Radius Anesthesiaが2021年に発表した記事によると、Ambulatory Surgical Centers(ASC)などの外来手術センターの数は着実に増加している。ASC全体で実施される外来手術の総数は大幅に増加している。例えば、2008年にASCで行われた外来患者手術の総数は32%であったが、2023年には80%にまで大幅に増加している。

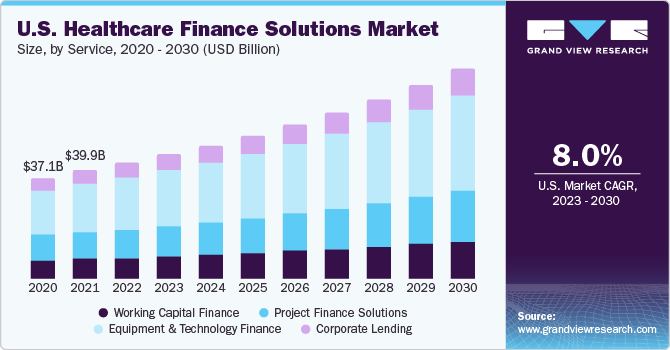

サービス別では、運転資本ファイナンス、設備・技術ファイナンス、企業向け融資、プロジェクト・ファイナンス・ソリューションに分類される。設備・技術ファイナンス分野は、2022年に45.1%という最大の収益シェアを占めた。これは、設立に莫大な資本が必要なことや、高額な医療機器に資金援助が必要なためである。デジタル技術は、医療サービスや関連支援へのリアルタイムアクセスを提供することで、患者の体験を進化させるかもしれない。

このアップグレードには、そのようなタスクをシームレスに処理・管理できる機器の設置が必要となる。テクノロジーが進歩し、高度な医療への需要が高まるにつれ、医療提供者にとって機器のコストは重要な要素となる。こうした機器のコストは、業界の成長に大きな影響を与えるだろう。法人向け貸出分野は、予測期間中、年平均成長率8.2%と最も速い成長が見込まれている。同分野の高成長は、企業向け融資の面で柔軟なソリューションを提供する民間事業者の増加によるもので、先進国および発展途上国において魅力を増している。

北米は市場を支配し、2022年には38.7%の最大収益シェアを占めた。同地域は先進医療技術の導入率が高い。さらに、この地域の市場拡大は、高齢者人口の増加、慢性疾患患者の増加、政府の支援策によって促進されるであろう。多数の主要企業が存在するため、同地域は予測期間中に収益性の高い成長を遂げると予測されている。米国は、医療分野向けの技術的に高度な製品の生産・開発でトップクラスにあり、患者の医療費全体を引き上げている。

その結果、患者はより大きな経済的負担に直面している。新しい医療技術により、年間40~50%のコスト増が見られる。アジア太平洋地域は、予測期間中、年平均成長率8.3%と最も速い成長が見込まれている。患者数の多さと医療費の増加は、この地域の市場成長を促進する他の要因である。例えば、医療費は実質賃金よりも急速に増加しており、オーストラリアでは3.3倍、シンガポールでは7.8倍となっている。全体として、57%の消費者が医療費の自己負担に耐えられないと感じており、42%が民間保険料は手に負えないと考えている。

主要企業・市場シェア

業界参加企業は、研究開発、合併、提携などに投資し、自社の地位を強化している。例えば、2021年7月、CITグループはコーナーストーン・ヘルスケア・グループ・ホールディングスの長期急性期病院部門に対する1億ドルの資金調達の主要アレンジャーを務めた。同様に、オックスフォードは2022年2月に臨床段階のバイオテクノロジー企業であるOncoResponseと5,000万ドルの有担保債務のタームローンを完了したと発表した。このローンは、癌のトップ奏者の免疫機能から得られる免疫療法を推進するために使用される。この契約は、一般的な運転資金と、現在開発中の同社の主力薬OR2805の臨床試験費用に充当される。

2022年6月、フランシスコ・パートナーズはIBMのワトソン・ヘルス部門からヘルスケア・データとアナリティクスのリソースを買収した。メラティブは、世界的なヘルスケア・エコシステム全体で価値を提供する市場をリードする技術を結集した新しい独立企業であり、ライフサイエンス、雇用者、画像診断、ヘルスケアプラン、政府医療、福祉サービス業界のクライアントにサービスを提供している。2021年4月、シーメンス・ヘルティニアスAGはバリアン・メディカル・システムズ社の買収を完了した。このジョイントベンチャーは、個別化されたデータ主導のがん検出と精密がん治療に対する需要の高まりに対応するもので、これにより、世界で増加するがん罹患率に対抗することが可能となる。

ヘルスケアファイナンスソリューションの主要企業

Koninklijke Philips N.V.

ゼネラル・エレクトリック社

コマース・バンクシェアーズ

シーメンス・ファイナンシャル・サービス

サーモフィッシャーサイエンティフィック

ストライカー

ジェミノ・ヘルスケア・ファイナンス

オックスフォード・ファイナンスLLC

TCFキャピタル・ソリューションズ

CITグループ

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査についてGrand View Research社は、世界のヘルスケアファイナンスソリューション市場レポートを機器タイプ、医療施設タイプ、サービス、地域に基づいて区分しています:

機器タイプの展望(売上高、10億米ドル、2018年~2030年)

診断/画像機器

専門ベッド

手術器具

汚染除去機器

IT機器

医療施設タイプの展望(売上高、10億米ドル、2018年~2030年)

病院および医療システム

外来画像診断センター

外来手術センター

医師診療所および外来診療所

診断研究所

緊急治療クリニック

介護施設

薬局

その他の医療プロバイダー

サービス展望(売上高、10億米ドル、2018年~2030年)

設備・技術ファイナンス

運転資本ファイナンス

プロジェクトファイナンス・ソリューション

コーポレート・レンディング

地域別見通し(売上高、10億米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

タイ

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. 機器タイプ

1.1.2. 医療施設タイプ

1.1.3. サービス内容

1.1.4. 地域範囲

1.1.5. 推定と予測のタイムライン

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. 二次情報源のリスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 機器タイプの展望

2.2.2. 医療施設タイプの展望

2.2.3. サービス展望

2.2.4. 地域別の展望

2.3. 競合他社の洞察

第3章. ヘルスケアファイナンスソリューション市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 普及・成長見通しマッピング

3.3. 市場ダイナミクス

3.3.1. 市場ドライバー分析

3.3.2. 市場阻害要因分析

3.4. ヘルスケアファイナンスソリューション市場分析ツール

3.4.1. 産業分析 – ポーターの分析

3.4.1.1. サプライヤーパワー

3.4.1.2. 買い手の力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入の脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 技術的ランドスケープ

3.4.2.3. 経済情勢

第4章. ヘルスケアファイナンスソリューション 機器タイプの推定と動向分析

4.1. ヘルスケアファイナンスソリューション市場 主要なポイント

4.2. ヘルスケアファイナンスソリューション市場 2022年と2030年の動きと市場シェア分析

4.3. 診断/画像機器

4.3.1. 診断/画像機器市場の推計と予測、2018〜2030年 (億米ドル)

4.4. 専門医用ベッド

4.4.1. 専門医向けベッド市場の2018~2030年の推定と予測(USD Billion)

4.5. 手術器具

4.5.1. 手術器具市場の推定と予測、2018~2030年 (USD Billion)

4.6. 汚染除去機器

4.6.1. 除染機器市場の推定と予測、2018~2030年(USD Billion)

4.7. IT機器

4.7.1. IT機器市場の推定と予測、2018~2030年(USD Billion)

第5章. ヘルスケアファイナンスソリューション 医療施設タイプの推定と動向分析

5.1. ヘルスケアファイナンスソリューション市場 主要なポイント

5.2. ヘルスケアファイナンスソリューション市場: 2022年と2030年の動きと市場シェア分析

5.3. 病院と医療システム

5.3.1. 病院・医療システム市場の推計と予測、2018年~2030年 (億米ドル)

5.4. 外来画像診断センター

5.4.1. 外来画像診断センター市場の推定と予測、2018~2030年(USD Billion)

5.5. 外来手術センター

5.5.1. 外来手術センター市場の推定と予測、2018~2030年(USD Billion)

5.6. 医師診療所・外来診療所

5.6.1. 医師診療所・外来患者クリニック市場の2018〜2030年の推定と予測(億米ドル)

5.7. 診断検査室

5.7.1. 診断ラボ市場の推定と予測、2018~2030年(USD Billion)

5.8. 急患診療所

5.8.1. 急患診療所市場の推定と予測、2018~2030年(USD Billion)

5.9. 熟練看護施設

5.9.1. 熟練看護施設市場の推計と予測、2018~2030年(USD Billion)

5.10. 薬局

5.10.1. 薬局市場の推計と予測、2018~2030年(USD Billion)

5.11. その他のヘルスケアプロバイダー

5.11.1. その他の医療提供者市場の推定と予測、2018~2030年(USD Billion)

第6章. ヘルスケアファイナンスソリューション サービスの推定と動向分析

6.1. ヘルスケアファイナンスソリューション市場 主要なポイント

6.2. ヘルスケアファイナンスソリューション市場 2022年と2030年の動きと市場シェア分析

6.3. 設備・技術ファイナンス

6.3.1. 設備・技術ファイナンス市場の推計と予測、2018年~2030年 (億米ドル)

6.4. 運転資本金融

6.4.1. 運転資本金融市場の推計と予測、2018年から2030年(10億米ドル)

6.5. プロジェクトファイナンスソリューション

6.5.1. プロジェクトファイナンスソリューション市場の推計と予測、2018~2030年 (億米ドル)

6.6. 法人向け融資

6.6.1. 法人向け融資市場の推計と予測、2018年から2030年(USD Billion)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-3-68038-898-5